アクセスFSA 第240号

Contents

藤丸内閣府副大臣のスイス・フランス出張概要

藤丸内閣府副大臣(金融担当)は、本年7月3日から6日にかけて、スイス及びフランスに出張しました。

スイスではバーゼルを訪問し、金融安定理事会(FSB)のジョン・シンドラー事務局長と意見交換を行いました。

フランスでは、パリを訪問し、パリ・ユーロプレイスのジャン=シャルル・シモンCEOやフランス金融市場庁(AMF)のブノワ・ド・ジュヴィニー事務局長と証券市場を取り巻く課題等について議論を行いました。

1.スイス・バーゼル

○ ジョン・シンドラー FSB事務局長との面会

FSBのジョン・シンドラー事務局長と面会し、FSBにおける優先課題や足元の経済情勢等について意見交換を行いました。

|

| 写真:FSBのジョン・シンドラー事務局長との記念撮影 |

2.フランス・パリ

○ ジャン=シャルル・シモン パリ・ユーロプレイスCEOとの面会

パリ・ユーロプレイスのジャン=シャルル・シモンCEOと面会し、サステナブルファイナンスやグローバルな金融都市の実現に向けた取組み等について、意見交換を行いました。

|

| 写真:パリ・ユーロプレイスのジャン=シャルル・シモンCEOとの記念撮影 |

○ ブノワ・ド・ジュヴィニーAMF事務局長との面会

AMFのブノワ・ド・ジュヴィニー事務局長と面会し、国民の資産形成に向けた取組み等について議論を行うとともに、引き続き、両国間で協力・連携を深めていくことを確認しました。

|

| 写真:AMFのブノワ・ド・ジュヴィニー事務局長との記念撮影 |

その他、フランス・パリにおいて、現地日系金融機関とも、欧州の経済状況やビジネスの現況等について意見交換等を行いました。

財務局長会議

~鈴木内閣府大臣政務官の挨拶~

本年7月27日、今事務年度最初の財務局長会議※を開催し、鈴木内閣府大臣政務官(金融担当)は、財務局長や金融庁幹部が集まる会議室にて、挨拶をいたしました。

|

| 写真: 挨拶する鈴木政務官 |

<鈴木政務官挨拶>

民間ゼロゼロ融資を受けた事業者における返済が本格化する中、財務局と協力し、金融機関への重点的なヒアリング等を実施することにより、事業者支援の取組状況を確認するとともに、金融機関に対して事業者の実情に応じた支援の徹底を促していきたい。

また、サステナブルファイナンスの推進において、産業構造や自治体の動きなど、地域の特性によって財務局が果たすべき役割も異なるが、引き続き、金融庁との連携の下、各財務局等の創意工夫を期待したい。

金融庁が本年6月に公表した「金融機関の IT ガバナンスに関する対話のための論点・プラクティスの整理」を参考として、各金融機関には、それぞれの規模・特性等に応じた ITガバナンスを構築し、創意工夫を凝らしてDXに取り組むことを期待しているところ、財務局においては、これらに関する金融機関の取組みを後押し頂くようご協力いただきたい。

|

| 写真: 財務局長会議の模様 |

財務局長会議では、政務官からの挨拶のほか、金融庁幹部と財務局長が、金融行政の当面の課題や金融庁の取組み等について意見交換を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

※ 金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、開催する会議。

顧客本位の業務運営のモニタリング結果について(令和4事務年度)

-

総合政策局リスク分析総括課コンダクト監理官室

-

コンダクト企画調整官 宮下 文明

-

金融証券検査官 山崎 久

-

金融証券検査官 安田 幸弘

金融庁は、国民による「貯蓄から投資へ」の動きを促進するため、平成29年3月、「顧客本位の業務運営に関する原則」(以下「本原則」)を提示し、販売会社が「本原則」を基に、創意工夫を発揮し、ベストプラクティスを目指して顧客本位の良質な金融商品・サービスの提供を競い合うことを期待しています。

令和4事務年度は、リスク性金融商品の各業態の販売動向や個社別の規模対比での販売額等を基に、リスクベースで重点的にモニタリングする先(以下「重点先」)を抽出し、仕組債や外貨建て一時払い保険の販売・管理態勢を中心に、深度あるモニタリングを実施しました。また、重点先以外の販売会社についても、定量・定性アンケート調査を実施※1するなど、幅広く顧客本位の業務運営に関する実態把握や質の向上に努めました。

そのモニタリング結果について、6月に、「リスク性金融商品の販売会社による顧客本位の業務運営のモニタリング結果(令和4事務年度) ※2 」(以下「本レポート」)として公表したので、主要なポイントについて、ご紹介します。

1.プロダクト・ガバナンス態勢

販売会社は、顧客の最善の利益の追求に資するリスク性金融商品を導入し、想定顧客層の明確化を図るとともに、商品導入後も販売実績を基に商品性を事後検証した上で、必要に応じて商品を見直し・廃止するなど、強固なプロダクト・ガバナンス態勢を構築する必要があります。特にインターネット取引は、対面取引と比較して、顧客の真のニーズを把握することが難しいため、顧客の自己責任のみに帰することはせず、顧客が真のニーズにふさわしい商品を選択できる枠組みを構築することが重要です。

しかしながら、多くの重点先では、仕組債等で典型的に見られたとおり、①導入する金融商品のリスク、②リスクと顧客の期待リターンとの合理性、③顧客が負担する全てのコストと期待リターンとの関係等を、十分に検証していませんでした。

現在取り扱っている金融商品とリスク特性が異なる商品を導入する場合は、経営陣は、自社の顧客基盤や「取組方針」に照らして導入すべき商品か等の判断に関与する必要があります。

2.リスク性金融商品の販売・管理態勢

(1)仕組債

販売会社は、顧客の最善の利益を確保する観点からリスク・リターンを検証し、顧客がリスクに見合うリターンを得られるような商品性に見直す必要があります。その上で、投資判断に必要なリスク・リターン・コスト等の情報を他のリスク性金融商品と比較しながら、顧客に提案し、リスク特性等を丁寧に説明する必要があります。

しかしながら、多くの重点先で、収益確保に焦点を置き、想定顧客層や商品性を十分に検証しないまま、リスク許容度の低い資産形成層にまで仕組債を販売していた結果、一部の重点先では、多くの苦情が寄せられていました。

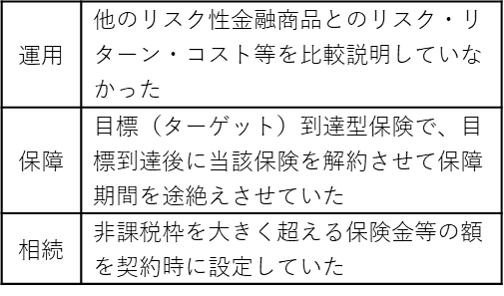

(2)外貨建て一時払い保険

販売会社は、運用・保障・相続等の顧客ニーズを的確に把握し、外貨建て一時払い保険がそのニーズに最適な商品かを検証する必要があります。その上で、顧客に対して、商品の特徴やリスク特性等を丁寧に説明する必要があります。また、商品性を十分に理解できる顧客に対し、長期保有を前提に提案・販売する必要があります。

しかしながら、多くの重点先で、目的別の販売において以下の課題が認められました。

|

3.従業員に対する適切な動機付け

販売会社が顧客本位の業務運営を推進するためには、営業職員に「取組方針」に則した行動を促す業績評価となっているか、業績評価の改定によって営業現場の行動がどのように変化しているか等について、第1線はもとより、経営陣や第2線・第3線が継続的に検証する必要があります。

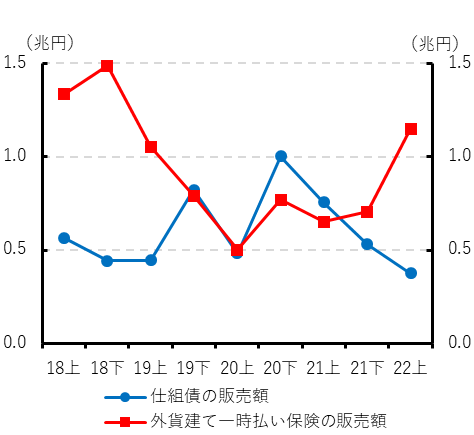

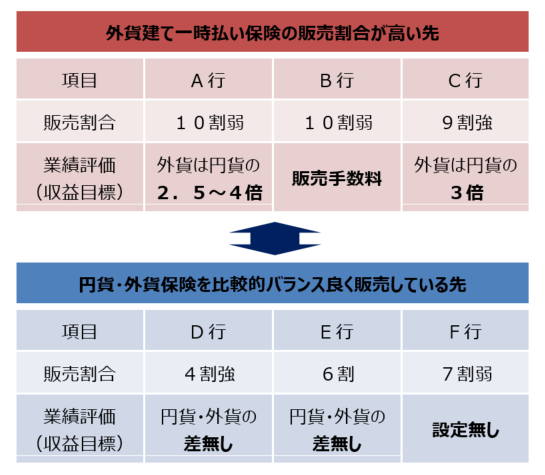

しかしながら、多くの重点先で、「取組方針」で「収益に偏重しない業績評価体系とすることで顧客本位のコンサルティングを行う」旨を掲げているにもかかわらず、販売手数料の高い外貨建て一時払い保険の販売に係る個人評価 のウェイトが高いため、営業現場が当該保険への販売に傾注していました(図表1・2)。このことは、仕組債でも同様に認められました。

また、販売会社が真の顧客ニーズに即した金融商品を提案するためには、営業職員に対して提案に必要な専門性を身に付けさせることができる研修や人事制度の整備が必要です。

仮に、それができない場合には、営業職員の経験等を考慮し、金融商品を現状の職員の説明能力で販売できる範囲に限定する必要があります。

しかしながら、多くの重点先で、研修が形式的にとどまっていたほか、一部の先では、取扱金融商品の多さから、営業職員が商品性を十分に理解していない懸念が窺われました。

金融庁では、販売会社が、本レポート参考に、顧客本位の業務運営の確保に向けた取組みの改善にとどまらず、ベストプラクティスを目指すことを通じて、国民の「貯蓄から投資へ」の動きを後押しして頂くことを期待しています。

今事務年度も、販売会社にこうした取組みを促すとともに、顧客の最善の利益を追求する販売・管理態勢が構築できているか等について、モニタリングを実施します。

| (図表1)仕組債・外貨建て一時払い保険の販売額の推移 |

|

| (注)「主要行等」と「地域銀行」を合算したもの |

| (図表2)外貨建て一時払い保険の販売割合と業績評価の関係 |

|

| (注)販売割合は、2022年度上期の保険販売に占める外貨建て一時払い保険の割合 |

※1 「地域銀⾏100⾏におけるリスク性⾦融商品の販売・管理態勢に関するアンケート調査結果」(2023年4月公表)

![]() https://www.fsa.go.jp/news/r4/kokyakuhoni/20230411/survey_230411.pdf

https://www.fsa.go.jp/news/r4/kokyakuhoni/20230411/survey_230411.pdf

「投資信託等の販売会社に関する定量データ集2022(令和4)年度9⽉期」(2023年6月公表)

![]() https://www.fsa.go.jp/news/r4/kokyakuhoni/fdreport/03.pdf

https://www.fsa.go.jp/news/r4/kokyakuhoni/fdreport/03.pdf

※2 「リスク性金融商品の販売会社による顧客本位の業務運営のモニタリング結果について(2022事務年度)」(2023年6月公表)

https://www.fsa.go.jp/news/r4/kokyakuhoni/fdreport/fd_202306.html

公認会計士・監査審査会のモニタリングについて

-

公認会計士・監査審査官事務局 審査検査課

-

公認会計士・監査審査官 花上 康孝

-

課長補佐 西澤 和敏

-

課長補佐 平野 智和

公認会計士・監査審査会(以下「審査会」という。)は、本年7月14日、監査事務所に対する検査、報告徴収等のモニタリング※の成果等を、広く一般に向けて積極的に提供する観点から、以下の情報を公表しました。

1.「監査事務所等モニタリング基本計画」

審査会では、令和4年5月に公表された「監査事務所等モニタリング基本方針」を踏まえ、令和5事務年度(令和5年7月~令和6年6月)のモニタリングにおける重点事項等を「令和5事務年度監査事務所等モニタリング基本計画」として策定しています。

【主なポイント】

(1)検査基本計画

監査事務所に対する検査の実施に当たっては、監査品質の向上に向けた監査事務所経営層のコミットメント、業務管理態勢・品質管理態勢の実効性など15項目を共通重点項目とし、以下のとおり、監査事務所の規模に応じた検査を行うこととしています。

- ・大手監査法人については、資本市場の役割の重要性に鑑み、原則として、毎年、検査を実施します(通常検査とフォローアップ検査を交互に実施)。また、検査において監査の品質の確保・向上に向けた、トップを含む経営層及び品質管理部門の監査現場(事業部等)に対するけん制機能の発揮について検証します。

- ・準大手監査法人については、上場会社監査の担い手としての役割が増大していることに鑑み、原則として3年に一度の頻度で実施していた検査を原則として2年に一度の頻度で実施することとしています。

- ・中小規模監査事務所については、上場会社の担い手としての役割が増大していることのほか、改正公認会計士法において上場会社等監査人登録制度が導入されたことに鑑み、本事務年度においても、中小規模監査事務所に対する検査を重視した運用を行います。

(2)検査以外の基本計画

日本公認会計士協会(以下「協会」という。)が実施する品質管理レビューが、上場会社等監査人登録制度における登録上場会社等監査人としての適格性を確認する手段として、これまで以上に重要な役割を担うことに鑑み、品質管理レビューの実施態勢の強化等に向けた深度ある議論を協会との間で行っていきます。

また、大手監査法人及び準大手監査法人のトップを含む経営層との間で、引き続き定期的な対話を行っていく中で、各監査法人における最新の業務管理態勢等に関する情報収集を行うほか、前事務年度同様、上場会社監査等を担う中小規模監査事務所のうち、比較的大規模な事務所等の経営層との対話を引き続き実施します。

2.「監査事務所検査結果事例集」

監査事務所検査結果事例集は、審査会検査における主要な指摘事例や評価できる取組を具体的に紹介することで、審査会としての監査の期待水準を提示し、監査事務所による監査の品質の確保・向上に向けた自主的な取組を促すほか、上場会社等の取締役・監査役等や投資者等の市場参加者に対する参考情報を提供することを目的として、年次で策定しています。

令和5事務年度版では、最新の検査事例を追加するとともに、検査で発見された監査上の不備が発生した背景等も理解しやすいように記載しています。

【主なポイント】

- (1)「Ⅰ.業務管理態勢編(根本原因の究明)」では、根本原因究明の重要性に鑑み、審査会の実施した根本原因 の究明及び根本原因の事例を充実させています。

- (2)「Ⅱ.品質管理態勢編」では、品質管理態勢の問題点に係る事例を充実させるとともに、特に中小規模監査事務所における改善に資するよう評価できる取組の事例を充実させています。

また、「品質管理業務の実施」において、数多く指摘されている項目に係る根拠規定及び留意点の一覧表を記載しています。 - (3)「Ⅲ.個別監査業務編」では、上場会社や海外グループ会社での不正会計の問題の発生が引き続き注目されている状況に鑑み、「1.財務諸表監査における不正」、「4.会計上の見積りの監査」及び「5.グループ監査」等において、指摘事例や留意点などの記載を充実させるとともに、特に中小規模監査事務所における改善に資するよう評価できる取組の事例を充実させています。

3.「モニタリングレポート」

モニタリングレポートは、監査や会計の専門家はもとより市場関係者や一般の方々を読者として想定し、審査会が実施するモニタリングの状況と成果を中心に、監査業界の現状や環境変化への対応を含めて、関連する情報を提供することで、会計監査に対する理解を深めていただくことを目的として、年次で策定しています。

令和5年版では、監査事務所や被監査会社の概況に関するデータのほか、審査会のモニタリングを通じて入手した最新の情報を記載しています。

【主なポイント】

(1)監査業界の概要

公認会計士、監査事務所及び被監査会社などの概況を記載し、監査業界の全体像を俯瞰しています。大手監査法人への監査業務の集中のほか、改訂された「監査に関する品質管理基準」への対応状況について記載しています。

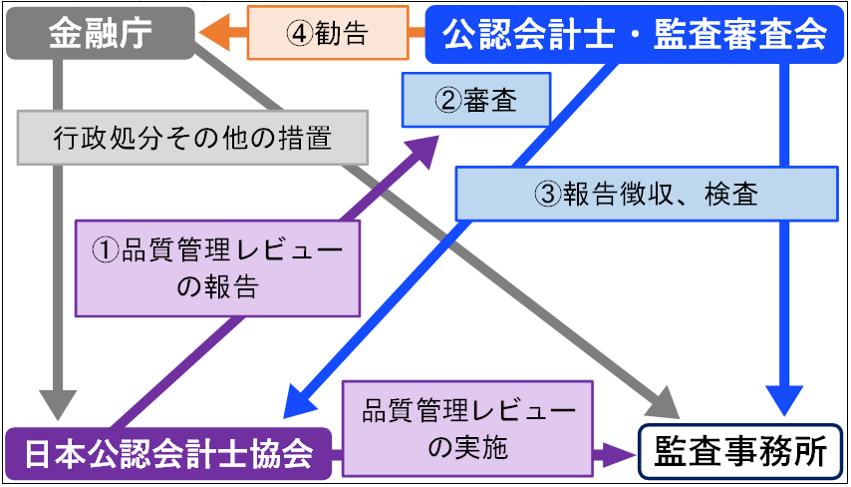

(2)審査会によるモニタリング

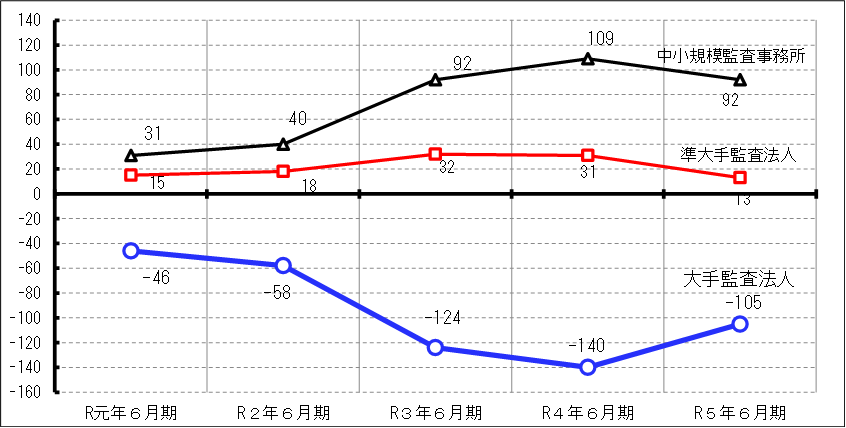

モニタリング関係のデータを更新の上、検査を含む審査会のモニタリングの全体像を紹介(図表1参照)しています。監査事務所に対する審査会検査の結果を踏まえた総合評価(5段階)の状況のほか、協会が実施する品質管理レビューなどについても記載しています。

| (図表1)審査会によるモニタリング活動の全体像 |

|

(3)監査事務所の運営状況

監査事務所の組織体制や運営状況などについて記載しています。上場会社の会計監査人が大手監査法人から準大手監査法人又は中小規模監査事務所へ変更される傾向が継続している状況のほか、中小規模監査事務所の受入れにも馴染む内容等を盛り込んだ監査法人のガバナンス・コードの改訂についてコラムで紹介しています(図表2参照)。

(4)監査をめぐる環境変化への対応

上場会社監査の担い手としての役割が増大している中小規模監査事務所をめぐる動向や、近時の監査をめぐる環境変化を踏まえた制度改正等の動向のほか、サステナビリティ情報の開示や保証に関する動向等について記載しています。

| (図表2)監査事務所の規模別の異動状況(規模別の純増減の状況)(単位:件) |

|

※ モニタリングとは、検査と検査以外のモニタリングの両方を包含しています。検査以外のモニタリングは、監査事務所に係る報告徴収・ヒアリング及び金融庁関係部局、日本公認会計士協会、監査に関係する業界団体等との意見交換・連携並びに監査事務所との対話を通じた情報収集など検査以外の活動を指します。

先月の金融庁の主な取組み(令和5年7月1日~7月31日)

- ・中国財務局が「令和5年6月29日からの大雨にかかる災害等に対する金融上の措置について」を要請(7月3日)

- ・中国財務局、福岡財務支局、九州財務局、北陸財務局及び東北財務局が「令和5年7月7日からの大雨にかかる災害等に対する金融上の措置について」を要請(7月10日、7月14日、7月18日)

- ・金融安定理事会によるG20財務大臣・中央銀行総裁へのレターの公表(7月19日)

- ・「ESG評価・データ提供機関に係る行動規範」の受入れを表明した評価機関等リストの公表(6月30日時点)(7月27日)

- ・金融機関における貸付条件の変更等の状況について更新(7月31日)

- ・金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」(第2回)の開催(7月31日)

編集後記

東京では猛暑が続いておりますが、いかがお過ごしでしょうか。

最近、ウェアラブル端末を身に着け始めました。やや重くて大きい携帯電話を汗とともに握りしめて歩くことから解放されたことだけでなく、スケジュールのリマインドや睡眠時間の計測など、まだまだ使いこなせていない機能だらけですが、生活の管理と変化を楽しんでいます(すでにお持ちの方からは「何をいまさら・・」と言われそうですが。。)。

今月の政策解説コーナーでは、モニタリングについてご紹介していますが、”AI”や”クラウド”といった新しい技術が金融機関のサービスや業務にどのような影響があるのか、金融庁でも知見を蓄積し、モニタリングの検討を行っています。個人の生活でも技術の進展を実感しながらよりよい行政のアイディアが浮かばないか、試行錯誤していきたいと思います。

- 金融庁広報室長 矢野 翔平

- 編集・発行:金融庁広報室

サイトマップ

![]()