「税効果会計に係る会計基準の設定に関する意見書(公開草案)」の概要

1.税効果会計の適用の必要性

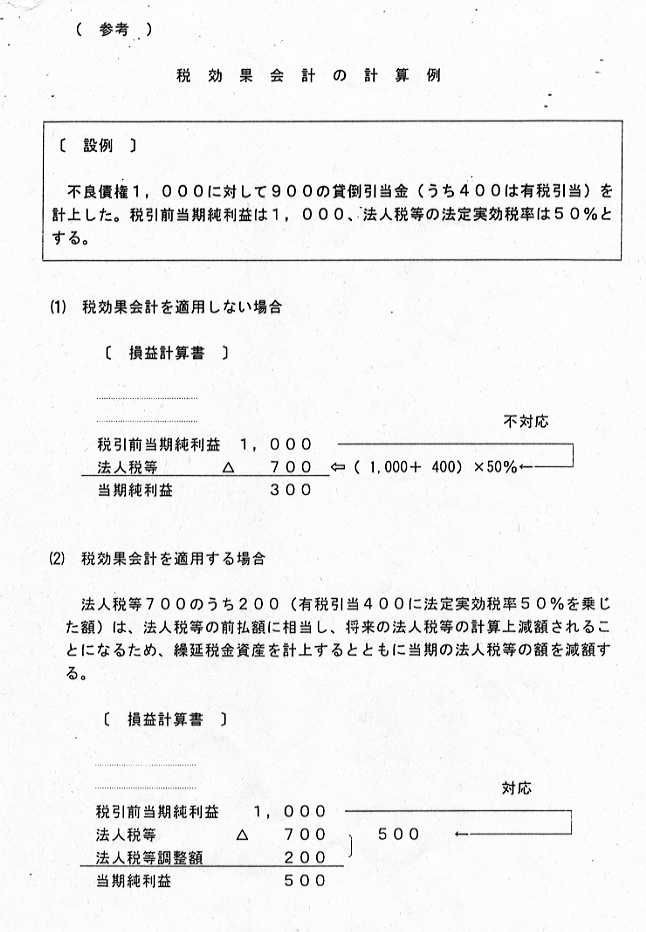

法人税等の課税所得の計算に当たっては企業会計上の利益の額が基礎となるが、企業会

計と課税所得計算とはその目的を異にするため、収益又は費用(益金又は損金)の認識時

点や、資産又は負債の額に相違が見られるのが一般的である。

このため、税効果会計を適用しない場合には、課税所得を基礎とした法人税等の額が費

用として計上され、法人税等を控除する前の企業会計上の利益と課税所得とに差異がある

ときは、法人税等の額が法人税等を控除する前の当期純利益と期間的に対応せず、また、

将来の法人税等の支払額に対する影響が表示されないことになる。

このような観点から、連結財務諸表及び中間連結財務諸表のほか、個別財務諸表及び中

間財務諸表において、税効果会計を全面的に適用することが必要と考える。

2.意見書の要点

(1) 繰延税金資産及び繰延税金負債等の計上(会計処理)

○ 引当金の損金算入限度超過額や減価償却費の損金算入限度超過額がある場合など法

人税等の支払いが企業会計上前払いとなるときは、繰延税金資産を計上するとともに

法人税等の額を減額する。

○ 利益処分により租税特別措置法上の諸準備金が計上された場合など法人税等の支払

いが税法上延期されるときは、繰延税金負債を計上するとともに法人税等の額を増額

する。

○ 繰延税金資産は将来の法人税等の支払額を減額する効果を有し、また、繰延税金負

債は将来の法人税等の支払額を増額する効果を有する点において、資産性・負債性が

ある。なお、繰延税金資産と繰延税金負債の差額を期首と期末で比較した増減額は

当期に納付すべき法人税等の調整額として計上する。

(2) 財務諸表上の表示方法

○ 繰延税金資産及び繰延税金負債は、流動項目(流動資産又は流動負債)と固定項目

(投資その他の資産又は固定負債)に分けて表示する。

当期の法人税等として納付すべき額及び法人税等調整額は、法人税等を控除する前

の当期純利益から控除する形式により表示する。

○ 繰延税金資産及び繰延税金負債の発生原因別の主な内訳等を、財務諸表及び連結財

務諸表に注記する。

3.実施時期

(1) 財務諸表及び連結財務諸表における税効果会計の適用は、平成11年4月1日以後開始

する事業年度から実施されるよう措置することが適当である。

(2) 中間財務諸表及び中間連結財務諸表における税効果会計の適用は、平成12年4月1日

以後開始する中間会計期間から実施されるよう措置することが適当である。