![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

スマート資産形成スタイルの話

- 平成28年11月8日

- 千葉商科大学人間社会学部 教授

- CFP

認定者

認定者

伊藤宏一

第4回 リスクとコストはコントロールできる

1.リターンの源泉-企業価値

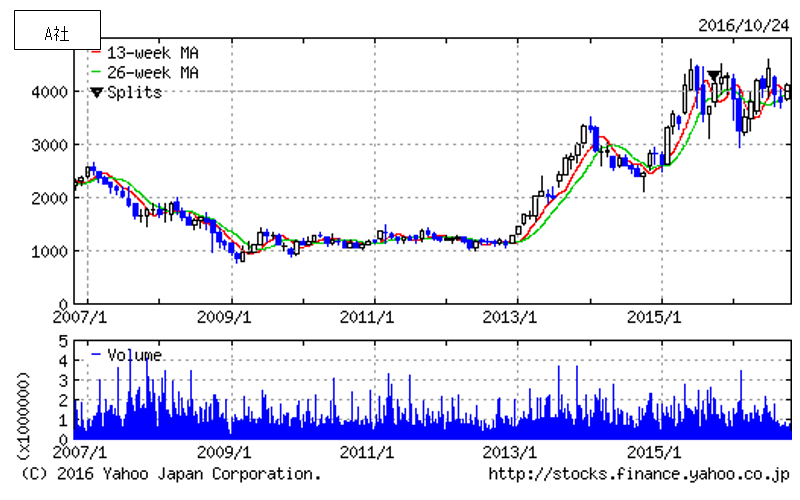

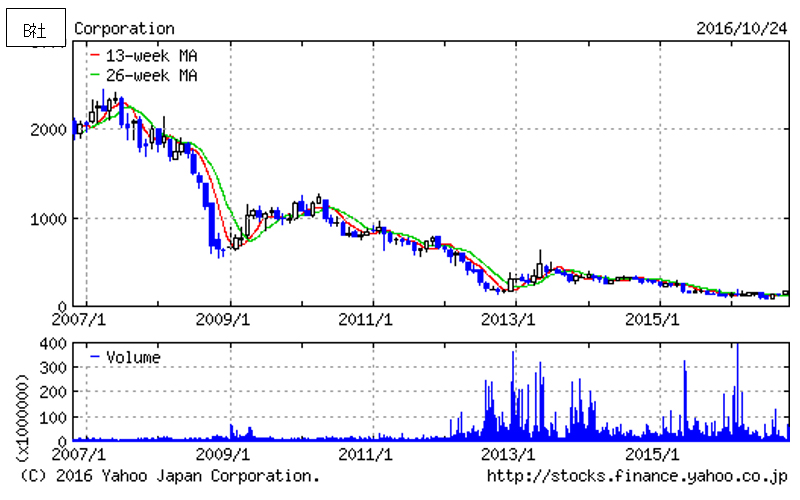

投資の世界で大切なキーワードにリスクとリターンとコストがあります。まずリターンですが、これは、その投資が生む収益です。株式も債券も投資信託も市場で売買されているので、買い手と売り手の需給関係が刻々変わり価格変動します。また外国の株式や債券、投資信託であれば為替が関係するので為替変動があります。さらに経済政策や金融政策の変更などもこれらの価格に大きな影響を与えます。しかしそうした毎日の波のような変動の底にあるのは、それぞれの企業の企業価値の中長期的な成長です。次の2つのデータを見てください。

2006年11月から2016年10月までの同じ10年間の時期ですが、A社は株価が上昇していき、B社はずっと下降していることが一目瞭然でわかります。A社は水回り製品のメーカーで、最近は要介護者のための「ベッドサイド水洗トイレ」や「介護ユニットバス」などを作り社会問題の解決をはかっています。また同社はできるだけ節水できる製品の開発に取り組んでいます。液晶テレビなど電気製品メーカーであるB社は、2000年代になって大規模工場を建設し液晶テレビを製造してきましたが、液晶パネルの国際的なコスト低下により事業が立ちいかなくなり、今年3月に台湾のメーカーに買収されました。これは一例にすぎませんが、10年という期間で見れば、それぞれの企業の企業価値が反映されていると言えます。

このコラムのテーマはスマートな資産形成のための投資ですから、短期的な投機の場合とは異なって、こうした中長期に企業価値が成長していくかどうかを見極めることが、とても重要になります。そのためには、こうした株価の長期トレンドを一般的な金融関連サイトで確認すると同時に、それぞれの企業が毎年、投資家向けに発行しているレポートを見ることがいいと思います。このレポートは、最近「統合報告」と呼ばれていて、財務面の他に、非財務面、すなわち環境問題や社会問題そしてガバナンス体制など、つまり前回お話ししたESGに関する方針や実績が報告されています。これはそれぞれの会社のサイトに毎年8月ごろに掲載されます。PDFなのでダウンロードして読むことができます。

また、リターンを私たちが投資においてコントロールすることはできませんので、中長期投資の場合は、企業の財務的・非財務的情報をよく理解分析して投資の意思決定をすることが大切です。

2.リスク

さてリターンとセットで考えるべきなのが、リスクです。ここでは貸付と債券と株式について、それを考えてみましょう。第一に、誰かにお金を貸す、つまり貸し付ける場合、利息と元金を併せて、一定期間に定期的に返済されるのが一般的です。相手から返してもらえない信用リスクはあり、それに備えて担保を提供してもらうということがあります。しかし貸付金は市場で取引されていませんから、価格変動リスクはありません。

これに対して第二に国債や社債などの債券投資の場合はどうでしょうか。普通の利付債であれば年に2度利息が払われますが、元金の返済は、5年債なら5年目に一括して償還されます。貸付のような担保の提供はありません。一般には期間が長いほど回収の確度が低くなるので、長期債の方が短期債よりも利息が高くなります。個人間の貸付の場合は、利子がマイナスになることはありませんが、国債などの場合は、ご存知のように現在、利子がマイナスになっています。これは事実上、元本割れという事態になっていると言えます。また投資期間中は、債券市場で売買されているので価格変動リスクがあります。価格変動リスクは市場の需給関係だけでなく、例えば米国が政策的に利上げするなどの影響も受けます。

さらに債券の発行体が破綻して償還できない信用リスクもあります。この点については、第三者の立場で債券の元本や利息が支払われない債務不履行の確率を分析し、信用リスクを評価している格付会社による格付け情報も参考になります。格付けとは、例えば、債券の信用度合いを最も高いAAA(Aaa)からAA、A、BBB、BB、B、CCC、CC、Cと評価したものです。一般にBBB以上を投資適格債券、BB以下を投機的債券と呼んでいます。ちなみに格付会社の1つであるスタンダード&プアーズによると、日本国債の格付けは、1992年7月にはAAAだったのですが、2015年9月にはA+(今後の見通し安定的)となっており、「債務を履行する能力は高いが、上位2つの格付けに比べ、事業環境や経済状況の悪化から影響を受けやすい」と説明されています。

第三に、上場株式に対する投資はどうでしょうか。中長期で行う株式投資は、貸し付けや債券投資とは異なって、出資した企業の企業価値増大によって出資金が増える可能性があります。しかし短期的には価格変動リスクがあり、先ほど見たように中長期で企業価値が低下した結果、価格が下落することもあります。また配当については、東京証券取引所一部上場企業の場合、上位を見ると2017年3月期については3%台から6%台の配当利回りが予想されています。もちろん無配当の企業もあり、これも変動します。

また、外国の株式や債券、投資信託の場合は、為替リスクが伴うことも周知の事実です。

ところで、リターンはコントロールできませんでしたが、リスクはコントロールできます。その基本が「長期・分散・積立」です。投資対象を複数に分散すること、つまり内外の株式や債券に分散することでリスクを減らせます。ちなみに現在、公的年金の運用は年金積立金管理運用独立行政法人(GPIF)が行っていますが、その基本ポートフォリオは、国内債券35%国内株式25%外国債券15%外国株式25%となっています。また企業年金連合会(基本年金部分)の基本ポートフォリオは、国内債券45%国内株式16%外国債券13%外国株式26%です。

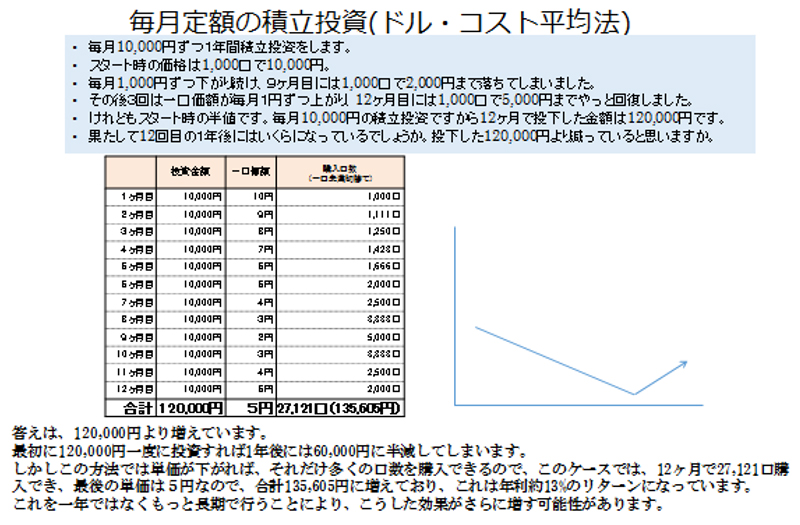

さて、時間の分散が「長期」と「積立」になります。これは次の図をご覧ください。

3.コスト

最後にコストについて考えてみましょう。これも実はコントロールできます。例えば、証券会社に支払う手数料や投資信託運用会社に支払う信託報酬などを、よく比較して少なくすることが大切です。手数料コストについては、ネット証券が、低コストないし無料が多いと言えます。

そしてもうひとつのコストが税金です。せっかくリターンを得ても、税金が多くかかってしまっては資産形成にはマイナスです。その意味で非課税メリットがあるNISAや確定拠出年金を使うことは極めて有効です。

株式投資の売却益及び配当に対する税率は所得税・住民税併せて20.315%となっています。資産形成のための長期投資をする場合、税金は大きな影響を与えるので、非課税制度を使うことが効果的でいいでしょう。NISA(ニーサ)口座を開設することが有利です。証券口座には、一般口座・特定口座・NISA口座があります。一般口座は自分で売買記録をつけて確定申告を行うことが必要です。特定口座は、証券会社が売買記録をつけ、「源泉徴収あり」口座では、配当や譲渡の利益に税金の源泉徴収をしてくれます。これらに対してNISA口座では、運用益・配当金を一定額まで非課税にできます。NISA口座は非課税期間5年間、投資可能期間10年間(平成35年まで)で、年間120万円までが非課税枠となっており、金融機関の変更も可能です。また子供のための教育資金作りに向いた「ジュニアNISA」も制度化されています。

さらに金融庁が平成29年度税制改正要望で、新たに「積立NISA」制度の創設を提案しています。これは年間60万円が非課税枠で、20年の長期にわたって投資ができる制度で、長期・積立・分散のコンセプトに適合的な制度設計になっています。

他方、老後資金作りのための確定拠出年金制度については、掛け金は所得控除、運用益非課税、受取時は年金受け取りの場合、所得控除と、これも税制優遇があります。

有識者プロフィール

CFP![]() 認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

「金融経済教育推進会議」(金融庁・文部科学省・消費者庁などで構成)委員。

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金-お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい