![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年6月14日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第3回 始めての海外旅行ならパック旅行がおススメ!?

こんにちは、ファイナンシャルプランナーの山中伸枝です。

前回のコラムでは、「リスクとは不確実なこと」だという「お金の言葉」の解釈についてお伝えしました。その上でリスクと上手につきあうには、大きなお金で投資をするのではなく、小さなお金でコツコツと長期で!がポイントとお話しました。

リスクは「不確実性」だと頭で理解しても、やはりできるだけリスクは小さい方が良いです。今回はさらにリスクを小さくするためのもう一つの知恵「分散」についてお伝えします。

ところで、みなさんは海外旅行お好きですか?テレビで海外の素敵な風景やおいしそうな食べ物とか紹介されているのを見ると、出かけてみたくなりますよね。

でも実際に海外旅行に行こうと決めても、なかなか踏ん切りがつかないということも多々あります。例えば飛行機の予約はどうするの?どういう街を回ったらいいの?ホテルはどこがいいの?言葉も分からないから迷子にならないかな?治安とかどうなんだろう?万が一病気になったらどうしよう?

なんか一度不安になったら、どんどんマイナス思考に陥ってしまいそうです。

でも、素敵な国に行ってみたいですよね。人生一度きり。ちょっと違う経験もしてみたいです。

そういう事なら、ツアーコンダクターが同行してくれるパック旅行を利用したらどうでしょうか?旅行のプロであるツアーコンダクターが一緒なら、安心ですよね。迷子にならないようにみなさんを現地に連れて行ってくれるでしょうし、ホテルや食事もとんでもなくひどいことはまずなさそうです。

これは資産形成においても同じことが言えます。経済が成長する恩恵を受けながらお金を成長させるには、投資にお金を振り向けないといけないよね。これはみんなが分かっていることです。でも、何から始めたらいいの?何に投資をしたら良いの?不安があるとついつい足踏みをしてしまいます。

投資に迷ったらまず投資信託、投資のパック旅行からトライしましょう。投資信託は別名ファンドと言ったりしますが、このファンドを管理運営する人をファンドマネージャーと言っています。みなさんを楽しい旅行にお連れするツアーコンダクターと同じです。

ファンドマネージャーは自らが運営するファンドの投資先と運用方針を決めます。これもツアーと同じです。ヨーロッパの国々を回る旅なのか、アジアの国々を回る旅なのか、行き先がまず決まっていて私たちはいくつかの目的地から自分が行きたいところを決めます。投資信託においては、目的地をアセットクラスなどと言います。日本の株式会社に投資をするのか、先進国の株式会社に投資をするのか、あるいは新興国なのかなど投資の目的が異なります。

日本の株式会社に投資をする投資信託は、やはりここにも「パック旅行」ならではの安心感があります。例えば、株式に初めて投資をする人はどの会社に投資をしたらいいのかさっぱり見当がつきません。しかし投資信託ならば、投資のプロであるファンドマネージャーが会社選びをしてくれます。さらに投資信託はたくさんの人が一つのお財布にお金をいれてその予算をもとにファンドマネージャーは投資ができるので、たくさんの会社の株を買う事ができます。たくさんの会社の株に投資をすることにより、そのうち数社が倒産しても全財産を失うことはないという特典付きとなります。

多くの方は、株式投資は怖いと言いますが、よくよく聞くとこの「怖い」は全財産を失うかもしれないということに対する恐怖心であることが多いです。さすがに全財産を1社に投資をするのは怖いです。その会社が万が一倒産したら、みなさんが不安に思うように投資したお金は紙くずですから、怖いのが当たり前です。しかし投資信託の投資先は個人では投資できないほど多くの会社に投資をしますから、すべてのお金が紙くずになってしまう確率は非常に低いのです。これも投資のパック旅行を利用するメリットです。

1社に集中せず、たくさんの会社に「分散」投資できることも投資信託の強みです。例えば日本の会社でも円高に強い会社もあれば、円安に強い会社もありますね。例えば、外国からモノを仕入れて日本国内で販売している会社は円高の方がうれしいです。同じ100万円でも円の価値が上がる、すなわち円高だとよりたくさんのモノが仕入れられるからです。

例えば為替レート1ドル=100円を基準で考えてみましょう。為替レートとは通貨を交換する時のルールです。1ドルを買うには100円を出さないと交換できないという意味ですね。為替レートが1ドル=80円になることを円高と言っています。100円から80円に下がるのでなんだか変な気がしますが、1ドルという品物を80円で買えるということはすなわち円の価値が高まった、円高という意味です。だから、外国からモノを仕入れる会社は円高だとよりたくさんのモノを仕入れられるので円高だと業績も伸び株価も上がるのです。

一方で日本の国内で作ったものを外国に売っている会社は、円安がうれしいです。為替レート1ドル=120円であれば、100円のものが120円で売れるということですから、儲かります。だから円安の時、業績が伸びるし株価も上がるのです。

実際の株式市場はこれほど単純ではありませんが、大きな傾向として理解していただければ結構です。ファンドマネージャーも、為替が円高になっても円安になっても投資信託の成績が極端に落ちないように、円高に強い会社、円安に強い会社などいろいろな経済的な性質を持ち合わせた会社に「分散」投資しているのです。

例えば、アメリカに行きましょうという旅であっても、アメリカの大自然を満喫する旅なのか、ブロードウェイでミュージカルを楽しむ旅なのかその旅の「方針」が異なります。方針が自分の意向に合わなければ、これもまた旅行は楽しめません。

投資信託においては、投資の方針を「インデックス」と「アクティブ」と二つに区別しています。インデックスは別にパッシブと呼ばれたりします。パッシブとは消極的という意味です。一方でアクティブは積極的という意味です。なんとなくイメージが湧いてきませんか?

例えば日本の株式に投資をするインデックスファンドは、「日本の株式市場の平均値と同じ成績を目指す」投資信託です。日本の株式市場に上場している会社は数ある会社の中でも優秀な会社ですから、いわば有名進学校。その学校の平均点なら、十分でしょう、というのがインデックスの考え方です。

一方アクティブファンドは、「いやいやファンドマネージャーは運用のプロですよ!平均点じゃなくて、もっともっと良い成績を目指すために更に頑張りますよ」と言っているようなものです。学校の他に予備校などにも通って勉強するので、「信託報酬」という投資信託にかかる手数料がインデックスより高い傾向にあります。

では、どうせ投資をするのなら、やっぱりより高い成績を目指すアクティブファンドが良いのでしょうか?

これがまた試験と同じで、必ず結果が伴うものでもないのが悩ましいところ。実際インデックスとアクティブを比較しても、やはり「それぞれの投資信託」により良かったり、悪かったりと成績にはバラツキがあります。投資信託の過去の成績の調べ方は次回にもう少し詳しくお伝えしますね。

さて、投資信託とは投資のパック旅行、一つのツアーに申し込めば運用のプロが組んでくれたたくさんの観光地を効率良く回れるので投資の初めてさんならまずはここからという訳でした。また投資信託なら一つのツアーで、たくさんの投資先に「分散」投資をしてくれるので、投資したお金がすべて紙くずになる心配がないともお伝えしました。「分散」はお金がなくなるリスクを抑えてくれる役割があるんですね。

さらに、投資信託は、目的が異なる投資信託を複数組み合わせることで更に分散効果が高まり「リスク」を抑えることが出来ます。

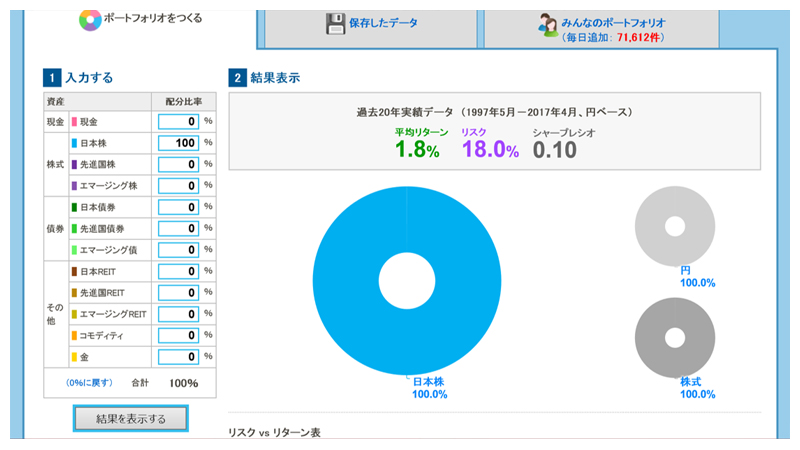

こちらのデータを見てください。これは過去20年間において日本の株式市場がどのように変動したのかを示しています。いわば、日本の株式に投資をするインデックスファンドの成績表と思っていただいて結構です。

リスクは18%ですから結構なブレ幅ですね。

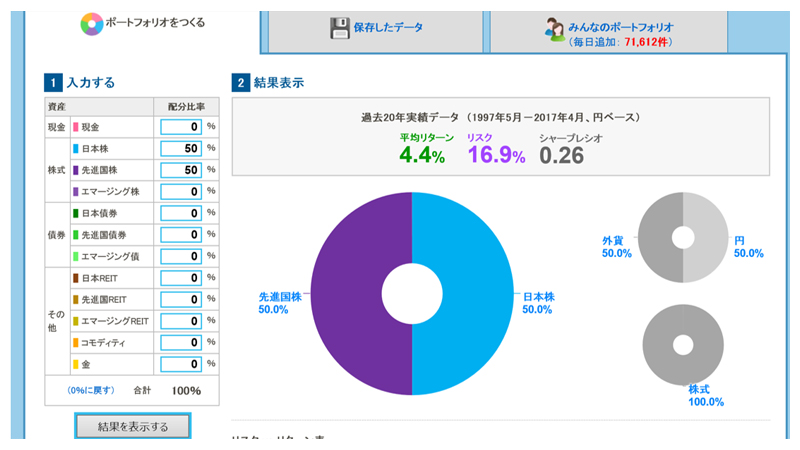

今度は、日本の株式に投資をするインデックスファンドと海外の株式に投資をするインデックスファンドの2つに「分散」投資をしたと仮定した場合の過去20年間のデータをみてみましょう。

リスクは16.9%に下がっていますね。でもリターンは1.8%から4.4%に上がっています。リターンが上がりリスクが下がるというのは、投資をする人にとってはありがたいことですよね。これが「分散投資」の効果です。

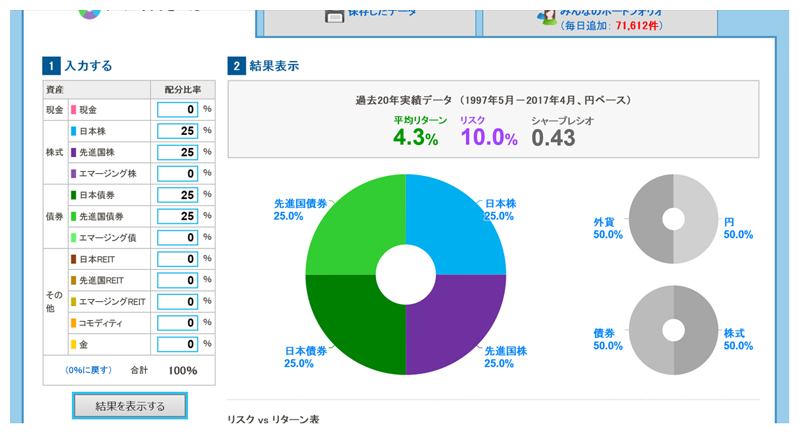

さらに、株式とは性質の異なる債券にも「分散投資」したらどうなるのか見てみましょう。日本の株式、日本の債券、外国の株式、外国の債券に25%ずつ「分散」します。

リターンはほぼ変わりがありませんがリスクは更に下がりました。隣にあるシャープレシオとは投資の効率性を測る数字で大きい方が良いのですが、この3つを比較して分かるように、リターンが上がり、リスクが下がるとはすなわち投資効率が上がるということがよく分かりますね。

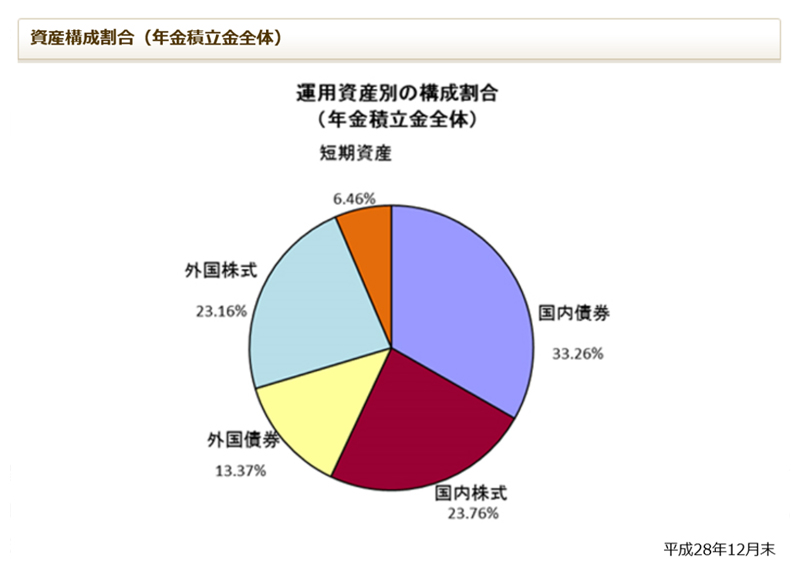

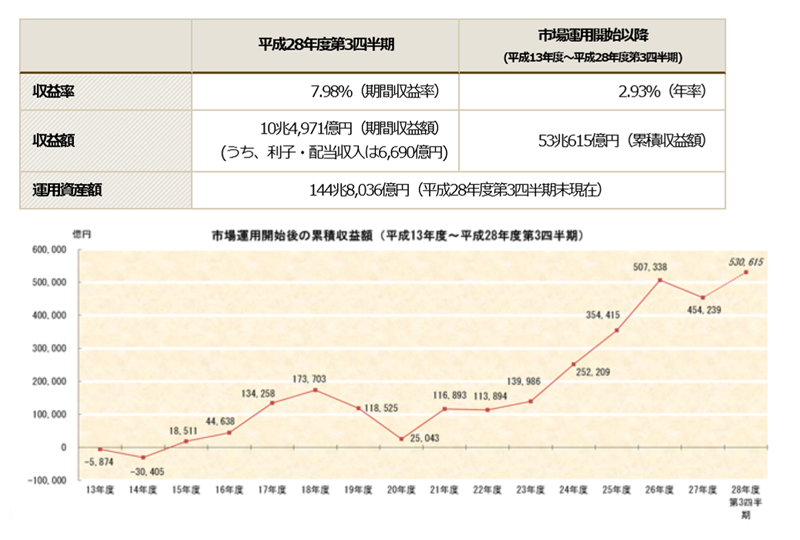

ちなみに私たちの年金財源を運用している年金積立金管理運用独立行政法人(GPIF)もしっかり「分散投資」をしています。

投資先をどのように「組み合わせて分散」させるのかをポートフォリオと言いますが、先ほど日本国内の債券、株式、外国の債券と株式の4つは基本の4資産といって、いわば分散投資におけるお手本のようなものです。

えっ、日本の年金財源の運用って損ばっかり出しているんでしょ、って?

確かに報道では、損をしたというニュースばかり目立ちますが、いやいやそんなこともないですよ。もちろん上がったり、下がったりの凸凹はありますが、それでもちゃんと右肩上がりです。過去平均的に2.93%で成長しているのですから、立派なものだと思います。

投資は怖い、投資はイヤだと見ざる、聞かざるでいるのはやっぱりもったいないです。まずは投資のパック旅行、投資信託を利用して新しい世界に出かけていただきたいですね。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい