![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年10月2日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第5回 投資をするならお得な仕組みを使おう

こんにちは、ファイナンシャルプランナーの山中伸枝です。

前回は投資に向くお金と向かないお金のお話をさせていただきましたが、みなさんはお金の整理整頓、できましたか?

投資に回せるお金が明確になったら、いよいよ投資にチャレンジ!なのですが、どうせ投資をするのなら、お得な方がいいですよね。今回は、お得に投資ができる「仕組み」をご紹介します。

まず身近な金融商品である定期預金を例に「仕組みで得する」とはなにか、説明しますね。定期預金はあらかじめ決まった期間お金を銀行に預けると金利が付きます。金利からは20.315%の税金が差し引かれます。仮に1%の金利が付く定期預金であれば、100万円を預けると1年後に1万円の金利がつき、そこから2,032円の税金が引かれ、結果、手元には7,968円の利息が残ります。

この1年定期を3回繰り返すと、7,968円x3年分、つまり23,904円が受取利息の合計となります。

でも、3年お金を預けるのなら、最初から3年定期を使うという手もありますね。先ほど同様100万円を金利が1%で3年定期で運用したらどうなるでしょう?これ、3年間の受取利息の合計は24,145円になるのです。

あれ?さっき1年定期を3回繰り返すと3年間の利息の合計は23,904円でしたね。でも3年定期なら、同じ税引き後で241円多く利息がもらえるんですね。このからくりは1年定期は単利、3年定期は複利なので、利息に利息が付くのでお金の成長がより大きいんです。

最初から3年預ける予定なのであれば、最初から「複利という仕組み」の3年定期に預けた方が「お得」ということです。定期預金は通常預ける期間が長いほど金利が高く設定される傾向にあります。やはりここでも計画が大切。お金の用途に合わせて、定期預金も使い分けなのです。

では、20年後、30年後に使う老後資金を定期預金で貯めるのはお得でしょうか?これは定期預金の金利によって答えが変わりそうです。

金利には変動金利と固定金利があります。変動というのは、文字通り金利が変わるもので、固定は最初から最後まで金利が固定されているものです。

これから、金利が上がるのであれば、お金は変動金利に預けます。どんどん金利が上がればその分受取利息が増えるのでお得です。反対に金利が下がる時は、お金は固定金利を選びます。少しでも高い金利をキープしたいからです。

お金を借りる時は反対です。金利が上がる時は安い金利をキープできるよう固定金利で、金利が下がる時は借入の金利もこれから下がる変動金利が有利です。

今は低金利の時代なので、預けるときは変動金利、借りるときは固定金利がお得というわけです。ということは、先ほどの老後のお金の準備を定期預金でするのは得策かという問題の答えは、NOとなります。

経済をよく知っている方たちの中では、「預金はインフレに勝てない」と言われます。預金でのお金の成長率より物価上昇率の方が速いというのです。

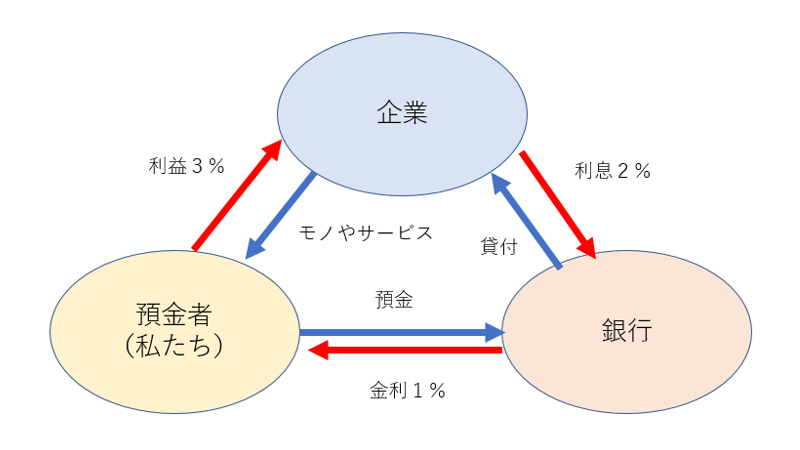

私たちは銀行にお金を預けます、これが預金ですね。銀行は預かり料として預金者に金利を払います。銀行は預金を企業に貸し出します。企業は借りたお金を元にモノやサービスを生み出し、それを私たちは購入します。経済の仕組みをものすごくシンプルにすると登場人物は、私たち、銀行、企業の三者でこの関係を図にすると三角形になります。

銀行は預金を「仕入れ」て企業に「売る」のが商売です。売値が仕入れ値より大きくなければ儲けられませんから、仮に預金金利を1%、企業への貸付金利を2%とします。企業は借りたお金で事業を興しモノやサービスを創り出します。売上を3%として銀行からの借り入れ金利2%より上回るように設定します。すると、最終的に企業が創り出したモノやサービスを購入する私たちは、預金の金利よりも高い値段を支払わなければならなくなります。かなり強引な例ですが「預金はインフレに勝てない」のイメージはわくと思います。

では、どうしたら良いのか?企業からお財布にお金が入るように、「流れ」を作る必要があります。

企業にお金を貸してその貸し賃をもらう(社債)、または企業の成長に投資して、その恩恵からおすそ分けしてもらうというお金の流れを作る必要があります。企業の成長の恩恵をお金で受け取るのが、「配当」であり、モノで受け取るのが「株主優待」です。もちろん会社の価値があがれば、投資した株自体の価値があがりますから売却すると利益を得ることができます。

企業の株を買いたいときはまず証券会社に口座を開きます。銀行に普通預金口座と定期預金口座があるように、証券会社にも口座がいくつかあります。

通常は特定口座という口座を開きます。特定口座の中で株式を売買して、利益が出たらその中で税金の手続きを完了させる「源泉徴収あり」という機能を付けることができます。株の売買での利益には20.315%の税金が取られます。預金の利息に20.315%の税金がかかるのと同じです。

でも、証券会社でNISA口座という口座を開設し、その口座の中で株式を売買すると、この利益にかかる税金20.315%がかからなくなります。投資から5年間というしばりはありますが、税金がとられるより取られない方が「お得」なのは誰の目から見ても明らかです。証券会社のNISA口座では、株式のほか投資信託やETFやREITといった投資商品も売買ができます。

NISA口座は銀行でも開設することができます。ただ銀行では、NISA口座で売買できる投資商品は投資信託だけです。預金はNISA口座の中ではできませんし、そもそも銀行では株の売買やETFといった投資商品は扱っていないので、NISA口座で購入できる商品の種類は証券会社の方が多くなります。

確かにNISA口座だと運用で得た利益に税金がかからないというメリットがあるのですが、どうもちょっと使い方が難しくて敬遠されているきらいがあります。どこが難しいかというと、利益に対する非課税メリットが投資から5年間だけという時間の制限があるからです。

5年間で必ず利益がでる投資先なんて分かる訳がありません。仮に利益が出なかった場合は、いくつかの選択肢があるのですが、やはり「難しい」感があって、口座は開いたものの結局投資をしていないという方も多いようです。

そこで今期待が高まっているのが2018年より始まる「つみたてNISA」です。こちらは非課税期間が20年と拡大されるので、時間のしばりがゆるやかになり、税のメリットを享受できるチャンスが広がるので、現行NISAより利用者は増えるかもしれません。

現行NISAは年間の投資額は上限120万円までと決まっていますが、つみたてNISAは年間の積立上限が40万円です。NISA口座は両方使うことができず、どちらか一方のみ選ぶようになります。お得な制度を独り占めできないというわけです。

「老後資金」に用途を絞ればNISAよりももっとお得な制度があります。それが確定拠出年金です。これには企業型と個人型の二種類があり、前者はお勤めの会社にあれば利用できます。後者は任意で加入できる制度で、最近はiDeCoというニックネームで呼ばれることが多くなりました。

iDeCoも口座の名称です。銀行でも、証券会社でも、保険会社でも、またiDeCo専用会社もあります。この口座は、NISAと同じで投資をするとその利益が非課税になります。

iDeCoとNISAの違いは、その非課税が適用となる期間です。NISAが5年ないし20年だったのに対し、iDeCoの非課税期間は60歳ないし70歳までなので、始める年齢が早いほど得する期間が長くなります。実はiDeCoは運用益が非課税になるという「お得な仕組み」以外にも、もっと特別な「お得」があるのですが、詳しくはまた次回にご説明したいと思います。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい