検索

検索市場へのメッセージ

平成31年4月より、「証券監視委メールマガジン」は「市場へのメッセージ」へとリニューアルしました。新着情報配信サービスについては、こちらをご参照ください。

バックナンバー

市場へのメッセージ(平成31年4月~)証券監視委メールマガジン(平成22年11月~平成31年3月)

最新号〔8月8日(金) 配信分〕

<目次>

- 「証券モニタリング概要・事例集(令和7年8月)」について

- 「令和7事務年度 証券モニタリング基本方針」について

- Black Clover Limited(ブラッククローバー社)及びその役員1名による金融商品取引法違反行為に係る裁判所の禁止及び停止命令の発令について

- 株式会社アルファクス・フード・システムにおける有価証券報告書等の虚偽記載等に係る課徴金納付命令及び訂正報告書等の提出命令勧告について

- 株式会社創建エースにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和7年8月1日に、「令和6事務年度 証券モニタリング概要・事例集」(以下「事例集」といいます。)を公表いたしました。

事例集は、証券監視委が、金融商品取引業者等(以下「金商業者等」といいます。)への検査、無登録業者への調査を通じて把握した問題点等を取りまとめ、公表しているものです。

今般公表した事例集では、令和6事務年度に検査・調査により問題が認められた以下の事案を事例形式で掲載しています。

・ 金商業者等について、勧告を実施した7事案(4者)を中心とした計22事案(15者)

・ 無登録業者について、裁判所への禁止命令等の申立てを実施した1事案

また、近時のITシステムに対するサイバー攻撃や、証券会社のインターネット取引サービスにおいて不正アクセス・不正取引による被害が急増したことを踏まえ、「監視委コラム」において、金商業者等がなすべき態勢整備や、投資者の皆さんが被害に遭わないための注意点等について解説しています。

証券監視委としましては、金商業者等の内部管理態勢等の充実・強化のための自主的な取り組み等に活用していただくとともに、事例集が幅広い方々に読まれることにより証券監視委の活動に対する理解が深まれば幸いです。また、無登録業者による詐欺的な投資勧誘の事例等も掲載しており、投資者被害の防止に繋がることを期待しています。

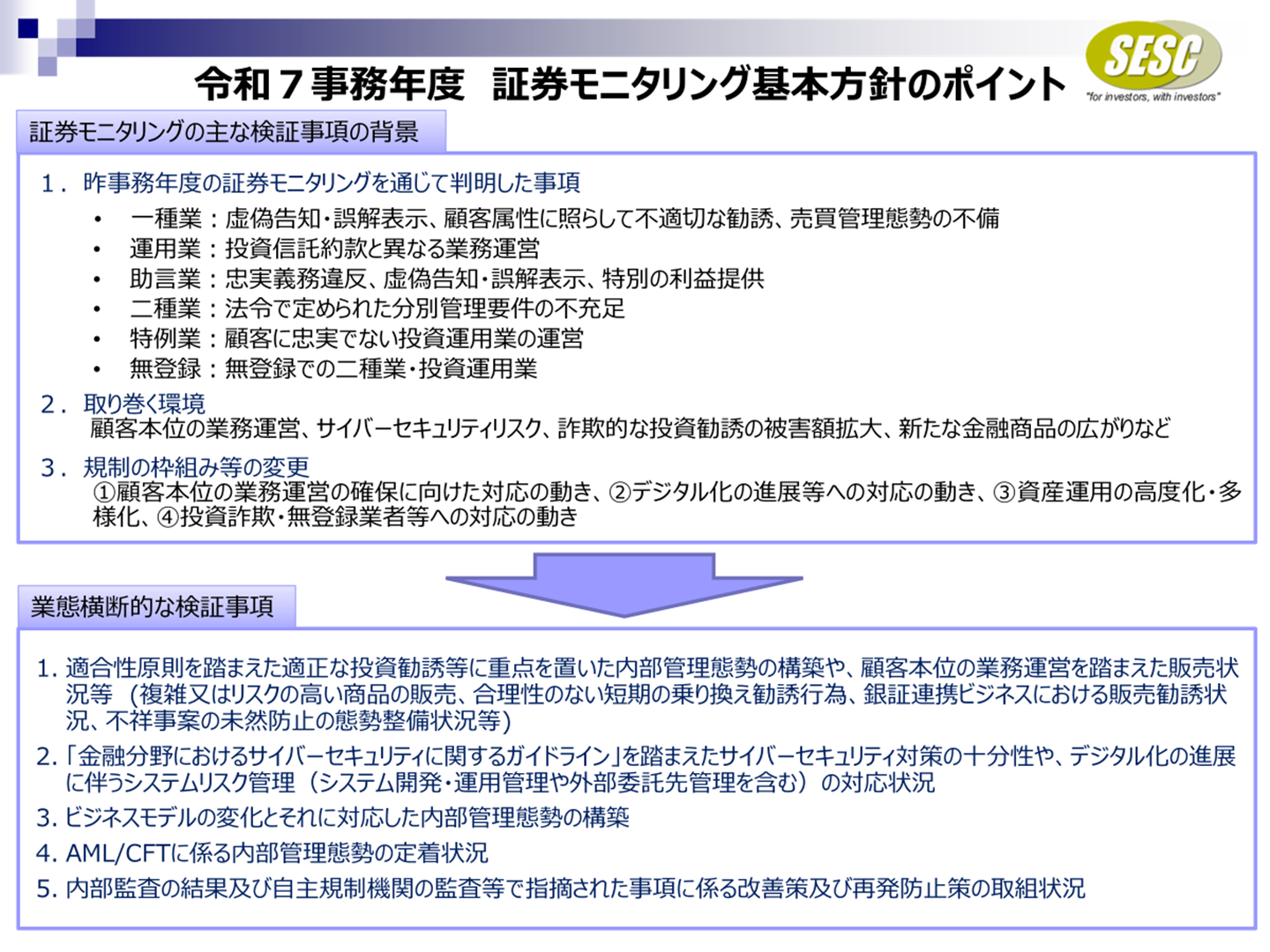

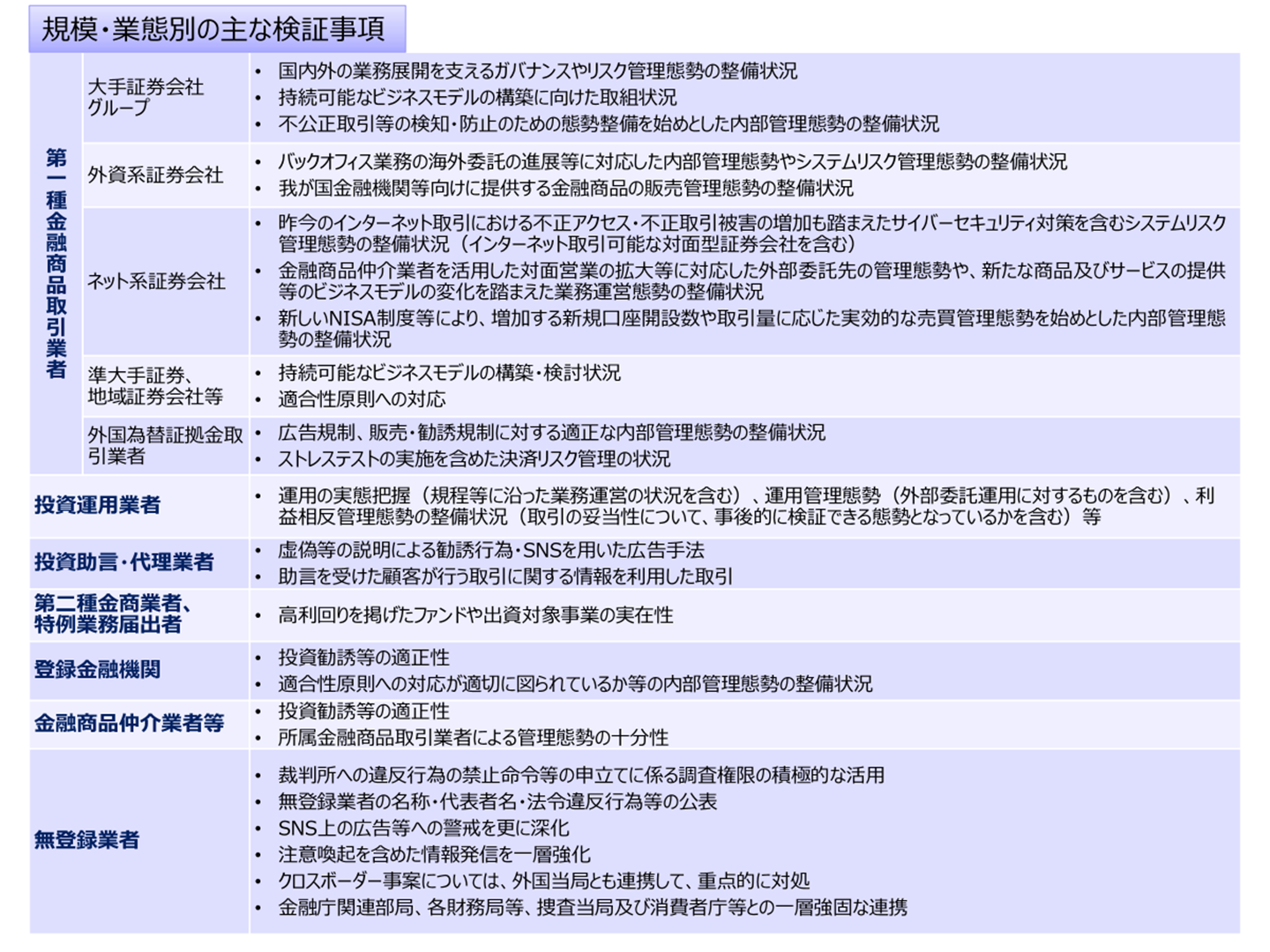

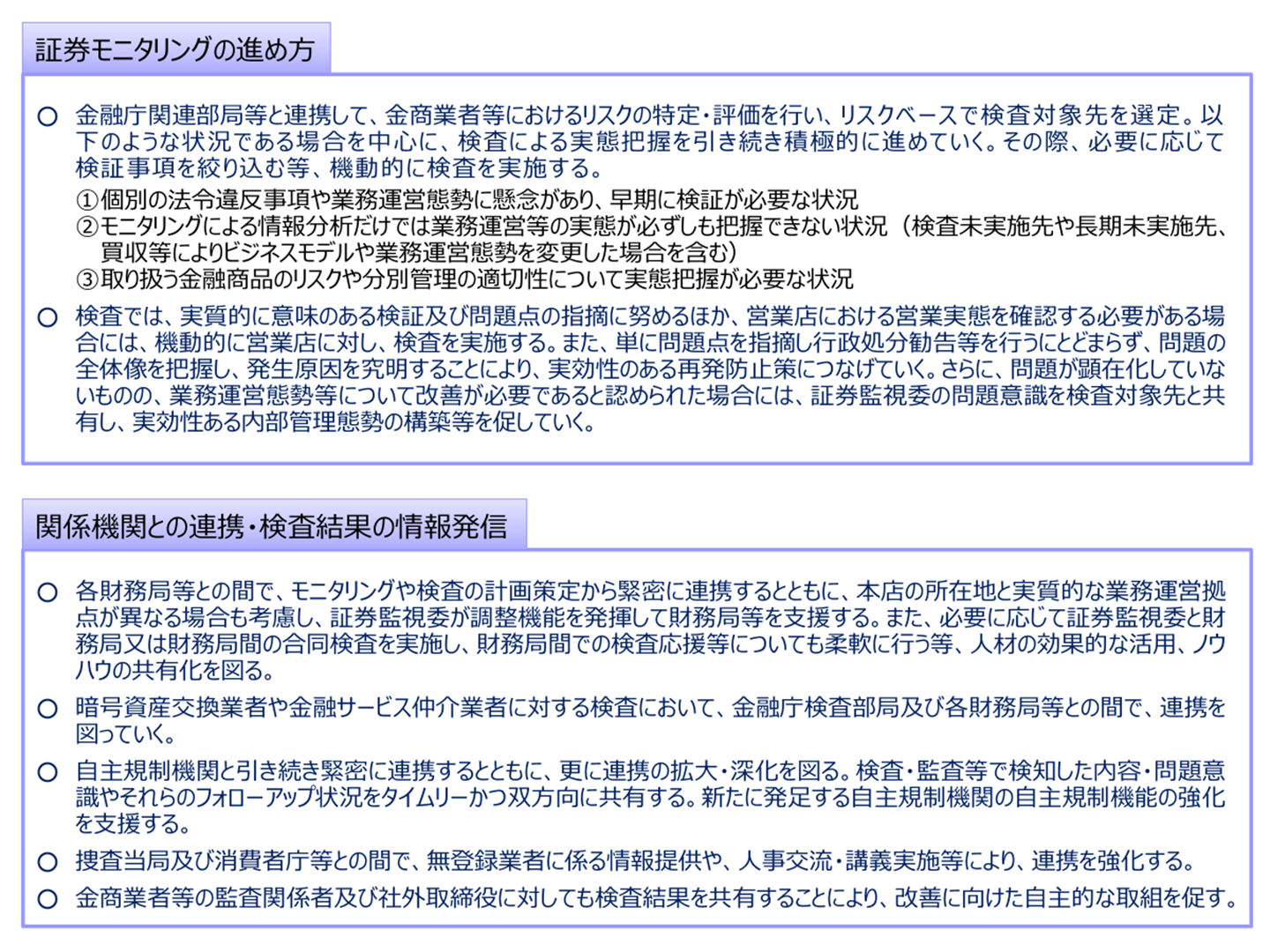

2.「令和7事務年度 証券モニタリング基本方針」について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和7年8月1日に、「令和7事務年度 証券モニタリング基本方針」を公表いたしました。証券監視委としましては、近年の金融商品取引業者等(以下「金商業者等」といいます。)を取り巻く環境等を踏まえつつ、金融庁の「金融行政方針」等も念頭に置きながら、金融庁関連部局等と連携して、金商業者等におけるリスクの特定・評価を行い、リスクベースアプローチに基づく証券検査の継続や投資者被害事案に対して積極的に取り組んでまいります。

3.Black Clover Limited(ブラッククローバー社)及びその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて

証券取引等監視委員会は、令和7年4月25日、東京地方裁判所に対して、Black Clover Limited(ブラッククローバー社。以下本節において「当社」といいます。)及びその代表者である坂本俊吾(以下「坂本」といい、当社と併せて「当社ら」といいます。)に金融商品取引法違反行為(無登録金商業)の禁止及び停止を命ずるよう申立てを行いました。【事案の概要】

当社は、平成27年8月24日に、セーシェル共和国を本店所在地とし、投資事業を目的として設立された外国法人であり、金商法第29条所定の登録を受けずに、海外金融商品である日本国内の上場企業株式を投資対象とするファンド(以下「BC日本株ファンド」といいます。)や、中国企業の株式を投資対象とするファンド(以下「BC中国株ファンド」といい、BC日本株ファンドと併せて「本件BCファンド」といいます。)をそれぞれ組成し、下記⑴のとおり本件BCファンドの募集又は私募及び売買の媒介を業として行い、また、下記⑵のとおり、本件BCファンドの出資者から拠出を受けた金銭等の運用を業として行っていました。

また、当社の代表者である坂本は、当社が組成し、運用する本件BCファンド及び当社の従業員が設立した複数の合同会社(以下「各BM合同会社」といいます。)のファンドマネージャーとして、具体的な運用業務を行うほか、勧誘に係る指導や勧誘資料の作成を行うなど、運用や勧誘行為において極めて重要な役割を果たしていました。

なお、本件BCファンドについては、下記⑴のとおり募集又は私募及び売買の媒介を通して資金を調達したほか(出資者延べ345名、出資額約30億円)、各BM合同会社から運用資産の現物出資・業務移管を受け、本件BCファンドの運用資産を形成していました(注)。

(注)各BM合同会社は、「BM CAPITAL」というサービス名を用いて、社員権の自己募集であるとして資金を調達(出資者延べ1816名、出資額約223億円)した上、一定期間、日本国内の上場企業株式で運用した後、出資者からの同意を得たうえで、順次会社を解散し、持分相当額の返金を望む出資者に係る運用資産を除き、当社に運用資産の全額を現物出資することにより、運用業務を移管していました。また、各BM合同会社の現物出資の対価として、BC日本株ファンドの持分を受領し、解散に伴う清算の際、出資者に対し、残余財産としてBC日本株ファンドの持分を分配していました。

(1) 集団投資スキーム持分の募集又は私募及び売買の媒介

当社らは、ステルスマーケティングなどによりBM CAPITALへの投資に興味を持ち、各BM合同会社のWebサイトに誘導され、問合せをしてきた者等に対し、本件BCファンドの内容やファンドマネージャーである坂本のこれまでの運用実績が優れており、通年で一度もマイナスになったことはないことなどを説明し、その勧誘を行っていました。

そして、上記説明の結果、本件BCファンドに出資することを希望するに至った顧客に対し、当社との間で本件BCファンド持分に係る出資契約を締結させることにより、本件BCファンドの募集又は私募を行い、あるいは、坂本との間で、坂本が保有する本件BCファンド持分の持分譲渡契約に係る業務を行うことにより、本件BCファンドの売買の媒介を行っていました。

これらにより、当社らは、BC日本株ファンドにつき、平成28年3月から令和6年9月までの間に、合計約26億円(出資者数:延べ287名)、BC中国株ファンドにつき、令和3年6月から令和6年9月までの間に、合計約4億円(出資者数:延べ58名)の出資を受けていました。

当社らの上記行為は、外国の法令に基づく集団投資スキーム持分の募集又は私募及び売買の媒介を業として行うものであって、金商法第28条第2項第1号及び第2号に規定する「第二種金融商品取引業」に該当し、無登録でこれを行うことは、同法第29条に違反します。

(2) 集団投資スキーム持分の運用

当社らは、坂本をファンドマネージャーとして、本件BCファンドの出資者が拠出した金銭や各BM合同会社から現物出資を受けた日本株を用いて、日本株の運用を行っているほか、本件BCファンドの出資者が拠出した金銭を用いて、中国株の運用を行っていました。

これにより、当社らは、令和6年9月30日時点において、BC日本株ファンドにつき、合計約201億円(出資者数:642名)、BC中国株ファンドにつき、合計約5億円(出資者数:56名)の運用を行っていました。

当社らの上記行為は、金融商品の価値等の分析に基づく投資判断に基づいて主として有価証券又はデリバティブ取引に係る権利に対する投資として、外国の法令に基づく集団投資スキーム持分の運用を業として行うものであり、金商法第28条4項に規定する「投資運用業」に該当し、無登録でこれを行うことは、同法第29条に違反します。

当社らに対しては、令和7年8月6日に、東京地方裁判所から、当該金融商品取引法違反行為の禁止及び停止を命ずる決定が出されています。

証券取引等監視委員会においては、引き続き、関係機関とも連携しつつ、無登録業者等に対して厳正に対処してまいります。投資者の皆様におかれては、無登録業者等と取引を行うことがないように、注意してください。

【顧客の皆様へ】

〇 東京地方裁判所は、証券取引等監視委員会の申立ての内容どおり、当社らが金融商品取引法違反行為(無登録金商業)を行っていたことを認め、当該行為の禁止及び停止を命令しました(令和7年8月6日)。

〇 当社らは、いずれも金融商品取引業の登録等を受けた業者ではありません。

〇 各BM合同会社又は当社の従業員において、広告であることを明示せずに、架空の管理人を設定した投資に関する情報発信を行うWebサイト(以下「紹介サイト」という。)を複数作成し、紹介サイトにおいてBM CAPITALを日本国内のヘッジファンドのおすすめランキング1位であることや年平均10%以上の高い運用利回りが期待できるなどとする記事のほか、同記事にBM CAPITALの公式サイトのWebリンクを掲載するなどして、顧客の誘引を行っていました。

〇 当社らは、当該商品の提案、勧誘を行うに当たり、顧客に対して、過去の運用実績における利回りの良さ等を謳った説明を行っていますが、当該商品の運用成果を保証するものではありません。

〇 裁判所の命令は、当社らによる金融商品取引法違反行為の禁止及び停止を命ずるものであり、顧客への投資資金の返金を禁止するものではありません。

〇 【一般投資家の皆様へ】も、併せてご確認ください。

【一般投資家の皆様へ】

〇 無登録業者が、実際には契約内容のとおりの取引を行っていなかったなどのトラブルが多発しています。無登録業者には、金融庁の監督権限が及ばず、投資者保護規定に基づく処分等が行えませんので、ご注意ください。

〇 仮に、海外当局の登録を受けた業者であったとしても、当該海外当局は、他国民との取引について監督指導等を行わないことや、金融庁と同等の監督権限がないことなどがあります。当該業者が海外当局の登録を受けたことは、日本において登録を受けた場合と同等の投資者保護を担保するものではありません。

〇 一般に、無登録業者は、実際には契約内容のとおりの取引を行っていない商品であったとしても、返金等を希望する顧客に対し、他の顧客の投資資金を交付することで、返金等に応じることがあります。これまでに返金等を受けることができていたとしても、そのことをもって、直ちに当該商品が信頼できるとは言えませんので、ご注意ください。

〇 日本で登録を受けずに金融商品取引業を行うことは違法です。取引の相手方が登録を受けているか、こちらでご確認ください。

また、無登録で金融商品取引業を行っているとして、金融庁(財務局)が警告を行った者の名称等は、こちらをご確認ください。

〇 その他、投資の際に留意すべき点等については、こちらをご確認ください。

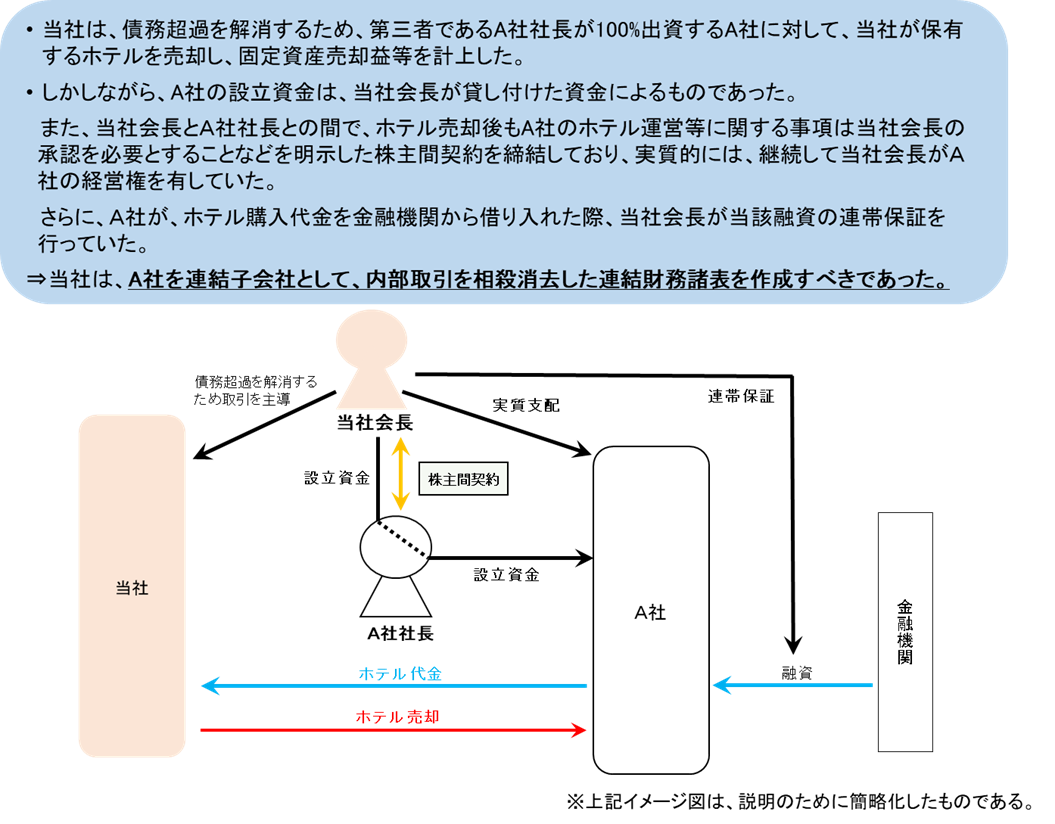

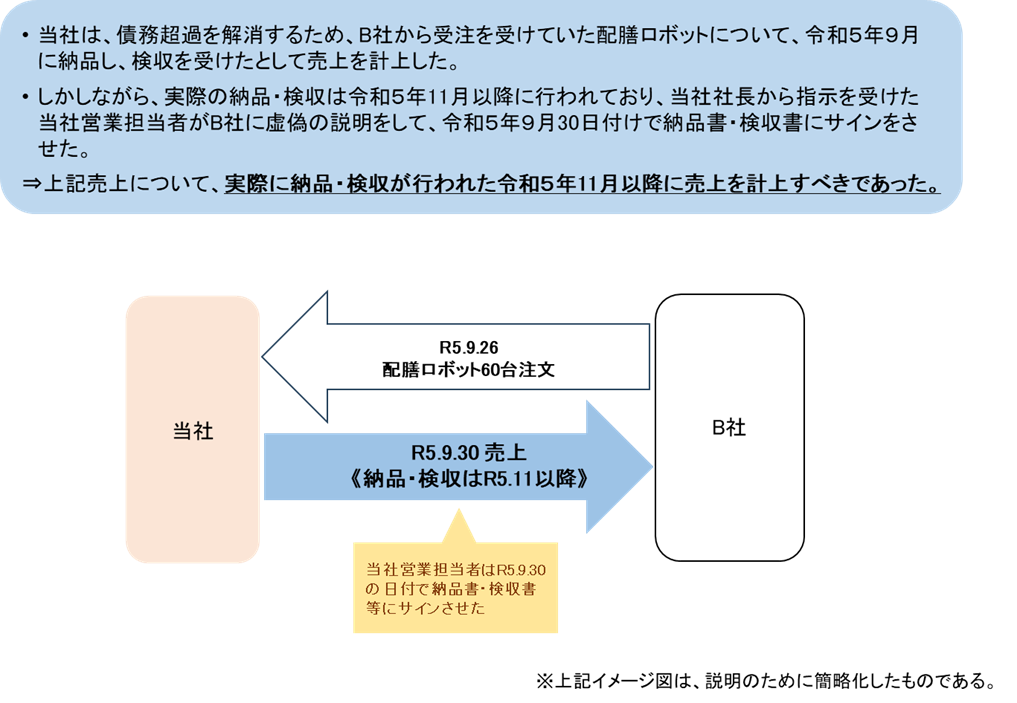

4.株式会社アルファクス・フード・システムにおける有価証券報告書等の虚偽記載等に係る課徴金納付命令及び訂正報告書等の提出命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社アルファクス・フード・システム(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年9月2日に内閣総理大臣及び金融庁長官に対して課徴金納付命令及び訂正報告書等の提出命令に係る勧告を行いました。【法令違反の内容】

当社は、固定資産売却益等の過大計上、売上の架空計上、売上の前倒し計上、売上原価の不計上、買戻し特約付き売買契約に係る売上の過大計上、棚卸評価損の不計上の不適正な会計処理を行ったことにより、「重要な事項につき虚偽の記載がある」及び「記載すべき重要な事項の記載が欠けている」下記の開示書類を中国財務局長に提出しました。

(継続開示書類)合計7通

- 令和5年9月期有価証券報告書(令和5年12月25日提出)

- 令和4年12月第1四半期四半期報告書(令和5年2月13日提出)等

(発行開示書類)合計1通

- 有価証券届出書(令和5年6月30日提出)

【主な不適正な会計処理の概要】

(1)固定資産売却益等の過大計上

(2)売上の前倒し計上

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

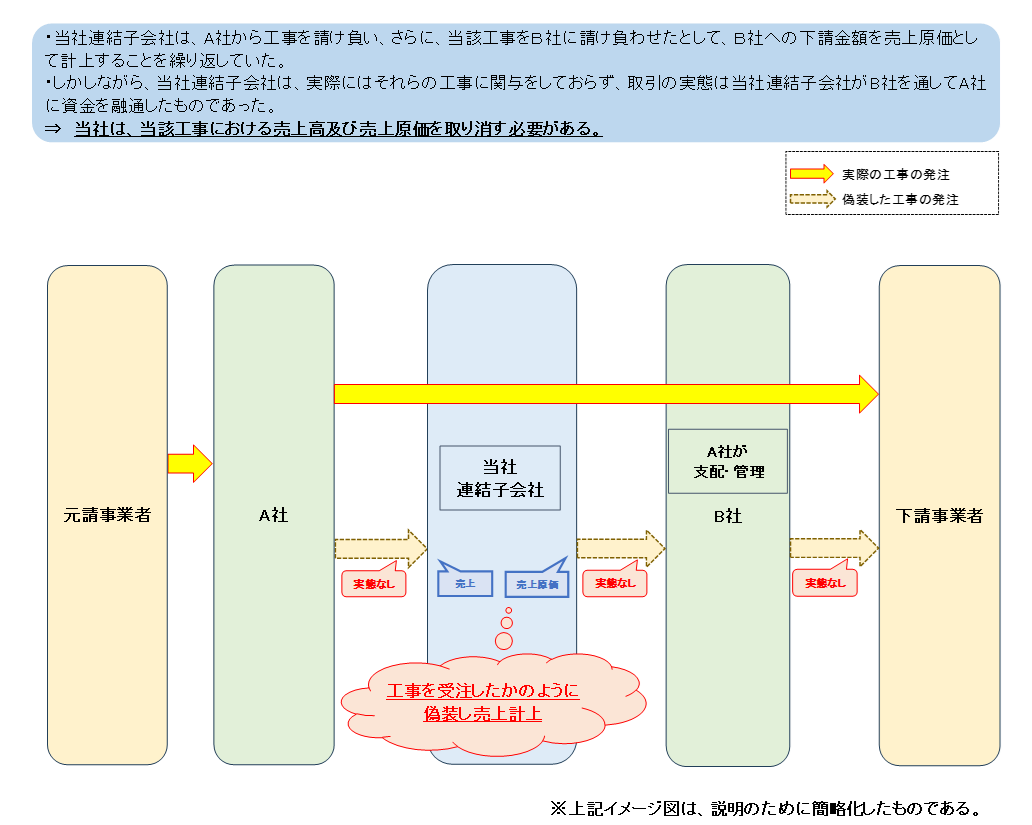

5.株式会社創建エースにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社創建エース(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年9月17日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社連結子会社が売上の過大計上の不適正な会計処理を行ったことにより、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)合計8通

- 令和4年3月期有価証券報告書(令和4年6月28日提出)

- 令和3年12月第3四半期四半期報告書(令和4年2月10日提出)等

(発行開示書類)合計1通

- 有価証券届出書(令和5年3月31日提出)

【主な不適正な会計処理の概要】

売り上げの過大計上

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。