- ホーム

- 報道発表関係

Quadeye Trading LLCによる高速取引に係る偽計に対する課徴金納付命令の勧告について

1.勧告の内容

証券取引等監視委員会は、Quadeye Trading LLC(以下「クアッドアイ」という。)による高速取引に係る偽計について検査した結果、下記のとおり法令違反の事実が認められたので、本日、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、課徴金納付命令を発出するよう勧告を行った。

2.法令違反の事実関係

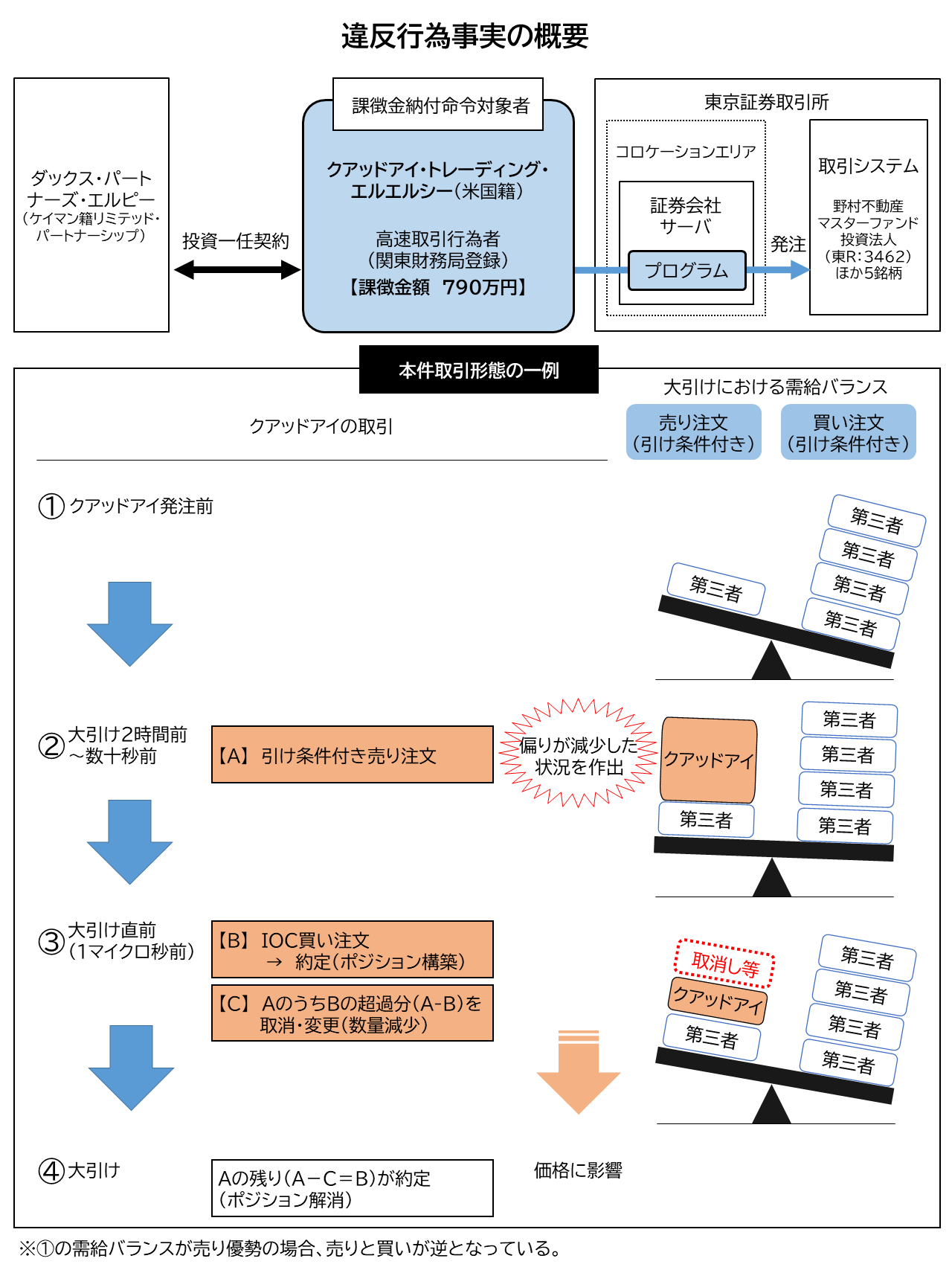

クアッドアイは、高速取引行為を行うことにつき関東財務局長の登録を受けた米国デラウェア州法に基づき設立された法人であり、英国領ケイマン諸島籍のリミテッド・パートナーシップであるダックス・パートナーズ・エルピー(以下「ダックス」という。)との間で締結した投資一任契約に基づき、ダックスの資産を運用していたものであるが、クアッドアイの高速取引事業取引管理担当者らにおいて、株式会社東京証券取引所に上場されている株式及び投資口(以下「株式等」という。)につき、立会時間中に引け条件付き注文の発注株数又は口数(以下「株数等」という。)が買い側又は売り側に偏っているために引値が上昇又は下落することが想定される状況において、引け条件付き注文の発注株数等の少ない側に引け条件付き注文を発注することにより、引け板に表示される引け条件付き注文の発注株数等の買い側と売り側の偏りが減少した状況を作出した上で、引けの直前に、自ら発注した引け条件付き注文と売買が反対となる側にIOC注文(注)を発注して即時に約定させるとともに、同引け条件付き注文のうち、その発注株数等から同IOC注文の約定株数等を差し引いた株数等分の取消しないし株数等を減少させる変更注文(以下「取消し等」という。)を行うことにより、引けにおいて残した引け条件付き注文を自らに有利な価格で約定させ、引け直前に約定させたIOC注文との価格差により利得を得るという有価証券の売買取引等を実行する電子情報処理組織を用いた高速取引行為により、自らに有利な株式等の売買を行うことを企て、 別表記載の各株式等につき、同表通番1の各発注日時から通番3の各取消し等の日時までの間、前記電子情報処理組織を用いた高速取引行為により、同表通番1記載のとおり、その相当部分を引け直前に取消し等を行うことを予定した引け条件付き注文を発注することにより、引け板に表示される引け条件付き注文の発注株数等の偏りが減少した状況を作出し、第三者をして、同引け条件付き注文が約定を意図したものであるとの錯誤を生じさせ、同注文を反映した引け板の状況を前提にした投資判断をさせた上で、同表通番2及び3記載のとおり、引け直前に、引け条件付き注文と売買が反対となる側にIOC注文を発注して即時に約定させるとともに、同引け条件付き注文のうち、その発注株数等から同IOC注文の約定株数等を差し引いた株数等分の取消し等を行い、もって、自己以外の者であるダックスの計算において、有価証券の売買のために偽計を用い、当該偽計により有価証券の価格に影響を与えたものである。

別表記載の各株式等につき、同表通番1の各発注日時から通番3の各取消し等の日時までの間、前記電子情報処理組織を用いた高速取引行為により、同表通番1記載のとおり、その相当部分を引け直前に取消し等を行うことを予定した引け条件付き注文を発注することにより、引け板に表示される引け条件付き注文の発注株数等の偏りが減少した状況を作出し、第三者をして、同引け条件付き注文が約定を意図したものであるとの錯誤を生じさせ、同注文を反映した引け板の状況を前提にした投資判断をさせた上で、同表通番2及び3記載のとおり、引け直前に、引け条件付き注文と売買が反対となる側にIOC注文を発注して即時に約定させるとともに、同引け条件付き注文のうち、その発注株数等から同IOC注文の約定株数等を差し引いた株数等分の取消し等を行い、もって、自己以外の者であるダックスの計算において、有価証券の売買のために偽計を用い、当該偽計により有価証券の価格に影響を与えたものである。

(注)指定した値段かそれよりも有利な値段で、即時に一部あるいは全数量を約定させ、成立しなかった注文数量を失効させる条件付き注文。

クアッドアイが行った上記の行為は、金融商品取引法第173条第1項に規定する「第158条の規定に違反して、偽計を用い、当該偽計により有価証券等の価格に影響を与えた」ものと認められる。

違反行為事実の概要については、 下記概要図のとおり。

下記概要図のとおり。

3.課徴金の額の計算

上記の各違反行為に対し金融商品取引法に基づき納付を命じられる課徴金の額の合計は、790万円である。

4.その他

本件については、ケイマン諸島、英国、米国の各金融規制当局(Cayman Islands Monetary Authority、the United Kingdom Financial Conduct Authority、the United States Securities and Exchange Commission)から支援を受けている。

また、日本取引所自主規制法人から提供された情報等も参考として、実態解明を行ったものである。

さらに、証券取引等監視委員会では、市場分析審査課が行う取引審査において、取引データの分析を行っており、本件においても同課との連携により、クアッドアイによる高速取引行為の実態解明を行ったものである。

サイトマップ

![]()