金融再生トータルプラン(第2次とりまとめ)

平成10年7月2日

政府・与党金融再生

トータルプラン推進協議会

I.はじめに

金融機関等の不良債権処理の問題は、国政上の最重要かつ喫緊の課題となっている。この

問題の解決のためには、総合的な取り組みが必要であるとともに、必要な施策については、

可能なものから早急に具体化を図ることが求められている。

こうした観点から、去る6月23日に、当協議会において土地・債権流動化と土地の有効

利用等を中心とした施策を、トータルプランの第1次とりまとめとして公表した。今後、金

融機関等は、こうした環境整備を前提として不良債権処理を強力に進めていくことが期待さ

れている。他方、金融機関等に対し、不良債権の抜本的処理を促していく中で、金融の安定

と再生を図り、内外の信認を確保していくことも、わが国経済の立て直しにとって極めて重

要である。

こうした問題意識の下、当協議会では、今回以下の施策を取りまとめた。

これによって、わが国としては、不良債権問題の解決に向けて、i)不良債権の積極的な

処理、ii)金融機関の迅速なリストラ、iii)透明性及びディスクロージャーの向上、

iv)銀行監督と健全性原則の強化、を柱とする包括的かつ詳細な取り組み体制が整うことに

なった。

今後は、必要とされる法案の早期提出等、施策の早期実現に向けて全力を挙げることとす

る。

II.具体的施策

1.不良債権の積極的処理促進の制度的枠組み整備

(1) 不良債権等の流通市場の整備

不良債権等を市場において売却することを容易にするためには、バルクセールや証券

化等の手法も活用して、厚みのある流通市場を整備することが必要である。そうした市

場を早期に立ち上げることを目的として、納税者による負担を最小化するとの観点も踏

まえつつ、

・ 民間銀行や共同債権買取機構(CCPC)が抱える不良債権等の早期の適正価格で

の売却を促進していく。

・ 共同債権買取機構の機能を拡充し、早急に不良債権買取業務を再開することを期待

する。

・ 整理回収銀行や住宅金融債権管理機構が保有する不良債権等について、貸し手・借

り手責任の追及を図りつつ、徹底的な回収努力を払うとともに、早期売却を促進する

こととし、売却方法について検討する。

・ 金融機関の有する根抵当権付債権の共同債権買取機構等への譲渡を容易にし、不良

債権の処理を促進するため、根抵当権の元本が確定する場合を明確にし、あわせて、

根抵当権の元本の確定登記の手続きを簡素化する立法措置を講ずる。

(2) 不良債権等の処理のためのインフラ整備

・ 金融機関が、証券化を通じて、より簡便に不良債権等を処理できる法的インフラと

して「特定目的会社による特定資産の流動化に関する法律」(SPC法)が先の国会

で成立したところであり、その9月1日の施行に向けて、資産流動化計画の具体化な

ど、所要の準備を進めていく。また、臨時不動産関係権利調整委員会(仮称)を創設

するため、次期国会に法案提出するなど、不良債権処理のインフラ整備を進める。

2.透明性及びディスクロージャーの向上

我が国金融機関に対する内外の信認を確保するため、本年3月期より、米国SEC基準

と同様の基準による不良債権のディスクロージャーが行われている。また、先の国会で成

立した金融システム改革法により、来年3月期より全ての金融機関に対し、連結ベースで

SEC基準と同様のディスクロージャーを行うことが、罰則付きで義務化された。また、

国際的な会計・ディスクロージャー基準の導入の一環として、金融商品の時価会計につい

ても、2001年3月期からの導入を目指す。

こうした流れの中で、金融機関等にあっても、市場規律を軸とした経営が求められてお

り、金融機関等が市場や投資家に目を向けた自主的・積極的なディスクロージャーを行う

ことを期待する。

3.銀行監督及び健全性基準の強化

(1) 金融監督庁の発足

6月22日には明確なルールに基づく透明で公正な金融監督の担い手として金融監督

庁が発足し、裁量的な事前指導行政からルールに基づく事後チェック型行政への転換の

流れが徹底されることとなる。

(2) 主要行への集中的な検査

金融監督庁は、既に銀行法24条等に基づき金融機関に対して自己査定結果の報告命

令を発出した。今後、この回答を受けて、緊急的対応として金融監督庁は日本銀行と連

携しつつ、主要19行に対し、集中的な検査を実施し、なお一層の実態把握を行う。

(3) 早期是正措置に基づく厳正な対応

検査結果を踏まえ、自己資本比率に応じた措置区分に従い、経営改善計画の提出から

業務停止に至る早期是正措置の発動を含め、厳正に対処する。

(4) 検査・監視・監督のための体制強化

金融検査については、外部のノウハウを取り入れた検査マニュアル及びチェックリス

トを整備し、年内に公開する。また、検査後における改善状況のフォローアップや財務

諸表の継続的な分析などのモニタリングを行い、このために必要なコンピューターシス

テムの整備を図る。

広い意味での検査機能を充実強化するため、金融検査、金融機関の内部監査、公認会

計士等による外部からの監査を有機的に連携させるとともに、金融検査機能の代行や民

間のノウハウの導入に係る新たな仕組みについて早急に結論を得る。

なお、金融監督庁の検査・監視・監督体制については、諸外国の金融検査監督当局の

体制も参考に早急に見直しを行い、大幅な拡充を含む計画的な体制強化を図る。

4.金融システムの安定化と機能強化

今後、行政は市場規律と自己責任を基軸としたルールに基づく行政へと転換していくが、

金融機関が抜本的に不良債権処理を図る過程で、経営困難に陥る金融機関が出てくること

も予想される。こうした場合においても、預金者保護及び金融システムの安定性確保、更

には善意で健全な借り手に対する適切な配慮に万全を期す必要がある。

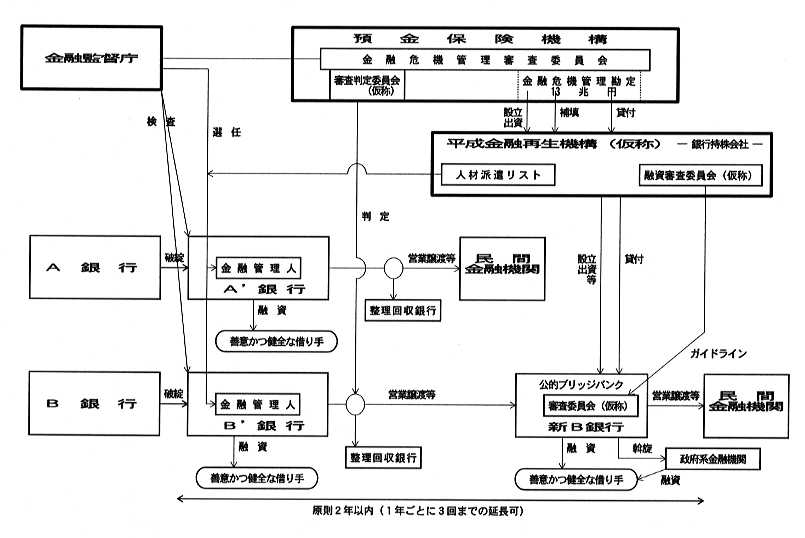

(1) ブリッジバンク(つなぎ銀行)制度の導入

(ア) 基本的考え方

○ 金融機関の破綻に際して、民間の引受金融機関が登場しない場合でも、金融シス

テムの安定と預金者保護を確保し、迅速に金融の危機管理が行える体制を整備して

万全を期すこととし、金融システムに対する信頼を一刻も早く回復させる必要があ

る。

○ また、民間の引受金融機関が登場しないために善意かつ健全でありながら新たな

取引銀行を見いだせない借り手の対策に資する体制を整備する必要がある。

○ このため、破綻後直ちに、その銀行の業務を公的に管理できる制度を整える。さ

らに、民間の引受け手が登場しない場合でも、善意かつ健全な借り手に融資を維持・

継続できる公的な新銀行をブリッジバンクとして設立できる制度を整える。この場

合、あくまでこの制度により破綻処理の円滑化を可能とし、金融システムの安定や

預金者保護を図ることを最終的な目的とすることが基本であり、この観点から、預

金保険機構を活用する。

○ なお、厳正な審査機能を有するチェック体制を整備する。

(イ) 具体的な内容

以下によりブリッジバンク(つなぎ銀行)制度を創設する。

○ 金融管理人による破綻した金融機関の業務管理

・ 金融機関が破綻した場合において、必要があると認めるときは、金融監督庁長

官は、直ちに破綻金融機関の業務の執行及び財産の管理をさせるため、金融管理

人を選任する。

(注)金融管理人等の適切な人材を確保するための体制を整備する。

・ 破綻金融機関の代表権、業務執行権、財産管理・処分権は金融管理人に専属す

る。また、金融管理人は、破綻に至った経緯等についても実態解明を行う。

・ 破綻金融機関は、資産の健全性の確保に努めつつ、善意かつ健全な債務者に対

して、金融管理人の承認を受け融資を行う。

・ 金融管理人は、破綻金融機関の業務を、できる限り速やかに引受け手としての

民間金融機関に継承するよう努め、やむを得ない場合には、公的ブリッジバンク

に継承する。

なお、継承が円滑に行われるよう法的な環境整備を進める(特別決議のための

株主総会が開催できなかった場合の特例、根抵当権の移管の円滑化等)。

○ 公的ブリッジバンクの設立

・ 預金保険機構は、「平成金融再生機構(仮称)」(銀行持株会社)を公的資金

により設立する。

(注)公的資金としては、金融安定化のために措置された公的資金13兆円の枠

組み(金融危機管理勘定)を活用する。

・ 平成金融再生機構(仮称)は、金融危機管理審査委員会の議決を経て、上記公

的資金により、破綻金融機関の必要な金融機能を継承する公的ブリッジバンクを

子会社として設立・組成する。

(注)当該公的ブリッジバンクに対し民間出資も可能とする。

・ 金融危機管理審査委員会の下に置かれた審査判定委員会(仮称)は、破綻金融

機関から公的ブリッジバンクに継承される善意かつ健全な債務者に対する債権と

それ以外の債権との仕分けを、金融危機管理審査委員会の議決を経た適正な基準

に従って行う。

・ 預金保険機構は、公的ブリッジバンクの資金調達を補完するため、金融危機管

理審査委員会の議決を経て、上記公的資金13兆円の枠組みを活用し、必要に応

じ平成金融再生機構(仮称)を通じて公的ブリッジバンクに資金を貸し付けると

ともに、その業務により発生した損失を補填する。

・ 公的ブリッジバンクは、平成金融再生機構(仮称)に置かれた融資審査委員会

(仮称)の承認の下に、破綻金融機関から継承した善意かつ健全な債務者に対し、

一定期間、融資を維持・継続する。

・ 政府系金融機関は、公的ブリッジバンクの斡旋を受け、公的ブリッジバンクが

継承した善意かつ健全な債務者に対し、債務者の個別の事情に応じ、必要な資金

を融資する。

(注)10年度において確保されている貸し渋り対策の資金を活用する。

・ 公的ブリッジバンクは、あくまでも「つなぎ」・時限的なものであり、破綻金

融機関から継承した債権・債務を、破綻時から原則2年以内(ただし、1年ごと

に3回までの延長可)に、営業譲渡等により民間金融機関に移管する。

(ウ)また、この制度の整備及び運用に当たっては、必要な透明性の確保に努める。

(エ)この制度を整備するため、所要の法案を次期国会に提出する。

(2) 貸し渋り対策として、政府系金融機関の13兆円の資金の活用

政府系金融機関においては、いわゆる「貸し渋り」に対応するため、平成10年度は

約13兆円の資金量を確保しているところであり、今後とも、中小企業・中堅企業等の

資金需要に十分応えることができるよう積極的に対処していく。

(3) 金融安定化2法で措置された30兆円の活用による金融機関の再編・リストラ

金融機関の再編に当たっては、金融システムの安定と預金者保護への配慮が不可欠で

ある。具体的には、金融安定化2法で措置された17兆円の公的資金が活用されること

により、預金の全額保護の徹底を図りつつ、経営困難に陥った金融機関の適時適切な破

綻処理を進めることを通じて、合併・営業譲渡による金融機関の再編を図る。

また、民間金融機関の側においても、自ら金融機関の再編やリストラに果敢に取り組

むことが重要である。このため金融危機時における自己資本充実のための13兆円の活

用に当たっても、不良債権の適切な償却・引当、売却等やリストラを含む「経営の健全

性確保のための計画」の着実な実施が必要である。これらにより金融再編と金融システ

ムの再生が強く期待される。

(4) 破綻金融機関の経営者及び株主の責任の明確化

金融機関の破綻処理に当たっては、経営者の退任及び民事・刑事上の厳格な責任追及

や株主の損失負担という原則を貫くものとする。

III.おわりに

金融システム改革の本格的な進展を控え、わが国金融機関は不良債権を早急に処理してい

かなければならない。今回盛り込まれた措置は、先の第1次とりまとめと相まって、わが国

金融の再生のための総合的な施策を提示している。今回の措置が、金融の活性化、更には経

済の早期の立ち直りにつながることを期待したい。