アクセスFSA 第235号

Contents

「NISAの日記念イベント~資産所得倍増に向けて~」の開催

本年2月11日、金融庁は、日本証券業協会、日本取引所グループ、投資信託協会との共催で、「NISAの日記念イベント~資産所得倍増に向けて~」を開催しました。

当イベントは、2月13日のNISAの日を記念して、NISAや資産形成、資産所得倍増プランについて語るトークイベントとして開催したものになります。当日は、約100名の会場参加者に加え、オンライン配信では最多同時視聴者数として1,000名超の方にご参加いただきました。

本稿では、当イベントの概要を簡単に紹介いたします。

1.岸田内閣総理大臣からのメッセージ動画

本年を「資産所得倍増プラン元年」として、「貯蓄から投資へ」のシフトを大胆・抜本的に進めていくために、NISAの抜本的拡充・恒久化と、iDeCo制度の改革を行うとともに、顧客本位の業務運営、金融経済教育の充実、消費者が信頼できるアドバイスの提供の推進といった総合的な取組を進めているといった旨のメッセージがありました。

|

| 写真:動画でメッセージを寄せた岸田内閣総理大臣 |

2.パネルディスカッション

昨年11月28日に策定された「資産所得倍増プラン」をテーマに、これまでの取組みや今後の取組み、思いなどについて、政・官・民、登壇者それぞれの立場から、ディスカッションが行われました。木原誠二内閣官房副長官からは、成長の果実を国民の皆様に享受していただくことの重要性や新しい中間層をしっかり生んでいきたいとの発言がありました。

また、10代参加者より、将来を見据えたアドバイスを求められ、中島長官からは、長期・積立・分散投資の重要性や自身のNISA体験談について発言がありました。

|

| 写真:パネルディスカッションの様子 |

3.トークセッション

読売巨人軍前監督 高橋由伸氏やフリーアナウンサー 馬場典子氏を招いて、日本証券業協会 森田会長とともに、証券投資未経験者や初心者が率直に感じる「資産所得倍増」や「NISA」についてトークセッションが行われました。

|

| 写真:トークセッションの様子 |

金融庁では、今後もNISA制度の普及や利用促進に向けて、テレビ・インターネット・SNSなどを通じた全世代向けの積極的な広報の展開や、金融経済教育を含め、NISAの理解を深めるセミナーの全国各地での開催などに取り組んでまいります。

- ※ 当イベントのアーカイブ動画は、下記の日本証券業協会ウェブサイトよりご覧いただけます。

- https://www.jsda.or.jp/about/gyouji/230211nisa_event.html

|

| イベント登壇者の集合写真 |

<イベントプログラム>

- ・開会挨拶

- 主催者代表

- 森田 敏夫 日本証券業協会 会長

- ・メッセージ動画

岸田 文雄 内閣総理大臣 - ・パネルディスカッション

- ファシリテーター

- 渋澤 健 コモンズ投信 取締役会長(新しい資本主義実現会議委員)

- パネリスト

- 木原 誠二 内閣官房副長官

- 中島 淳一 金融庁長官

- 松谷 博司 投資信託協会 会長

- 永井 浩二 野村證券 取締役会長(日本証券業協会副会長・証券戦略会議議長)

- ・トークセッション

- 登壇者

- 高橋 由伸 様(読売巨人軍前監督)

- 馬場 典子 様(フリーアナウンサ―)

- 森田 敏夫 日本証券業協会 会長

- ・閉会挨拶

- 主催者代表

- 清田 瞭 日本取引所グループ取締役兼代表執行役グループCEO

地域企業への経営人材マッチングに関するイベントの開催

金融庁は、2018年に監督指針を改正し、金融機関において取引先企業に対して人材紹介業務を行うことが可能であることを明確化しました。これを契機として、地域金融機関における人材マッチングの取組みが広がっていますが、金融庁としても、大企業から地域の中堅・中小企業への人の流れの創出を目指し、「地域企業経営人材マッチング促進事業」に取り組んでいます。

大企業で働いておられる方の中には、「地方移住したいけど働き口をどうしよう」、「都市部に拠点を持ちつつ地方での活躍の場所を見つけたい」など、地方で働くことに様々な関心をお持ちの方がおられます。そこで、金融庁では、地方転職を志向する方、地域企業に兼業・副業で働くことを志向する方それぞれに向けて、地域企業で働くことの意義やキャリア形成を成功させる上でのポイント等の紹介を目的としたオンラインフォーラムを開催いたしました。

1.「地方の成長企業で活躍する次のステージへ。セカンドキャリア支援フォーラム」

本年2月11日に、読売新聞社の協力を得て、大企業人材のセカンドキャリアの形成支援をテーマとしたオンラインフォーラム※1を開催し、冒頭、藤丸副大臣から挨拶を行いました。

<藤丸副大臣挨拶の概要>

地方には未来を担う成長企業がたくさんあります。こうした企業が一層輝くうえで、課題の1つは「人材」です。金融庁では、「地方への新しい人の流れ」の創出を目指しています。このフォーラムは、セカンドキャリアに向けて具体的な次のステップを踏み出す良い機会になると考えます。

|

| 写真:藤丸副大臣による挨拶 |

<パネルディスカッションの概要>

本フォーラムでは、「大企業人材が地域企業に転じる意義」及び「地域金融機関による人材マッチングの強み」をテーマに、2つのディスカッションが行われました。

これらのディスカッションの中で、パネラー※2からは、

- ①「地域と関わりを持つことが満足度の向上につながる」(稲垣氏)、「『生活水準』を下げずに生活費を抑えられる」(野尻氏)など、地方移住を成功させる上でのポイント

- ②「大企業で学んできた自身の価値に気づいていない人がいる」(須田氏)、「大企業人材一人の入社でもいい変化 が表れる」(松浦氏)、「新しい分野に人材が入って、地方から躍進してもらいたい」(橋口氏)との地方の成長企業の声など、大企業人材による地域企業への貢献の可能性

- ③「中小企業の経営への理解度が深い」(松橋氏)、「培ったスキルを活かせるように銀行が橋渡しできる」(岩本 氏)、さらには「大企業から中堅・中小企業への新しい人の流れの創出に向けて地域金融機関の役割が非常に重要」(柴田氏)など、地域金融機関による人材マッチングの意義や重要性

などが指摘されました。

|

| 写真:セッションの様子 |

また、「いま『レビキャリ』を勧める理由」をテーマにしたセッションも行いました。この中では、「アフターフォローが強みで、転職者も安心」(家森氏)など学術研究の観点からの地域金融機関による強みや、「年収ギャップの解消等に活用できる給付金の支給や地域企業で働くための研修・ワークショップの提供に取り組んでいる」(伊藤)など「REVICareer(レビキャリ)※3」を通じた社会課題の解決への貢献等が紹介されました。

2.「地方×パラレルで実現。新しいキャリアデザインと経済再生」

本年2月11日に、アルファドライブ社/NewsPicks社の協力を得て、兼業・副業のような多様な働き方と地方創生の可能性をテーマとしたオンラインフォーラム※4を開催しました。

<パネルディスカッションの概要>

冒頭、平田氏より、副業に対するハードルの低下により優秀な人材をシェアする動きが広がったため、「越境人材」への期待が高まっていることの指摘がありました。続いて行われた2つのディスカッションでは、兼業・副業を通じて地方で働くことが個人のキャリアにもたらす可能性、地方経済活性化に必要となる人材を持続的に確保するためのインフラの在り方について議論が繰り広げられました。

これらのディスカッションの中で、パネラー※5からは、

- ①「社長の右腕となる存在が不足している」(三谷氏)、「社長と同じ視座や経験を持って『壁打ち』してくれる相手がいない」(平田氏)など、地方における大企業人材に対してのニーズの高さ

- ②「経営課題を掘り起こし必要な人材をアドバイスでき、企業側と求職者側の双方に対して多角的に助言が行える」(山根氏)、「地域企業の課題に対して、多くの解決手段を提供できるのが地域金融機関の強み」(今泉)など、地域金融機関だからこそ果たせる役割

- ③「受け入れる中小企業側の『外部人材からの指摘を受けたくない』というマインドセットの解きほぐしが必要」(加藤氏)など、中小企業側の意識変革の必要性

などが指摘されました。

また、REVICareerの活用を通じて、大企業人材が中小企業で働くイメージを持ちやすくするために研修・ワークショップを無償で提供していることや、最大500万円の給付金を活用して「越境人材」を受け入れるための体制づくり等が行えることが紹介されました。

|

| 写真:パネルディスカッションの様子 |

3.おわりに両フォーラムを通じて、地域金融機関による人材マッチングの強みとともに、地域企業での就業や地方への移住を成功させるうえでのポイント等が紹介されました。フォーラムの模様はアーカイブ動画で配信していますので、地域企業で働くことに関心のある方は、ぜひご覧ください。あわせてREVICareerへの登録もご検討いただけますと幸いです。 |

|

| 「地方の成長企業で活躍する次のステージへ。セカンドキャリア支援フォーラム」 | 「地方×パラレルで実現。新しいキャリアデザインと経済再生」 |

|---|---|

| 第1部:大企業人材が地域企業に転じる意義 | 第1部:「日本のパラレルワーク」現状と課題 |

| 地方へ移住することや中小企業で働くことの醍醐味、中小企業で活躍する上でのポイント、人生設計上の意味を探る。 |

人材が都市部に偏在しているという課題から、地方におけるパラレルワークの可能性を紐解いていく。 |

| 第2部:いま「レビキャリ」を勧める理由 | 第2部:地方×パラレルで創る、新・キャリアデザイン |

| 金融庁が実施する大企業と地域金融機関・中小企業を繋ぐ人材プラットフォーム「REVICareer(レビキャリ)」。レビキャリに賭ける想い(担当局長)と地域金融機関の事業者支援における人材マッチングの意義(研究者)を語る。 |

少子高齢化、進まないDX、プロフェッショナル不足・・・都市部人材が地方企業の課題解決にどのように関わっていけるのか、「地方で働くこと」が個人のキャリアにもたらす可能性を探る。 |

| 第3部:地域金融機関による人材マッチングの強み | 第3部:地方×パラレルで創る、経済再生の可能性 |

| なぜ地域金融機関が人材マッチングをするのか、中小企業・大企業人材にとっての何が安心か、その強みを探る。 |

地方×都市部人材による経済活性化を短期的なものに終わらせないためには、サステナブルに人材を確保し、着実に地方経済を活性化する「エコシステム」を作る必要がある。そのために必要なインフラや、制度の在り方について議論する。 |

※1 本フォーラムの模様は、以下のページでアーカイブ配信しています(本年4月以降は、金融庁のYouTubeチャンネルにて公開予定。)。 https://yab.yomiuri.co.jp/article/secondcareer_archive/index.php![]()

※2 本フォーラムのパネラーは、NPO法人ふるさと回帰支援センター副事務局長 稲垣文彦氏、一般社団法人キャリアコンサルティング振興協会代表理事・合同会社人材ドック代表 須田万里子氏、合同会社フィンウェル研究所代表 野尻哲史氏、株式会社YMキャリア代表取締役 松浦裕志氏(以上第1部)、神戸大学経済経営研究所所長・教授 家森信善氏、金融庁監督局長 伊藤豊(以上第2部)、株式会社静岡銀行コーポレートサポート部部長 岩本進也氏、株式会社地域経済活性化支援機構常務取締役 柴田聡氏、株式会社丸総代表取締役 橋口智規氏、ヒューレックス株式会社代表取締役社長 松橋隆広氏(以上第3部)の10名。

※3 金融庁では、2021年10月より、株式会社 地域経済活性化支援機構(REVIC)において、中小企業の経営人材ニーズに応えようとする地域金融機関と、大企業人材とを繋げる人材プラットフォーム「REVICareer(レビキャリ)」を設置しています。https://www.revicareer.jp/lp/![]()

※4 本フォーラムの模様は、以下のページでアーカイブ配信しています(本年4月以降は、金融庁のYoutubeチャンネルにて公開予定。)。https://newspicks.com/live-movie/2488/![]()

※5 本フォーラムのパネラーは、プロフェッショナル&パラレルキャリアフリーランス協会代表理事 平田麻莉氏(第1部~第3部)、北海道上川町東京事務所ゼネラルマネージャー 三谷航平氏、池田泉州銀行ソリューション営業部HRグループ調査役 山根奈央氏(以上第2部)、WAmazing代表取締役CEO 加藤史子氏、金融庁監督局銀行第二課地域金融企画室長兼総務課人材マッチング推進室長 今泉宣親(以上第3部)の5名

企業内容等の開示に関する内閣府令等の改正について

~サステナビリティ情報等の開示~

-

企画市場局企業開示課

-

開示企画調整官 上利 悟史

-

専門官 河西 和佳子

-

係員 小泉 佑輔

本年1月31日、「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」(令和5年内閣府令第11号。以下「開示府令」という)が公布され、同日から施行されました※1。これは、昨年6月に公表された金融審議会「ディスクロージャーワーキング・グループ」報告における提言を踏まえ、企業のサステナビリティに関する取組みやコーポレートガバナンスに関する開示の拡充を図るものです。

また、これと併せて、「企業内容等の開示に関する留意事項について」(以下「開示ガイドライン」という)を改正し、サステナビリティ情報の開示等における留意事項を示したほか、プリンシプルベースのガイダンスである「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」において、サステナビリティ情報の開示における考え方および望ましい開示に向けた取組みを取りまとめました。

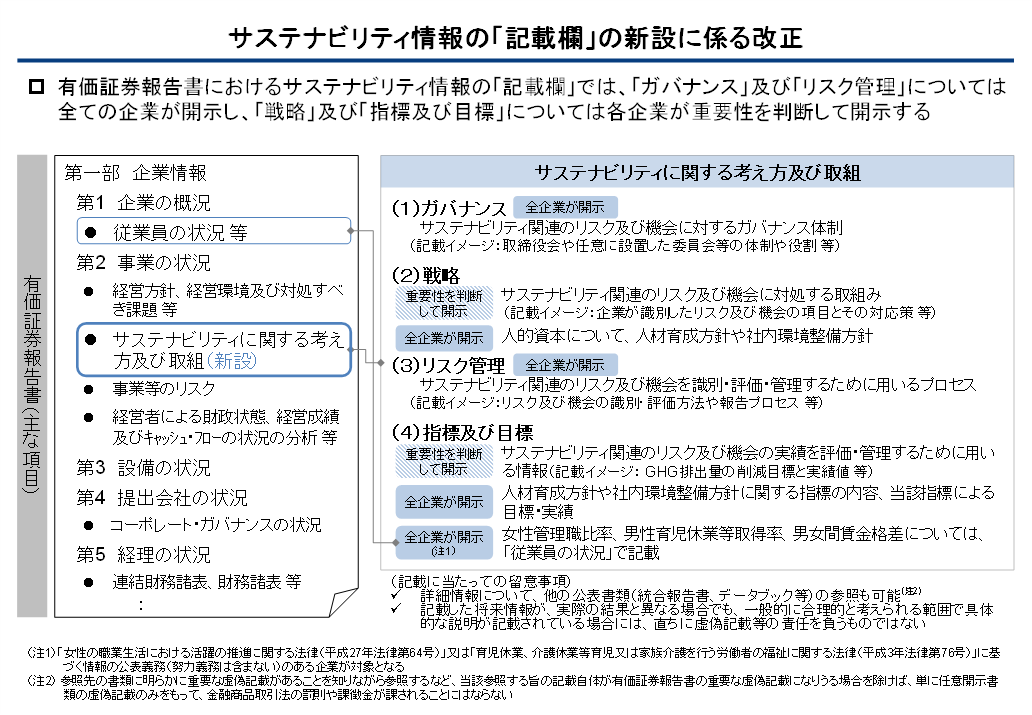

ここでは、これらの改正についての主なポイントを紹介します。(本改正の概要は図1を参照)

| 図1 |

|

1.サステナビリティに関する開示

(1)サステナビリティ情報の「記載欄」の新設

本改正では、有価証券報告書に、「サステナビリティに関する考え方及び取組」の記載欄(以下「サステナビリティ記載欄」という)を新設しました。本記載欄では、企業の中長期的な持続可能性に関する事項について、経営方針・経営戦略等との整合性を意識して説明することとなります。

そして、サステナビリティ記載欄においては、各企業におけるサステナビリティに関する考え方および取組みの状況について、国際的なフレームワークと整合的な「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の四つの構成要素に基づく開示を求めることとしています。具体的には、

- ・企業において、自社の業態や経営環境、企業価値への影響等を踏まえ、サステナビリティ情報を認識し、その重要性を判断する枠組みが必要となる観点から、「ガバナンス」と「リスク管理」はすべての企業が開示する

- ・「戦略」および「指標及び目標」については、開示が望ましいものの、各企業が「ガバナンス」と「リスク管理」の枠組みを通じて重要性を判断して開示する

ことが求められます。

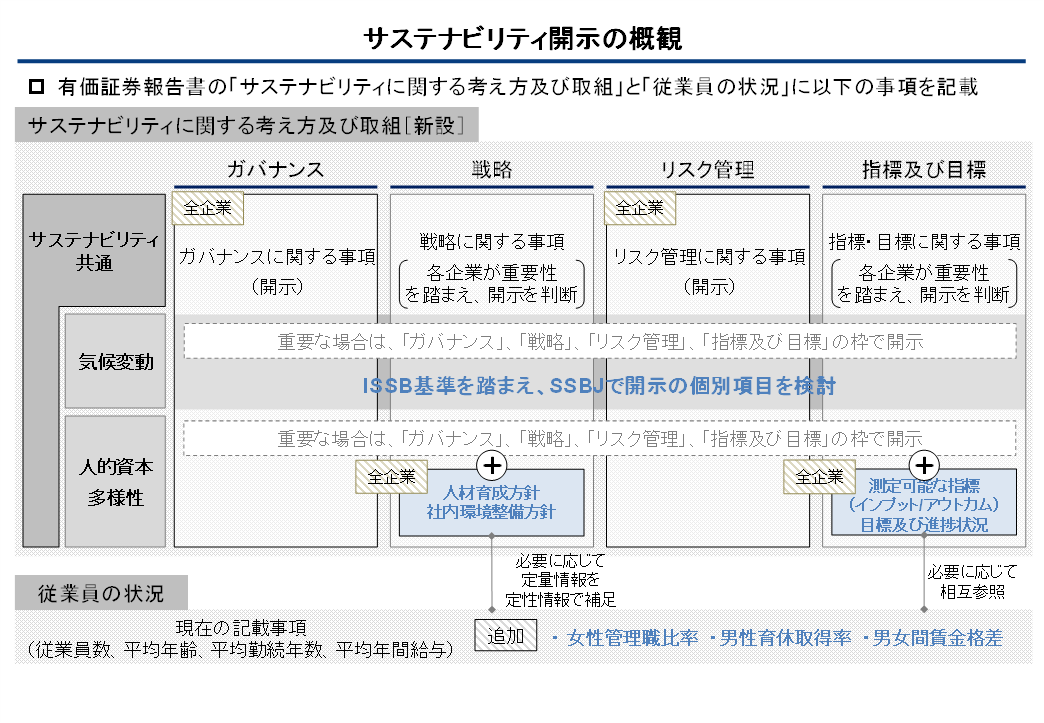

たとえば、気候変動対応について、企業において、「ガバナンス」と「リスク管理」の枠組みを通じて、投資家の投資判断の観点から重要性を判断し、開示の要否を決定することとなります。その他のサステナビリティ項目の場合も、同様です。ただし、重要性の判断にかかわらず、人的資本に関し、人材の多様性の確保を含む人材育成方針や社内環境整備方針については、「戦略」において、当該方針に関する指標の内容ならびに当該指標を用いた目標および実績については、「指標及び目標」において、記載が求められます(サステナビリティ開示の概観は図2を参照)。

| 図2 |

|

サステナビリティ記載欄について、今回の改正では、細かな記載事項は規定せず、各企業の現在の取組状況に応じて柔軟に記載できるような枠組みとしています。そのため、まずは2023年3月期の有価証券報告書から開示をスタートし、各企業の取組状況に応じて、その後、投資家との対話を踏まえ、自社のサステナビリティに関する取組みの進展とともに、有価証券報告書の開示を充実させていくことが考えられます。

なお、開示ガイドラインにおいては、サステナビリティ開示における、将来情報の記載と虚偽記載の責任の考え方や他の公表書類の参照等に関して明確化しております。

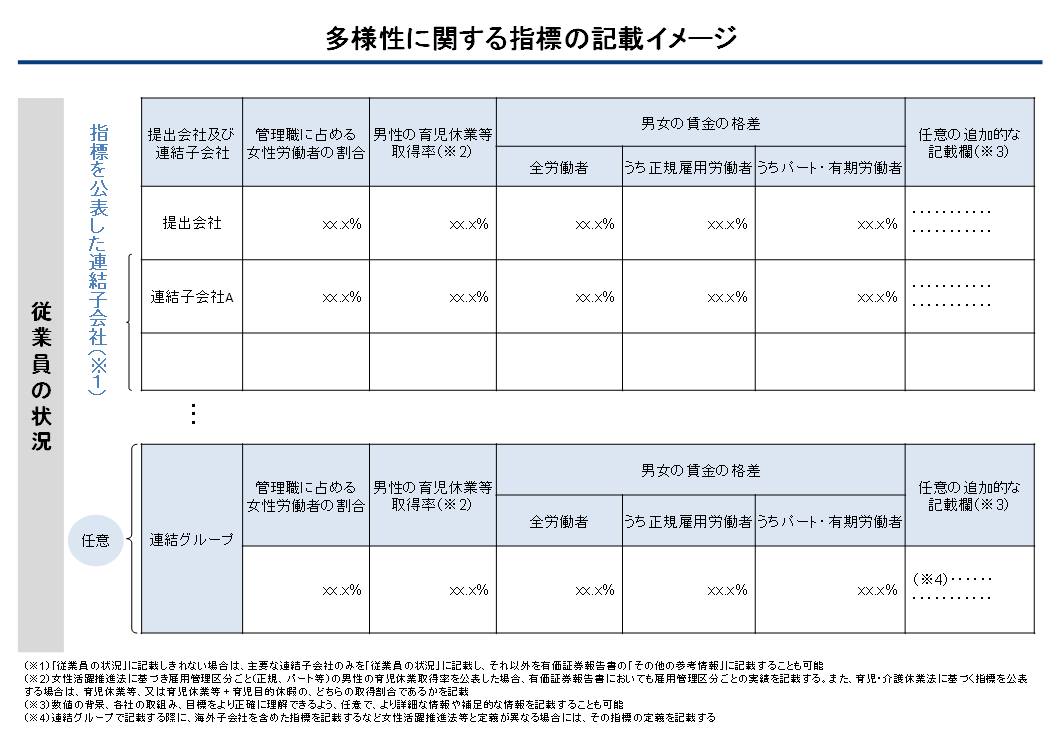

(2)「従業員の状況」における女性管理職比率等の開示

本改正では、提出会社やその連結子会社が女性活躍推進法及び育児・介護休業法(以下「女性活躍推進法等」という)に基づき、女性管理職比率、男性の育児休業取得率および男女間賃金差異(以下「女性管理職比率等」という)を公表する場合には、公表するこれらの指標について、有価証券報告書の「従業員の状況」において記載を求めることとしました。女性管理職比率等については、女性活躍推進法等に基づき公表しなければならないものを有価証券報告書においても開示対象とするものです。なお、女性管理職比率等に関する計算方法や定義については、企業負担や情報利用者への統一的な情報提供の観点から、女性活躍推進法等の定めに従うこととされています(女性管理職比率等の記載イメージは図3を参照)。

| 図3 |

|

2.コーポレートガバナンスに関する開示

本改正では、有価証券報告書の「コーポレート・ガバナンスの概要」において、

- (ⅰ)取締役会

- (ⅱ)指名委員会等設置会社における指名委員会および報酬委員会

- (ⅲ)企業統治に関し提出会社が任意に設置する委員会その他これに類するもの

の活動状況(開催頻度、具体的な検討内容、個々の取締役または委員の出席状況等)の記載を求めることとしました。

また、有価証券報告書の「監査の状況」において、内部監査の状況等の一環として、デュアルレポーティングライン(内部監査部門が代表取締役のみならず、取締役会ならびに監査役および監査役会に対しても直接報告を行う仕組み)の有無を含む内部監査の実効性を確保するための取組みの開示を求めることとしました。

加えて、政策保有株式の保有目的を、提出会社と政策保有株式の発行者との間の営業上の取引、業務上の提携等としている場合には、その概要について開示を求めることとしました。

3.記述情報の開示の好事例集2022

本年1月31日、投資家と企業との建設的な対話に資する充実した企業情報の開示を促すため、「記述情報の開示の好事例集2022」(以下「好事例集」という)を公表しました。本改正により新たにサステナビリティに関する企業の取組みの開示等が求められることを踏まえ、好事例集においては、サステナビリティに関する企業の取組みの開示の参考となる好事例を掲載しています※2。

いずれも企業の創意工夫がなされている開示の好事例を掲載しているため、有価証券報告書作成の一助となることを期待しています。

4.適用時期

これらの開示府令の改正は、本年1月31日に公布・施行されました。また、開示ガイドラインの改正は、同日より適用されています。なお、改正後の開示府令の規定は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用されます。ただし、施行日以後に提出される有価証券報告書等については、早期適用が可能です。

※1 本年1月31日公表 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

※2 本年1月31日公表 「記述情報の開示の好事例集2022」の公表(サステナビリティ情報等に関する開示)https://www.fsa.go.jp/news/r4/singi/20230131/00.html

「ESG評価・データ提供機関に係る行動規範」について

-

総合政策局総合政策課 サステナブルファイナンス推進室

-

課長補佐 池田 友理

金融庁では、「ESG評価・データ提供機関等に係る専門分科会」※1(座長 北川 哲雄 青山学院大学名誉教授・東京都立大学特任教授)(以下、専門分科会)における議論を踏まえ、昨年12月に「ESG評価・データ提供機関に係る行動規範」※2(以下、行動規範)を取りまとめて公表しました。ここでは、その経緯と主なポイントをご紹介いたします。

1.経緯

サステナブルファイナンス(持続可能な社会を実現するための金融)が世界的に拡大する中で、企業のESG(環境、社会、ガバナンス)に関する取組み状況やグリーンボンド等のESG関連債やESGに関連した融資の適格性等について情報を収集・提供し、評価を行う「ESG 評価・データ提供機関」の役割の重要性が増しています。一方で、その評価の透明性や公平性等のいくつかの課題が指摘されており、金融庁「サステナブルファイナンス有識者会議」(以下、有識者会議)は、2021年6月に取りまとめた報告書※3において、これらの課題に応えるためのESG 評価・データ提供機関の行動規範の在り方等について議論を進めるべきという提言を公表しました。

国際的にも、IOSCO(証券監督者国際機構)が、2021年11月に公表した報告書「ESG格付け及びデータ提供者」※4において、ESG 評価・データ提供機関と、これを利用する投資家、ESG 評価・データの対象となる企業に関して期待される行動を提言としてとりまとめています。

こうした国際的な動きや有識者会議の提言を踏まえ、金融庁では、昨年2月に有識者会議に専門分科会を設置し、ESG評価・データに係る現況、ESG評価・データが適切に提供・利用されるための関係者の課題、今後見込まれる展開等について計7回にわたり幅広く議論を行いました。同年7月には、専門分科会の議論の結果を報告書として公表するとともに、「ESG評価機関・データ評価機関に係る行動規範(案)」について、9月までの間広く意見の募集を行い、第8回専門分科会での承認を経て、同年12月に最終化しました。

2.行動規範の基本的な考え方

(1)原則主義(プリンシプルベース)

ESG 評価・データ提供に関する市場は、近年急速に発展しています。現在、ESG 評価・データ提供には様々なものがあり、その前提となるESGも広範な概念であり、これらの範囲は、社会環境の変化を受けて、今後も変貌をとげていくものと想定されます。このため、行動規範では、ESG 評価・データ提供が、各主体による創意工夫に基づき更に改善されることを促し、また、将来的なビジネスモデルの変化等に対しても柔軟性が確保されるよう、原則主義(プリンシプルベース)としています。

(2)行動規範の対象となる ESG 評価・データ提供機関

そのうえで、行動規範では、その対象となるESG評価・データ提供の範囲等について、以下のように整理しています。

①行動規範の対象とするサービス

国際的な議論を踏まえつつ、基本的には、わが国の市場で投資等に活用されるESG評価・データ提供を念頭に取りまとめていることから、その対象は、本邦の金融市場に参加する、又は当該参加者にサービスを提供する、ESG評価・データ提供機関を念頭としています。 そのうえで、前述のとおり、ESG評価・データ自体には様々なものがあり、市場全体も変貌を続けていることから、機械的・一律にその定義を置くのではなく、行動規範の賛同を求めるESG評価・データ提供機関について、それらが提供するサービスに着目した「基本的な考え方」を明らかにしています。

【行動規範の賛同を呼び掛ける ESG評価・データ提供機関の範囲に係る基本的な考え方】

- A) わが国の金融市場に参加し、又は当該参加者に直接に、事業の一環として、投資判断に資するものとして、企業に関する ESG評価・データを提供するサービスを行っていること

- B) 当該サービス提供については、業として、すなわち、自らの事業の一環として反復・継続して行っているものであること

- C) 上記のようにサービス提供を行う場合には、営利法人・非営利法人、内国会社・ 外国会社等、サービス提供の主体の属性に拘らず、基本的に対象となること

- D) ESGデータの提供についても、上記AからCまでを満たし、企業データの試算・推計・その他の情報の付加を行う場合には、基本的に対象となること

|

なお、行動規範では、IOSCO 報告書と同様に、「評価」と「データ提供」を一体として捉えています。具体的には、上記の A~Cのとおり、企業データの試算・推計・その他の情報の付加を行う場合には、「ESG 評価・データ提供」サービスを提供するものとして行動規範の対象としつつ、原則主義に基づいて各主体が判断可能なものとしています。

②ビジネスモデル

ESG評価・データ提供機関のビジネスモデルは、株式や企業単位で ESG評価を実施・提供し、評価結果を利用する投資家等のユーザーが費用負担を行ういわゆる「購買者負担モデル」と、債券等の発行に当たって、発行を行う企業が費用を負担し、発行する債券についての様々なガイドライン等との整合性等について評価を行ういわゆる「発行者負担モデル」が存在します。行動規範では、両モデルをいずれも対象とし、統一的に記述しつつ、特に必要な点は書き分けを行っています。

③評価の多様性

ESG評価には、株式や企業単位で行われる評価(企業評価、ESG レーティング等)と、債券や融資等の単位で行われる評価(債券評価等)が存在しますが、行動規範は、評価の独自性や外部基準の利用など、株式評価と債券評価で違いがあるものの、基本的な内容は共通するとの考えに立って、双方の評価及びこれらに係る定量・定性を含むデータ提供を包括的に対象としています。

(3)市場を通じた改善

前項のとおり、行動規範の対象は、ESG評価・データ提供機関ですが、専門分科会の報告書では、ESG 評価・データが適切に利用されるためには、インベストメントチェーン全体を通じた環境整備を図っていく必要があるとの提言を行っています。投資家・企業には、ESG 評価・データ提供機関に能動的にサービスのあり方についてフィードバックを寄せて働きかけを行いながら、ESG 評価・データの質の改善を促していくことが期待されます。

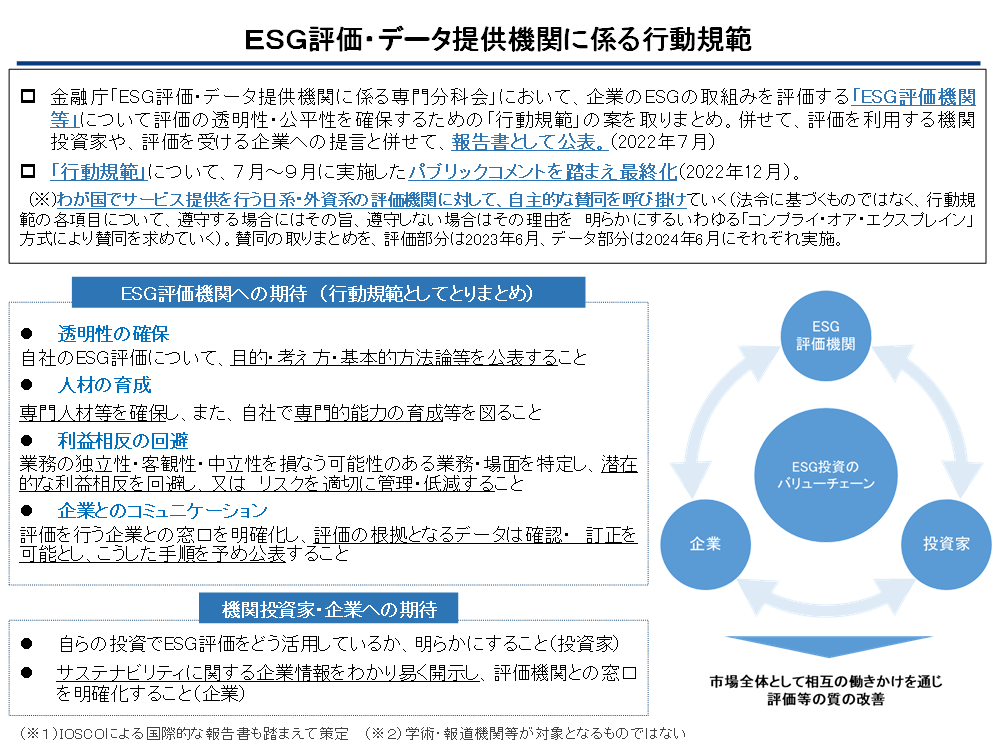

3.ESG評価機関・データ提供機関への期待(行動規範)

こうした考えのもと、行動規範では、ESG評価・データ提供機関に期待されるあり方について、基本的な柱となる6つの「原則」と、「原則」を実施していくに当たってより詳細な留意点・方法論をまとめた「指針」を設定しています。また、「原則」・「指針」の設定に当たっての背景・理由等をまとめた「考え方」も記載しています。

行動規範では、IOSCO 報告書と同様に、ESG評価・データ提供機関に係る原則の第一に、サービスの品質確保を掲げています。これは、ESG評価等のサービス提供の品質確保が、健全な市場の発展に必要不可欠であるとの認識に立ったものです。そのうえで、品質管理を確保するための重要な要素として、IOSCO 報告書の記述を実務的な観点から補強して、ESGに係る人材の育成について、独立した原則2として取りまとめています。さらに、ESG評価・ データが信頼性をもって利用されていくためには、ESG評価・データ提供機関に止まらず、企業・投資家による対応も重要である点を特に強調しています。

【基本的な柱となる6つの「原則」】

- 原則1 (品質の確保)

-

ESG評価・データ提供機関は、提供するESG評価・データの品質確保を図るべきであり、このために必要な基本的手続き等を定めるべきである。

- 原則2 (人材の育成)

-

ESG評価・データ提供機関は、自らが提供する評価・データ提供サービスの品質を確保するために必要な専門人材等を確保し、また、自社において、専門的能力の育成等を図るべきである。

- 原則3 (独立性の確保・利益相反の管理)

-

ESG評価・データ提供機関は、独立して意思決定を行い、自らの組織・オーナーシップ、事業、投資や資金調達、その他役職員の報酬等から生じ得る利益相反に適切に対処できるよう、実効的な方針を定めるべきである。利益相反については、自ら、業務の独立性・客観性・中立性を損なう可能性のある業務・場面を特定し、潜在的な利益相反を回避し、又はリスクを適切に管理・低減するべきである。

- 原則4 (透明性の確保)

-

ESG評価・データ提供機関は、透明性の確保を本質的かつ優先的な課題と認識して、評価等の目的・基本的方法論等、サービス提供に当たっての基本的考え方を一般に明らかにするべきである。 また、提供するサービスの策定方法・プロセス等について、十分な開示を行うべきである。

- 原則5 (守秘義務)

-

ESG評価・データ提供機関は、業務に際して非公開情報を取得する場合には、これを適切に保護するための方針・手続きを定めるべきである。

- 原則6 (企業とのコミュニケーション)

-

ESG評価・データ提供機関は、企業からの情報収集が評価機関・企業双方にとって効率的となり、また必要な情報が十分に得られるよう、工夫・改善すべきである。 評価等の対象企業から開示される評価等の情報源に重要又は合理的な問題提起があった場合には、ESG評価・データ提供機関は、これに適切に対処すべきである。

4.投資家・企業への提言

専門分科会の報告書では、2.(3)のとおり、ESG評価・データが適切に利用されるために、インベストメントチェーン全体を通じた環境整備を図っていくことが重要との提言を取りまとめています。行動規範においても、こうした趣旨を踏まえて、同報告書における投資家・企業への提言を参考として掲載しています。

- (参考)投資家への提言

-

投資家は、自らが投資判断等に用いている ESG評価・データについて、評価の目的、手法、制約を精査・理解し、評価結果に課題があると考え得る場合等には、ESG評価・データ提供機関や企業と対話を行うべきである。 また、投資家自身が投資判断においてどのようにESG評価・データを利用するかについての基本的考え方を、一般に明らかにすべきである。

- (参考)企業への提言

-

企業においては、規制動向等も踏まえつつ、ESG関連の情報をわかり易く開示すべきである。

5.今後の対応

行動規範は、原則主義に基づくものであるため、各規範の諸原則・指針を実施するか、実施しない場合には実施しない理由を説明するいわゆる「コンプライ・オア・エクスプレイン」の手法によっています。

金融庁は、ESG 評価・データ提供機関に対して、行動規範の受入れとともに、受け入れた場合にはその旨を自らのウェブサイトで公表し、金融庁への通知を行うよう、呼び掛けています。当該賛同・受入れの状況については、2023年6月目途(データ提供に係る賛同・受入れの状況については、更に1年後目途)の状況を取りまとめる予定です。

現在、英国や欧州、インド等においても、ESG評価・データ提供機関に係る規制の導入の可能性も含め、評価の質の向上に向けた議論が行われています。金融庁は、こうした国際的な議論にも参画しながら、世界に先駆けて策定した行動規範の浸透を図るとともに、市場環境の変化等について継続的に状況を把握し、3年後を目途に、行動規範の改訂その他の更なる対応の要否等について検討していくこととしています。

※1 昨年2月3日設置 ESG評価・データ提供機関等に係る専門分科会 https://www.fsa.go.jp/singi/esg_hyouka/index.html

※2 昨年12月15日公表 「ESG評価・データ提供機関に係る行動規範」の公表についてhttps://www.fsa.go.jp/news/r4/singi/20221215/20221215.html

※3 2021年6月18日公表 「サステナブルファイナンス有識者会議報告書」の公表についてhttps://www.fsa.go.jp/news/r2/singi/20210618-2.html

※4 2021年12月9日公表 証券監督者国際機構(IOSCO)による最終報告書「ESG格付け及びデータ提供者」の公表について https://www.fsa.go.jp/inter/ios/20211209/20211209.html

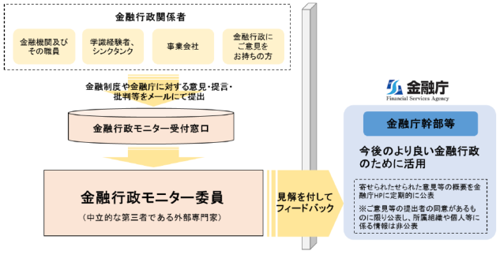

金融行政モニター制度

〇 金融行政モニター制度とは

金融庁では、これまでも様々な手法により金融機関や一般の方々から、金融行政に関するご意見等をお伺いしておりますが、金融機関などからは、聴き手が金融庁職員であることにより、必ずしも率直な意見等を言うことは難しいとのご指摘もあるところです。

このような点に鑑み、金融庁では2016年1月より、「金融行政モニター受付窓口」を設けております。これは、金融機関及びその職員、学識経験者やシンクタンク、事業会社をはじめとする金融行政にご意見等をお持ちの方から、金融庁職員ではなく中立的な第三者である外部専門家(以下、「金融行政モニター委員」)が直接にご意見・ご提言・ご批判などをお聞きし、寄せられたご意見等を金融行政に反映することを可能とする仕組みです。

- 金融行政モニター委員 (敬称略、五十音順)

- 井上 聡 弁護士(長島・大野・常松法律事務所パートナー)

- 神作 裕之 東京大学大学院法学政治学研究科教授

- 佐々木 百合 明治学院大学経済学部教授

- 永沢 裕美子 フォスター・フォーラム(良質な金融商品を育てる会)世話人

- 米山 高生 東京経済大学経営学部教授

- 和仁 亮裕 弁護士(モリソン・フォースター法律事務所シニア・カウンセラー)

| (参考)金融行政モニターの流れ |

|

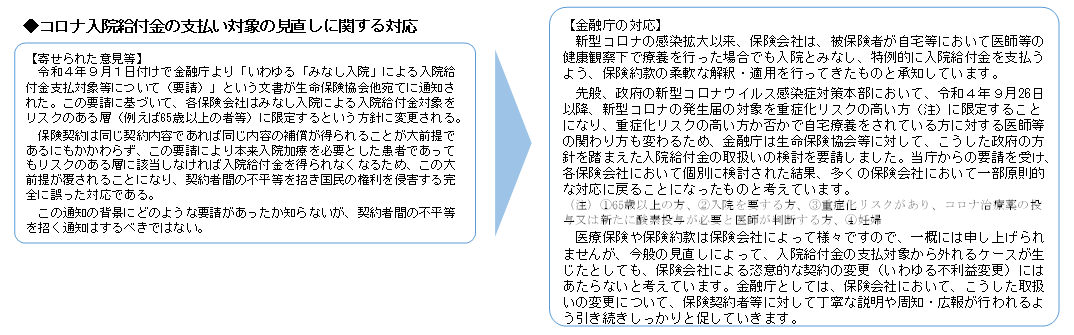

〇 寄せられたご意見について

寄せられたご意見については、金融行政モニター委員の見解が付された上で、金融庁幹部職員等へ届けられます。これまで272件の意見(2022年12月31日現在)を受け付けており、金融庁の対応とともに主な意見の概要を、当庁ウェブサイトに公表しています。

例えば、外国銀行支店に係る事業年度の弾力化や、現金等紛失に係る不祥事件届出の金額基準の撤廃など、制度改正に繋がっているケースのほか、最近では、コロナ入院給付金の支払い対象の見直し等に関するものがあります。

|

金融行政に関する意見や提言を金融庁に届けるチャネルの一つとして、金融行政モニター制度を引き続き活用いただけますと幸いです。

詳しくは、金融庁ウェブサイトの「金融行政モニター」をご参照ください。

参考URL:https://www.fsa.go.jp/monitor/index.html

※なお、金融行政・金融サービスに関する一般的なご質問・ご意見や金融機関との個別のトラブル等に関するご相談は、金融庁の「金融サービス利用者相談室」までご相談ください。

先月の金融庁の主な取組み(令和5年2月1日~2月28日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第7回)の開催(2月2日)

- ・「脱炭素等に向けた金融機関等の取組みに関する検討会」(第4回)の開催(2月7日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」報告の公表(2月10日)

- ・「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント2022」の公表(2月17日)

- ・Regional Banking Summit (Re:ing/SUM)」×「日経地方創生フォーラム」の開催(2月20日からオンライン配信開始)

- ・「インパクト投資等に関する検討会」(第5回)の開催(2月22日)

- ・2022年度金融知識普及功績者の表彰(2月24日)

- ・「脱炭素等に向けた金融機関等の取組みに関する検討会」(第5回)の開催(2月28日)

編集後記

年度末が近づき、多くの方が節目を迎えられ、また来月からの新年度に期待を膨らませておられるのではないかと思います。

一方、私は、(1月号の編集後記でも触れましたが)長い役所勤めで事務年度(7月~翌年6月)体質となっており、3月になっても、つい「あと4か月ある」と思ってしまいがちです。

ただ、「4か月あるから」と油断していると、あっという間に時が過ぎる経験も何度もしています。自戒を込めて、このタイミングで「年度内にやるべきこと」と「事務年度内にやるべきこと」を改めて整理し、気持ち新たに新年度を迎えたいと思います。

今月もアクセスFSAをご覧いただき、ありがとうございました。

- 金融庁広報室長 守屋 貴之

- 編集・発行:金融庁広報室

サイトマップ

![]()