|

【ピックアップ:中小企業金融】 |

|

去る、8月24日(日)、いわゆる「貸し渋り・貸し剥がし」問題への対応の一環として、借り手である中小企業の事業主をはじめとする国民の生の声を金融担当大臣等が直接聞くとともに、中小企業金融の円滑化に向けた政府の取組みを説明すること等を目的として、京都においてタウンミーティングが開催されました。 当日は、竹中金融・経済財政政策担当大臣、西川経済産業大臣政務官のほか、借り手側から中小企業経営者2名(辻理氏 (株)サムコインターナショナル研究所代表取締役社長、鈴木文雄氏 アーベル・システムズ(株)代表取締役)、貸し手側の都市銀行・地方銀行からそれぞれ1名(三木繁光氏 (株)東京三菱銀行頭取、柏原康夫氏 (株)京都銀行頭取)、有識者1名(多胡秀人氏 ブラクストン(株)顧問)の計7名が出席し、パネル・ディスカッションを中心に議論が行われました。 今回は、他のタウンミーティングとは趣向を変え、参加人数を小規模にすることにより、参加者とface to faceで向きあえるよう企画されており、またパネルディスカッションの模様を後日テレビで放映するなど、これまでにないユニークな形式となりました。 <政府側から> タウンミーティングにおいては、まず竹中大臣よりリレーションシップバンキングの機能強化に向けた取組みについて話がありました。 「これまで日本銀行は、毎年20%位のベースマネーを増やしてきましたが、銀行から先には約2%位しか増えていません。これは金融の仲介機能が不良債権等によって低下していることを意味しています。しかし、不良債権比率は着実に低下し始めました。このペースで低下を続けていけば、約2年後には、日本の不良債権比率を、これまでの半分くらいの水準、かなり正常な水準に近づけることができるという目処がたってきた状況にあると思います。 一方、大手銀行以外の地域金融機関、中小金融機関に対して不良債権をこれだけ減らせという目標を掲げているわけではありません。地域に根ざした金融機関というのは、取引先との間柄、関係を重視して、数字には表れないような定性的な情報に基づいてしっかり地域の企業を再建・再生して、それによって、自らの不良債権も減らしていく、というように大手銀行とは少し違う方針を明確に打ち出しています。地元の企業の再建に、コンサルティングのような相談の機能をしっかりやる、取り引きの中身についても、しっかり話し合いながら進めていくことを期待しています。」 次に西川経済産業省政務官より中小企業政策についての説明がありました。 「日本の企業の大半は中小企業であり、それが元気なく、切り捨てられると産業全体が大変になります。制度、政策の充実を図っていきたいと考えていますが、特にセーフティネットの問題については万全を期してきました。具体的には、昨年度の補正予算で約4,500億を確保し、セーフティネットの拡充を行ってきました。更には、今年の2月に借換保証制度を創設し、約3兆円の実績をあげています。また、企業再生支援問題については、46都道府県において中小企業再生支援協議会を創設しております。また、創業のための実践的研修である「創業塾」を設けるほか、無担保・無保証・第三者保証人なしで550万円まで融資を受けることができる「新創業融資制度」も創設しており、人材面・技術面・資金面など多面的に後押しをしていきたいと考えています。」 <借り手側から> これに対して、借り手である中小企業の経営者からは、 |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

| との指摘がありました。 | ||||||||||||||||||||||||||||||||||||

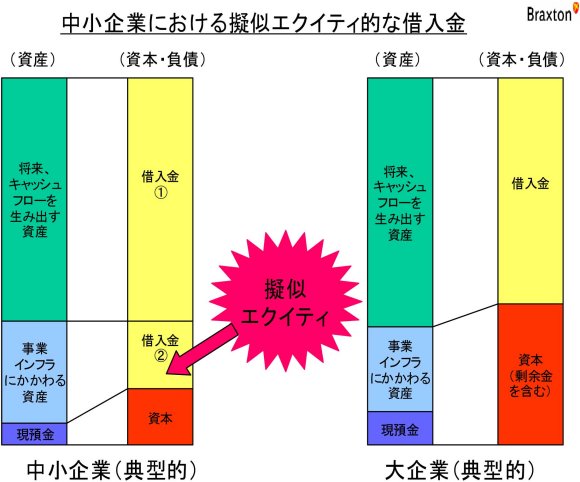

図1 |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

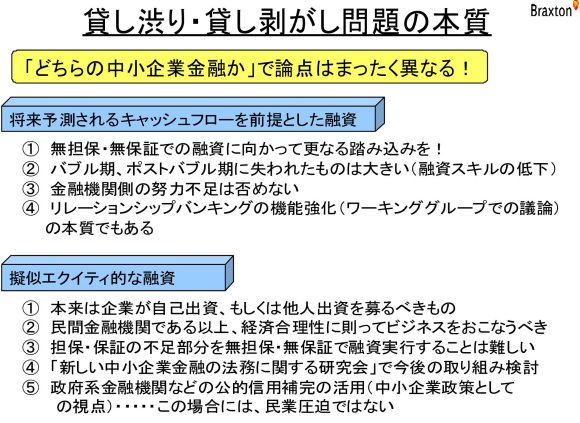

図2 |

||||||||||||||||||||||||||||||||||||

|

|

<フリーディスカッション> フリーディスカッションの場においては、創業時における資金調達、金融機関の融資における企業に対する目利き能力、企業再生の問題について議論され、以下のような意見等がありました。 (借り手側の意見) |

|

| ○ | 創業期の経験に基づき、融資に至るスピードが遅い。 |

| ○ | マニュアル的な格付けだけでなく、経営者の人的要素に対する評価もして欲しい。 |

| ○ | 日本の大企業の実績主義もあり、創業時に特許などの価値を評価してもらうことが難しい。 |

| (貸し手側の意見) | |

| ○ | 自動審査・無担保融資等によるスピードアップや企業に対する目利きのできる人材の育成を行っている。 |

| ○ | ベンチャー創業時にはベンチャーキャピタル等による対応が必要。 |

| (竹中大臣からのコメント) | |

| ○ | 本来はベンチャーキャピタルが担わなければならない役割を銀行が過度に期待されている面があるのではないか。 |

| ○ | このため、銀行とベンチャーキャピタルとの競争、銀行同士の競争といった制度間の競争が必要。こうした競争過程を金融庁としてしっかり作っていきたい。 |

| ○ | 企業再生などにあたっては、金融機関や税理士、弁護士、公認会計士など専門家を結集するなど、社会全体の資源を総動員する仕組みが必要。 |

<会場参加者と大臣等との対話> (会場からの質問) |

|

| ○ | 自己資本比率は日本の実情にあったものとすべきではないか。 |

| (竹中大臣の回答) | |

| ○ | 自己資本比率の規制は国際的な合意に基づいて行われているもの。むしろ、日本は諸外国に比べて柔軟に適用を行っており、国内業務を行う銀行に対しては8%ではなく4%という低い水準を設定している。 |

| (会場からの質問) | |

| ○ | 社員だけが買える特別株を作って会社の資本に充当し、この株の相続税を無税にしたらどうか。 |

| (竹中大臣の回答) | |

| ○ | 特別株を作ることについては、国の政策ではなく、会社でやればいいと思われるが、税の優遇については公平性の観点から問題があるかもしれない。 |

| (会場からの質問) | |

| ○ | 「ものづくり」のための制度金融を創設すべきではないか。 |

| (竹中大臣の回答) | |

| ○ | ものづくりをしているよい会社に対しては銀行が喜んで融資をしていくと思われ、今の金融、不良債権処理を進めて日本の金融全体を元気にしていく中で解決できる問題ではないかと思われる。 なお、当日の模様は、KBS京都、MXテレビ、CS朝日ニュースターで録画放映されました。 |

| ※ | 金融庁における中小企業等への金融の円滑化を図るための様々な取り組みについて、詳しくは、アクセスFSA第9号の「中小企業金融特集」をご覧ください。 |

| ※ | 小泉内閣メールマガジン第110号の「大臣のほんねとーく」には、本タウンミーティング等についての竹中大臣の寄稿文が掲載されていますので、首相官邸ホームページの「小泉内閣メルマガ」コーナーから「バックナンバー」の「【2003/09/18】第110号 規制改革を進めています」にアクセスしてみてください。 |