|

【法令解説】 |

| このコーナーでは、先に閉会した第156回国会で成立した金融庁関連の法律について、その経緯や内容を詳細に説明します。本号は、「証券取引法等の一部を改正する法律(証券市場の構造改革)」についてです。 |

|

先般、証券取引法等の一部改正が行われ、(1)有価証券の販売経路の拡充・多様化を図る観点から証券会社等の委託を受けて顧客との仲介を行う証券仲介業制度を創設するとともに、(2)証券会社等について信頼性の向上を図る観点から主要株主ルールの整備を行うほか、(3)我が国取引所の国際競争力の強化と流動性の向上を図る観点から取引所の持株会社制度を導入するなど、多岐にわたる内容が盛り込まれた。本稿においては、この証券取引法等の一部改正の概要等について紹介します。 |

|||

改 |

正の背景・経緯等 我が国の証券市場においては、間接金融から直接金融へのシフトに向けて、個人投資家の証券市場への参加を促進するためのインフラ整備など、構造改革を一層推進していくことが喫緊の課題です。 こうした認識の下、金融庁は、昨年8月6日に、「証券市場の改革促進プログラム」を公表し、(1)誰もが投資しやすい市場の整備、(2)投資家の信頼が得られる市場の確立、(3)効率的で競争力のある市場の構築という三つの柱に沿った包括的な取組みを定めました。その後、金融審議会(会長:貝塚啓明中央大学教授)の金融分科会第一部会(部会長:神田秀樹東京大学法学部教授)において、同プログラムに盛り込まれた内容を中心として精力的な議論・検討が積み重ねられ、昨年12月16日に、制度改正についての具体的提言を盛り込んだ報告書「証券市場の改革促進」がとりまとめられるに至りました(注1)。 政府は、この報告書を受け、法律改正を要する事項について立法作業を進め、証券取引法、外国証券業者に関する法律、有価証券に係る投資顧問業の規制等に関する法律(以下「投資顧問業法」という)その他の関係法律の整備を内容とする「証券取引法等の一部を改正する法律案」をとりまとめ、本年3月14日に第156回国会に提出しました。同法案は、5月13日には衆議院、5月23日には参議院でそれぞれ可決・成立し、5月30日に公布されました(平成15年法律第54号)。 以下、今般の証券取引法等の一部改正(以下、「法改正」という)の概要を項目毎に順次紹介する。なお、改正法の施行日は、協同組織金融機関による有価証券売買等の書面取次の解禁(後述)に係る改正部分について本年6月30日に施行されたほかは、原則として平成16年4月1日とされています。 |

||

1 |

.証券取引法の一部改正 |

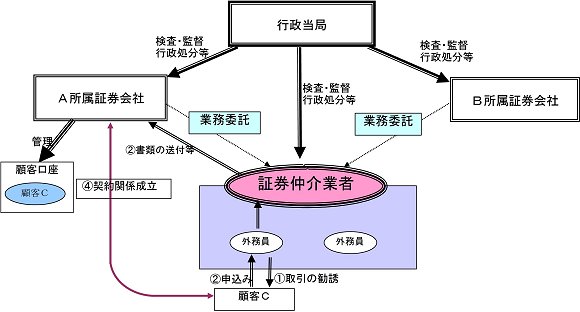

||

|

|||

|

|||||||

2 |

.外国証券業者に関する法律の一部改正 我が国の証券取引所が国際的な市場間競争に適切に対応し、積極的な海外展開を行うことが必要とされる中で、我が国の証券取引所が、海外の取引所が行っているのと同様に、海外の証券業者に端末を設置し、その上場商品を国外から直接発注させる業務展開を図ることを可能とする必要があります。 そこで、今般の法改正において、取引所取引における外国証券業者の支店設置義務を見直し、不公正取引の防止に配意しつつ、外国証券業者が、国内に支店を設置することなく、我が国の取引所市場の取引参加者となって直接発注することを可能とする制度を整備することとしました(図2参照)。 具体的には、このような外国証券業者による我が国取引所市場への直接参加を許可制の下で認めることとし、許可を受けた外国証券業者について所要の監督制度を整備し、当局による報告徴求や立入検査等の権限を定めました。 さらに、当局や我が国証券取引所の自主規制による監督・監視の実効性を確保する観点から、当該外国証券業者について、国内に代表者を置くことを義務付け、また、許可に当たっては、(1)当該外国証券業者を監督・監視する外国規制当局から必要な情報の提供が受けられる体制が整備されていること、(2)当該外国証券業者が加入している海外の証券取引所が情報提供等を通じて我が国証券取引所による自主規制をサポートする仕組みが整備されていることなどを要件として求める、という枠組みを構築することとしました(外国証券業者に関する法律13条の2〜13条の5、24条4項、31条3項等)。 こうした枠組みの提供は、我が国証券取引所が取引所間で相互に相手方取引所の会員等を自らの取引所の会員等として取引を認める、いわゆるクロス・メンバーシップ方式により海外取引所と連携することも可能とするものであることから、我が国の取引所市場の流動性の向上と国際競争力の強化に資するものと考えられます。 (図2)許可外国証券業者制度の仕組み |

| 3 |

.投資顧問業法の一部改正(投資一任業務等の兼業に係る規制の適正化) 平成10年に行われた金融システム改革の際、証券会社の手数料依存の経営体質からの脱却を図る等の観点から、ラップ口座(注2)など、証券会社の資産管理型営業への移行を図ることとし、その投資一任業務等の兼業を解禁したところです。しかしながら、その後、証券会社の資産管理型営業への移行は進んでおらず、その一因として、証券会社の投資一任業務等の兼業に係る規制が実態にそぐわない面があるとの指摘が見られたため、今般の法改正において、その適正化を通じて証券会社の資産管理型営業への移行に向けた環境整備を図ることとしました。 具体的には、証券会社の投資一任業務等の兼業に係る規制として課されている自己売買に係る書面の顧客への交付義務が過大な負担となるおそれがあるほか、証券会社は専業義務を課されている投資一任業務等を兼業することにより、証券業以外の業務を営むためには兼業承認が必要となることなどの問題点に対応するため、(1)証券会社の自己売買部門と投資一任業務部門の間に厳格なファイアーウォールが整備されている等、不正行為が発生しないような体制が整備されていると認められる場合には、自己売買に係る顧客への書面開示義務を免除するとともに、(2)証券会社に自己資本規制が課せられていること等を踏まえ、証券会社が投資一任業務等を営む場合には、届出により証券業以外の業務を兼業できることとしました(投資顧問業法23条の2、31条の2)。 |

4 |

.その他 紙幅の関係で詳細は省略しますが、今般の法改正においては、その他海外取引所端末の国内設置に係るルールの明確化、信託銀行に係る投資一任業務の解禁、認可投資顧問業者や投資信託委託業者に対する証券会社と同様の主要株主ルールの導入等の措置が講じられたところであります。 |

| (注1) | 今般の証券取引法等の一部改正に盛り込まれた制度改正の具体的・個別的な検討は、金融審議会金融分科会第一部会の下に新たに設けられた「市場仲介者のあり方に関するワーキング・グループ」(座長:吉野直行慶應義塾大学教授)および「取引所のあり方に関するワーキング・グループ」(座長:池尾和人慶応大学教授)において主に行われました。 |

| (注2) | ラップ口座とは、顧客が一定額以上の資産を証券会社に預託し、その資産の運用・管理に対する報酬を資産残高に応じて一括して支払う仕組みであり、米国で広く普及しています。 |

(文中意見にわたる部分は筆者の私見です。 |

|

| 金融庁総務企画局市場課課長補佐 一松 旬) | |

※ |

改正法をご覧になりたい方は、金融庁ホームページの「国会提出法案」から「第156回国会における金融庁関連法案」に入り、証券取引法等の一部を改正する法律(平成15年3月14日提出、平成15年5月23日成立)にアクセスしてください。 |

|

1 |

.はじめに 読者の皆さん、ご無沙汰しております。研究官・杉浦です。数ヶ月前『アクセスFSA』に欧州編を書きましたが、その時からでも、わが国の電子金融、とりわけ、電子マネーに関しては最近ニュースが増えましたね。JRのSuicaやソニーのEdyはこれからどう発展していくのでしょう。直近では、ポイントを巡る話しも出てきて、だんだん日本国内の状況も変化してきているなと感じています。そこで、電子マネーの法律問題については、先日、片岡弁護士と私で さて、今回は、アジア編ということでわが国でも直接に参考になるのではないかと思われる交通カード連携型電子マネーがあるアジア諸国、香港と韓国の事例をご紹介しましょう。(なお、前回同様、文中の意見にわたる部分は筆者の個人的な意見であり、金融庁とは関係ありません。また、それぞれの国の事情についても、筆者の印象等も含まれ、事実認識にも多少誤認があるかもしれませんので、そのあたりはお汲み取りいただいた上で、お読みいただければと思います。) |

2 |

.香港国際空港を降りてみると・・・・(香港電子マネー事情) 一時期SARSで大混乱の香港でしたが、最近、また観光客が戻り始めたようですね。さて、ここからは、少し、旅行ガイド的にいきましょうか。英国のノーマン・フォスター卿の設計した広い空間のある到着ターミナルに出ると、まったく階段を使わずに、鉄道・バス等の乗り場へと向かえます。おいしい中華料理をすぐにでも食べたいあなたは、まっすぐ乗り場へ向かってしまうでしょうが、そこで、ちょ、ちょっとまって! 乗り場へ行く通路の少し手前に、香港の交通機関のほとんどの料金支払が可能なストアード・バリューカードであるOctopus Card(オクトパスカード)を買っていきましょう。(3日間有効のツーリスト用のものも用意されています。)買ってみると、まず、非常にシンプルなデザインでICカードということもあり、JRのSuicaと同じくらいの厚みがありますが、なんだか少々薄汚れているような・・・・。(実は、最初に運用されてからもう6年になりますから。)それはさておいて、早速利用してみましょう。あなたの目の前には、最高時速130キロで九龍、香港島セントラル地区へ連れて行ってくれるエアポートエクスプレスが止まっています。改札で、JR東日本のSuicaと同じように、かざしてみましょう。まったく同じように改札を通過できます。約25分の旅で香港駅へ到着。さあ、街中へ出てみましょう。それにしても、2階建てバス、ミニバス、トラムに地下鉄、うーん、いろいろあるけど、いちいち切符買うのも・・・、そう、そこはご心配なく。香港のほとんどの交通機関(タクシーは除く)はオクトパスカード対応です。そういえば、のどが渇いてきたなあ・・・。でも、あまり硬貨のおつりは欲しくないなあ。これもご心配なく、駅のキオスクや大手スーパーやコンビニでも使えます。この便利さになれたあなたは、すっかりオクトパスカードのファンに・・・。でも、ちょっと使いすぎちゃって、あと、数香港ドルしか、バリュー(電子価値)がない! そういったときもあわてずに。Edyを日本で使っている人ならいつもやってますよね。そう、お店や地下鉄の駅で追加バリューを入れる(チャージ)ことができます。(当地に住んでいて、銀行口座からの引落し契約があれば、銀行のATMでもチャージできますし、オートチャージ機能がついているので、価値が少なくなっても、改札時等で、自動的に一定額の価値をオートチャージしてくれます。) さて、ここまでは、ガイド風でしたが、いったいこのカード、誰が出しているのでしょう。実は、このカードは、Octopus Card Limited という会社が発行しているのです。会社名は、一般の株式会社みたいですから、このカード、もしかして、日本のプリペイドカードと同じでは、と思うのが普通の人の感覚ですよね。ところが、この会社、実は、金融機関です。香港の銀行ライセンスは、簡単に言うと、三つあるのですが((1)免許銀行、(2)制限付き免許銀行、(3)預金預り機関)、この会社は(3)の預金預り機関の免許を持つ銀行です。1997年にこのオクトパスカードのサービスが開始されたときは、交通機関だけの利用だったのですが、約4年ほど前からカードの利用範囲が物販に拡大されたのを機会に、電子的価値を利用者から預かっているのは、預金を取っているのと同じことなのではないかという考え方のもと、銀行免許を取ることになったのです。香港には、預金保険はありませんが、それゆえに、銀行の経営状況については従来、非常に厳しい経営基準が設けられています。(また、一般市民も過去数行の破たん事例を見て、金融機関の経営リスクに関して自分達の見方・考え方を持っています)また、検査も監督機関である香港金融監督局により、ほぼ毎年行われており、四半期ごとの財務諸表の提出等が義務づけられています。(従って、逆に、日本の前払式証票規制法のような未使用残高に対する供託金制度のようなものはありません。) この発行体を金融機関とするやり方は、わが国の今後の電子マネー発行業者の監督方法を考えた時、一つの示唆になり得るものだとは思われます。ただ、既にデビットカードやクレジットカードによる決済がかなり一般化している香港では、まだ、物販でオクトパスカードが使われる回数は、全体の5%前後ではないかと言われています。オクトパスカードが交通カードから本当の意味での電子マネーになれるのかについては、今後の動向に注目していきたいと思います。 (なお、オクトパスカードについて詳細を知りたい方は、オクトパスカード社のホームページ(www.octopuscards.com)をご参照ください。) |

3 |

.クレジットカードそれともプリペイドカード? (韓国電子マネー事情) 韓国の電子マネー事情については、これまでも様々な媒体で紹介されてきましたが、実態はどうなのでしょう。 やはり韓国も交通機関を利用する人の多くが、何らかのカードを持ち、交通機関を利用しています。その利用も急速に拡大していて、韓国銀行等の統計を見てみると、2003年の6月、4百万枚程度が発行され、64億ウオンの発行残高があるのですが、昨年の同時期と比較しても、枚数ベースで57%程度、残高では、実に2倍強になっています。現在、発行機関としては、18の金融機関があり、そのうち13が銀行で残りは、クレジットカード会社になっています。また、利用件数も今や1日51万件を数え、利用金額は、1日平均4.7億ウオン(これも昨年度比では約2倍)にもなっています。このうちの大半は、交通カードとして利用されており、具体的な割合は不明ですが、まだまだ、ショッピングモール等で使われている量は限られているようです。 ここまでだと、一見、順調そうですが、韓国の電子金融をめぐる状況は、今年、大きな転機を迎えているように見受けられます。現在、電子マネーの様式は政府主導のK-Cashを含め、5種類の電子マネー様式(他にMondex、Visa Cash、MYbi、A-Cash)があり、やや乱立気味です。他に携帯電話会社発行の提携カードの発行が目立ちますが、とにかく複雑な状況です。乱立と複雑さの象徴は、まさにソウル市内の交通機関での決済を見ればわかります。ソウル市内の地下鉄は、現在は、後払式(要はクレジット払い)の非接触型ICカードが利用できるのですが、バスは、前払式プリペイドカードになっています。また、各都市(よく取り上げられるのは、南部のプサン市に程近い金海市の例ですが)毎で、違うシステムが運営されており、それぞれのカードシステムは、独立していて相互間の利用はほとんどできず、しかも基本的にはICカードであっても交通カード(もっと言えば、バスカード)として運営されているという現実があります。この段階で既に前払い・後払い、それに、ソウル首都圏と地方とで差が出てしまっていますが、最近ではインターネットを利用したネットワーク型電子マネーも登場し、その価値充填方法についても従来のクレジットカ−ドや銀行振込による価値充填方式から、モバイル・有線電話決済という、まさに電話料金との合算式まで登場しており、非常に多種のものが複雑に存在しているという状況です。最近、ソウル市が主体になって、これらの機能を一体化させた電子マネーの導入を進めていくと発表しましたが、これも、現在ではそれぞれの機能を別々の会社が運営している状況で、統合するまでにはかなり時間がかかりそうな状況です。 こんな中、韓国のこの秋の国会では、『電子金融取引法』の制定に関する審議がスタートしようとしています。この法律は、電子マネーを含む電子金融取引の定義を確立し、その運営者(オペレーター)の参入資格や健全性維持のための規制を定めるものです。厳しい参入規制はあるものの、電子金融という枠組みを通じて、一般業者の金融業への参入を認めた形になっており、この法律が施行されてから、韓国の金融界がどのように変わっていくのか注目されるところです。(なお、この新しい法律については、法律案の条文の日本語訳も入れた形で、『韓国における電子金融法制―「韓国電子金融取引法(案)」と日本法制への示唆』という論文を私と徐専門研究員とでまとめました。 詳細を知りたい方は、金融庁ホームページの金融研究研修センターのページから「研究成果:平成15年度ディスカッションペーパー」のうち、 |

4 |

.終わりに 以上、アジアの電子金融事情をご案内しましたがいかがでしたか?今回は、2つの国・地域についてのみ取り上げましたが、他の地域でも似たようなプロジェクトが開始・計画されており(例:シンガポール、マレーシア等)、今後もアジア全体で電子マネーが普及していくことは間違いなさそうです。ただ、一部の国々では、個人のIDカードのICカード化に伴い電子マネー機能が付加されたりしたケースもあり、個人情報の管理についてどのように行なうのかとか、全体のセキュリティは大丈夫なのか等、今後も検討すべき課題は多いように見受けられます。よく計画だけは出てくるいわゆる国をまたがっての利用(クロスボーダー型)についても、アジアの場合、各国間での法や規制の仕方に差がかなりあることや、双方の技術力の差が大きい場合が多く、実際に実施しようとすると相当に克服しなくてはならない壁があるように思われます。また、アジア諸国の一部での個人IDと電子マネーを結びつけるプロジェクトについても、日本でも例がないとはいえないものの、やはり、かなり国家主導で行なわなくては無理で、民間主体でこの分野を伸ばしていこうとしている日本の状況から考えると、違和感がないわけではありません。ただ、今回取り上げたこの2つの国の事例は、まさに、これからわが国で起こりうるであろう事と類似していると考えられ、今後もこれらの動きを注意深く見ていきたいと考えています。(なお、本稿と関連して、特に、韓国の状況について地域の文化・習慣面まで加味したユニークな視点で書かれているものに、国立情報学研究所の岡田仁志助教授の『サーバー社会の商取引−コマース&マネーの法と経済』2002年3月(丸善)があります。幅広い視点で電子マネーの問題を考えてみたい方は、是非、ご一読ください。) これまで、電子金融、とりわけ、電子マネー関連の各国の状況についてご案内してきました。それら海外での状況やわが国の法制度と現在の状況を比較・参考にしながら書いたものが、今回冒頭に紹介しました『電子マネーの将来とその法的基盤』論文ですが、現在、さらに電子決済システムの導入がこれまでの決済をめぐる法理論へどのような影響を与えるのかについて論じる新しい論文を執筆中です。今後も適時、金融庁金融研究研修センターのホームページで公開していきますので、ぜひお読みになっていただき、ご感想・ご意見等うかがえれば幸いです。 |