アクセスFSA 第218号

Contents

会議等

政策解説コーナー

- 金融庁宛の行政手続きをデジタル化!

- フィンテックハブ・シンガポールでの日系金融機関支援

- 「顧客本位の業務運営に関する原則」等に基づく取組方針にかかる『金融事業者リスト』の狙いと今後の対応について

- 企業アンケート調査の結果

- 「2021年 保険モニタリングレポート」の公表について

- 事業者支援ノウハウ共有サイト参加機関・職員の追加公募(二次追加登録)について

- 災害等のために一時的に海外から金融機関が業務を実施する場合の監督上の着眼点(監督指針の改正)

お知らせ

- お金に困っていても、甘い言葉には要注意!~ヤミ金融の新たな手口~

- 「霞が関ダイアログ」オンライン開催~金融機関の特徴的な取組事例及び各府省庁施策を紹介~

- 市場へのメッセージ(課徴金納付命令勧告等について)

先月の金融庁の主な取組み

第47回金融審議会総会・第35回金融分科会合同会合の開催について

本年9月13日(月曜)、第47回金融審議会総会・第35回金融分科会合同会合が開催※1されました。今回の合同会合では、赤澤副大臣より、挨拶の後、新たな諮問が行われたほか、「デジタル・分散型金融を巡る動向と今後の課題」、「会計監査を巡る動向」などに関する報告が行われました。

|

| 写真:諮問文を読み上げる赤澤副大臣 |

○資金決済制度のあり方に関する検討

【諮問】

マネー・ローンダリング及びテロ資金供与対策に関する国際的な要請やデジタル化の進展等を踏まえ、安定的かつ効率的な資金決済に関する制度のあり方について検討を行うこと。

上記の諮問について具体的な検討を進めていくため、今回の合同会合で、金融審議会の傘下にワーキング・グループを設置することが決定されました。

このワーキング・グループは、資金決済制度のあり方について幅広く検討するものですが、上記の諮問の背景には、金融活動作業部会(FATF)の第4次対日審査報告書の公表(本年8月)※2があります。同報告書の公表を契機として、政府は、取引時確認、顧客管理の強化および平準化の観点から、取引スクリーニング、取引モニタリングの共同システムの実用化などの計画を策定しました。今後、共同システムの実用化に関する制度的な対応のあり方について議論してまいります。こうした点も含め、このワーキング・グループでは、本年内を目途に考え方を取りまとめる予定です。

○報告※3

●デジタル・分散型金融を巡る動向と今後の課題

社会経済全体のデジタル化が進む中、ブロックチェーン技術の活用を含め、金融のデジタル化が加速しています。こうした中、民間のイノベーションを促進しつつ、あわせて利用者保護などを適切に確保するという観点から、送金手段や証券商品などのデジタル化への対応のあり方等を検討するため、「デジタル・分散型金融への対応のあり方等に関する研究会」を設置※4したことが報告されました。

●会計監査を巡る動向

監査法人による会計監査を取り巻く環境は、経済社会情勢の変化に伴い、監査品質に対する社会からの期待の高まりや公認会計士が担う役割の広がり・働き方の多様化などの変化が生じています。こうした点を踏まえ、会計監査を巡る諸課題について総合的に検討を行うため、「会計監査の在り方に関する懇談会」を開催※5することが報告されました。

金融庁としては、金融審議会の議論を踏まえ、活力ある経済社会を実現する金融システムを構築するため、上記の活動を進めてまいります。

※1 議事次第および配付資料については、https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/2021_0913.htmlをご参照ください。

※2 FATFとは、マネー・ローンダリング、テロ資金供与、拡散金融に係る国際協力を推進するため設置された会議体です。FATFの活動内容や対日審査結果については、アクセスFSA9月号「FATF第4次対日相互審査結果の概要」![]() https://www.fsa.go.jp/access/r3/217.pdfをご参照ください。

https://www.fsa.go.jp/access/r3/217.pdfをご参照ください。

※3 金融行政方針に係る報告については、アクセスFSA9月号「本事務年度の金融行政方針~コロナを乗り越え、活力ある経済社会を実現する金融システムの構築へ~」![]() https://www.fsa.go.jp/access/r3/217.pdfをご参照ください。

https://www.fsa.go.jp/access/r3/217.pdfをご参照ください。

※4 同研究会の活動については、https://www.fsa.go.jp/singi/digital/index.htmlをご参照ください。

※5 同懇談会の活動については、https://www.fsa.go.jp/singi/kaikeikansanoarikata/index.htmlをご参照ください。

金融庁宛の行政手続きをデジタル化!

-

総合政策局秘書課情報化統括室

-

室長 萬場 大輔

-

課長補佐 西本 昌永

-

上席技術支援専門官 波多野 亮介

<新システム開発の経緯>

政府は、新型コロナウイルス感染症の感染拡大の防止や業務効率化の取組みを推進するため、行政手続きのオンライン化を進めているところです。

金融庁においても、金融庁自身のデジタライゼーションを進展させていくため、令和2事務年度金融行政方針(注)に基づき、令和3年3月末に金融庁電子申請・届出システム(新システム)の開発を終え、本年6月末から新システムの運用を開始いたしました。

(注)「金融機関等から受け付ける申請・届出等について、適切なオンライン化のあり方を検討した上で、全ての手続きについてオンラインでの提出が可能となるように、令和2年度中にシステムの整備及び制度面での対応を行い、令和3年度中に運用を開始する」

新システムは、オンライン対応に馴染まないごく一部の手続きを除き、金融庁の手続きのほぼ全てである約4千の申請・届出等をカバーしてオンライン化したものです。今回は、新システムについてご紹介させていただきます。

<新システムの概要>

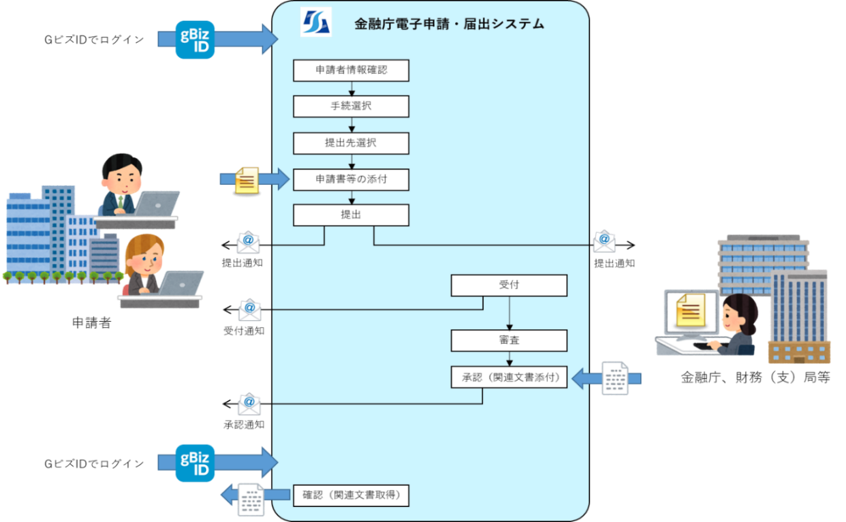

新システムの重要なポイントとして、利用者の皆さまと当局間でシステム上のやりとりで全てを完結することが挙げられます。

今回の新システムを利用することにより、提出した申請・届出等の内容がオンラインで確認でき、また、補正や資料の追加もオンラインで対応可能となりました。

また、金融のグローバル化に対処すべく、新システムは英語版のユーザインターフェースも整備しております。

|

まず、ログインするためのIDとして、様々な行政サービスでも利用可能なデジタル庁が提供する認証基盤であるGビズIDを採用しています。GビズIDは会社でも職員毎にログインIDを作成可能となります。

- (GビズIDでご利用可能な行政サービス例)

- ・社会保険手続きの電子申請

- ・事業承継補助金 等

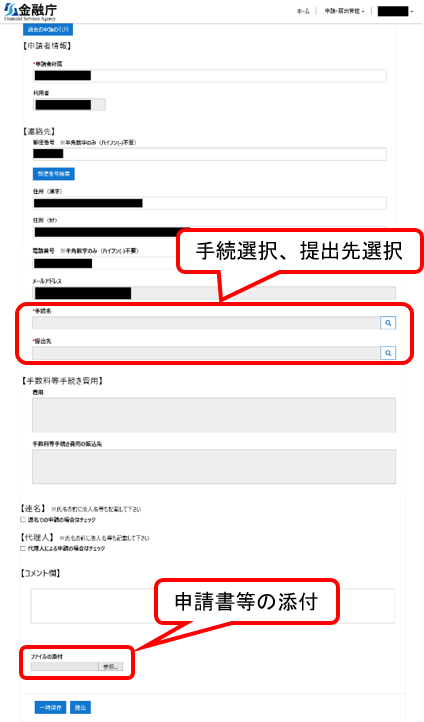

また、利用者の方々にとって利便性が高いシステムであることも重要なポイントです。皆様が使いやすいシステムを目指し、「申請者情報確認」、「手続選択」、「提出先選択」、「申請書・届出書等の添付」を基本操作としたシンプルなシステムとしました。

- ・申請者情報確認:

GビズIDにご登録の属性情報が初期表示されます。手続きにあたり修正が必要な場合は、その場で入力が可能です(GビズIDの属性情報は変更されません)。 - ・手続選択:

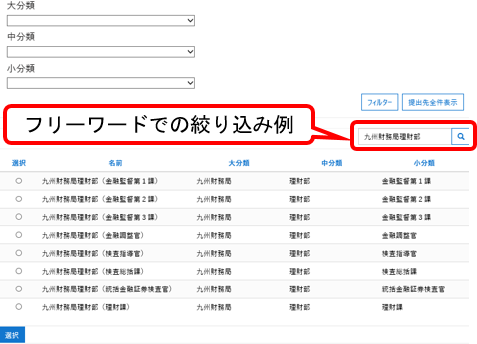

法令根拠の分類からの絞込み、もしくはフリーワードでの絞込みが可能です。 - ・提出先選択:

部署の分類からの絞込み、もしくはフリーワードでの絞込みが可能です。 - ・申請書・届出書等の添付:

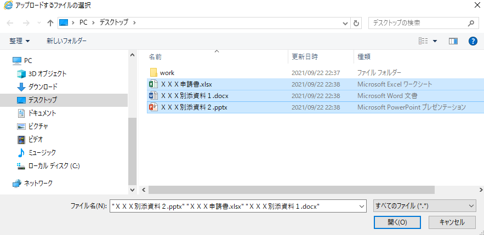

Word、Excel、PDFなどのファイルを複数同時に添付可能であり、一つの申請・届出等に合計300MBまでファイルの添付が可能です。

更に、申請書・届出書の各種様式については、金融庁ホームページに整備しており、ダウンロードの上ご利用いただけます。なお、新システムの運用開始に伴い、金融庁ホームページで提供している各種申請書や届出書の様式を大幅に拡充しました。

| ①新システムのログイン画面 | |

|

| ②申請・届出時の入力画面 | ③手続選択、提出先選択の画面 |

| 【手続選択画面】 | |

|

|

| 【提出先選択画面】 | |

|

④申請書・届出書等の添付画面

|

⑤各種申請書・届出書を提供している金融庁ホームページ |

|

|

⑥金融庁ホームページ「オンラインでの行政手続について」のURL

新システムに関する情報を集約しております。

新システムご利用の際はご参照ください。

(手続一覧、申請書・届出書様式、システムへのURL、利用ガイド、FAQ等) https://www.fsa.go.jp/common/shinsei/online.html

<今後の開発等について>

新システムについては、本年6月の運用開始後も追加的に開発を続けていく予定です。現在は、当局へ収入印紙等で納付されている手数料の支払等についても電子納付が行えるように機能拡充を進めており、令和4年度下期の運用開始に向けて関係省庁と調整しているところです。

引き続き、金融庁における業務・手続きの利便性向上や運用の効率化を図り、金融庁のデジタライゼーションを推進していく予定です。こうした取組みを通じて、金融機関等の民間部門におけるデジタル化をさらに後押ししていきたいと考えています。

以上、本年6月末から運用を開始した金融庁電子申請・届出システムの概要についてご説明させていただきました。事業者の方々には、ぜひ本システムをご利用いただき、ご不便、ご不明な点がありましたら、遠慮なく金融庁までお問い合わせいただければと思います。

<令和コソコソ開発苦労ばなし>

「当庁の手続約4千をオンラインで取り扱えるシステムを令和3年3月末までに構築せよ!」とミッションを告げられたのが、最初の緊急事態宣言が発令された令和2年の春先の頃。そこから本格的な仕様検討、調達に向けた準備、関係部署との調整等の“全集中”が必要な多忙な日々が始まったのでした。

どんなに急いでも開発着手は夏明けとの見込みであったため、令和3年3月末の開発完了を必達すべく、開発手法は既成部品を活用する高速開発手法を採用し、かつ、プロトタイプ型開発を組み合わせた、これまで実績のないチャレンジングな取組みとなりました。また、コロナ禍ということもあり、開発事業者様とはオンラインでの対話のみで、非常にコミュニケーションが取りにくい状況で開発を進める必要がありました。

そんなギリギリな状況の中、鬼のような諸事情により、開発期間残り3か月のタイミングで大きなスコープ変更を行わざるを得ない難関にもぶつかりましたが、開発事業者様のご尽力もあり、無事に乗り切ることができ、わずか6か月あまりの短期開発を完遂できました。 当システムの構築においては、各局総務課や管理室等にも多大なご支援をいただき、オール金融庁で対応できたことで、当初の予定どおりに責務を全う(カットオーバー)することができました。

フィンテックハブ・シンガポールでの日系金融機関支援

-

在シンガポール日本国大使館

-

一等書記官 定本 礼子

1.シンガポールにおけるフィンテック事情

金融(Finance)と技術(Technology)の融合による革新的なサービス(フィンテック)は最も成長が期待される産業の一つと言われています。

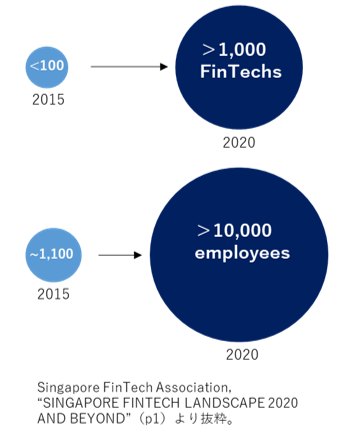

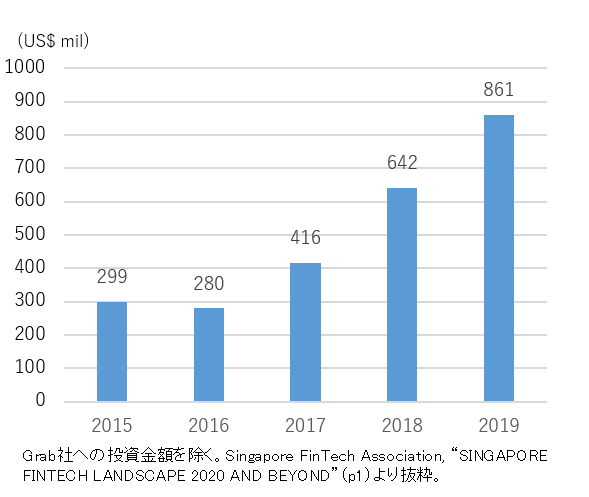

シンガポールにおいてもフィンテック市場は急速に拡大しており、2015年の当地でのフィンテック企業は100社未満・1,100人余りを雇用・2億米ドルの調達をしているに過ぎませんでしたが、2020年では1,000社以上が活動し約10,000人を雇用しており、2019年の調達額は8億米ドル以上となるまで成長しています(図1・2)。

| 図1:シンガポール・フィンテック企業及び雇用者数の変化 |

図2:シンガポールにおけるFinTech調達金額 |

|

|

こうした急成長の背景には、シンガポールが官民一体でフィンテック・エコシステムの構築に精力的に取り組んでいることが挙げられます。政府によるフィンテック企業への助成金やハッカソン(短期間でサービスやシステムを開発し成果を競う技術コンテスト)等の主催、産官学連携での研究開発等、優れた技術や繋がりがあると思えば国籍や組織体に関わらず巻き込んでいくスタイルが特徴的です。

2.日系金融機関とのミートアップイベントの開催

このようなシンガポールにおけるフィンテック企業と日本の金融機関との間のビジネス連携を促す観点から、在シンガポール日本国大使館では、9月3日、一般社団法人Fintech協会、金融庁総合政策局総合政策課フィンテック室、独立行政法人日本貿易振興機構(JETRO)、シンガポール・フィンテック協会(Singapore FinTech Association、以下SFA)と協力し、シンガポールで活躍するフィンテック企業と日系金融機関とのオンライン・ミートアップイベント”Singapore Fintech Webinar & Meetup with Japanese Financial Institutions”を開催いたしました。当該イベントでは、SFAの協力の下、日本市場への進出、又は日本市場での事業拡大に関心をもつ当地フィンテック企業5社に登壇してもらい、企業毎の個別ブースに分かれて意見交換を実施しました。金融機関を含め50社以上の日系企業の方に参加頂き、すべて英語でのイベントでしたが、技術的な面も含めて大変活発な意見交換がなされました。

個人的にとても驚いたのは、日本の地方銀行の方々も含め、非常に多くの日系金融機関やシステム・ベンダーの方々からイベントへの参加のお申し込みを頂いたことです。中には、当地において積極的に連携先のフィンテック企業を探していらっしゃる金融機関の方もおり、日系金融機関の皆様においても、規模の大小を問わず、かつてなくフィンテックへの関心が高まっていることを実感致しました。

また他方で、実際のフィンテック企業との事業連携にあたっては、採用企業側におけるシステム開発のやり方自体の再考が必要になってくる、という意見も聞かれました。特定の分野における革新サービスを提供し顧客ニーズに合わせてテストを繰り返す、アジャイル型の開発手法をとるフィンテック企業は、時に、予算や企画を最初から決めているウォーターフォール型の開発手法をとる多くの日本の大手企業には馴染まないことがあるようです。どちらが良いという話ではなく、革新的な技術やサービスに出会う中で、必要に応じて組織の意思決定のあり方自体も変えてゆくという点は、金融機関だけでなく我々当局にも当てはまる話だと感じ、大変勉強になりました。

シンガポール政府は2014年にスマート・シティ構想を公表して以来、生活のあらゆる側面でデジタル化を推進しています。こうした当地政府の動きを日本市場の発展に活かせるよう、貢献していきたいと思っています。

「顧客本位の業務運営に関する原則」等に基づく取組方針にかかる

『金融事業者リスト』の狙いと今後の対応について

-

総合政策局リスク分析総括課

-

コンダクト企画室長 信森 毅博

1.はじめに

金融庁は、本年9月3日、「顧客本位の業務運営に関する原則」 (以下、原則)に基づく取組方針を整理した金融事業者リスト(本年6月末時点)を公表※した。本稿では、当リストの狙いや、金融事業者に今後、期待する対応を整理したい。

2.金融事業者リスト公表の背景

(1)顧客本位の業務運営の定着状況

原則公表(2017年3月)から4年半が経過した。その採択者数は増加を続け、2020年12月末時点で2,098社となるなど、「顧客本位」の理解は広がっているように見受けられる。

この原則の下では、顧客がより良い取組みを行う事業者を選択するメカニズムの実現が期待されている。国民の安定的な資産形成を目指す際、顧客にとっては、自らのニーズに則した金融商品・サービスを提供する事業者を選択できることが重要となる。一方、事業者からみると、顧客本位の良質な金融商品・サービスの提供を競い合うことで、安定的な顧客基盤が確保され、更には持続可能なビジネスの定着に繋がることが望まれる。こうした好循環のメカニズム発揮は規制(ルール)だけで達成できるものではなく、各社の創意工夫も必要となる(プリンシプルベース)。

しかしながら、採択者の各々の取組方針をみると、顧客本位を実現するための様々な工夫や、その成果を分かりやすく情報発信する動きは限定的なほか、概念的な記述も多い。こうしたこともあってか、当庁が実施した「顧客意識調査」では、利用者が取組方針を活用していないのみならず、認識されていない実態が確認されている。

こうした状況も踏まえ、金融審議会市場ワーキング・グループでは、各事業者が取組方針等を公表する際には、原則2~7に示された項目毎に実施の有無を検証し、その内容が分かるように明示すること、金融庁において「金融事業者リスト」を公表する際には、各事業者の取組方針等を項目毎に比較できるようにすること等が提言された。

(2) 「見える化」に向けた施策の公表

金融庁は、この提言を踏まえて、「金融事業者における顧客本位の業務運営のさらなる浸透・定着に向けた取組みについて」(本年4月12日)で、原則の一層の定着を図るための施策として、次の点をお示しした。

-

①金融事業者による金融庁への報告

金融庁は、原則を採択し、当庁が公表する金融事業者リストへの掲載を希望する事業者に対して、取組方針等の公表状況に加え、取組方針等と原則2~7の対応関係等を、改めて報告を求めることとした。

-

②金融庁による「金融事業者リスト」公表の新たな考え方

金融事業者リストには、上記の対応関係等を明確に示していることが確認できた先のみ掲載することとした。

3.事業者リスト公表と見えてきた課題

(1)「金融事業者リスト」の公表について

金融庁は、本年9月3日に事業者リスト(第1回)を公表した。対象は、本年6月末までの上記(2)①の報告に基づくもので、取組方針等を項目毎に比較できる形としている。このリスト作成に際しては、上記の対応関係が明確に示されていることを確認している。逆に言えば、当リストに掲載されている金融事業者の取組方針の内容の適切性や実施状況の十分性などに関して、金融庁は具体的な判断を行っていない。

なぜなら、「見える化」における金融庁の役割は、金融機関の特定の行為をやめさせることではなく、「顧客本位の業務運営」の実現に向けて積極的に創意工夫をしようとする先の商品・サービス普及を支援することだからである。こうした観点に立って、内容の適切性の判断は顧客に任せ、形式のみを確認するにとどめている。

(2)確認作業からみえてきた課題

金融庁は、顧客本位の実現に当たっては、各金融事業者が顧客、サービス・商品の分析や把握に基づき、取組方針等を作成し、顧客に示した上で、営業現場において実践することが重要だと考えている。見える化では、そのうち、取組方針やKPI等の進捗状況の開示等が、顧客にとって、有用な形で具体化されているかに焦点を当てている。

しかしながら、今回の確認では、物足りなく感じた取組方針も多くみられた。具体的には、上記の対応関係を自社のホームページなどで明確に示されず当該リストに掲載できない多数の例が見受けられた。また、リスト掲載先の中にも、原則と代り映えしない文言が見受けられるなど、市場WG提言を踏まえた問題提起を十分に踏まえていないものもあった。この背景には、(当庁の技術的な説明不足に加えて、)見える化が顧客向けの施策という点が伝わり切っていない点があるだろう。事業者リストの掲載に当たっては、顧客にとって有用な情報が提示されていることを前提としたうえで、金融庁向けに報告を求めていることを改めて強調したい。

(3) 金融事業者に期待されること

金融事業者は、今回の「見える化」対応を単なる机上の作業とせず、経営陣から営業職員までを含めた検討のきっかけにして頂ければと考えている。この点、確認を通じて、ある担当者から、「取組方針等を、事業者の営業現場とお客さまとの間の共通理解をもたらすためのものと捉え、中身や示し方を、営業現場・本部・経営陣と一体となって検討した」という前向きなご意見も頂いた。そうした先の中に、創意工夫のもとで、顧客に対して明瞭かつ充実した取組方針を示しつつ、対応関係を別表により明確に示している事例なども見受けられた。

翻って、「顧客本位の業務運営」は、金融事業者のリテール・ビジネス(金融商品の販売、助言、商品開発、資産管理運用等のインベストメント・チェーンの最終受益者向けビジネス)にかかる経営姿勢そのものが問われていると理解して頂きたい。そうした理解に立って、経営陣を中心に、誰に対して、どんな商品・サービスを、どういった形で提供することが「顧客の最善の利益」に繋がるかを分析した上で、リテール戦略を検討し、顧客向けの取組方針として示して頂く必要がある。その上で、商品・サービスの提供を行う現場が、しっかりした付加価値を実際に提供していただく必要もある。更には、実施できた成果を踏まえて、必要に応じて、取組方針を見直す必要がある。顧客本位の実現に向けて重要なことは、個別のルール順守(狭い意味でのコンプライアンス)のように、個々の原則を形式的に満たしているかどうかではない。

|

事業者における当面の課題は、公表している取組方針に沿った実践であり、その整理である。次年度に向けて、早い段階から取組状況の整理を始め、来年度の結果の報告に備えて頂きたいと考えている。

4.金融庁の課題

金融庁としては、「顧客本位の業務運営」を積極的に推進する先が、より顧客に認知され、選択されるような環境形成に向けて、様々な情報発信して参りたい。特に、利用者の取組方針等に対する認知度が十分とは言えない点に対して、これまで以上に、情報発信したいと考えている。

「見える化」を通じて、顧客がニーズに沿った事業者を選択しやすくなり、ひいては安定的な資産形成の実現につながっていくと共に、事業者にとっても、顧客本位の業務運営が安定的なビジネスにつながることを期待している。

※ 本年9月3日公表、「『顧客本位の業務運営に関する原則』等に基づく取組方針を公表した金融事業者リスト(本年6月末時点)の公表について」は、https://www.fsa.go.jp/news/r3/kokyakuhoni/202109/fd_2021.htmlをご参照ください。

企業アンケート調査の結果

-

監督局銀行第二課地域金融企画室

-

課長補佐 原田 研一郎

-

係 員 富岡 浩紀

金融庁は、本年8月31日「企業アンケート調査の結果」を公表※しました。本稿では、その概要を紹介いたします。

はじめに

金融庁では、金融行政の効果の確認と地域金融機関との持続可能なビジネスモデルの構築に向けた対話におけるツールの一つとして、2015事務年度以降、顧客企業の評価を確認するアンケート調査(企業アンケート)を実施しています。地域金融機関をメインバンクとする中小・小規模企業を中心としたこの調査において、各地域金融機関の金融仲介機能の発揮状況の実態を把握し、それに基づく対話を行うことで金融仲介機能の質の向上を目指しています。

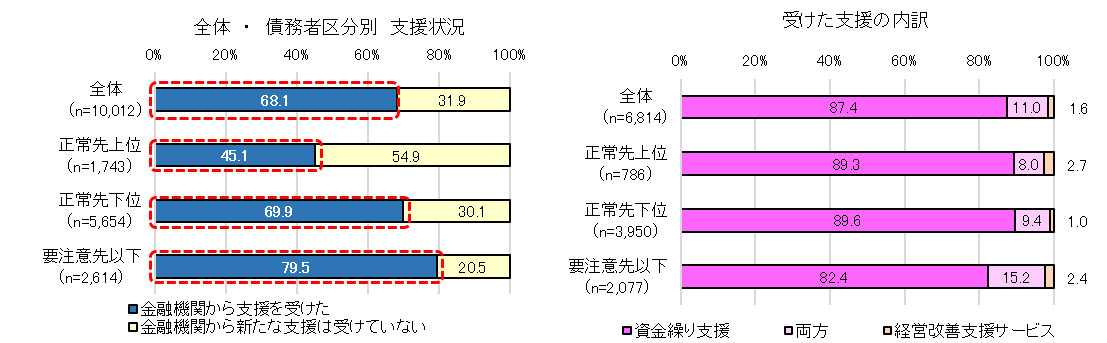

6回目となる今回調査では、従来から行っている地域金融機関(メインバンク)のコミュニケーションに係る評価に加え、コロナ拡大による企業の資金繰りに係る影響や地域金融機関による支援、金融機関から期待する経営改善支援サービスについても確認しました。地域金融機関をメインバンクとする中小・小規模企業を中心に、約3万社にアンケート調査への協力を依頼(外部委託)し、10,162社から回答を得ました。

新型コロナウイルス感染拡大の影響等について

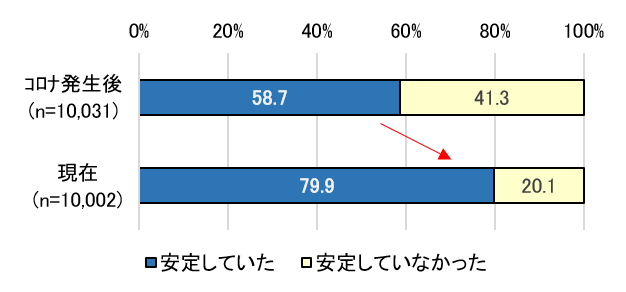

コロナ発生後(2020年2月~2021年3月)には「安定していなかった」とした企業が相応にありましたが、本調査時点(2021年4月)では、「安定している」とした企業の割合がかなり増えています。金融機関から支援を受けた企業は7割弱にも達し、そのうちほぼ全てが資金繰り支援を受けています。コロナの影響を受けた企業に対し、資金繰りを中心とした支援を着実に行ってきたことが窺われました(図1、2参照)。

| 図1 コロナ発生後・現在の資金繰り状況 |

|

| 図2 金融機関による支援 |

|

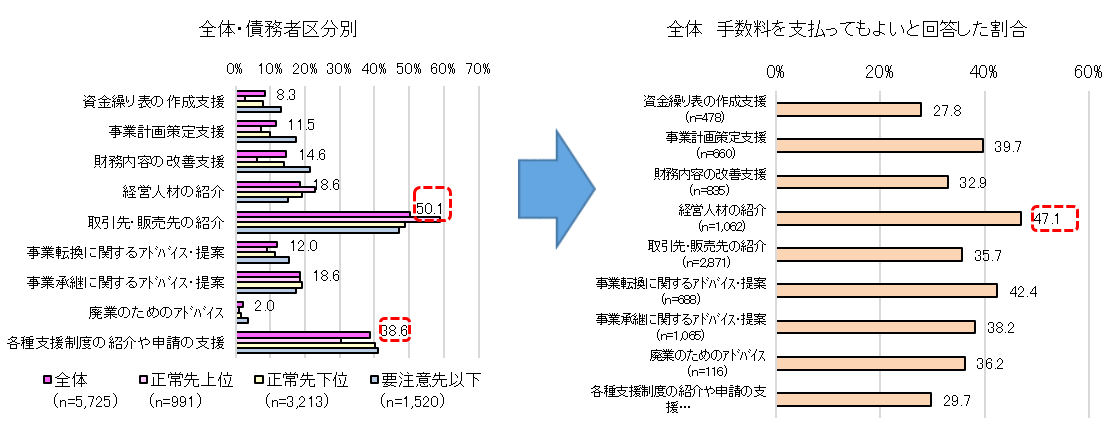

今後、金融機関に期待する経営改善支援サービスの上位5項目は、①取引先・販売先紹介、②各種支援制度の紹介や申請支援、③事業承継に関するアドバイス・提案、④経営人材の紹介、⑤財務内容の改善支援という順となりました。中でも、「経営人材の紹介」に至っては、「手数料を支払っても良い」との回答が5割弱となりました(図3参照)。

地域金融機関には、引き続き、継続的な資金繰り支援と、アフターコロナを見据えた事業継続における課題解決に資する迅速かつ積極的な支援が求められていることが窺われました。

| 図3 金融機関による支援(経営改善支援サービス) |

|

メインバンクについて

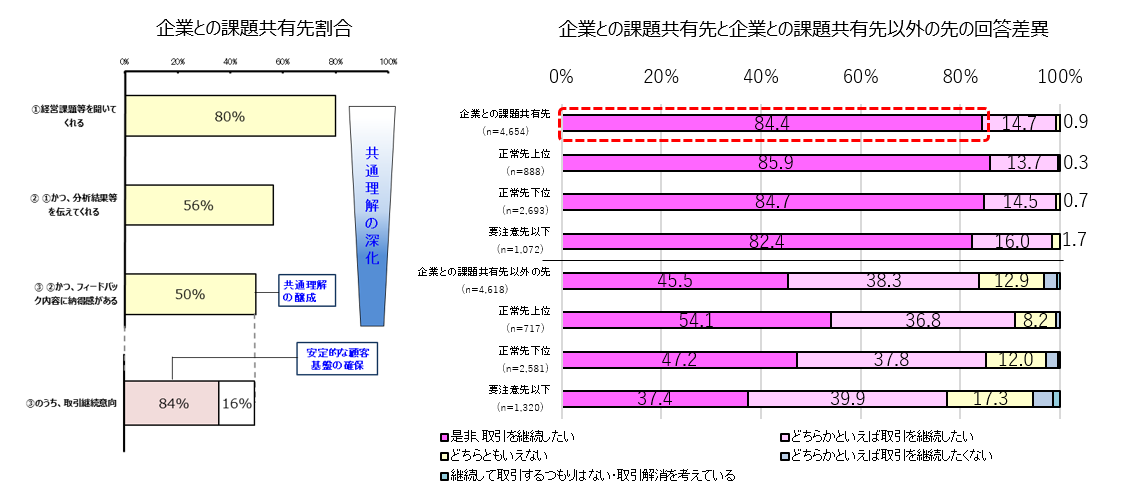

「経営上の課題や悩みの把握」「経営上の課題に関する分析結果の共有」「伝えられた経営課題や評価に対する納得感」という質問に対し、メインバンクが「聞いてくれる」、「伝えてくれる」かつ「納得感がある」と回答した企業をメインバンクとの間で課題の共通理解が醸成されているという意から、「企業との課題共有先」と定義しております。

「企業との課題共有先」では、「是非、取引を継続したい」とする企業は8割強を占めており、その割合は「企業との課題共有先以外の先」(4割強)の約2倍と明確な差が見られました。また、「継続して取引するつもりはない・取引解消を考えている」とする企業の数が0社となっています。

一方、 「企業との課題共有先以外の先」では「是非、取引を継続したい」とする企業は4割強、「どちらかと言えば取引を継続したい」とする企業を含めても、「企業との課題共有先」との結果とは差が見られます。更に、少なくとも2割程の企業については、今後の金融機関の取組状況によっては取引金融機関を変更する可能性を示唆しています。

以上のことから、企業と課題を共有し、共通理解の醸成を進めることが、企業のニーズや課題を捉えた納得感のある融資やサービスの提案を行うことを通じ、より安定的な顧客基盤の確保に繋がる可能性があることが窺えます。

| 図4 共通理解の醸成と安定的な顧客基盤の確保 |

|

おわりに

本事務年度においても、取引金融機関に対する顧客企業の評価を確認することにより、地域金融機関の取組状況を把握するとともに、金融仲介機能のさらなる発揮を促すことを目的とし、企業アンケートを実施いたします。

※ 本年8月31日公表、「企業アンケート調査の結果」については、https://www.fsa.go.jp/policy/chuukai/index.htmlをご参照ください。

「2021年 保険モニタリングレポート」の公表について

-

監督局保険課

-

総括補佐 西沖 悠

-

係 長 石本 崚

はじめに

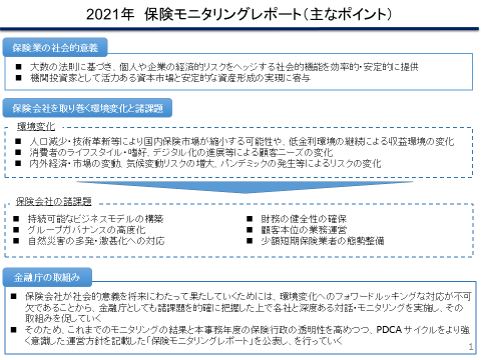

金融庁は、本年9月10日に「2021年 保険モニタリングレポート(以下、「本レポート」)」を公表※1しました。本レポートは、金融庁が課題と認識している主な事項について、昨事務年度のモニタリングで把握した実態や課題等をとりまとめて整理し、さらに、それを踏まえた本事務年度のモニタリング方針を公表するものです。本レポートの公表を通じて、保険行政の透明性を高めつつ、PDCA サイクルをより強く意識した行政運営をしていくことを目的としています。金融庁が保険行政に特化してこうしたレポートを公表するのは初の試みですが、今後も継続していきたいと考えています。本稿では、本レポートの概要をご紹介させていただきます。

|

持続可能なビジネスモデルについて

人口減少や技術革新による保険市場縮小の可能性、低金利の継続や気候変動リスクの増大といった中長期的な環境変化に加え、ポストコロナを見据えた対応が保険会社には求められており、各社の対応について対話を行いました。こうした中、生命保険会社では営業職員チャネルを中核に据えたビジネスモデルの抜本的な転換は行わず、対面と非対面が融合した営業活動モデルを構築すべく、体制整備等を進めています。また、損害保険会社では、コロナ以前からのデジタル化の取組みがコロナにより加速していますが、それに伴う新たなリスクへの対応が課題となっていました。本事務年度は、各社が上記のような中長期的な環境変化にどう対応しようとしているのか、対話をさらに深化させていきます。

財務・リスク管理について

-

① グループガバナンスの高度化

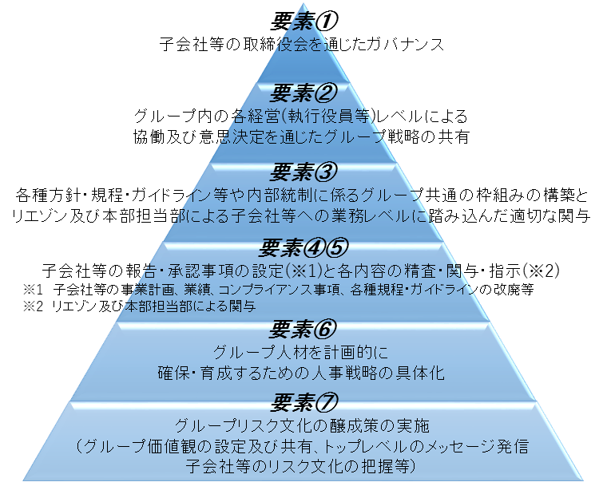

大手保険グループを中心に海外事業展開が進んでいる中、グループガバナンスの高度化を図っていく必要があります。金融庁では、昨事務年度は監督指針を改正するなど、規模・特性に応じたグループ監督を行うための枠組みを整備し、モニタリングを実施しました。その結果、海外子会社によるM&A先の管理や、内部統制・内部監査に係るグループ共通の枠組みの整備等の課題が確認されました。本事務年度は、改正監督指針で示した「有効なガバナンス態勢の各要素(図1)」が有機的に結びついて機能発揮しているか等、さらに網羅的かつ深掘りをして検証していきます。

| 図1:有効なガバナンス態勢の各要素 |

|

-

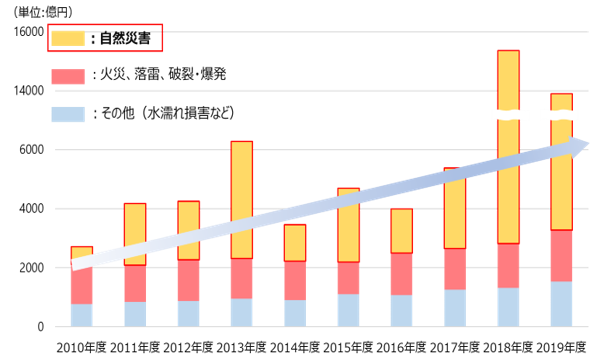

② 自然災害の多発・激甚化への対応

近年、台風・水害等の大規模自然災害が多発し、損害保険会社において火災保険金の支払いが増え続け(図2)、これに伴い再保険コストも上昇するなど、損害保険会社の大きな経営課題となっています。こうした中、金融庁では、各社が経営レベルで資本・リスク・リターンのバランスを図るための工夫を行っていることを確認しました。また、災害時の迅速・適正な保険金支払いのための損保業界横断取組みの検討に参画するとともに、損害保険会社各社等が検討を進めている水災リスクに応じた火災保険料率の細分化について、より適切な検討を促すべく、本年6月には有識者懇談会を立ち上げました。本事務年度もこうした取り組みを継続していきます。

| 図2:国内損保会社の火災保険金支払額推移 |

|

-

③ 財務の健全性の確保

コロナの拡大に伴う主要保険会社の財務への影響についてモニタリングを実施しました。そのほか、早期警戒制度に基づき一部の社に対して早めの改善を促したほか、保険セクター全体のシステミックリスクについて、Holistic Framework ※2に基づいてモニタリングを行いました。また、監督会計について、適切な財務実態の把握と健全な競争環境を整備する観点から必要な見直しを行いました。なお、金融庁では、保険会社におけるリスク管理の高度化を促すことを目的として、経済価値ベースのソルベンシー規制の導入に向けた検討を行っているところですが、その検討状況を本年6月に公表しました。来年には制度の基本的な内容を暫定的に決定・公表するべく着実な検討を進めていきます。

顧客本位の業務運営

-

① 営業生命保険会社の営業職員チャネルでは、これまで金銭詐取問題が発生してきており、昨事務年度は被害額が19億円を超える特異な事案も発覚しました。金融庁では、当該顧客被害を生じさせた社に対して再発防止策の策定や被害者対応等を求めるとともに、業界全体に対しても、営業職員管理態勢の見直しを要請しました。これを受け、生命保険協会は全社に対して実態把握アンケートを実施し、本年4月に報告書を公表しました。本事務年度は同協会によるフォローアップが行われる予定であり、金融庁としても引き続き各社の管理態勢の見直し等を促していきます。

-

② 外貨建て保険の募集管理等の高度化

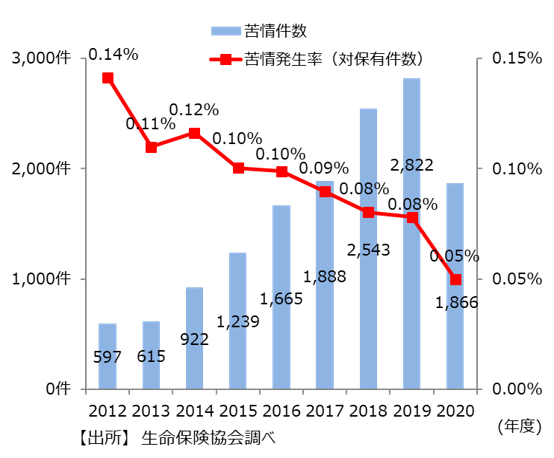

外貨建て保険に関しては、生命保険業界の努力等により苦情発生率が減少傾向にあるものの、引き続き他の保険商品よりも高い状況です(図3)。金融庁では、監督指針を改正して保険会社のみならず金融機関代理店とも対話を進め、適合性基準の見直しなどを促しました。また、業態を超えた商品比較を容易とする「重要情報シート」の導入を促すとともに、解約時に顧客が負担しているタイムラグマージン※3の水準や顧客説明の見直しを促す監督指針改正を行いました。本事務年度もさらなる改善を目指して保険会社や金融機関代理店と対話を行っていきます。

| 図3:銀行等代理店で発生した外貨建保険・年金の新契約に関する苦情件数と苦情発生率 |

|

-

③ 損害保険代理店との円滑な連携

損害保険会社の販売チャネルは代理店が太宗を占めており、両者の建設的な協力関係の構築が顧客本位の業務運営の観点から重要です。一方で、損害保険会社による損害保険代理店の統廃合の推進や手数料ポイント制度等に対し、代理店の一部から不満の声が寄せられています。金融庁では、本年4月に日本損害保険代理業協会等との意見交換会を実施し、そこでの声を日本損害保険協会に伝え、課題解決に向けた一層の取組みを要請しました。本事務年度も引き続きこうした取組みを継続していきます。

少額短期保険業者について

-

① 適切な態勢を整備した業務運営

少額短期保険業の業者数は増加していますが、赤字事業者も一定程度存在しており、必要な態勢整備の不備がみられます。金融庁では、財務局と連携し、財務状況に課題がある業者に対して経営レベルでの改善に向けた議論を促したほか、日本アクチュアリー会に対し保険計理人の意見書作成にあたっての課題を提起し、保険計理人の更なる機能発揮を促しました。また、業界全体に対し自主点検の実施を求めて態勢整備を促しました。今事務年度もこうした取組みを継続していきます。

-

② 経過措置適用業者※4への対応

経過措置の終了期限(2023年3月末)が近づいていることから、昨事務年度は、経過措置終了に向けた各業者の対応計画の履行状況の確認を行いました。その結果太宗が良好である旨を確認しましたが、今事務年度においては、遅れがみられる業者に対して早急に必要な措置を講じるよう求めていきます。

※1 本年9月1日公表「2021年 保険モニタリングレポート」については、https://www.fsa.go.jp/news/r3/hoken/20210910/20210910.htmlをご参照ください。

※2 保険セクターにおけるシステミックリスク削減のためのグローバルな枠組み。2019年11月にIAIS(保険監督者国際機構)が採択。

※3 外貨建て保険では、市場金利に応じた運用資産の価格変動を解約返戻金額に反映するMVA(Market Value Adjustment:市場価格調整)を導入している商品が多く存在している。MVAの計算に当たっては、解約返戻金額の計算基礎を設定する時期と解約時期の間(最大2週間程度)に生じる金利変動等に備えるための係数を設定して解約返戻金額を減じて計算していることが多く、その係数はタイムラグマージンと呼ばれている。

※4 2005年保険業法改正時に、それまで共済事業を行っていた者が新たに保険業法の規制対象となったが、激変緩和のため、保険引受けの上限金額に経過措置が規定された。当該経過措置を適用して、一被保険者当たりの法定の保険金額上限を超える保険引受けを行っている少額短期保険業者をいう。

事業者支援ノウハウ共有サイト

参加機関・職員の追加公募(二次追加登録)について

-

監督局銀行第二課 地域金融企画室

-

主査 稻田 雄也

-

監督局総務課 地域金融支援室

-

主査 鈴木 優太

金融庁は、本年9月1日~15日までの期間で、事業者支援ノウハウ共有サイトの参加機関の追加公募(二次追加登録)を行いました。金融機関及び信用保証協会の現場職員の間で、地域・組織を超えて事業者支援のノウハウを共有することを目的に、内閣官房まち・ひと・しごと創生本部事務局が運営する『地方創生カレッジ』内に創設されたこのサイトは、本年1月からトライアル運用、4月末から本格運用されています。今回の公募を行った結果、全体で179機関423名の方が参加(このほか72機関が閲覧のみの参加)することになりました。

【事業者支援ノウハウ共有サイトについて】

新型コロナウイルス感染症の影響を受ける事業者は、地域や業種を問わず、多数に及んでおり、金融機関の現場職員には資金繰り支援のみならず、経営改善、事業再生、事業転換等といった事業者支援の担い手としての役割が期待されています。

そこで、地域金融機関の現場職員の間で、地域・業態・組織を超えて、実践的なノウハウ・知見を共有する「共助」の仕組みの一つとして、本サイトが立ち上げられました。

本サイトは、本年1~3月にかけて、トライアル運用を行い、参加者の声を踏まえて、サイトの体裁や運用方法を見直したうえで、4月より本格稼働しています。トライアル運用では、やり取りを重ねる中で、個人名で投稿・回答する形式であるがゆえに、互いに気心が知れてくると、よりやり取りがしやすくなるとの声が多かったことから、段階的に参加者を増やしてきました。今回は、2回目の参加者の追加の公募を行いました。

また、月1回程度、参加者や実務者を講師に迎え、実践的な事業者支援の実例等をテーマとしたオンライン勉強会や、参加者同士の意見交換会を開催しています。オンライン勉強会では、現場ですぐ使える具体的かつ実践的なノウハウ・知見を共有するとともに、講師との直接の質疑応答や参加者同士のグループセッションを通して、互いに気心の知れた場ならではの本音ベースでのノウハウ・知見の共有が行われています。

今後は、サイト参加者同士のオンライン交流会の開催も予定されており、ノウハウ共有サイトに寄せられた課題を深掘りしたり、日頃の事業者支援に関する課題・悩みについて参加者同士で直接相談・情報交換したりするなど、地域や業態、組織を超えた参加者同士が横でつながることで、サイトの枠を超えた人的つながりができつつあります。

|

※ 本年9月1日公表「事業者支援ノウハウ共有サイト参加機関・職員の追加公募(二次追加登録)ならびに追加・変更・廃止の手続きについて」は、https://www.fsa.go.jp/news/r3/ginkou/20210901/20210901.htmlをご参照ください。

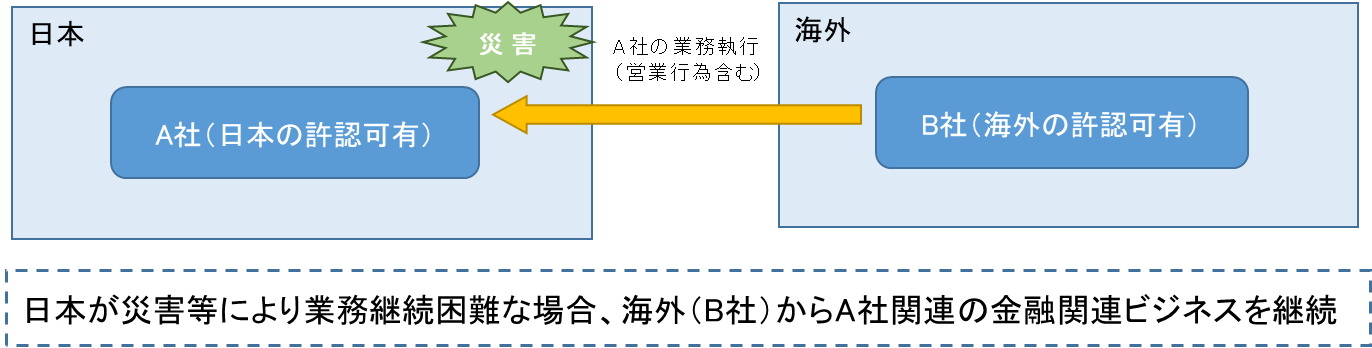

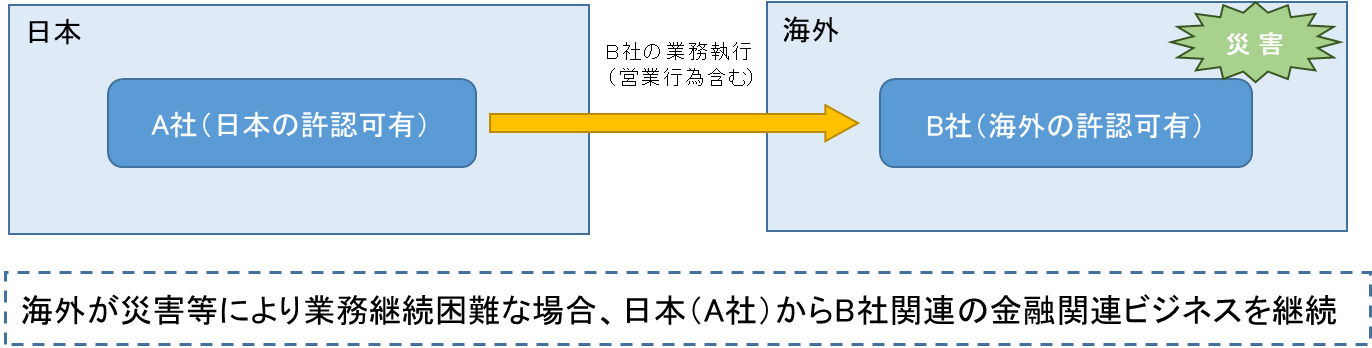

災害等のために一時的に海外から金融機関が業務を実施する場合の

監督上の着眼点(監督指針の改正)

-

監督局証券課外国証券等モニタリング室

-

総括補佐 山田 敦史

1.はじめに

金融庁では、銀行及び第一種金融商品取引業者が、大規模な災害等により、国内における業務継続が困難となったために一時的に海外から業務を実施することを想定している場合における監督上の着眼点を定めるため、主要行等向け及び金融商品取引業者等向けの総合的な監督指針(以下「監督指針」)について、所要の改正を行いました※1。ここでは、監督指針改正の背景や改正内容についてご紹介いたします。

2.監督指針改正の背景

大規模な災害等の危機発生時には、迅速な復旧対策を講じ、必要最低限の業務の継続を確保する等適切な対応を行うことが国民生活・経済にとって極めて重要であり、平時から業務継続体制(BCM)を構築し、危機管理マニュアルや業務継続計画(BCP)の策定等を行っておくことが必要であり、金融商品取引業者や銀行に対する業務継続体制の整備を求めています(主要行向け総合的な監督指針III-8、金融商品取引業者向けの総合的な監督指針III-2-9)。

しかしながら、広域災害など危機事象の深刻度によっては、金融機関が日本国内から業務を継続することが困難となる事態も想定されます。

こうした場合も金融機関においては適切なBCMを構築し、業務継続性を強化することが本邦金融市場の災害リスク等に対する強靭性を高める上で重要であり、日本市場が国際金融センターとしての地位を確立することに貢献すると考えられます。

上記の考え方に基づき、今回の監督指針改正では、(1)日本において危機が発生した場合を念頭におき(外⇒内)、①国内金融機関の業務継続体制を確保する目的で、必要最低限の範囲で、海外から業務実施が可能である旨を明確化するともに、②BCPにおいて海外からの業務実施を計画している場合における監督上の着眼点を定めました。これらにより、本邦金融市場の災害リスク等に対する強靭性を高めることを目的としています。ただし、金融機関は顧客保護など本邦法令を遵守する必要があることに変わりはありません。

また、(2)海外拠点において危機が発生した場合を念頭におき(内⇒外)、日本拠点が海外拠点の業務継続を支援することが可能である旨を明確にしています。

3.改正概要

(1)日本国内の業務を海外から行う場合(外⇒内)

|

大規模な災害等により日本において業務を継続することが困難となり、海外拠点から日本拠点の業務を継続することとなった場合でも、金融庁による監督可能性を確保し、顧客保護上必要な措置を可能にする必要があります。そこで、金融機関の業務継続計画を事前に検証すべく、以下の検証事項5点を監督指針に明記しました。

- ●業務継続計画において業務範囲・規模・提供場所及び提供期間を特定していること。

- ●海外から実施する業務範囲、規模及び期間は必要最小限度の業務に限定すること。

- ●顧客情報保護の観点から、海外から国内へのアクセスを必要最小限度とすること。

- ●法令違反行為又は利用者保護等の問題のある行為が行われていないかについて、内部管理部門による検証態勢を確保すること。

- ●当庁や関係諸団体との連絡体制が構築されていること。

また、パブリックコメントへの回答でも当庁の考え方をお示ししましたが、金融機関が業務継続計画において検討していただくに当たり、特にご留意いただきたいことは以下のとおりです。

-

Q:今般の監督指針改正はどのような危機類型を想定しているか?

A:基本的には、「主要行等向けの監督指針」III-8-2(2)に示される危機類型※2のうち、国内における業務継続が困難となったときが該当しますが、当該危機類型に該当しない場合であっても、やむを得ず海外から行う必要がある危機類型が想定される場合には、海外からの業務提供が可能な場合もあると考えられます。ただし、その場合でも「国内における業務継続が困難となった」ということが前提となります。

-

Q:業務継続計画は事前の届出が必要か?

A:業務継続計画の適切性について、あらかじめ、個社ヒアリング等を通じて内容を検証するとともに、必要に応じて報告徴求命令等により内容の提出・説明を求めることを想定しています。

-

Q:海外からの業務実施期間に制限はあるか?

A:「提供期間」については一般的には概ね1か月から3か月程度を想定していますが、危機事象に応じて判断すべきものと考えられます。また、提供期間の延長についても国内における業務提供の可能性、困難性等に応じて容認される場合があり得るものと考えられます。

-

Q:外務員登録は必要か?

A:海外拠点の営業担当者等が日本拠点の業務として外務員職務を行う場合は、外務員の登録が必要となります。なお、外務員試験制度に合格するなどして、各協会が定める外務員資格を有している場合は、海外拠点の営業担当者等であっても、外務員の登録を受けることができるものと考えられます。

-

Q:外国証券業者に係る規制※3との関係は?

A:海外拠点が日本拠点の業務を支援する際には、海外拠点の従業員から実際に日本で提供される業務が、日本拠点の指揮命令を受けて、日本拠点の業務として日本の法令等に従って行われる必要があります。なお、一般的には、「請負・委任」の契約形態については、委託元(日本拠点)の指揮命令を受けることはないと考えられます。

(2)海外の業務を日本国内から行う場合(内⇒外)

|

日本国内ではなく海外において大規模な災害等の危機が発生し、海外拠点の業務を日本拠点から 提供する場合の取扱いについても、現地法令を遵守した上で実施 可能である旨を監督指針において明確化しました。

4.最後に

金融庁としては、今般の監督指針改正によって金融機関の業務継続体制が強化されるよう、金融機関の取組みを後押ししてまいります。また、上述の通り、これらの施策を通じて、国内金融市場の災害リスク等に対する強靭性が高まることによって日本市場の地位・競争力が強化され、日本の国際金融センターとしての地位向上に貢献することを期待しています。

※1 本年6月18日から7月19日までパブリックコメントを募集し、9月1日に改正版を公表しました。公表内容については、https://www.fsa.go.jp/news/r3/kokyakuhoni/202109/fd_2021.htmlをご参照ください。

※2 ①自然災害(地震、風水害、異常気象、伝染病等)、②テロ・戦争(国外において遭遇する場合を含む。)、③事故(大規模停電、コンピュータ事故等)、④風評(口コミ、インターネット、電子メール、憶測記事等)、⑤対企業犯罪(脅迫、反社会的勢力の介入、データ盗難、役職員の誘拐等)、⑥営業上のトラブル(苦情・相談対応、データ入力ミス等)、⑦人事上のトラブル(役職員の事故・犯罪、内紛、セクシャルハラスメント等)、⑧労務上のトラブル(内部告発、過労死、職業病、人材流出等)

※3 金融商品取引法第58条の2において、外国証券業者(外国の法令に準拠し、外国において有価証券関連業を行う者)は「国内にある者を相手方として第二十八条第八項各号に掲げる行為を行つてはならない」と規定されています。

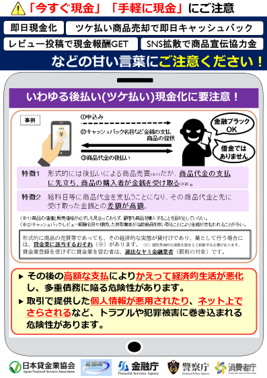

お金に困っていても、甘い言葉には要注意!

~ヤミ金融の新たな手口~

皆さん、令和4年4月に、成年年齢が引き下げられるのをご存知ですか?20歳から18歳に引き下げられるので、令和4年4月以降は、18歳、19歳の人も、成人として、一人で有効な契約をすることができるようになります。その影響はとても大きく、皆さんの周りでも色々な影響が出てくると思います。その環境整備のために、政府では、「成年年齢引下げを見据えた環境整備に関する関係府省庁連絡会議」というものを開催して、各府省庁で連携して様々な課題への対応を行っています。金融庁貸金業室が所管する貸金業の関係では、18歳、19歳の人が無計画に貸金業者からお金を借りすぎて、過大な債務(借金)を負うような事態が生じないよう、業界団体とも連携して、このような年代の人への貸付けに当たって適切な対応が行われるための取組みを推進しているところです。

さて、適法な貸金業者においては、①顧客の収入を把握した上で、返済できなくなるような無理な貸付けはしない、②法律の規定を超える利息(10万円未満の場合は年2割)は請求しない、③顧客を追い詰めるような過酷な取立てはしない、などが財務局・都道府県の監督の下で担保されていますが、世の中には、貸金業を行うために必要な登録を行わず、財務局・都道府県の監督を受けずに隠れて貸金業を行う業者もいます。皆さんも、テレビドラマや漫画などで見たことがあると思いますが、いわゆるヤミ金融です。ヤミ金融は、法律を守らないので、適法な貸金業者とは反対に、①多重債務に陥る可能性があっても気にしないで貸付けをする、②法律に違反する高金利の利息を取る、③夜に自宅に来る、職場に押しかける、家族に請求する、個人情報をネット上に晒すなどと脅す、といった過酷な取立てを行います。

ヤミ金融のイメージは、電柱や公衆電話ボックスに電話番号が記載されたチラシを貼り、雑居ビルの一室でこっそり営業している感じを思い浮かべる人も多いと思います。しかし、最近は、こうした昔ながらのヤミ金融だけでなく、インターネットでの取引やSNSを利用した新たな手口も発生しています。しかも、コロナの影響で生活資金に困っている人に向けて広告・勧誘を行うなど、極めて悪質なものもあります。こうした手口では、「誰でも」、「簡単に」、「今すぐに」などの甘い言葉で誘ってきますので、ヤミ金融の場合があると知っていないと、つい手を出してしまうことがあるかもしれません。ただ、上述したとおり、ヤミ金融に手を出すと、多重債務に陥ってしまったり、過酷な取立てがされてしまう恐れがあります。金融庁としても、ヤミ金融を発見した場合は、警告を行う、警察に情報提供するなどの対応を行っていますが、全てのヤミ金融を撲滅できるわけではないので、皆さまにおいても、相手がヤミ金融ではないか、注意していただく必要があります。

本誌では、ヤミ金融の新たな手口を3つ紹介しますので、読者の皆さまにおかれては是非知っていただくとともに、周りの家族や友人達に教えてあげてください!特に、18歳、19歳の方においては、令和4年4月以降、ご自身の判断・決定で様々な社会活動を行っていくことになると思いますが、そんな中でも、ヤミ金融には絶対に手を出さないよう、本当に、本当に注意してください!※

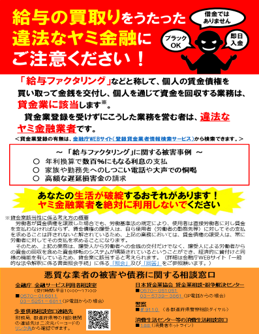

① 給与ファクタリング

給与ファクタリングとは、個人が勤務先に対して有する賃金債権を、給与の支払日前に、一定の手数料を徴収して買い取り、給与の支払日に、当該個人を通じて賃金債権の回収を行うものです(翌月の給料日に返済させることを前提にお金を貸しつけるのと同じ構図)。

令和2年3月に、金融庁において給与ファクタリングは貸金業に該当する旨の見解を公表してから、給与ファクタリングに関する広告は見られなくなったところですが、ヤミ金融被害に遭わないよう、引き続き注意が必要です。

|

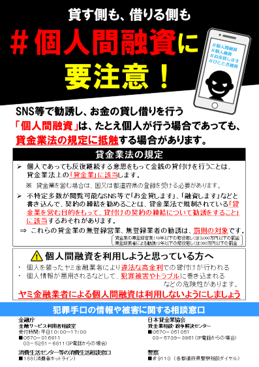

② SNS個人間融資

SNSで「個人間融資」と検索すると、ものすごい数の書込がヒットすることをご存知でしょうか。ヒットするのは、「個人で融資をしてます。お気軽にご相談ください。」など、個人間での金銭の貸し借りをうたった書込ですが、個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、「貸金業」に該当します。

金融庁では、個人間融資に関する注意喚起を広く一般に行っていますが、これに加えて、令和元年11月から、Twitterにおいて個人間融資の勧誘を行っている悪質な書込みに対し、金融庁公式Twitterアカウントから直接返信することで、個別に注意喚起を行っています。これまでに、400件を超えるアカウントに直接返信を実施し、約8割のアカウントが削除・凍結されました。また、令和3年8月には、若者に人気のInstagramにおいても金融庁公式アカウントを開設し、Twitterと同じように、直接返信を始めました。

ヤミ金融は、法外な高金利を請求してきます。また、お金を借りる際に渡した個人情報を悪用されて、トラブルに巻き込まれる可能性もあります。皆さまにおいては、「気軽に相談してください。」という個人間融資の書込を見つけても、ヤミ金融相手に相談してしまうことのないよう、十分に注意してください。

|

③ 後払い(ツケ払い)現金化

後払い(ツケ払い)現金化とは、商品を代金後払いで販売し、その商品のレビューを投稿することへの報酬名目などで、利用者に現金を融通するものです。商品売買を装っているので、一見、問題がなさそうに見えるかもしれませんが、実態は、お金に困っている人にまず現金を交付し、後日、給料日などに高額な代金を支払わせるという取引であり、翌月の給料日に返済させることを前提にお金を貸しつけるのと極めて似た構図となっています。形式的に後払いによる商品売買であっても、その経済的な実態が貸付けであれば、貸金業に該当します。

後払い(ツケ払い)現金化業者の広告においては、「即日現金化」「レビュー投稿で現金報酬GET」など、お金に困っている人にとって甘い言葉が並べられています。しかし、目先の現金を手に入れても、その後の高額な支払いによりかえって経済的生活が悪化する危険性がありますし、お金を借りる際に渡した個人情報を悪用されて、トラブルに巻き込まれる危険性もあります。皆さまにおいては、甘い言葉には様々な危険があることを踏まえ、十分に注意してください。

|

※ 相談窓口等については、以下をご参照ください。

[給与の買取りをうたった違法なヤミ金融にご注意ください!]

https://www.fsa.go.jp/ordinary/chuui/kinyu_chuui2.html

[SNS等を利用した「個人間融資」にご注意ください!]

https://www.fsa.go.jp/ordinary/chuui/kinyu_chuui.html

[「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~]

https://www.fsa.go.jp/ordinary/chuui/cashing_chuui.html

補足1)上記②と③について、政府広報ラジオ(2021年8月22日放送)にて詳しく説明していますので、お時間があればお聞きください。

[政府広報オンライン ラジオ番組「手軽が危険!新たな手口のヤミ金融」]

https://gov-online.go.jp/pr/media/radio/sc/backnumber/202108.html

補足2)適法な登録業者かどうかは、以下のサイトで調べることができます。

[登録貸金業者情報検索入力ページ]

https://clearing.fsa.go.jp/kashikin/index.php![]()

「霞が関ダイアログ」オンライン開催

~金融機関の特徴的な取組事例及び各府省庁施策を紹介~

本年9月8日及び22日、金融庁地域金融支援室及び地域課題解決支援チーム※1は、「霞が関ダイアログ」※2をオンラインで開催しました。全国各地の地域金融機関、地方公共団体等の有志が2日間で延べ約200名程度、ご参加いただきました。

9月8日は、内閣官房まち・ひとしごと創生本部事務局との連携企画として、内閣府特命担当大臣(地方創生担当)から表彰された「令和2年度 地方創生に資する金融機関等の特徴的な取組事例」のうち3事例について、実際に取組を行った各金融機関担当者から紹介いただきました。

冒頭に、当事務局の澤飯 敦参事官から「地方創生の取組の推進には、各地域の情報やネットワーク等を持っている地域金融機関の役割が重要です。毎年度、特徴的な取組事例の応募に、非常に多くの先駆性ある素晴らしい取組が寄せられるので、私たちも下審査の過程で各事例を興味深く拝見しておりまして、本日の各金融機関からのご説明も大変楽しみにしています。」とご挨拶をいただきました。

|

| 写真:澤飯参事官の冒頭挨拶 |

今回の事例は、「開放特許を活用した地域活性化支援」、「シェアオフィスを結節点にした創業・事業承継等の取組」、地域課題解決支援チームも伴走支援した「石川県における特別保証認定プロセスの電子化」と、いずれも各金融機関が主体となって多様な組織体と連携した取組が紹介されました。実際に担当した金融機関職員からの説明により、取り組んだ人でしか分からない苦労や、取組に当たっての担当者目線での気づき等を交えた事例紹介であったため、参加者からは「とても有意義な情報を持ち帰ることができた」「登壇者や参加者同士の出会いがあり、多くのヒントをいただけた」「実際に活動された方と直接対話できる機会、ここでしか得られない情報も多い」との声が聞かれ、今後も霞が関ダイアログ等を通じて、各金融機関職員はじめとする地域と地域が双方向で対話できる場を創っていきたいと考えています。

次に、9月22日では、主催する金融庁を含め6省庁が連携して、各府省庁担当者が地域に届けたい施策を紹介し、実際に地域で取り組む地域金融機関、地方公共団体等の参加者と直接議論しました。

今回はSDGs特別企画と題して、地方創生SDGs金融や水産養殖、女性高齢者の活躍推進、環境政策等、幅広いテーマを発信し、参加者からは「国の担当者、全国各地の担当者が垣根を越えて議論する力を感じ、刺激を受けた」「脱炭素の話題が増える中、とても良い学びの機会になった。また、他の参加者の質問を通じて、たくさんの気づきを得ることができた」との声が聞かれるとともに、「国の施策を直接聞く貴重な機会であり、現在進めている地域活性化の取組に活かしたい」といった声も聞かれ、早速、各地域の取組に活かそうとする動きも感じました。

|

| 写真:「霞が関ダイアログ」の様子 |

今後も、金融庁地域金融支援室及び地域課題解決支援チームでは、有志のネットワークを通じて、霞が関と地域、地域と地域をつなぐことで、施策の浸透・好事例の展開を引き続きサポートしていきます。

● 9月8日開催(地方創生に資する金融機関等の特徴的な取組事例)|

開放特許を活用した自走する地域活性化支援

~福祉事業者と開放特許による全国初取組~

|

大牟田柳川信用金庫

|

|

シェアオフィスを結節点にした創業・事業承継・人材雇用の有機的支援による地域産業の活性化

|

大阪信用金庫

|

|

特別保証認定プロセスの電子化(新型コロナ関連融資)によって、資金繰り支援の大幅な迅速化を実現

|

北國銀行

のと共栄信用金庫

|

● 9月22日開催(府省庁等施策)

|

地方創生SDGs金融を通じた自律的好循環形成に向けて

|

内閣府地方創生推進事務局

|

|

養殖業事業性評価ガイドライン~養殖業の目利き指針~

|

水産庁

|

|

地方創生における女性と高齢者の活躍の推進に向けて

|

内閣官房まち・ひと・しごと創生本部事務局

|

|

地域脱炭素ロードマップ ~脱炭素を通じた地域課題の解決に向けて~

|

環境省

|

|

建設業キャリアップシステム

|

国土交通省

|

|

地方創生カレッジ

|

内閣官房まち・ひと・しごと創生本部事務局

|

※1 「地域課題解決支援チーム」については、

https://www.fsa.go.jp/policy/chiikikadaikaiketsushien-team/chiiki-kadai-top.htmlをご参照ください。

※2 金融庁と各省庁有志が協働で企画し、各省庁等の実務担当者と金融機関や地方公共団体の現場職員が直接対話する機会を通じて、地方創生を目的とした各省庁施策や取組の理解を深め、各地域における取組の促進を図るもの。

市場へのメッセージ(課徴金納付命令勧告等について)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、本年8月31日に掲載した「市場へのメッセージ」の内容の一部についてご紹介します。

※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20210831-1.html![]()

証券監視委は、ネットワンシステムズ株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、本年6月11日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました※。

【法令違反の内容】

当社は、当社が行った不正な会計処理により、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の有価証券報告書等を関東財務局長に提出しました。

・平成28年3月期有価証券報告書(平成28年6月17日提出)等、合計19本

【不正な会計処理】

当社が行った不正な会計処理の概要は、下記のとおりです。

(1) 架空循環取引による売上の過大計上等

当社は、物品販売とその仕入れを内容とする取引を複数の企業との間で繰り返し、売上及び売上原価を計上しました。

しかし、当該取引は物やサービスがやり取りされておらず、当社の元社員は、自らが偽造した注文書や見積書を当該複数の企業に送付し、当該複数の企業にその内容に合致した証憑の作成等をさせていました。

したがって、これらの取引は架空循環取引であり、それにより当社は連結財務諸表において、売上及び売上原価を過大に計上しました。

(2) 架空循環取引に係る売上原価の過大取消

当社は、有価証券報告書等の訂正報告書を提出し、上記(1)の架空循環取引に係ると判断した売上及び売上原価を取り消しました。

しかし、当社の調査の結果、取り消した売上原価の中には、本架空循環取引とは関係のないA社へ発注した取引について、本架空循環取引とは関係のないB社が当社に対して役務提供等を行ったものが含まれていました。具体的には、当社の元社員が、本架空循環取引とは関係のない当社の実案件の採算を良く見せるため、当該実案件に係る当社からB社への発注金額を必要な金額よりも低く抑えるようにB社に要請しつつ、その埋め合わせとして、本架空循環取引から流出させた資金の一部を、A社を通じてB社に支払わせていました。

これらのことから、当社の元社員は、本架空循環取引を利用して実取引に係る原価の付替を行っていたと認められ、当社は、付替えられた原価について売上原価として計上すべきでしたが、上記の有価証券報告書の訂正報告書において、この付替えられた原価相当額を過大に取り消したことにより、当社の連結財務諸表において売上原価を過少に計上しました。

なお、当該原価の付替えについて、当社は、当社の元社員の供述により認識していましたが、十分な調査を実施することなく、当該資金の流出による当社の会計処理への影響については検討しませんでした。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

※ 本年6月11日公表、「ネットワンシステムズ株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について」は、https://www.fsa.go.jp/sesc/news/c_2021/2021/20210611-1.html![]() をご参照ください。

をご参照ください。

銀行をご利用のお客様さまへ

-新型コロナウイルスの感染を防ぐために-

|

先月の金融庁の主な取組み(令和3年9月1日~9月30日)

- ・事業者の実情に応じた資金繰り支援等の徹底について金融機関に要請(9月10日)

- ・「会計監査の在り方に関する懇談会(令和3事務年度)」(第1回)議事次第について公表(9月15日)

- ・保険会社等における障がい者等に配慮した取組みに関するアンケート調査の結果について公表(9月16日)

- ・「104コンソーシアムxつみップオンライン」の開催について公表(9月17日)

- ・「基幹系システム・フロントランナー・サポートハブ」支援決定案件について公表(9月24日)

- ・「金融庁地銀経営統合・再編等サポートデスク」が活用された第1号案件として、資金交付制度に係る「実施計画」の認定について公表(9月28日)

- ・自己資本比率規制(第1の柱・第3の柱)における信用リスク、CVAリスク及びマーケット・リスクに係る告示の一部改正(案)等について公表(9月28日)

- ・金融機関における貸付条件の変更等の状況について更新(9月30日)

編集後記

今月号では、ほぼ全ての申請・届出(約4千件)のオンライン化!や、シンガポールにおけるフィンテック関係 の取組みを紹介させていただきました。次号以降も、多彩な取組みを紹介させていただきます。

雑駁で大変恐縮ですが、今回は、私の職場の身近なお手本(仮名:☆さん)をご紹介します。

☆さんは、フットワークの良さで、様々な荒波を乗り越えられている職員です。

| 先日は、仕事が立て込んでいる合間でも、☆さんは、職階の離れたヨット愛好家の上司に対して「どうヨットはやるのですか。あらよっと(ヨット)ですか。」と一服の清涼剤をテキパキと提供していました。。。 ☆さんの硬軟織り交ぜた引き出しの多さに感服するとともに、 チーム内での自由闊達なコミュニケーションが職場で励行されている効果を実感しました。(自分も、このようになりたいものです、、、) |

|

- 金融庁広報室長 齊藤 貴文

- 編集・発行:金融庁広報室

サイトマップ

![]()