市場へのメッセージ(令和3年8月31日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告2件、相場操縦に対する課徴金納付命令勧告1件、内部者取引事件及び偽計事件の告発各1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

また、「不公正取引に関する課徴金事例集」及び「開示検査事例集」の公表について掲載しました。本事例集が活用されることにより、すべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しています。

加えて、「証券取引等監視委員会の活動状況」の公表についても掲載しました。本活動状況は、令和2年度の当委員会の活動状況を取りまとめたものです。多くの市場関係者や投資家の皆様にも読んでいただき、当委員会の活動への理解が深まり、公正・透明な市場の構築に資する一助となれば幸いです。

<目次>

- ネットワンシステムズ株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 第一商品株式会社における有価証券報告書の虚偽記載に係る課徴金納付命令勧告について

- イズミ株式ほか6銘柄に係る相場操縦に対する課徴金納付命令の勧告について

- 不公正取引に関する課徴金事例集の公表について

- 証券取引等監視委員会の活動状況の公表について

- ジェイリース株式会社株券に係る内部者取引事件の告発について

- 株式会社Nutsに係る偽計事件の告発について

- 「開示検査事例集」の公表について

1. ネットワンシステムズ株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、ネットワンシステムズ株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和3年6月11日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不正な会計処理により、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の有価証券報告書等を関東財務局長に提出しました。

・平成28年3月期有価証券報告書(平成28年6月17日提出)等、合計19本

【不正な会計処理】

当社が行った不正な会計処理の概要は、下記のとおりです。

(1) 架空循環取引による売上の過大計上等

当社は、物品販売とその仕入れを内容とする取引を複数の企業との間で繰り返し、売上及び売上原価を計上しました。

しかし、当該取引は物やサービスがやり取りされておらず、当社の元社員は、自らが偽造した注文書や見積書を当該複数の企業に送付し、当該複数の企業にその内容に合致した証憑の作成等をさせていました。

したがって、これらの取引は架空循環取引であり、それにより当社は連結財務諸表において、売上及び売上原価を過大に計上しました。

(2) 架空循環取引に係る売上原価の過大取消

当社は、有価証券報告書等の訂正報告書を提出し、上記(1)の架空循環取引に係ると判断した売上及び売上原価を取り消しました。

しかし、当社の調査の結果、取り消した売上原価の中には、本架空循環取引とは関係のないA社へ発注した取引について、本架空循環取引とは関係のないB社が当社に対して役務提供等を行ったものが含まれていました。具体的には、当社の元社員が、本架空循環取引とは関係のない当社の実案件の採算を良く見せるため、当該実案件に係る当社からB社への発注金額を必要な金額よりも低く抑えるようにB社に要請しつつ、その埋め合わせとして、本架空循環取引から流出させた資金の一部を、A社を通じてB社に支払わせていました。

これらのことから、当社の元社員は、本架空循環取引を利用して実取引に係る原価の付替を行っていたと認められ、当社は、付替えられた原価について売上原価として計上すべきでしたが、上記の有価証券報告書の訂正報告書において、この付替えられた原価相当額を過大に取り消したことにより、当社の連結財務諸表において売上原価を過少に計上しました。

なお、当該原価の付替えについて、当社は、当社の元社員の供述により認識していましたが、十分な調査を実施することなく、当該資金の流出による当社の会計処理への影響については検討しませんでした。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

2. 第一商品株式会社における有価証券報告書の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、第一商品株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和3年6月18日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不正な会計処理により、財務諸表に過大な純資産を計上することによって、「重要な事項につき虚偽の記載」がある下記の有価証券報告書を関東財務局長に提出しました。

・平成28年3月期有価証券報告書(平成28年6月30日提出)

【不正な会計処理】

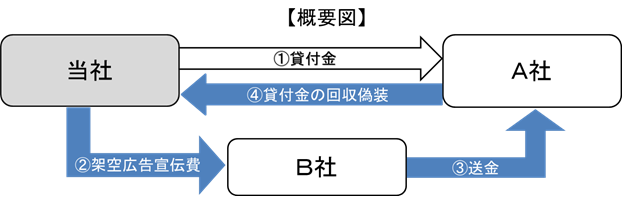

当社は、回収見込みがないA社に対する貸付金について、以下のとおり貸倒損失の計上を回避しました。

① 連帯保証及び担保継続の偽装

当社は、当該貸付金に係る連帯保証及び担保が解除された時点において、これまで回収可能と判断していた担保株式の時価相当額について貸倒損失の計上等を行わなければならないため、連帯保証及び担保を解除した事実を取締役ほか限られた範囲のみの秘密にしました。当社は、担保株式の管理を引き続き行う等、会計監査人を含め対外的には連帯保証及び担保が継続しているかのように装って、損失計上を回避しました。

② 回収偽装

当社は、当該貸付金について、会計監査人から担保権を実行して担保株式を処分した資金を返済に充当し、充当しきれない差額は回収不能として貸倒損失として処理すべきとの指摘を受けました。

これに対して当社社長は、経理本部長に損失計上を回避するための案を検討するように指示し、当社は、取引のあったB社に対して架空の広告宣伝費を水増しして支払い、B社からこれをA社に送金させ、さらにA社から当社へ当該資金を還流させることにより、当該貸付金の回収を偽装しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示記載違反に対して、引き続き厳正に対処してまいります。

3. イズミ株式ほか6銘柄に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和3年6月18日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、インターネット取引を行っていた個人投資家が、本人及び知人名義の合計4つの証券口座を利用して、イズミ株式ほか6銘柄(※)の売買を誘引する目的をもって、相場操縦を行った事案です。

課徴金納付命令対象者は、下記の期間、それぞれの銘柄について10分間~5時間弱の間に、最良売り気配への複数の売り注文発注(売り見せ玉)と、最良買い気配への複数の買い注文発注(買い見せ玉)を繰り返すことなどにより、イズミ株式ほか6銘柄の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買を行いました。

(※)対象銘柄は以下の7銘柄です。

1.住友大阪セメント株式会社

(違反行為期間:平成30年12月12日 午後1時37分頃~午後1時48分頃)

2.九州旅客鉄道株式会社

(違反行為期間:平成30年12月20日 午前9時12分頃~午前9時22分頃)

3.株式会社バンダイナムコホールディングス

(違反行為期間:平成31年1月10日 午前9時16分頃~午後2時3分頃)

4.株式会社イズミ

(違反行為期間:平成31年2月5日 午前10時6分頃~午前10時17分頃)

5.大成建設株式会社

(違反行為期間:令和元年6月28日 午前9時9分頃~午前9時53分頃)

6.AGC株式会社

(違反行為期間:令和元年7月1日 午前9時57分頃~午後1時48分頃)

7.株式会社小糸製作所

(違反行為期間:令和元年8月21日 午前10時51分頃~午前11時4分頃)

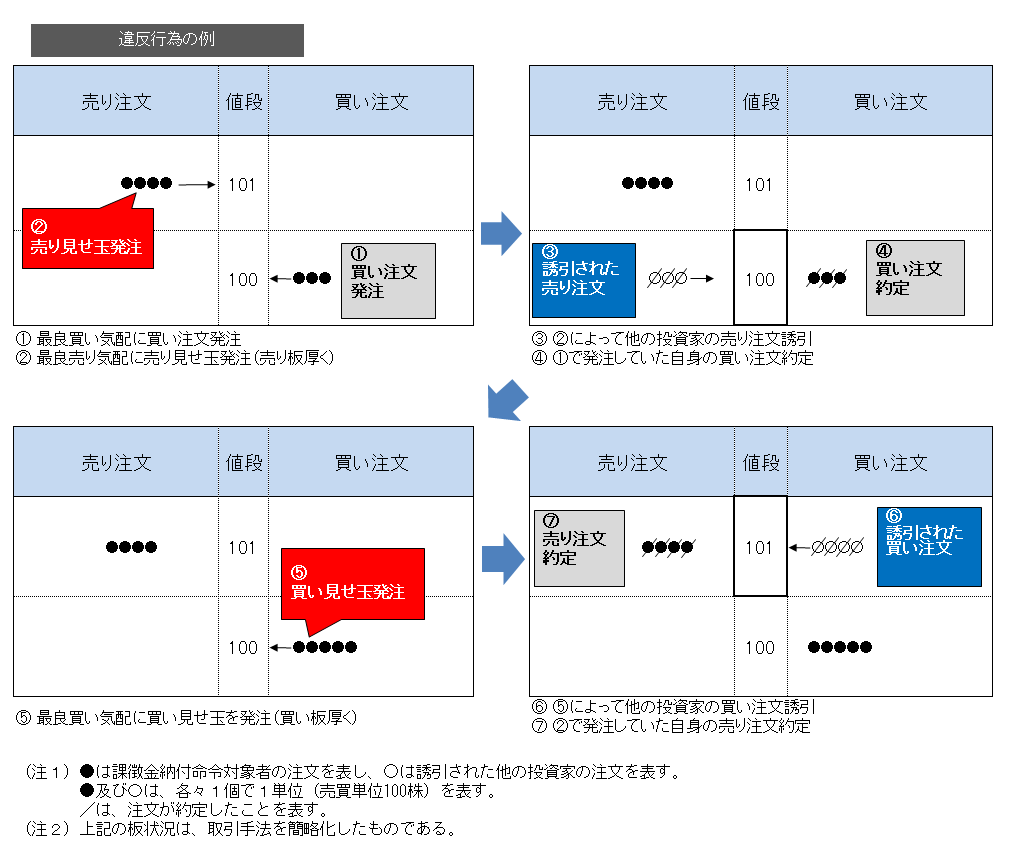

具体的な取引手法は次のようなものです。

① 先に、最良買い気配に複数の買い注文を発注した上で

② 最良売り気配に複数の売り注文を発注して売り板を厚くする(売り見せ玉)

③ ②によって他の投資家の売り注文を誘引する

④ ①で発注していた自身の買い注文を約定させる

⑤ 次に、最良買い気配に複数の買い注文を発注して買い板を厚くする(買い見せ玉)

⑥ ⑤によって他の投資家の買い注文を誘引する

⑦ ②で発注していた自身の売り注文を約定させる

⑧ 売り見せ玉サイクル(上記②、③、④)と買い見せ玉サイクル(上記⑤、⑥、⑦)を繰り返す

⑨ 最終的に板に残った注文を全て取り消す

本件違反行為で使われた取引手法の例を図示するとこのようになります。

【証券監視委からのメッセージ】

インターネット取引の普及及び発注システムの進歩等により、個人投資家・機関投資家を問わず、迅速かつ大量の発注・取消が可能となっている中、相場操縦規制違反は後を絶ちません。

証券監視委は、これまでに相場操縦規制違反について多数の告発・勧告を行ってきており、個人投資家による相場操縦行為も含め、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施し、法令違反が認められた場合には、課徴金勧告や刑事告発を行っています。

4. 不公正取引に関する課徴金事例集の公表について

証券監視委は、令和3年6月24日、「金融商品取引法における課徴金事例集~不公正取引編~」(以下、「事例集」といいます。)を公表しました。事例集は、証券監視委が、主に令和2年4月から令和3年3月までの間に、金融商品取引法違反となる不公正取引に関し課徴金納付命令の勧告を行った事案の概要を取りまとめ、事例として紹介するものです。各事例において、勧告することの意義や特徴等も記載しております。

また、すべての市場利用者に関心を持っていただけるよう事例集の冒頭にコラムを配置しました。

以下は、コラムの一例です。

● 不自然な取引は見逃さない

● インサイダー取引後の状況~インサイダー取引により得るもの失うもの~

● 勧告件数が最も多いのは、公開買付け事案

● 情報管理の重要性について改めて認識を!

● 取引推奨規制違反について

● 課徴金額の算定について~課徴金額は一般的に期待し得る利得相当額~

証券監視委としては、不公正取引の未然防止という観点から、事例集を、

(1)重要事実等の発生源となる上場会社等におけるインサイダー取引管理態勢の一層の充実

(2)公開買付け等企業再編の当事者からフィナンシャル・アドバイザリー業務等を受託する証券会社・投資銀行等における重要事実等の情報管理の徹底

(3)証券市場のゲートキーパーとしての役割を担う証券会社における適正な売買審査の実施

のためにそれぞれ役立てていただくことを期待しております。

事例集が活用されることにより、すべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しております。

5. 証券取引等監視委員会の活動状況の公表について

証券監視委は、金融庁設置法第22条の規定に基づき、毎年、活動状況等を公表しています。今回は、その29回目として、令和2年度(令和2年4月1日~令和3年3月31日)の「証券取引等監視委員会の活動状況」を令和3年6月30日に公表しました。6. ジェイリース株式会社株券に係る内部者取引事件の告発について

証券監視委は、令和3年6月30日、金融商品取引法違反(内部者取引、情報伝達)の嫌疑で、嫌疑者2名を福岡地方検察庁に告発しました。【事案の概要】

第1 犯則嫌疑者Aは、J・PROTECT株式会社(以下「J・PROTECT」といいます。)の代表取締役を務めていたもので、令和元年12月中旬頃、東京証券取引所市場第一部に株券を上場していたジェイリース株式会社(以下「ジェイリース」といいます。)とJ・PROTECTとの間でなされていた保証委託契約等の交渉に関し、ジェイリースが、株式会社ラカラジャパンとの間で業務上の提携を行うことについての決定をした旨の重要事実を知り、あらかじめジェイリース株券を買い付けさせて利益を得させる目的をもって、同重要事実の公表前である令和2年5月下旬頃、犯則嫌疑者Bに対し、同重要事実を伝達したものであり、これにより同人が、法定の除外事由がないのに、同重要事実の公表前である同月下旬頃、証券会社を介し、東京証券取引所において、自己名義及び他人名義で、ジェイリース株券合計9万株を代金合計約2270万円で買い付け

第2 犯則嫌疑者Bは、令和2年5月下旬頃、犯則嫌疑者Aから、前記重要事実の伝達を受け、法定の除外事由がないのに、同重要事実の公表前である同月下旬頃、証券会社を介し、東京証券取引所において、自己名義及び他人名義で、ジェイリース株券合計9万株を代金合計約2270万円で買い付け

たものです。

【本件の意義】

本件は、ジェイリース株式会社と保証委託契約等の締結の交渉をしていたJ・PROTECT株式会社の代表取締役である犯則嫌疑者Aが、ジェイリースが株式会社ラカラジャパンと業務提携する重要事実を、その交渉に関して知り、利益を得させる目的をもって、その公表前に、犯則嫌疑者Bに対し伝達し、Bが同重要事実の公表前に、ジェイリース株券を買い付け、多額の利益を得た事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違反行為に対し、厳正に対応していきます。

7. 株式会社Nutsに係る偽計事件の告発について

証券監視委は、令和3年7月12日、金融商品取引法違反(偽計)の嫌疑で、嫌疑法人1社及び嫌疑者4名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑法人株式会社Nuts(以下「犯則嫌疑法人」といいます。)は、東京証券取引所が開設するジャスダック市場に上場し、会員制医療施設の運営及び会員権販売等の事業を営んでいたもの、犯則嫌疑者Aは、犯則嫌疑法人の大株主であり、犯則嫌疑法人の事業全般を実質的に統括管理していたもの、犯則嫌疑者Bは、犯則嫌疑法人の代表取締役として、Aと共に、犯則嫌疑法人の事業全般を統括管理していたもの、犯則嫌疑者C及び犯則嫌疑者Dは、上場会社が行う資金調達の仲介等を通じて手数料収入等を得ていたもので、犯則嫌疑者らは、共謀の上、犯則嫌疑法人の業務及び財産に関し、前記施設の入会に関わる売上高につき虚偽の事実を公表することにより、犯則嫌疑法人の株価を維持上昇させるとともに、犯則嫌疑法人が発行した新株予約権の行使を促進させることなどを企て、前記新株予約権の行使促進等のため、及びその株価の維持上昇を図る目的をもって、令和元年6月17日から同年12月26日までの間、7回にわたり、真実は、前記施設の入会に関わる売上高が、同年5月までに前記施設の入会者から支払を受けた合計2000万円のみであったのに、前記施設の会員権販売に基づく入会金の支払を受けたかのように装うなどした上、TDnetにより、前月の前記施設の入会に関わる売上高があった旨の虚偽の事実を公表し(公表した売上高合計5億6300万円)、もって、有価証券の取引のため、及び有価証券の相場の変動を図る目的をもって、偽計を用いました。

【本件の意義】

本件は、犯則嫌疑者らが共謀のうえ、株価の維持上昇を図る目的及び新株予約権の行使促進等のため、適時開示制度を悪用し、虚偽の売上高を継続的に公表した事案です。

半年以上にわたり継続的に公表された虚偽の売上高は合計で5億円を超えるなど、市場の公正性に与えた影響等諸般の事情に照らすと、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

8. 「開示検査事例集」の公表について

証券監視委は、令和3年7月30日、令和3年度版の「開示検査事例集」を公表しました。「開示検査事例集」は、市場関係者の皆さんに適正な情報開示に向けた取組みを積極的に行っていただけるよう、毎年、証券監視委による開示検査の最近の取組みや、開示検査によって新たに判明した開示規制違反の内容、その背景・原因及び是正策等の概要を中心にご紹介しています。

今般公表しました「開示検査事例集」では、新たに昨事務年度(令和2年7月~令和3年6月)に実施した開示検査の概要・事例等を追加し、ご紹介しています。

昨事務年度において実施した開示検査の概要は、次のとおりです。

・ 開示検査を実施したのは23件であり、そのうち16件が終了しました。

・ 開示検査を終了した16件のうち、開示書類における重要な事項についての虚偽記載等が認められた9件について課徴金納付命令勧告を行いました。

・ 架空循環取引による売上の過大計上、海外子会社による不正会計、関連当事者取引に係る注記の不記載等が追加されています。

また、「開示検査事例集」では、昨事務年度前に開示検査を実施した事例で、開示規制違反について課徴金納付命令勧告を行った事例、課徴金納付命令勧告は行わなかったものの、開示規制違反の背景・原因について上場会社と共有した上で、適正な情報開示に向けた体制の整備等を促した事例等、さまざまな事例を積極的にご紹介しています。

さらに、「監視委コラム」において、最近の検査事例を通じてクローズアップされた不正会計の実態の他、開示検査、開示制度等に関する様々な話題について解説しています。

証券監視委としては、「開示検査事例集」を通じて、市場関係者の皆様に、開示規制違反の手法、背景・原因等や証券監視委の取組みについて理解を深めていただくことで、上場会社とその会計監査人である公認会計士・監査法人とのコミュニケーションや投資家の皆様と投資先である上場会社との対話がますます活発に行われることを期待しています。そして、その活発なコミュニケーションや対話は、開示規制違反の未然防止・再発防止につながるものと確信しています。

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)