アクセスFSA 第92号(2011年2月)

「第4回開示制度ワーキング・グループ」の会合で挨拶をする東副大臣(1月19日) |

財務局長会議で挨拶をする自見大臣(1月27日) |

【フォトギャラリー】

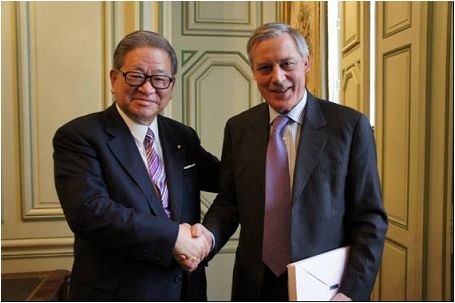

自見大臣は、1月9日から5日間の日程で、フランス・ベルギーを訪問し、フランスにおいて、ラガルド経済・財務・産業大臣(写真上)、ノワイエ・フランス銀行総裁(写真下)、ベッソン経済・財務・産業大臣付産業・エネルギー・デジタル経済担当大臣、バイイー ラ・ポスト会長等と面談を行ないました。

また、ベルギーでは、バルニエ欧州委員と面談を行いました。

仏・ラガルド経済・財務・産業大臣(左)と握手する自見大臣

仏・ノワイエ銀行総裁(右)と握手する自見大臣

【特集】

第7回国際コンファレンスの開催について~アジアの成長と金融セクターの役割~(2011年2月3日 開催)

金融庁金融研究センターでは、年1回、アジア、欧米、国際機関から研究者、当局者、実務家などを招き、望ましい金融規制・監督のあり方等について、官学中心として国際コンファレンスを開催しています。今回は、「アジアの成長と金融セクターの役割」をテーマとして、アジア開発銀行研究所および慶應義塾大学グローバルCOEとの共催により、2月3日(木)に開催いたしました。国内外の研究者、政府・中銀関係者、金融機関、在京各国大使館関係者など、300名強の参加がありました。

冒頭にて、東祥三内閣府副大臣(金融担当)が挨拶し、「我が国の金融・資本市場が、今後より一層、市場としての機能を充実・強化させることにより、アジアの一大金融センターとして、アジアと共に発展していくことを目指している。アジア各国、オーストラリアの研究者、当局者、金融機関の方を招きコンファレンスを開催することは大変意義深いことだ」と述べました。

本コンファレンスでは、セッション1~4に別れて、経済成長著しいアジアにおいて持続的な経済成長を支えるために求められる金融セクターの役割や、望ましい金融規制・監督のあり方について、報告・議論を行いました。セッション毎の報告・議論の概要は、下記のとおりです(吉野直行 金融研究センター長、慶應義塾大学経済学部教授)作成の『コンファレンス結果概要』から抽出。)。

○「アジアにおける金融・資本市場の発展と金融規制に対するインプリケーション」(セッション1)

2007年に発生したサブプライムローン危機は、アメリカのみならず、ヨーロッパにも、大きな影響を及ぼし、2008年春には、金融システムを安定化させるための金融機関救済策が打ち出され、金融危機は終息に向かうかと思われましたが、2010年にはギリシャ等の財政破たんに直面しています。

河野正道金融庁総務企画局総括審議官(国際担当)(以下写真)は、(i)金融の監督・規制の枠外に置かれている金融機関の問題(シャドーバンキング問題)、(ii)世界的な議論の場となっているG20や金融安定理事会にて設定する規制ルールが、世界的に適用されるためのグローバルな支持の必要性、(iii)今回の金融危機後の金融システムは、欧米とアジアでは大きく異なっており、アジアからの発信も必要であることに言及しました。

フンソク・リー氏(韓国金融委員会国際協力局次長)は、韓国では、外貨不足に見舞われ、それが信用収縮につながり、流動性の欠如に対して、韓国政府は銀行の外貨借り入れへの保証を実施したと報告しました。また、世界的に議論されている規制・ルールについては、統一基準であることが必要で、さもなければ、規制逃れが発生してしまうことを懸念していると述べました。

石井詳悟氏(国際通貨基金アジア太平洋地域事務所長)は、グローバル経済は回復基調ではあるが、CDS スプレッドの拡大に見られるように、銀行の信用低下が、まだ観察されていると述べました。アジアでは、資金の流入増大によるマクロ的なリスクの可能性もあり、安定的な資金フローの確保のための方策の検討も必要であると指摘しました。

ピエトロ・ジネフラ氏(イタリア中央銀行アジア地域代表)は、ヨーロッパの現状を説明し、European Systemic Risk Board(ESFS)の設立によるマクロプルーデンス政策、ESFSによる金融機関の監督規制が実施されていると報告しました。さらに、ギリシャ・アイルランドなどヨーロッパの動きに見られるように、財政赤字を拡大させないという政策の遂行も喫緊の課題であると述べました。

また、セッション1の議論では、「世界標準の統一的なルール」は必要であるが、しかし、ある程度、弾力的に適用した方が望ましい国も存在するので、ガイディッド・ディスクレション(Guided Discretion)が必要ではないかと指摘されました。

○「アジア各国における金融セクターの金融規制・監督の現状~中国、インド、タイ、フィリピンのケーススタディ~」(セッション2)

中国・インド・タイ・フィリピンに関する報告の概要は下記のとおりです。

中国について:

ルオ・ピン氏(中国銀行業監督管理委員会研修担当局長)は、中国では、グローバルなスタンダードに国内の規制・監督基準の平仄をいかに合わせていくかが重要であると述べました。グローバル化は、世界各国に大きなメリットをもたらすと同時に、危機の伝播が世界的な規模で発生するという弱点も示しているとし、今回のサブプライムローン問題では、中国の金融機関は大きな打撃を受けなかったため、バーゼル3の自己資本比率規制、流動性規制についても、前向きに対処できる環境にある一方、中国は現在、銀行貸出の急拡大、貸出の質の劣化の懸念に直面しており、金融規制と金融技術発展の促進のバランスを考慮した金融監督が必要であると報告しました。

インドについて:

アビジット・セン・グプタ氏(ジャワハルラール・ネルー大学准教授)は、今回の金融危機により、インドの産業は大きな打撃を受けたとし、特に、中小企業の打撃が大きく、雇用削減、生産カットが続いていると報告しました。しかし、2009年半ばからは、政府による政策の効果もあり、経済が再び上向きに推移しており、バーゼル3の導入については前向きの姿勢であるが、実際の適用については配慮が必要であると述べました。

タイについて:

バンディド・ニジャタワォーン氏(前タイ中央銀行副総裁)は、タイの金融監督・規制では、バーゼル2、IAS39基準を導入し、金融セクターの改革を続けてきたと述べました。2009年に開始した“第2次金融マスター・プラン(FSMP2)”(金融セクターの5ヵ年開発計画)では、金融機関の競争を促進することによる効率性の向上、不良債権の削減・コストの削減を目指しており、今後は、グローバル化に直面し、複雑化している金融市場において、銀行のリスク管理を向上させ、国民がさまざまな金融サービスを利用できるように促すことが必要と指摘しました。また、金融セクターを強化することにより、国内貯蓄が、資金を必要とする部門(投資)に、効率的に循環する環境を作っていくことが望まれると述べました。

フィリピンについて:

ディワ・C・ギニグゥンドゥ氏(フィリピン中央銀行副総裁)は、1997年のアジア通貨危機以降、フィリピン中央銀行(BSP)による監督規制・預金保険制度の拡充は、効果を発揮しており、グローバルな金融市場の発展に対して、引き続き、金融イノベーション・金融の技術開発を進めていく所存であると述べました。

○「アジアの金融・資本市場と金融業の課題および成長戦略」(セッション3)

セッション3の報告・議論の概要は、下記のとおりです。

柏木茂介氏(野村ホールディングス(株)執行役員リスク・アドバイザリー・グループ担当)の報告では、中国・インド・マレーシアなど銀行中心の金融システムであるアジアを、アジア債券市場の活性化などを通じて、資本市場を通じた金融チャネルも育成することの必要性が強調されました。具体的には、(i)国境を越えて、ルールが共通であること、(ii)金融のハード面のインフラ整備、(iii)新たな規制を設ける場合(たとえば、流動性に関する規制)には、その影響を考慮して導入すべきであり、(iv)信頼性のある効率的な決済システムの構築、(v)アジア全体の金融サービスの互いの競争の中から、より良い金融システムを構築するという意気込みが必要であると述べました。

鷲見周久金融庁総務企画局参事官(国際・競争力強化)は、日本では、サブプライムローン問題の銀行業に対する直接的な影響は小さかったが、株価下落による銀行保有株式の価値の低下は著しく、金融仲介機能の維持の観点から、11金融機関に対する資本注入等の措置が講じられたと述べました。また、アジアに長期の安定的な資金を呼び込むため、チェンマイ・イニシアティブ(CMI)、アジア債券市場育成イニシアティブ(ABMI)を進めることの必要性が指摘されました。

ベリンダ・ギブソン氏(オーストラリア証券投資委員会副委員長)は、規制ルールの統一的な適用・透明性の確保の必要性を強調し、規制の抜け道を作らないことが不可欠であること、さらに、規制当局間での情報の交流、資本移動についても透明性を高めることが不可欠であると結論づけました。

瀬口二郎氏(メリルリンチ日本証券(株)代表取締役社長、バンク・オブ・アメリカ・グループ在日代表アジア太平洋地域コーポレートバンキング投資銀行部門共同責任者)は、アジアのチャレンジとしては、現在のアジア地域の高い成長率をいかに維持するかにあると述べました。アジアの金融機関の役割は、アジア域内で蓄えられている貯蓄を、いかに効率的に循環させるかにあり、特に、銀行はリスクマネジメントをしっかり行う必要があると指摘しました。さらに、アジアの金融機関は、長期の安定的な資金をアジア域内に循環させる機能を担うことが望まれると報告しました。効率的な資金循環を促すためには、透明性の高い金融活動、金融機関のガバナンスの強化などが必要であると述べました。

また、セッション3の議論では、バーゼル3の適用について、流動性不足に対処するための自己資本が必要となるため、金融機関への影響が大きいことが指摘されました。サブプライムローン問題の原因でもある、「新しい金融技術」が、金融システム全体に与える影響も考慮した規制である必要がある半面、技術進歩を阻害しない規制であることが必要であると指摘されました。アジア債券市場の発展のためには、流動性の確保が必要であり、投資家は必ずしも満期まで保有するわけではないことが指摘されました。

○「パネル・ディスカッション」(セッション4)

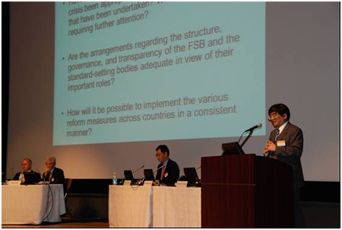

セッション4では、冒頭にて議長(吉野直行 金融研究センター長・慶應義塾大学経済学部教授 以下写真)が、これまでのセッションについて総括した上で、パネル・ディスカッションが行われました。議論の要旨は以下のとおりです。

サブプライムローンをはじめとする金融危機は、まず、第一に、中央銀行による流動性の過剰供給から始まることが多く、景気の悪化を防ぐため、金融緩和政策が施行されます。貸出しが増加し、資産価格が徐々に回復し、人々は資産効果による消費の増加、企業は売上げの増加という景気回復を満喫します。これにより、株価・住宅価格などは、さらに上昇しますが、中央銀行は引締めを早目に実施することが人々からの批判を浴びるため、なかなか事前的な金融引締めが実施できず、バブルへと導いてしまいます。

格付け機関による「格付け」も、過去のデータ情報を見ながら決められるため、すべての経済指標が上向いている状況では、格付けの引き下げをするような判断材料がないため、高い格付けを維持します。しかし、バブルの破裂などが起こった直後には、急に、「格付け」の引き下げが実施され、格付けを信頼していた投資家が多額の損失を被ってしまいます。

アジアで議論しなければならない金融を取り巻く状況は、(i)中小企業の比率が高いこと、(ii)銀行中心の金融システムであり、リスクのある貸し手に、どのように資金を提供するかの課題、(iii)マイクロ・ファイナンスのシェアも高いことです。

※ 本コンファレンスのプログラムについては、金融庁金融研究センターウェブサイトの「国際コンファレンス」ページにアクセスしてください。なお、『コンファレンスの結果概要』、当日のプレゼン資料等については、近日掲載予定です。

【トピックス】

第128回・第129回自動車損害賠償責任保険審議会について

第128回・第129回の自動車損害賠償責任保険審議会が平成23年1月14日、20日に開催され、自賠責保険の基準料率の検証結果等について審議が行われました。

審議の結果、平成23年4月1日からの自賠責保険の基準料率は、平均で11.7%の引上げとなりました。

1.自賠責保険の料率検証結果について

自賠責保険料である基準料率については、その料率の適正を確保するため、損害保険料率算出機構が毎年その妥当性の検証を行い、検証結果を金融庁長官に報告することとなっています。金融庁長官は、その検証結果を当審議会に報告します。検証の結果、基準料率が妥当でないと判断される場合には、基準料率の改定を行うことになります。

第128回自動車損害賠償責任保険審議会において報告された平成22年度料率検証結果による損害率は、次のとおりです。

| (単位:%) | ||

| 契約年度 | 平成22年度 | 平成23年度 |

|---|---|---|

| 前回(平成20年4月) 改定時予定損害率 |

133.8 | |

| 平成22年度料率検証結果による予定損害率 | 139.3 | 139.9 |

(注)損害率=(支払保険金/収入純保険料)×100

現行の自動車損害賠償責任保険の基準料率は、平成19契約年度までの累計収支残および累積運用益を5年間で還元することを前提に、平成20年4月に引下げられた料率で、純保険料率の予定損害率は、133.8%。平成22年度の料率検証結果では、平成23契約年度の純保険料率の損害率は、予定損害率を超える139.9%と想定され、現行の基準料率を続けた場合には、平成24年度には、発生運用益で累計収支の赤字を補てんしきれなくなることが確実であることが示されました。

今後の料率水準については、「料率を本来の水準に戻す際には2段階に分けて戻すことが適当」との意見が出された一方で、「自動車ユーザーの負担軽減のため、損保会社等が経費削減に向けた取り組みの方針を示すべき」との意見も出されました。

第129回自動車損害賠償責任保険審議会においては、「平成20年4月の料率変更時に前提とされた、平成24年度までの5年間を収支均衡期間とする枠組みは維持しつつ、純保険料率に関して、今年度の検証結果により前回変更時の見込みとの乖離が明らかとなった部分について、これを調整するための引上げを行うことが適当であり、これにより、平成25年度に本来の料率水準に戻すための料率の変更を行う際に、契約者の保険料負担が急激に増加することを緩和することが可能となる。」との方向性でまとまりました。

この考え方に沿い、損害保険料率算出機構から届出が為された新たな基準料率が、平成23年4月1日から適用されることについて答申がなされました。

新たな基準料率は、例えば、自家用自動車2年契約で24,950円となります(現行の基準料率は22,470円であり、引上げ幅は+2,480円)。詳しくは「(別紙)平成23年度に適用する自賠責保険基準料率(保険期間別)」を参照ください。

※平成20年4月の基準料率改定経緯については、金融庁ホームページの「アクセスFSA」から「第63号(平成20年3月7日)」にアクセスしてください。

(参考)基準料率とは?

基準料率とは、損害保険料率算出団体が算出する保険料率の一つです。損害保険算出団体の会員である保険会社は、損害保険料率算出団体が算出した基準料率を自社の保険料率として使用するという届出の手続きをすれば、保険業法に基づいた認可を取得したものとみなされます。現在は、損害保険料率算出機構が自賠責保険の基準料率を算出しており、自賠責保険を取り扱っている全ての保険会社がこれを適用しています。

2.諮問事項

上記のほか、事務局より、自賠責保険事業を行う各共済組合が、共済規程等のうち共済掛金に係るものの一部を、基準料率の届出に伴い変更することについて、各所管行政庁が行う承認・同意することについての説明がなされました。審議の結果、本件諮問事項については、異議はない旨の答申がなされました。

3.報告事項について

(1)自賠責保険診療報酬基準案の実施状況については、現在45都道府県で実施されており、残る2県(山梨・岡山)に対し、早期実施に向けて引き続き協議を行っていくとの報告がありました。

(2)平成23年度民間保険会社の運用益の使途、平成23年度JA共済の運用益の使途及び平成23年度自動車安全特別会計の運用益の使途について、日本損害保険協会、全国農業協同組合連合会及び国土交通省より、それぞれ報告がありました。

(3)自動車損害賠償保障制度にかかる最近の取組について、国土交通省より報告がありました。

※ 詳しくは、金融庁のウェブサイトの「審議会・研究会等」から自動車損害賠償責任保険審議会にアクセスしてください。

金融庁・開示制度ワーキング・グループ報告~ 新株予約権無償割当てによる増資(いわゆる「ライツ・オファリング」)に係る制度整備について ~

金融庁では、新成長戦略(平成22年6月18日閣議決定)の実現に向け同年12月24日に取りまとめたアクションプランにおいて、「機動的な資金供給等」の実現を促進するための施策として、「ライツ・オファリングが円滑に行われるための開示制度等の整備」を盛り込みました。

こうした中、開示制度ワーキング・グループは、増資手法の選択肢の一つとしてライツ・オファリング(新株予約権無償割当てによる増資)の利用の円滑化を図るための開示手続の弾力化等の制度整備について、同年12月から計3回にわたり所要の検討を行い、その結果、本報告書が取りまとめられました。

「ライツ・オファリング」とは、「公募増資」、「第三者割当増資」と並んで、企業の増資手法の一つであり、株主全員に新株予約権を無償で割り当てることによる増資手法です。

株主は割り当てられた新株予約権を行使して金銭を払い込み、株式を取得することができますが、新株予約権を行使せずに市場で売却することも可能です。したがって、持分比率の低下を嫌う株主は新株予約権の行使によりそれを回避でき、追加出資を嫌う株主は新株予約権の売却により追加負担を回避できるという特徴があります。

ライツ・オファリングは、欧州では大規模な増資を中心に一般的に利用されている増資手法です。既存株主の公平な取扱いに配慮した増資手法となりうることや、既存株主の持分比率の適切な保護の観点から、この手法の積極的活用を求める声があります。

このライツ・オファリングの利用の円滑化を図るため、本報告書では、ライツ・オファリングに係る開示制度等について、主に下記の内容の提言が行われています。

(1)目論見書の交付方法の弾力化

投資者保護を図りながら、ライツ・オファリングによる資金調達の期間短縮・コスト削減を図るため、以下の条件を満たす場合には、目論見書の交付を不要とするのが適当

(i)新株予約権が金融商品取引所に上場されるライツ・オファリング

(ii)有価証券届出書等の提出(結果として電子開示システム(EDINET)掲載)

(iii)EDINETのウェブページのアドレス等の情報を有価証券届出書等の提出後遅滞なく(遅くとも新株予約権の割当てが行われるまでに)日刊紙に掲載

(2)「有価証券の引受け」の範囲の見直し等

ライツ・オファリングのうち、権利行使がなされなかった新株予約権について、発行者が取得条項に基づき取得した上で証券会社に売却し、当該証券会社が権利行使をして取得した株式を市場等で売却するというスキーム(以下「コミットメント型ライツ・オファリング」という)について、コミットメントを行う証券会社の行為は現行法上の残額引受けを行うことと行為態様やリスク負担の点で類似性を有すると考えられるため、コミットメントを行う証券会社の行為を「有価証券の引受け」と位置付け、証券会社に対して必要な規制を課し、投資者保護を図ることが適当。

(3)この他、公開買付規制・大量保有報告規制や外国の証券規制への対応の検討を今後行うことが適当

※ 詳しくは、金融庁のウェブサイトの「報道発表資料」から『「金融庁・開示制度ワーキング・グループ報告」~新株予約権無償割当てによる増資(いわゆる「ライツ・オファリング」)に係る制度整備について~』(1月19日)にアクセスしてください。

平成22年度 地域密着型金融に関する会議(シンポジウム)の開催について

各財務(支)局(沖縄総合事務局を含む)においては、平成17年度以降、地域密着型金融の取組みに関する知見・ノウハウの共有化等を目的に、地域密着型金融に関する会議(シンポジウム)を開催しており、平成22年度は全国11箇所でシンポジウムを開催しております。

なお、平成22年度のシンポジウムにおいては、広域での知見・ノウハウの共有化やシンポジウムの充実を図る観点から、一部の地域金融機関の経営者の方々に、「地域密着型金融の推進のサポ-ト役」として、主要営業地域外の財務局等が開催するシンポジウムにご参加いただき、自行(金庫・組合)における取組み等についてご紹介いただくとともに、パネル・ディスカッションにもご参加いただいております。

シンポジウムの開催結果の概要につきましては、各財務局等のウェブサイトに随時掲載される予定です。

※ 詳しくは、金融庁のウェブサイトの「報道発表資料」から「平成22年度 地域密着型金融に関する会議(シンポジウム)の開催について」(1月26日)にアクセスしてください。(各財務局等のウェブサイトへのリンク設定を行っております)

保険検査マニュアルの改定について

1.はじめに

金融庁は、平成23年2月4日、「保険会社に係る検査マニュアル」(以下「保険検査マニュアル」という。)を改定し、検査局長通達として発出・公表しました。保険検査マニュアルの改定は、平成12年6月に策定して以降、数回にわたって行われてきたところですが、今回の改定は、全体構成の再編を含めた全面的なものとなっています。

以下、本コーナーにおいては、改定保険検査マニュアルの概要等について説明します。

なお、以下、便宜上、改定前の保険検査マニュアルを「旧マニュアル」、改定後の保険検査マニュアルを「改定マニュアル」といいます。

2.保険検査マニュアル改定の経緯

保険検査マニュアルについては、平成18年6月に構成・内容について大幅な見直しを行いましたが、その後の検査運営や保険会社を取り巻く環境変化に応じた改定が必要となりました。

特に、旧マニュアルは保険会社に業務運営上の問題が生じた場合、1.個別の問題点に関するチェック項目と態勢に関するチェック項目が混在しており、保険会社のどの機能に問題があるのか、問題の発生原因はどこにあるのか検証しにくい、2.保険会社自身に問題を自主的に改善していく組織態勢が備わっているかを検証するチェック項目が整理されておらず、その自主的な改善機能を検証しにくいという面がありました。

また、いわゆる「リーマンショック」などを受けて、保険会社のリスク管理の高度化に対応した検証項目を充実強化させる必要も生じていました。

そこで、平成21年5月に策定した「金融検査におけるベター・レギュレーションに向けた取組(アクションプラン2)」において、保険検査マニュアルの改定について検討を行う旨を掲げ、金融庁において検討を重ねた結果として、平成22年12月15日に改定案を公表し、広く意見を募集しました。そして、平成23年2月4日、寄せられたご意見を踏まえ、改定マニュアルを公表し、検査局長通達として発出・公表したところです。

なお、本通達は、平成23年4月1日以降を検査実施日とする検査について適用しますが、保険金等の支払能力の充実の状況に関する保険計理人の役割に係る項目については、法令の施行に合わせ、平成24年3月31日からの適用となります。

3.共通フォーマット

今回の改定が大幅なものとなった理由の一つとして、金融検査マニュアルの構成に倣い、各態勢共通のフォーマットに則り、旧マニュアルに記載されている内容もこれに従って整理したことが挙げられます。

具体的には、各管理態勢の構築に当たっては経営陣の役割・責任が肝要であることから、金融検査マニュアルと同様のフォーマットを採用し、「経営管理(ガバナンス)態勢-基本的要素-」以外については、「I.経営陣による態勢整備・確立状況」「II.管理者による態勢整備・確立状況」「III.個別の問題点」の三部から構成することにより、経営陣や管理者が果たすべき役割・責任を明確にしました。

「I.経営陣による態勢整備・確立状況」では、経営陣が管理方針や組織体制・規程を整備するにとどまらず、既存の態勢を常に改善していく動的プロセスとしての管理態勢を重視し、1.方針の策定(Plan)、2.規程・組織体制の整備(Do)、3.評価(Check)、4.改善(Action)をそれぞれ適切に行っているか、言い換えれば、いわゆるPDCAサイクルが有効に機能しているかという観点から、検証項目を整理しています。

そして、「II.管理者による態勢整備・確立状況」「III.個別の問題点」の検証において問題点の発生が認められた場合には、このPDCAサイクルのどの部分が有効に機能していなかったために問題点の発生につながったかを漏れなく検証することとしているほか、検査官が検査を通じて認識した弱点・問題点を経営陣が認識していないということであれば、特に、態勢が有効に機能していない可能性を含めた検証を行うこととしています。

4.各チェックリストの内容

今般の改定により検証カテゴリーが再編・整理され9項目から8項目となりました。

なお、改定マニュアルでは、旧マニュアルの「商品開発管理態勢の確認検査用チェックリスト」を「経営管理(ガバナンス)態勢-基本的要素-」、「保険引受リスク管理態勢」など商品開発に関連する

各チェックリストに再編整理しています。

以下、各チェックリストについて、上記以外の旧マニュアルからの主な変更点を含め、その内容を説明します。

(1) 経営管理(ガバナンス)態勢-基本的要素-の確認検査用チェックリスト

保険会社の経営管理の基本的な要素となる部分を検証するものとして、1.取締役会等による経営管理態勢、2.内部監査態勢、3.監査役等による監査態勢、4.外部監査態勢、5.保険計理人による確認態勢が適切に発揮され、保険会社の経営管理が全体として有効に機能しているかを確認するチェックリストです。 旧マニュアルにおいては、「内部管理態勢の確認検査用チェックリスト」を全体の共通項目として位置付けておりましたが、改定マニュアルでは、「内部管理態勢の確認検査用チェックリスト」を当該チェックリストへと再編し、金融検査マニュアルに則して、保険会社の経営管理(ガバナンス)の基本的な要素となる部分を検証するカテゴリーとして位置付けています。

(2) 法令等遵守態勢の確認検査用チェックリスト

保険会社が業務を行うに当たって、法令等の遵守が適切になされているかを確認するチェックリストです。保険会社の業務の全般における法令等遵守態勢が有効に機能しているか、法令等違反行為、反社会的勢力等に対応するための態勢が有効に機能しているかを主なチェック項目としています。

(3) 保険募集管理態勢の確認検査用チェックリスト

保険募集に関する法令等の遵守を確保し、適正な保険募集を実現するために必要となる管理が適切になされているかを確認するチェックリストです。保険会社における保険募集管理態勢が有効に機能しているか、保険募集における顧客説明、保険募集の委託・管理等の態勢が有効に機能しているかを主なチェック項目としています。

旧マニュアルとの比較においては、本チェックリスト冒頭の【検証ポイント】において、「保険募集人の属性は、例えば、保険会社の営業職員、専属代理店、乗合代理店、兼業代理店等と多岐にわたるため、一律の管理態勢では不十分であることを意識して、態勢の整備・確立を行う必要がある」旨記載し、また、複数の保険会社を所属保険会社とする乗合代理店については、所属保険会社間の不当な乗換募集の防止や顧客情報管理等についての方策等を講じているかについて保険会社が確認しているか等を新たなチェック項目として追加しています。

(4) 顧客保護等管理態勢の確認検査用チェックリスト

顧客保護等管理とは、保険会社の顧客の保護及び利便の向上の観点から行うべきことを総称したものであり、保険契約管理、保険金等支払管理、顧客サポート等管理、顧客情報管理、外部委託管理、利益相反管理及びその他顧客保護や利便の向上のために必要であると保険会社が判断した業務の管理をいいます。本チェックリストは、こうした、それぞれの管理態勢が有効に機能しているかを確認するチェックリストです。

今般の改定に当たっては、金融検査マニュアルに倣い、外部委託管理に係るチェック項目を加筆するなどの改定を行っています。

(5) 統合的リスク管理態勢の確認検査用チェックリスト

本チェックリストは、保険会社の戦略目標を達成するために、直面するリスクを総体的に捉え、自己資本等と比較・対照し、コントロールするリスク管理プロセスが有効に機能しているか等を確認するチェックリストであり、今般、新たに作成しました。本チェックリストでは、「保険会社向けの総合的な監督指針」改正(平成21年6月)の内容を反映するとともに、金融検査マニュアルの「統合的リスク管理態勢の確認検査用チェックリスト」に関する記述を参考にしつつ、保険会社の業務の特性を踏まえ、旧マニュアルの記載を抜本的に加筆・修正しています。

また、旧マニュアルでは、責任準備金等の適切な積立てや、ソルベンシー・マージン比率の適切な算定、経営分析や区分計理等といった、財務の健全性・保険計理に関するチェック項目は、「財務の健全性・保険計理に関する管理態勢の確認検査用チェックリスト」としていましたが、これらを統合的リスク管理を行っていく上での前提として位置づけ、当該チェックリストを「統合的リスク管理態勢の確認検査用チェックリスト」の(別紙)として整理しています。

(6) 保険引受リスク管理態勢の確認検査用チェックリスト

保険引受リスクとは、経済情勢や保険事故の発生率等が保険料設定時の予測に反して変動することにより、保険会社が損失を被るリスクをいい、本チェックリストは、保険引受リスクを管理するプロセスが有効に機能しているかを確認するチェックリストです。

(7) 資産運用リスク管理態勢の確認検査用チェックリスト

資産運用リスクとは、保有する資産・負債の価値が変動し、保険会社が損失を被るリスクをいい、市場リスク、信用リスク、不動産リスクの3つのリスクからなります。 本チェックリストは、保険会社の事業の規模・特性に見合った資産運用リスク管理態勢が有効に機能しているか等を確認するチェックリストです。

改定マニュアルでは、一般的に、保険会社が抱える資産運用リスクのウェートとしては、市場リスク及び信用リスクが大きいことから、この2つについては(別紙)を設けてチェック項目を整理しています。

なお、資産運用に当たっては、保険金支払事由が生じた場合には保険金を支払う義務を長期にわたって負うという保険会社の負債特性を踏まえる必要があります。旧マニュアルでも、こうした趣旨を踏まえたチェック項目を記載していましたが、改定マニュアルでは、資産運用に当たっては自らの将来の債務の履行が可能となるように、残存期間や流動性等、適切な特性を持つ資産を十分確保しているか等のチェック項目を新たに追加しています。

(8) オペレーショナル・リスク等管理態勢の確認検査用チェックリスト

オペレーショナル・リスク等とは、「事務リスク」、「システムリスク」、「流動性リスク」「その他保険会社がオペレーショナル・リスクと定義したリスク」を総称したものをいい、本チェックリストは、それぞれの管理態勢が有効に機能しているかを確認するチェックリストです。

旧マニュアルでは「流動性リスク」のうち、「資金繰りリスク」(保険会社の財務内容の悪化等による新契約の減少に伴う保険料収入の減少、大量ないし大口解約に伴う解約返戻金支出の増加、巨大災害での資金流出により資金繰りが悪化し、資金の確保に通常よりも著しく低い価格での取引を余儀なくされることにより損失を被るリスク)については「オペレーショナル・リスク等管理態勢の確認検査用チェックリスト」にチェック項目を設け、「市場流動性リスク」(市場の混乱等により市場において取引が出来なかったり、通常よりも不利な価格での取引を余儀なくされることにより損失を被るリスク)については「資産運用リスク管理態勢の確認検査用チェックリスト」にチェック項目を設けていましたが、「資金繰りリスク」と「市場流動性リスク」は密接に関係するものであることから、今般、両者を併せて「流動性リスク」として「オペレーショナル・リスク等管理態勢の確認検査用チェックリスト」にチェック項目を設けています。

5.終わりに

保険検査マニュアルは、検査官が保険会社を検査する際に用いる手引書として位置づけられるものであり、各保険会社においては、自己責任原則のもと、保険検査マニュアルを参照しつつ、創意・工夫を十分に生かし、それぞれの規模・特性に応じた態勢を整備することが期待されます。

金融庁では、今回の改定内容を検査官に周知することにより、引き続き、「保険会社の規模や特性を十分に踏まえ、機械的・画一的な運用」とならないよう努めていきます。

また、保険検査マニュアルの検証項目や問題意識を保険会社と共有することによって、検査官と保険会社の双方向の議論を更に充実させ、より効率的かつ実効的な検査運営に努めていきます。

※ 詳しくは、金融庁のウェブサイトの「報道発表資料」または「パブリックコメント」から、『「保険検査マニュアル改定(案)」に対するパブリックコメントの結果等について』(平成23年2月4日)にアクセスしてください。

投資助言・代理業者に対する検査結果及び建議について

証券取引等監視委員会は、財務局等証券取引等監視官部門とともに、平成21年3月以降、投資助言・代理業者の法令遵守状況に重点を置いた検査を集中的に実施してきたところですが、本年2月8日、改めて、これまでの検査において認められた問題点について取りまとめ、公表を行いました。また、検査結果を踏まえ、金融庁長官に対して、他の金融商品取引業と同様に、投資助言・代理業の登録拒否事由に人的構成要件を追加する必要があるとの建議を行いました。

本稿は、その概要を紹介することにより、投資助言・代理業者に対し法令遵守への取組みを強く求めるとともに、投資者の皆様に対しても、投資助言・代理業者との投資顧問契約の締結の判断をする際には、これらの問題点に十分注意されるよう促すものです。

1.検査結果の概要

これまで検査を実施した74先のうち、11先において、重大な法令違反等が認められたことから、行政処分を求める勧告を行いました。更に、これら11先を含む47先において法令違反等の事実が認められたため、検査結果通知書において当該問題点の指摘を行いました。

(1)主な問題点

これまでの検査において認められた主な問題点は、以下のとおりです。

イ.投資助言・代理業を逸脱する行為等

(i)投資助言・代理業者自らが無登録業務を行っている状況(4先)

投資助言・代理業者が、第一種金融商品取引業の変更登録を受けることなく未公開株式の勧誘・販売を行っていた事例(2先)、第一種金融商品取引業の変更登録を受けることなく外国投資証券に係る募集の取扱いを行っていた事例(1先)、第二種金融商品取引業の変更登録を受けることなく集団投資スキーム(投資事業組合)への出資勧誘を行っていた事例(1先)が認められました。これらは、無登録で第一種金融商品取引業等を行っていることとなり、法の業規制を逸脱し、登録制度により投資者保護を図るとの法の趣旨に反するものです。したがって、違反行為の重大性・悪質性に鑑み、4先全てについて行政処分を求める勧告を行いました。とりわけ、うち1先は、過去の検査において、変更登録を受けることなく未公開株式の勧誘・販売を行うという同様の業務逸脱行為により行政処分(業務停止命令及び業務改善命令)を受けたにもかかわらず、再度同様の行為に及んでおり、極めて悪質でした。

(ii)無登録業者に対する名義貸し等(4先)

投資助言・代理業者が、自社の名義で無登録の者に対して投資助言業務を行わせた事例や集団投資スキーム持分(匿名組合出資持分)の販売を行わせた事例、自社の名義は貸していないものの、無登録で未公開株式や投資ファンドの出資持分の販売を行っている者であることを知りながら、自社の従業員を当該無登録業者の販売業務に従事させていた事例や適格機関投資家等特例業務に係る出資金の運用に関し、投資運用業の登録を行っていない者であることを知りながら業務を委託し、運用を行わせていた事例が認められました。これらは、登録制度を潜脱し、法令の規制下にない無登録の者に金融商品取引業をさせているものであり、違法行為の重大性・悪質性に鑑み、4先全てについて行政処分を求める勧告を行いました。

ロ.投資助言・代理業上の不適切な行為

(i)顧客に対する情報提供が不適切な状況(著しく事実に相違する表示のある広告、契約締結前交付書面の未交付等)(33先)

広告について、その記載事項に不備があった事例や虚偽の表示等をした事例、事実に反する表示のある勧誘資料により投資顧問契約の締結の勧誘を行っていた事例、契約締結前交付書面や契約締結時交付書面を交付していなかったり、それらの記載事項に不備があった事例といった顧客に対する情報提供が極めて不適切なものとなっていた事例が多数認められました。これらのうち、広告において虚偽の程度が著しいものや契約締結前交付書面等を顧客に全く交付していないもの3先については、違法行為の重大性・悪質性に鑑み、行政処分を求める勧告を行いました。

(ii)基本的な帳簿書類の作成・管理が不適切な状況(法定帳簿の未作成・未保存、虚偽内容を記載した事業報告書の提出等)(16先)

顧客に対する助言内容を記録した書面等の法定帳簿が作成・保存されていなかった事例、財務諸表に虚偽の計数を記載したり、投資助言業務の状況(契約件数や投資助言報酬の額)について虚偽の数字を記載した事業報告書を提出していた事例、第二種金融商品取引業の変更登録を受けることなく集団投資スキームへの出資勧誘を行っていることを隠蔽する目的で、財務局からの報告徴取命令に対して虚偽の報告を行っていた事例など、多数の法令違反行為が認められました。これらのうち、債務超過の状況を隠蔽する目的で虚偽の計数を記載した事業報告書等を提出するなどしていたものや財務局からの報告徴取命令に対して虚偽の報告を行っていたもの4先については、違法行為の重大性・悪質性に鑑み、行政処分を求める勧告を行いました。

(2)発生原因

これらの問題点の発生原因をみると、ほとんどすべての事例において、役職員の基本的な法令の知識や法令遵守意識の著しい欠如等により、自己の営業上の利益のみを優先した業務運営が行われているという状況が認められました。

2.今後の対応等

(1)投資助言・代理業者等

投資助言・代理業者においては、登録業者として法令遵守の責務があることを自覚し、上記の問題点及びその発生原因を踏まえ、投資者保護の観点から、法令遵守への取組みを行うことが強く求められます。

また、社団法人日本証券投資顧問業協会においては、最近の会員数の増加を契機に、会員業者の法令遵守の徹底に向け、自主規制機関としての役割を更に発揮することが強く期待されます。

(2)証券監視委等

イ.建議

上記のとおり、検査において認められた法令違反等の事例のほとんどは、役職員の基本的な法令の知識や法令遵守意識の著しい欠如を発生原因としています。

こうした状況に鑑み、証券監視委は、2月8日、金融庁設置法第21条の規定に基づき、金融庁長官に対して、投資助言・代理業に係る投資者保護の一層の徹底を図るため、投資助言・代理業に関する基本的な法令の知識や法令遵守意識が欠如しているなど業務を適確に遂行するに足りる役職員が確保されていない場合に登録を拒否できるよう、他の業種と同様に、投資助言・代理業の登録拒否事由に人的構成要件を追加する必要があるとの建議を行いました。

なお、平成22年12月14日の犯罪対策閣僚会議に報告された暴力団取締り等総合対策に関するワーキングチームによる「企業活動からの暴力団排除の取組について」において、各府省は業の主体から暴力団等を排除する対策の充実に努めることとされているところ、登録拒否事由に人的構成要件を追加することにより、投資助言・代理業者についても、こうした対策の充実が図られるものと考えられます。

ロ.検査

証券監視委としては、引き続き、投資助言・代理業者に対する検査に取り組み、法令遵守状況について問題が認められる場合には、行政処分を求める勧告を行う等厳正に対処し、その是正・改善を求めていくこととします。

※ 詳しくは、証券取引等監視委員会のウェブサイト![]() から

から![]() 投資助言・代理業者に対する検査結果について(ポイント)(平成23年2月8日)

投資助言・代理業者に対する検査結果について(ポイント)(平成23年2月8日)![]() にアクセスしてください。

にアクセスしてください。

サイトマップ

![]()