アクセスFSA 第107号(2012年5月)

|

|

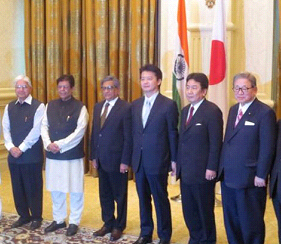

| 「中小企業の経営支援のための3大臣会合」で古川経済財政担当大臣(写真左)と 枝野経済産業大臣(写真右)と握手する自見大臣 (4月20日) |

|

【フォトギャラリー】

自見金融担当大臣のインド・タイ出張について

自見金融担当大臣は、4月29日(日)から5月5日(土)までの7日間の日程で、インド・タイの2カ国を訪問しました。

インドでは、玄葉外務大臣、枝野経済産業大臣、松崎総務副大臣、五十嵐財務副大臣、奥田国交副大臣、高山環境大臣政務官とともに第1回日インド閣僚級経済対話に出席しました。

その後、シン首相、ムカジー財務大臣、シンハ インド証券取引委員会委員長、及びゴーカーン インド準備銀行副総裁等と面談を行いました。

タイでは、インラック首相、スラポン外務大臣、ニワットタムロン首相府大臣、及びウィルン財務副大臣と面談を行いました。

|

|

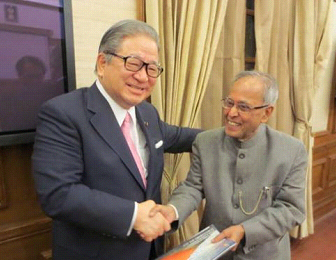

| 第1回日インド閣僚級経済対話の模様 | |

インド・ムカジー財務大臣(右側)と握手する自見大臣

|

|

| タイ・インラック首相(右側)との面談にて | |

タイ・スラポン外務大臣(右側)との面談にて

タイ・二ワットタムロン首相府大臣(右側)との面談にて

タイ・ウィルン財務副大臣(右側)との面談にて

仲井間沖縄県知事との面談の模様

自見大臣は、4月4日(水)に仲井間沖縄県知事と金融庁大臣室で面談しました。(以下写真)

|

|

金融審議会総会・金融分科会の模様

4月11日(水)に開催された第27回金融審議会総会・第15回金融分科会で、金融庁設置法第7条第1項第1号に基づき諮問をする自見大臣。(以下写真)

財務局長会議の模様

4月26日(木)に開催された財務局長会議(以下上段写真)で挨拶をする自見大臣(下段写真左)と中塚副大臣。(下段写真右)

|

|

【トピックス】

中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための政策パッケージについて

4月20日、内閣府・金融庁・中小企業庁の3府省庁の関係大臣会合が開催され、「中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための政策パッケージ」(以下「政策パッケージ」といいます。)がとりまとめられました。

この政策パッケージの概要は、以下のとおりです。

1.金融機関によるコンサルティング機能の一層の発揮

金融庁は、以下の取組みを行うことにより、金融機関によるコンサルティング機能の一層の発揮を促します。

○各金融機関に対し、中小企業に対する具体的な支援の方針や取組み状況等について集中的なヒアリング(「出口戦略ヒアリング」)を実施します。

○抜本的な事業再生、業種転換、事業承継等の支援が必要な場合には、判断を先送りせず外部機関等の第三者的な視点や専門的な知見を積極的に活用する旨を監督指針に明記します。

2.企業再生支援機構及び中小企業再生支援協議会の機能及び連携の強化

内閣府、金融庁、中小企業庁は緊密に連携して以下の施策を実施することにより、両機関の機能及び連携を大幅に強化します。

(1)企業再生支援機構(以下「機構」という。)においては、以下の取組みを積極的に推し進め、中小企業の事業再生を支援する仕組みを再構築します。

○中小企業の事業再生支援機能を抜本的に強化するため、専門人材の拡充を図ります。

○中小企業再生支援全国本部(以下、「全国本部」という。)や中小企業再生支援協議会(以下「協議会」という。)との円滑な連携を図るため、企画・業務統括機能を強化するとともに、協議会との連携窓口を設置します。

○中小企業の実態に合わせた支援基準の見直しを行うとともに、協議会では事業再生支援の実施が困難な案件を中心に積極的に取り組みます。

○デューデリジェンス等にかかる手数料の負担軽減を図ります。

(2)協議会においては、以下の取組みを行うことにより、その機能を抜本的に強化します。

○金融機関等の主体的な関与やデューデリジェンスの省略等により、再生計画の策定支援を出来る限り迅速かつ簡易に行う方法を確立します。

○事業再生支援の実効性を高めるため、地域金融機関や中小企業支援機関等の協力を得て、専門性の高い人材の確保及び人員体制の大幅な拡充を図ります。

○経営改善、事業再生、業種転換、事業承継等が必要な中小企業にとって相談しやすい窓口としての機能を充実し、最適な解決策の提案や専門家の紹介等を行います。

(3)機構及び協議会においては、以下の取組みを行うことにより、連携を強化します。

○機構又は協議会が相談を受けた案件について、他方が対応した方が効果的かつ迅速な支援が可能となる場合には、相互に案件の仲介等を行います。

○事業再生支援機能の向上や相談機能を実務面から支援するため、機構と全国本部は連携して、中小企業の経営状況の把握・分析や支援の手法等に係る改善や指針等の策定を行い、それらを協議会とも共有します。

○機構は、協議会が取り組む案件について、相談・助言機能を提供します。

○機構及び全国本部は、協議会や金融機関が必要とする専門性を有する人材を紹介できる体制の構築を進めます。

○機構、協議会及び全国本部との間で、「連携会議」を設置します。

3.その他経営改善・事業再生支援の環境整備

内閣府、金融庁及び中小企業庁は、以下の施策を実施します。

(1)各地域における中小企業の経営改善・事業再生・業種転換等の支援を実効あるものとするため、協議会と機構を核として、金融機関、事業再生の実務家、法務・会計・税務等の専門家、中小企業関係団体、国、地方公共団体等からなる「中小企業支援ネットワーク」を構築します。

(2)地域における事業再生支援機能の強化を図るため、地域金融機関と中小企業基盤整備機構が連携し、出資や債権買取りの機能を有する事業再生ファンドの設立を促進します。

(3)公的金融機関による事業再生支援機能を充実させるため、資本性借入金を活用した事業再生支援の強化について検討します。

(4)以上に加え、中小企業の事業再生・業種転換等の支援の実効性を高めるための施策を検討します。

金融庁としては、中小企業の経営改善・事業再生の促進等を図るため、引き続き、内閣府及び中小企業庁を始めとする関係府省庁・関係機関と連携し、早急に政策パッケージの具体化を進める予定です。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための政策パッケージ」について(4月20日)にアクセスして下さい。

「平成23年東北地方太平洋沖地震による災害についての金融検査マニュアル・監督指針の特例措置及び運用の明確化について」等に関するよくあるご質問(FAQ)の追加等について

金融庁では、株式会社東日本大震災事業者再生支援機構が買取決定等をした債務者の事業再生計画に関する取扱い等について、「平成23年東北地方太平洋沖地震による災害についての金融検査マニュアル・監督指針の特例措置及び運用の明確化について」等に関するよくあるご質問(FAQ)に、新たな質問・回答の追加等を行い、平成24年4月27日(金)に公表しました。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「『平成23年東北地方太平洋沖地震による災害についての金融検査マニュアル・監督指針の特例措置及び運用の明確化について』等に関するよくあるご質問(FAQ)の追加等について」(4月27日)にアクセスして下さい。

「金融検査マニュアルに関するよくあるご質問(FAQ)」の一部改定について

金融庁では、中小企業再生支援全国本部が、平成24年4月6日付で「中小企業再生支援協議会版『資本的借入金』」について、条件等の見直しを行ったことから、「金融検査マニュアルに関するよくあるご質問(FAQ)」の該当箇所について、一部改定を行うとともに、「中小企業再生支援協議会版『資本的借入金』の概要」について、差替えを行い、同日付で公表しました。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「『金融検査マニュアルに関するよくあるご質問(FAQ)』の一部改定について」(4月6日)にアクセスして下さい。

「振り込め詐欺救済法」に基づく預保納付金を用いた犯罪被害者等の支援事業に係る「担い手」の決定について

「振り込め詐欺救済法(犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律)」に基づく預保納付金を用いた犯罪被害者等の支援事業に係る「担い手」については、「振り込め詐欺救済法に定める預保納付金を巡る諸課題に関するプロジェクトチーム」(座長:大串博志金融担当大臣政務官)における選考の結果、「公益財団法人 日本財団」を、当該事業の担い手とすることに決定しました。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から『「振り込め詐欺救済法」に基づく預保納付金を用いた犯罪被害者等の支援事業に係る「担い手」の決定について』(4月27日)にアクセスして下さい。

日本版スクーク(イスラム債)に係る税制措置のQ&Aの公表について

平成23年度税制改正において、日本版スクーク(イスラム債)として活用しうる社債的受益権を社債と同様に取り扱う趣旨の税制措置が講じられたことを受け、株式会社証券保管振替機構は、平成24年4月1日から、日本版スクークの取扱いを開始しました。

金融庁は、日本版スクークに係る税制措置の周知を図るため、「日本版スクーク(イスラム債)に係る税制措置Q&A」(平成24年4月10日)を取りまとめ、公表しました。

Q&Aの主な内容は、以下の通りです。

Q1:スクーク(イスラム債)とは何ですか。

A1:スクーク(イスラム債)とは、利子を生じさせる社債を取り扱うことができないイスラムの投資家や発行体でも取り扱うことができる、イスラム法を遵守した金融商品で、経済的に社債と同等の性質を有するものをいいます。

Q2:日本版スクーク(イスラム債)とは何ですか。

A2:日本版スクークとは、従来の投資家からのみではなく、イスラムの投資家からの資金調達をも可能とする金融商品で、法的には社債そのものではありませんが、我が国の税制上は社債と同様の取扱いが措置されているものです。

Q3:投資家が受ける日本版スクークの分配金は、どのように課税されますか。

A3:投資家が受ける日本版スクークの分配金は、税務上、社債の利子と同様に取り扱われます。

Q4:日本版スクークの組成に伴う形式的な不動産の移転については、どのような税制措置が設けられていますか。

A4:日本版スクークを発行するにあたり不動産を信託する場合、その移転登記に係る登録免許税と不動産取得税は非課税とされています。また、当該不動産の買戻しについても、一定の要件を満たせば、登録免許税と不動産取得税は非課税になります。

Q5:サムライ・スクークとは何ですか。

A5:外国政府又は外国企業が我が国において発行する日本版スクークをいいます。

Q6:日本版スクークに係る税制措置について、適用期限はありますか。

A6:海外投資家が支払を受ける日本版スクークの分配金に係る非課税措置は、平成25年3月31日が適用期限とされています。また、日本版スクークの発行スキームに伴う不動産の買戻しに係る登録免許税の非課税措置は、平成26年3月31日が適用期限とされています。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「日本版スクーク(イスラム債)に係る税制措置のQ&Aの公表について」(4月10日)にアクセスして下さい。

「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」及び「金融検査マニュアル」の一部改正(案)に対するパブリックコメントの結果等について

金融庁では、「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」及び「金融検査マニュアル」の一部改正(案)について、平成24年3月14日から同年4月13日にかけて、広く意見の募集を行い、先般4月27日にパブリックコメントの結果を公表し、各監督指針及び金融検査マニュアルの改正を行いました。

改正の概要については、以下のとおりです。

○「預金保険法の一部を改正する法律」の成立等に係る改正

「預金保険法の一部を改正する法律」(平成23年5月20日法律第45号)の成立(第58条の3(預金等に係る保険金の支払等のための措置)の改正)及び「預金保険法第五十八条の三第一項に規定する措置に関する内閣府令の一部を改正する内閣府令」の制定を踏まえ、「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」及び「金融検査マニュアル」の一部改正を行いました。

改正後の監督指針及び金融検査マニュアルについては、預金保険法第58条の3の改正規定及び「預金保険法第五十八条の三第一項に規定する措置に関する内閣府令の一部を改正する内閣府令」の施行日(平成24年5月19日)から適用しています。

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」及び「金融検査マニュアル」の一部改正(案)に対するパブリックコメントの結果等について(4月27日)にアクセスして下さい。

投資一任業者に対する一斉調査(第1次調査)の結果(速報ベース)について

金融庁では、投資一任業務を行う全ての金融商品取引業者に対し、平成24年2月29日付で金融商品取引法第56条の2の規定に基づき、投資一任業務の概要等に関する報告書の提出を求めました。

このうち実際に顧客と投資一任契約を締結している業者について、その結果(速報値)を取りまとめました。(本調査結果は、現時点での速報値であり、今後、精査することにより修正があり得ます。)

※ 詳しくは、金融庁ウェブサイトの「広報報道」の中の「報道発表資料」から「投資一任業者に対する一斉調査(第1次調査)の結果(速報ベース)」(4月6日)にアクセスして下さい。

サイトマップ

![]()