アクセスFSA 第215号

Contents

講演・会議等

- 「拠点開設サポートオフィス」の新オフィス(日本橋兜町)の開所について

- 和田大臣政務官、BSテレビ東京「マネーのまなび」に出演

- 公務員と金融機関等の交流・対話の場「ちいきん会-Tottori-」をオンライン 開催

- 副業・兼業の普及・推進に寄せて~赤澤副大臣メッセージ~

政策解説コーナー

- 金融審議会 市場制度ワーキング・グループ「最良執行のあり方等に関するタスクフォース」報告書の公表について

- 「令和2年金融商品販売法等改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等について

お知らせ

「拠点開設サポートオフィス」の新オフィス(日本橋兜町)の開所について

現在オールジャパンで取り組んでいる国際金融センターの実現に向けた諸施策の一つとして、本年1月に金融庁・財務局合同で「拠点開設サポートオフィス」を開設しました。そのオフィスを、6月11日に日本橋兜町に移設し開所式を実施しましたので、ご紹介させていただきます※1。

|

| 写真:開所式において看板の除幕を行った麻生大臣(左)と赤澤副大臣(右) |

「拠点開設サポートオフィス」では、日本市場への参入促進のため、新規の海外資産運用会社等の登録に関する事前相談から登録後の監督までを、英語によりワンストップで対応しています。本年1月より英語による登録申請の受付を開始したところ、数多くの照会があり、これまでに英国及び米国の資産運用会社2社の、英語による登録手続が完了しています※2。

このような流れを更に加速させるためには、金融事業者にとって相談等がより行いやすい環境を整備することが重要です。金融庁がこれまでのような待ちの姿勢ではなく、自ら金融事業者にとってより利便性の高い場所にオフィスを設けることで、物理的かつ心理的なハードルを下げ、より円滑な参入手続につながることを期待しています。

開所に際しては、麻生大臣及び赤澤副大臣の出席のもと、新型コロナ対策を講じながら、新オフィスで開所式を行いました。開所式では、麻生大臣より、拠点開設サポートオフィスに関わる金融庁及び財務局の職員に対し、「日本に参入する最初の壁は語学であり、オフィスの設置で壁が低くなる」、「海外資金の呼び込みは国内金融業の活性化に繋がるので是非頑張って欲しい」、といった激励の言葉がありました。国際金融センターの実現に向けた取組みの重要な担い手として、その使命や責任をそれぞれが再確認し、決意を新たにした瞬間でした。その後、報道関係者の立ち会いのもと、拠点開設サポートオフィスの看板が、麻生大臣及び赤澤副大臣により披露され、麻生大臣及び赤澤副大臣を含む関係者に新オフィスの執務室等が紹介されました。

新オフィスでは、様々な人数に対応できる会議室を用意しており、オンラインでのビデオ会議にも対応しています。金融事業者や自主規制機関を含めた関係機関と、より密接なコミュニケーションや連携等を行い、金融行政の英語化及びワンストップ化を含む各種施策を進めて行きたいと考えています。

※1 新オフィスの住所等はhttps://www.fsa.go.jp/policy/marketentry/index_5.htmlを参照。

※2 拠点開設サポートオフィスを含む国際金融センターに関する取組みについては、

https://www.fsa.go.jp/policy/financialcenter/index.htmlを参照。

和田大臣政務官、BSテレビ東京「マネーのまなび」に出演

本年5月27日(木曜)午後10時から放送されたBSテレビ東京「日経スペシャル マネーのまなび」に和田大臣政務官が出演し、メインキャスターの村尾 信尚氏と対談を行いました。本稿では、その概要についてお伝えいたします。

|

| 村尾キャスター(左)と和田大臣政務官(右)の対談の様子 |

(村尾キャスター)

国民一人一人のみなさんの資産形成について、どのようなお考えで行政をなさっていますでしょうか。

(和田大臣政務官)

政府の最大のミッションというのは、いかに国民のみなさんが幸福になるか、豊かになるかに尽きると思います。

日本の金融リテラシーは、欧米に比べると若干劣っているのかなという焦りを私自身としては正直持っています。また、日本の一般の家計の現預金というのは、去年の9月時点で1,000兆円以上あって国家予算の10倍くらいあるわけです。これを、全部現預金で持っておかないといけないですか?と思っています。

(村尾キャスター)

私を含めて日本人は、まずは元本保証が大切で、なかなか株や投資信託に手を出すのをためらってしまう、という方も多いと思うのですが、金融庁として積極的に国民の皆さんにどういう形で訴えかけていくのでしょうか。

(和田大臣政務官)

個々人の方のライフスタイルや考え方は、多種多様であると思います。また、人生100年時代ということで、個々人のニーズに合った資産運用をすることが大事だと思っております。

過剰なリスクを取ると財産を失うことになりますが、つみたてNISAは長期・積立・分散投資ということで、必ずしも元本が保証されない部分もあるのですが、少しずつ着実に資産を増やしていくという最初の1歩として、ご活用いただきたいと思っています。

(村尾キャスター)

リスクマネーにも国民の皆さんのお金が流れて行くことになると思いますが、金融教育に関してはどういうスタンスで臨もうとしているのでしょうか。

(和田大臣政務官)

学校現場に講師を派遣したり、金融庁の公式YouTubeチャンネルで高校生向けや社会人向けのわかりやすい動画※1を配信したりしています。

ちょっとおもしろい取組としては、小学生とかではやっているうんこドリルってありますよね。あれの小学生向けに「うんこお金ドリル」※2というのを作成していて、金融庁のウェブサイトから無料でできます。

(村尾キャスター)

一方で、新聞やテレビのニュースで金融犯罪に関するニュースが報道されています。そうした面からも金融教育が必要だと思います。金融犯罪が少なくない昨今、どのようなスタンスで金融庁は臨もうと考えていらっしゃいますか。

(和田大臣政務官)

金融に関する犯罪というのは年々巧妙化しているところもありますし、また、かたちもコロコロ変わりますので、なかなか捕捉しにくいというところも正直あると思います。ただ、最新の情報を関係省庁とも連携しながら、金融庁としていろいろな形で情報発信して、国民の皆様の大事な財産を金融業界として扱っている、そして預かっていますので、これをしっかり守るという大事なミッションを忘れてはいけないと思います。

(村尾キャスター)

ありがとうございました。

※1 高校生向け授業動画・教員向け解説動画:https://www.fsa.go.jp/ordinary/douga.html

※2 本年3月18日公表、「小学生向けコンテンツ「うんこお金ドリル」の公表について」:https://www.fsa.go.jp/news/r2/sonota/20210318/20210318.html

公務員と金融機関等の交流・対話の場

「ちいきん会-Tottori-」をオンライン開催

本年6月11日(金曜)、鳥取県の経済活性化を目指す、県内の自治体や金融機関等の有志職員が「ちいきん会-Tottori-」をオンラインで初開催し、約150名の参加を得ました。

本会では、人口最少県の鳥取県において、県内外の個人が有するスキルを共有し、事業者が抱える経営課題の解決を目指す取組みを広げていくため、有識者を招き、パネルディスカッションやグループディスカッションを通じて、副業人材活用の状況や方法について理解を深めました。

本会を立ち上げた有志職員は、これまで「ちいきん会」に参加され、繋がっていた方々だった縁から、地域課題解決支援チームも事務局の一員として運営等を手伝いました。

|

| 写真:参加者に対し挨拶をする赤澤副大臣 |

オープニングでは、赤澤亮正内閣府副大臣(金融担当)から、鳥取県で地方創生に取り組む意義を指摘した上で、鳥取県内における副業人材の活用に向けて公務員と金融機関が一体となって取り組むよう、参加者に訴えました。

本会では、まず、社内制度を利用してまちづくり会社の経営者を兼業している金融機関職員から、当該社内制度の狙いと、兼業での経験が本業においてどのように活きたか等の体験談を話しました。

また、大津俊哉九州財務局長からは、『「人」が鍵の地方創生』と題し、自治体と金融機関が連携した副業人材活用事業や、ワーケーションに訪れた人材がそのままその地域で副業で事業者支援に取り組んだ事例など、全国における副業人材を活用した取組みを紹介しました。

次に、人材活用に向けたパネルディスカッションでは、人材活用政策を推進する鳥取県、副業人材コミュニティを運営する人材提供事業者、企業と人材とをつなぐ中間支援機関、人材を受け入れたことのある事業者及び副業の経験者が、それぞれの立場での取組みや考えなどを説明しました。

その後行われたグループセッションでは、国や県の政策を踏まえ、地域での人材活用に向けた役割分担や連携の在り方、金融機関自らも副業人材として地域に貢献する必要性等について、参加者が意見交換を行いました。

今回「ちいきん会-Tottori-」を開催した鳥取県の有志は、さらに参加者同士の交流を深め、地域の関係者が対話を重ねる「鳥取ダイアログ」を定期的に開催し、地域特性や自治体の政策を踏まえて人材活用に関するノウハウを共有しながら、具体的な解決策に向けて議論していくことを目指しています。

地域課題解決支援チームにおいても、こうした地域における動きを後押しすべく、これからも地域の関係者をつなげ、関係者間の議論の場作りを支援することを通じて、地域の課題解決を目指すネットワーク構築、ひいては地域経済エコシステムの形成を後押ししていきます。

|

| 写真:「ちいきん会-Tottori-」の様子 |

本年6月11日(金曜)に開催された「ちいきん会-Tottori-」に参加しました。その場で非常に印象的だったことですが、参加者から「副業を行いたくても金融機関内部の規程によりできない事例がいまだにある。副業を通じて様々な方とネットワークを構築し、経験も積んで、本業支援にも活かしていけるようにするべきではないか。」という声が上がりました。

副業・兼業は、既に組織制度として導入している金融機関もあり、人材育成、地域貢献や地域活性化などのために有益な面があると考えます。これも時代の流れだと私は思います。昔のように人口が増加し、労働人口が十分に存在していた頃は、入社したら、その企業に忠誠を誓い、一生を終えるということが当たり前、いわば日本社会の美徳でした。それは、ある種の失業対策であり、一人が複数の働き口を持たないようにし、失業者をできるだけ生まないようにしてきた政治や社会の知恵でもあったと思います。

ところが、明治初期以降に特に急速に増加してきた人口が、約10年前に減少に転じ、日本は、今や、人口急減少時代に突入しています。こうなると昔の慣行から一転し、超高齢化とも相まって、人手不足の世の中となり、総力の限りを尽くし、社会全体で人材を集める必要が出てきます。定年延長などにより、ご高齢であっても健康な方には、まだまだ働き手として頑張っていただくという考え方も、これからの時代には当然のことで、その方が本人のためにもなるというエビデンスも出てきています。

こうした現状に鑑みると、現役世代にも、副業・兼業により、持てる才能を存分に発揮し、社会に貢献いただくという機会を、今後いっそう増やしていかなければならないと考えます。これは、金融機関の職員の方にとっても同様で、今や社会的要請とも言えます。

そうした観点から、副業・兼業を可能とする就業規則等を含む環境整備に取り組んでいただきたいという趣旨を込め、6月23日に、金融機関の皆様に対し、金融庁より文書を発出いたしました※。

|

これは、いわゆる「骨太の方針」などに盛り込まれた政府の施策とも連動するものですが、副業・兼業は、それを通じて新しい知見の獲得や多様な価値観の共有が図られることにより、金融機関の持続可能なビジネスモデルの構築にも資する潜在性を持つものだと考えています。

特に、コロナで影響を受けた事業者や、地域経済のことを考えれば、金融機関の皆様には、まさにこれからが正念場で、経営改善・事業再生・事業転換等の本業支援、コンサルティングに重点的に取り組んでいただくことが求められます。副業は、地域社会と違った角度から接点を持ち、ネットワークを拡げることにも役立つものであり、それ自体が、金融機関としての経営資源の強化にも繋がるものと考えます。

なお、令和3年の通常国会では、銀行法等の各業法の改正案が成立し、法律上の業務範囲が拡大されることとなりました。これを受けて、従来、監督指針に記載していたコンサルティング業務について、今後、内閣府令において明記する予定です。内閣府令であっても監督指針であっても、コンサルティング業務の内容は変わりませんが、コロナの影響を受けて本業支援を必要とする先が増えている今だからこそ、本業支援の後押しをする意味での明確化だと思っています。

金融機関の皆様には、ぜひとも、以上のような時代の流れ等も踏まえつつ、意欲のある職員を前向きに後押しするよう、積極的かつ主体的に、副業・兼業に関する環境整備を進めていただきますよう、よろしくお願いいたします。

※ 本年6月23日公表、「『経済財政運営と改革の基本方針2021』及び『成長戦略実行計画・成長戦略フォローアップ』を踏まえた兼業・副業の普及・促進について」:https://www.fsa.go.jp/news/r2/sonota/20210623.html

※1 金融庁職員も現場で一緒に考えます「地域課題解決支援チーム」:

https://www.fsa.go.jp/policy/chiikikadaikaiketsushien-team/chiiki-kadai-top.html

※2 地域活性学会:https://www.chiiki-kassei.com![]()

※3「ちいきん会-Tottori-」の詳細は以下のリンクからご覧ください。https://www.chihousousei-hiroba.jp/bbs/detail.php?ymd=20210525&cd=2![]()

金融審議会 市場制度ワーキング・グループ

「最良執行のあり方等に関するタスクフォース」報告書の公表について

企画市場局市場課 市場業務監理官 繁本 賢也

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

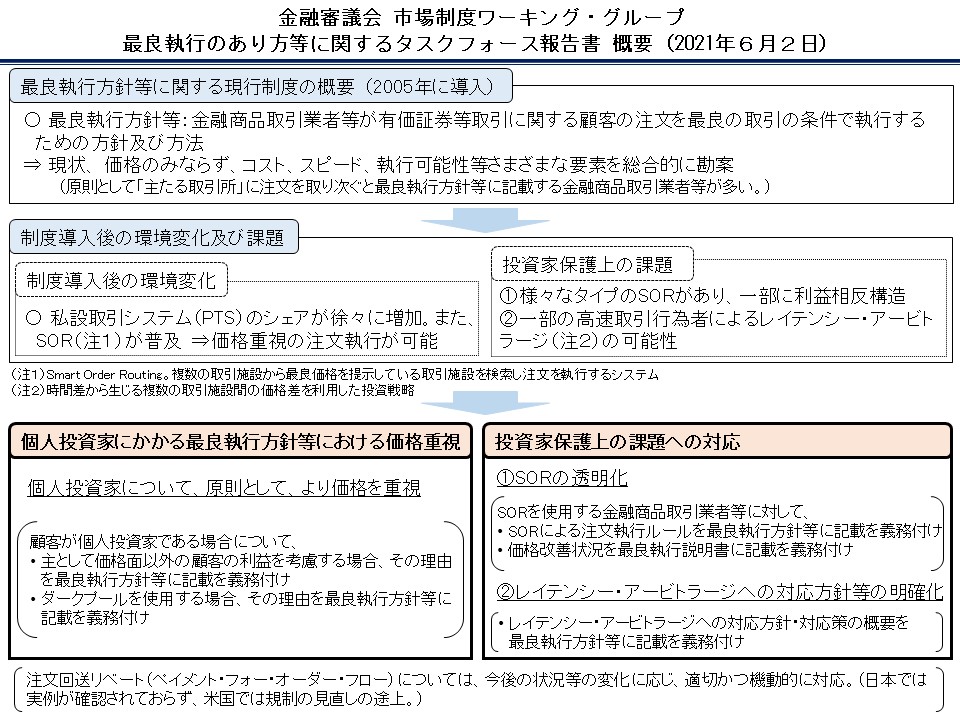

2020年12月18日、金融審議会 市場制度ワーキング・グループの下に「最良執行のあり方等に関するタスクフォース」(座長:黒沼悦郎 早稲田大学大学院法務研究科教授)が設置され、以後、4回にわたり、制度導入後の環境変化及び課題を踏まえた金融商品取引業者等の最良執行方針等に関する規制のあり方について検討を行ってきました。その検討結果を取りまとめた「最良執行のあり方等に関するタスクフォース」報告書(以下「本報告書」といいます)が本年6月2日に公表※されたところ、その主なポイントをご紹介します。

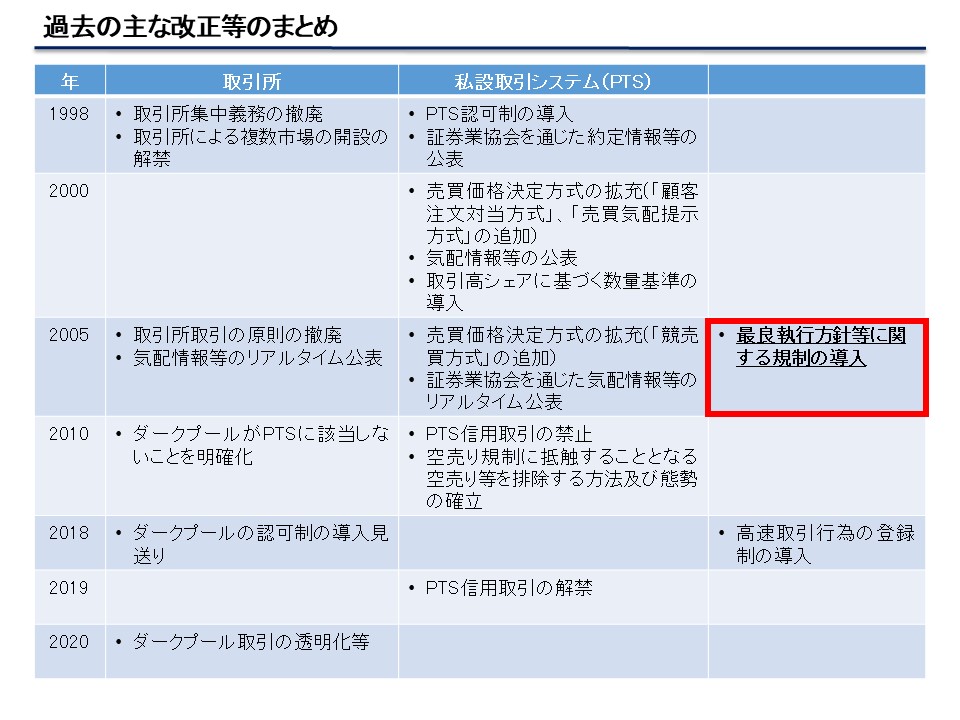

1.現行制度の導入経緯及び概要

1998年に取引所集中義務の撤廃と併せて証券業として私設取引システム(以下「PTS」といいます)運営業務の認可制が導入されました。また、2005年には、証券会社は顧客が取引所外と明示しない限り、取引所で執行しなければならないとの原則が見直されるとともに、投資家保護の観点から、証券会社は、有価証券等取引に関する顧客の注文について、最良の取引の条件で執行するための方針及び方法である最良執行方針等を定め、これに従い注文を執行しなければならない等の義務が導入されました。その際、「最良の取引の条件」については、当時の市場インフラ等を踏まえ、価格のみならず、コスト、スピード、執行可能性等さまざまな要素を総合的に勘案して決定されることとされ、執行可能性を重視し流動性の最も高い市場で執行することも「最良の取引の条件」で執行する方法の1つに該当し得るものとされました。これを受け、現在、多くの金融商品取引業者等の最良執行方針等には、流動性、約定可能性、取引のスピード等を考慮して、原則として主たる取引所に注文を取り次ぐものと記載されています。

|

2.制度導入後の環境変化及び課題

近年、取引所の立会市場以外における取引の増加(PTSのシェアの増加や個人投資家向けのダークプールの提供)に加え、複数の取引施設から最良価格を提示している取引施設を検索し注文を執行するSmart Order Routing(以下「SOR」といいます)の普及により、複数の取引施設における価格を比較した注文執行が一定程度可能になっています。ただし、この点を巡っては、以下のような課題も指摘されています。

・ SORに付随する利益相反構造

・ 一部の高速取引行為者が採用しているとみられる、時間差から生じる複数の取引施設間の価格差を利用した投資戦略(以下「レイテンシー・アービトラージ」といいます)

3.制度の見直しのあり方

(1)より価格を重視した最良執行方針等

機関投資家に対する最良執行方針等については、制度導入当時の考え方を見直す必要性は、現状、必ずしも高くないと考えられる一方、個人投資家に対する最良執行方針等については、基本的には価格が最も重要な要素であると考えられることや、近年、複数の取引施設における価格を比較した注文執行が一定程度可能になっていることを踏まえ、より価格を重視する方向に見直すことを提言しています。具体的には、最良執行方針等の法定記載事項に、顧客が個人である場合については「主として価格面以外の顧客の利益を考慮する場合には、その旨及びその理由」を追加することにより(いわゆるコンプライ・オア・エクスプレイン)、より価格を重視した最良執行方針等への変更を促すことを提言しています。

また、最良執行方針等に関する規制の中でダークプールを適切に位置付けるために、最良執行方針等の法定記載事項に、顧客が個人である場合については「ダークプールを使用する場合には、その旨及びその理由」を追加することを提言しています。

|

(2)市場構造の変化を踏まえた最良執行のあり方とその顧客説明

① SORの透明化

(ⅰ)最良執行方針等及び最良執行説明書との関係

現在、各金融商品取引業者等において様々なタイプのSORのサービスが提供されており、その内容は、投資家が金融商品取引業者等を選択するに当たり重要な判断要素になると考えられます。そこで、SORによる注文執行ルールを透明化するために、最良執行方針等の法定記載事項に、「SORを使用する場合は、その旨及びSORによる注文執行ルール」を追加することを提言しています。

また、金融商品取引業者等は顧客の注文を執行した後、顧客の求めに応じて、当該注文が最良執行方針等に従って執行された旨を説明した書面(最良執行説明書)を交付していますが、この最良執行説明書の法定記載事項に、「SORを使用した場合は、価格改善状況」を追加することを提言しています。

(ⅱ)SORに付随する利益相反構造

様々なタイプのSORの中には顧客の注文を自らと系列・友好関係にある特定の取引施設に優先して回送するルールとなっている場合があります。こうしたSORに付随する利益相反構造については、前述の最良執行方針等及び最良執行説明書の記載を通じてSORを透明化することにより対応することが適当であると提言しています。

② レイテンシー・アービトラージへの対応

レイテンシー・アービトラージは、他の投資家がSORによって得られたはずの価格改善効果を小さくする可能性がある等、他の投資家の注文執行に影響を及ぼしている可能性があるとの指摘があります。こうした指摘を踏まえて、実務上、金融商品取引業者等において一定の対応策が講じられていますが、現時点では、標準的な対応策が確立されているとは言い難く、各金融商品取引業者等が、よりよい注文執行を顧客に提供する取組みの中で、検討を進めています。こうした現状を踏まえ、最良執行方針等の法定記載事項に、「レイテンシー・アービトラージへの対応方針・対応策の概要」を追加し、投資家に対する情報提供を充実させることを通じて金融商品取引業者等の対応を促すことが適当であると提言しています。

③ 注文回送リベート(ペイメント・フォー・オーダー・フロー)

注文回送リベート、いわゆるペイメント・フォー・オーダー・フロー(以下「PFOF」といいます)とは、ブローカーが顧客の注文をマーケットメーカーに回送し、マーケットメーカーが自己勘定により相対取引をするか又は取引所等に取り次ぐことを前提に、注文を回送する対価として、ブローカーがマーケットメーカーから受領する金銭をいいます。投資家の利益が生じる場合があるという主張の一方で、必ずしも最良執行につながるとは言い難い、市場における価格発見機能が低下する等の指摘があります。日本ではPFOFの例が確認されていないことや、米国においても規制の見直しの議論が行われている途上にあることから、現時点ではPFOFの取扱いについて一定の結論を出すことは時期尚早であるものの、諸外国における金融規制の動向等の今後の状況・事情の変化に応じて、必要に応じ、法令による規制を含め、適切かつ機動的に対応することが期待されています。

4.今後の対応

金融庁は、今後、本報告書に示された考え方を踏まえ、関係政府令等の整備等の制度導入に向けた準備を進めてまいります。

※ 本年6月2日公表、金融審議会 市場制度ワーキング・グループ「最良執行のあり方等に関するタスクフォース」報告書の公表について:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20210602.htm

「令和2年金融商品販売法等改正に係る政令・内閣府令案等」に

関するパブリックコメントの結果等について

企画市場局総務課決済・金融サービス仲介法制室 課長補佐 林崎 由莉子

課長補佐 宗川 帆南

※役職は本件の公表時

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

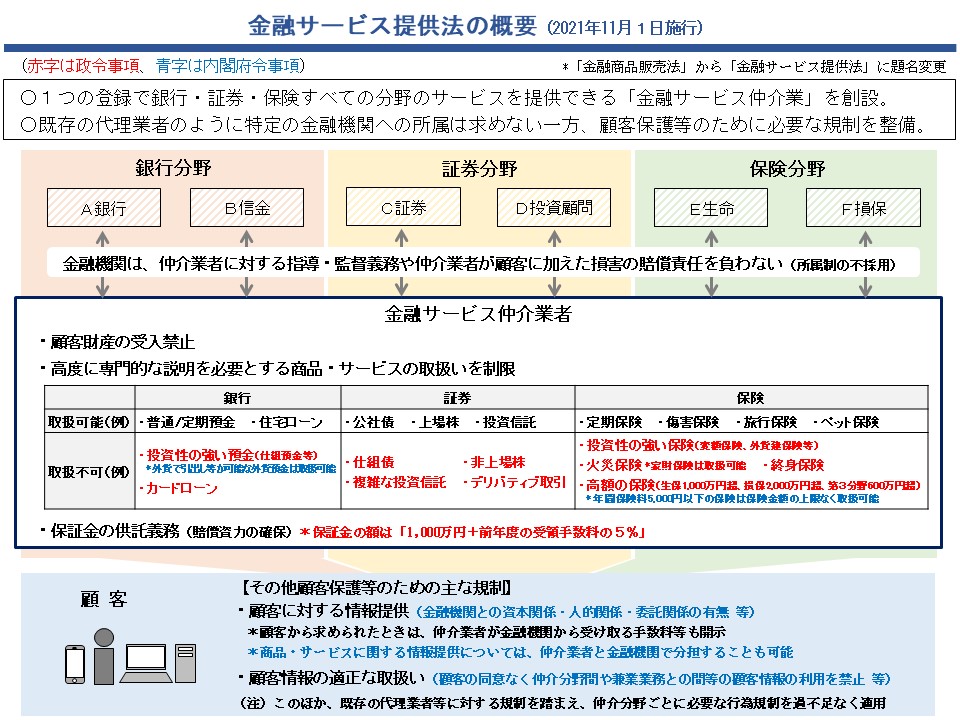

金融庁では、令和2年6月12日に公布された「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律(令和2年法律第50号。以下「改正法」)」の施行に伴う関係政令・内閣府令等の整備について、令和3年2月22日から同年3月24日にかけてパブリックコメントを実施しました。関係政令・内閣府令等は同年6月2日に公布されており、改正法は同年11月1日から施行されます※1。

本稿では、今回の改正の概要をご紹介するとともに、パブリックコメントで寄せられた主なご質問・ご意見とそれに対する金融庁の考え方をご紹介します。

|

1.「金融サービス仲介業」創設の背景

顧客と金融機関をつなぐ仲介業者に関する現行制度は、

・ 銀行法における銀行代理業者、金融商品取引法における金融商品仲介業者、保険業法における保険募集人等の業種ごとの規制が存在し、複数業種(銀行・証券・保険)にまたがって仲介しようとする場合、分野に応じて複数の登録等が求められるほか、

・ 基本的には特定の金融機関に所属すること※2が求められており、多数の金融機関が提供する商品・サービスを仲介しようとする場合、所属金融機関それぞれから行われる指導等に対応する必要がある、

というように、複数業種にまたがった仲介や複数の金融機関を相手方とする仲介を必ずしも念頭に置いていない面があり、多数の金融機関が提供する金融サービスの中から、顧客に適した金融サービスの比較・推奨を行うといったビジネスを行おうとする事業者にとっては負担が大きいとの指摘がありました。

こうした指摘を踏まえ、金融商品販売法の改正※3により、1つの登録で銀行・証券・保険すべての分野のサービスをワンストップで顧客に提供できる金融分野の新たな業種として「金融サービス仲介業」が創設されました。

金融サービス仲介業者については、既存の仲介業者とは異なり、所属制を採用せず、業種横断的に複数の 金融機関と柔軟に連携・協働しやすい枠組みを整備している一方で、次の①~③のように、所属制に代わる顧客保護のための対応を講じています。

① 顧客からの財産の受入れを禁止し、費消・流用等による顧客被害の未然防止を図る。

② 顧客に対し高度に専門的な説明を必要とする商品・サービスの取扱いに制限を設け、販売・勧誘に係る顧客トラブルの未然防止を図る。

③ 所定の額の保証金の供託を義務付け、顧客被害が生じた場合における顧客への賠償資力の確保を図る。

このほか、金融サービス仲介業者に対する行為規制については、既存の仲介業者に対する規制との整合性の確保に留意しながら、必要な規制が過不足なく適用されるよう規定の整備を行っています。

以下では、政令・内閣府令※4で具体化がなされた取扱商品・サービスの範囲と保証金の額に関して、パブリックコメントの内容にも触れながらその概要をご紹介します。なお、制度の全体像については、上図をご覧ください。

2.取扱商品・サービスの範囲

政令では、顧客に対し高度に専門的な説明が必要となり、金融サービス仲介業者による取扱いが制限される商品・サービスとして、例えば以下のような商品・サービスを規定しています。

銀行分野:投資性が強い預金(仕組預金等)、カードローン

証券分野:仕組債、非上場株、複雑な投資信託、デリバティブ取引

保険分野:投資性が強い保険(変額保険等)、家財保険以外の火災保険、終身保険、保険金額が高額の保険

他方で、内閣府令では、例えば、基本的には投資性が強い預金に該当する外貨預金について、外貨のまま引出し等が可能なものは取扱可能としているほか、年間保険料5,000円以下の保険は保険金額の上限なく取扱可能とするなど、取扱商品・サービスの範囲を拡充する規定を設けています。

パブリックコメントにおいては、取扱商品・サービスの範囲の将来的な見直しの可能性等について、多くのご質問・ご意見が寄せられました。この点についての金融庁の考え方は以下のとおりです。

[金融庁の考え方]

金融サービス仲介業の対象となる商品・サービスや相手方金融機関の範囲については、商品設計の複雑さや日常生活への定着度合い等をはじめ、顧客のニーズや金融サービス仲介業者による顧客保護のための取組を含む業務運営の実態等も踏まえつつ、必要に応じて見直しの要否を検討していくべきものと考えます。

3.保証金の額

政令では、金融サービス仲介業者に対し、賠償資力の確保の観点から供託を義務付ける保証金の額の算定方法について、「1,000万円+前年度の受領手数料の5%」と規定しています。

パブリックコメントにおいては、保証金の額の妥当性について、「過大ではないか」、「過少となる可能性がある」という両方の視点から多くのご質問・ご意見が寄せられました。この点についての金融庁の考え方は以下のとおりです。

[金融庁の考え方]

保証金の額は、

・ 金融サービス仲介業者については仲介に係る損害賠償責任を相手方金融機関が負う仕組み(いわゆる所属制)が採用されていないこと、

・ 顧客保護等の観点から既存の仲介事業者に求められる保証金等の水準、

・ 金融サービス仲介業の対象となる商品・サービスの範囲が限定されていること、

・ 金融サービス仲介業への事業者の参入を通じたイノベーションの促進や利用者利便の向上の重要性、

・ 一つの登録で複数の分野の商品・サービスを取扱可能とした制度趣旨

等を総合的に勘案して設定しています。

以上が、令和2年金融商品販売法等改正とそれに伴う関係政令・内閣府令等の整備に係るパブリックコメントの主なポイントです。

金融庁としては、新たな枠組みの下で、様々な事業者が、顧客のニーズを踏まえながら、利便性が高い多種多様な仲介サービスを展開していくことを期待しており、制度の適切な運用に努めてまいります。

※1 詳細については、こちらをご確認ください。

https://www.fsa.go.jp/common/diet/201/index.html(国会提出法案(第201回))

https://www.fsa.go.jp/news/r2/sonota/20210602/20210602.html

※2 「所属制」と呼ばれる仕組みで、所属金融機関は、仲介業者に対する指導・監督義務や仲介業者がその仲

介行為について顧客に加えた損害の賠償責任を負うこととなります。

※3 法律の題名も「金融商品の販売等に関する法律(金融商品販売法)」から「金融サービスの提供に関する法律(金融サービス提供法)」に改正されています。

※4 本稿において、「政令」は金融サービスの提供に関する法律施行令(平成12年政令第484号)を指し、「内閣府令」は金融サービス仲介業者等に関する内閣府令(令和3年内閣府令第35号)を指すものとします。

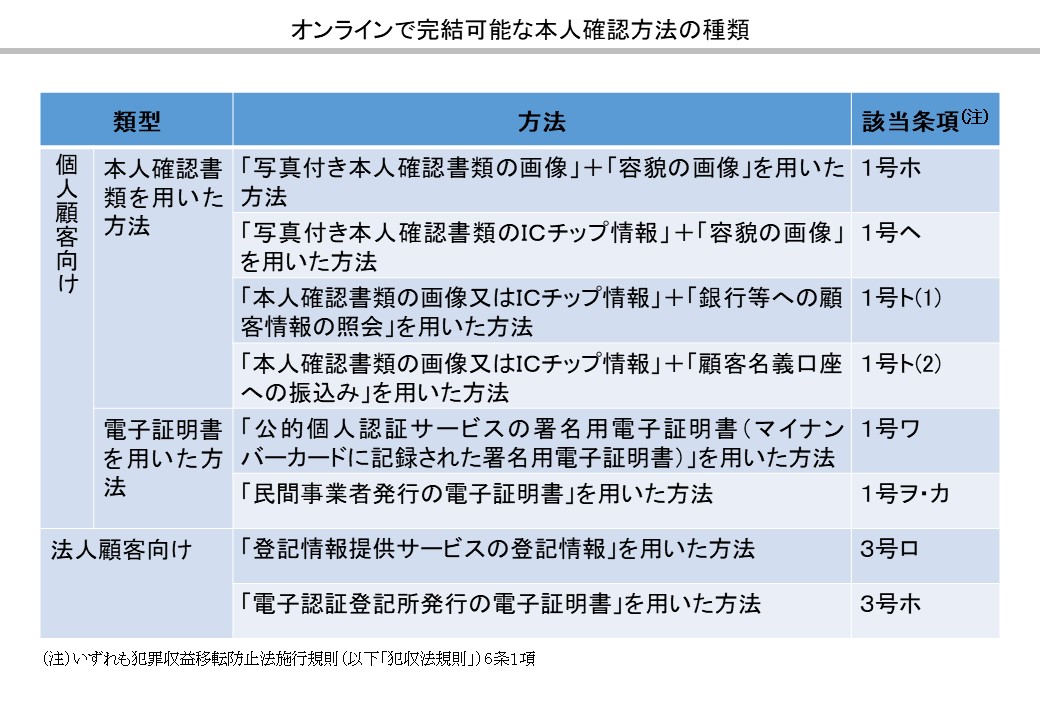

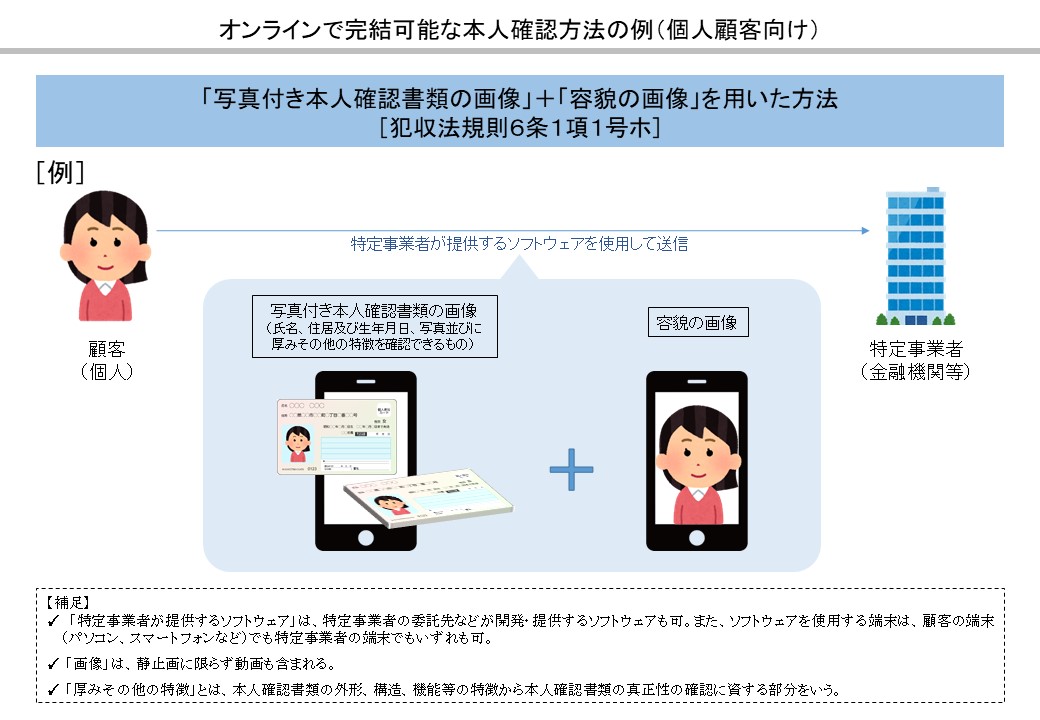

犯罪収益移転防止法における

オンラインで完結可能な本人確認方法に関する

金融機関向けQ&Aの公表について

金融庁では、本年5月28日、「犯罪収益移転防止法におけるオンラインで完結可能な本人確認方法に関する金融機関向けQ&A」※1を公表しました。本稿では、その背景やポイントを簡単に紹介します。

1.背景

犯罪収益移転防止法では、オンラインで完結可能な本人確認方法※2として、従前から公的個人認証サービス等の電子証明書を用いた方法が整備されているほか、平成30年11月には、FinTechへの対応の観点から犯罪収益移転防止法施行規則が改正され、本人確認書類の画像・ICチップ情報等を用いた新たな方法も整備されました。

金融庁では、従来から、オンラインで完結可能な本人確認方法の導入を計画する金融機関※3からの相談に応じることなどを通じて、その導入を支援してきました。さらに、令和元年の成長戦略※4においても、民間事業者による革新的な本人確認の実装を支援し、本人確認の高度化・迅速化を推進することが金融庁の継続的な施策として掲げられました。

こうした中、令和2年に発生した新型コロナウイルス感染症への対応や、これを契機としたデジタライゼーション推進の観点から、金融業界全体で非対面の金融サービス普及に向けた取組みが求められるようになり、オンラインで完結可能な本人確認方法の重要性がさらに高まりました。

こうした状況を踏まえ、金融業界における非対面の金融サービス普及を一層後押しするために、パブリックコメントに寄せられた質問や金融庁に寄せられた相談事例等を整理し、オンラインで完結可能な本人確認方法の導入を検討・計画する金融機関向けのQ&Aとして、公表することとしました。

|

|

2.ポイント

主な読み手として、これからオンラインで完結可能な本人確認方法の導入を検討・計画する金融機関を対象としているため、基本的な制度を理解するための質問を含むほか、法令の規定内容をイラストにしたものを参考資料として掲載しています。Q&AはPDFではなく、Excel資料とすることで、関連条項やキーワードから質問を検索・抽出可能とするなど、デジタルでの利用がしやすいものとしています。

金融庁では、今後も引き続き、金融機関における本人確認に関する取組みを支援していきます。

※1 本年5月28日公表、「犯罪収益移転防止法におけるオンラインで完結可能な本人確認方法に関する金融 機関向けQ&A」:https://www.fsa.go.jp/common/law/guide/kakunin-qa.html

※2 ここでは、犯罪収益移転防止法で「本人特定事項の確認」と規定されているものを「本人確認」としています。本人特定事項とは、個人顧客の場合は氏名、住居及び生年月日、法人顧客の場合は名称及び本店又は主たる事務所の所在地を指します。

※3 犯罪収益移転防止法における金融庁所管の特定事業者全てを指しています。

※4 「成長戦略フォローアップ」(令和元年6月21日閣議決定)

グローバル金融連携センター(GLOPAC)について

金融庁では、新興国の金融インフラ整備支援及び金融当局との協力関係強化を目的として、2014年4月に設置したアジア金融連携センター(AFPAC)を、2016年4月にグローバル金融連携センター(GLOPAC)に改組し、新興国の金融当局者10名程度を研究員として受入れ、2~3カ月間の研修プログラムを実施しています。その主な特徴は、

① 研修プログラムは銀行・証券・保険の3分野に分け年間計3回実施、

② プログラムの内容は研究員の関心事項に応じたテーラーメイド型、

③ 当庁職員による講義に加え、協会や機構等を訪問し受講することで、多角的に日本の金融システムを説明(地域の金融機関の監督等について学ぶため、財務局や地域金融機関等を訪問する出張研究も実施)、

④ 研究員は日本から学ぶだけではなく、同じグループの研究員からも学ぶことができ、金融当局者間のネットワークの構築に寄与、

の4点です。新型コロナウイルス感染症の拡大を受け、研究員を日本に招聘することが難しい状況では、Webinarツールを活用したバーチャル型の研修を実施しています。研究員は自国から講義に出席するため、時差の問題やWi-Fiの状況の良し悪しはあるものの、積極的に講義を受講し双方向的な議論も実施しています。

|

|

| 写真:氷見野長官とGLOPAC第17期研究員 | 写真:森田国際審とGLOPAC第17期研究員 |

2014年7月以降、36の国・地域の金融当局から計166名の職員を受入れており、プログラムを修了した研究員(卒業生)とのネットワークの維持、強化が重要と捉え、

① 当庁職員が外国出張する際、現地の卒業生とフォロー アップ面談を実施、

② プログラム修了後の知見の活かし方等を含めた情報・意見交換を、卒業生を現地等に集めて実施するGLOPACアルムナイ・フォーラムを開催、

③ 現行プログラムに卒業生を再招聘し、現役生に対する講義や金融庁職員と意見交換を実施、

④ 当庁等が主催する国際シンポジウム等に、卒業生をスピーカーとして招聘、

⑤ GLOPACニュースレターの定期的な送付、

の5つの取組みを継続的に実施しており、新型コロナウイルス感染症に伴い海外渡航が難しい状況においても、Webinarツールを活用したアルムナイ・フォーラム等を継続的に実施しています。

|

| 写真:南アフリカにおけるアルムナイ・フォーラム |

さらに、GLOPACウェブページを全面改修し、現役生や卒業生の紹介や新着情報の発信などによりGLOPACのネットワークを強化するプラットフォームを構築しましたので、以下のリンクから是非ご覧ください。GLOPAC事務局は、現役生及び卒業生から多大なる協力を得て共に制作したウェブページを適宜更新し、タイムリーな情報発信に努めて参ります。

|

https://www.fsa.go.jp/en/glopac/index.html |

先月の金融庁の主な取組み(2021年6月1日~6月30日)

・金融審議会 市場制度ワーキング・グループ「最良執行のあり方等に関するタスクフォース」報告書(6月2日)

・「令和2年金融商品販売法等改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等について(6月2日)

・事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則の適用開始等を受けた取組状況に関するアンケート調査の結果(6月3日)

・「ソーシャルボンド検討会議」(第3回)を開催(6月3日)

・「金融所得課税の一体化に関する研究会」(第1回)を開催(6月4日)

・6月4日、第14回「金融庁・全米保険監督官協会定期会合」を開催(6月8日)

・6月11日、第60回金融トラブル連絡調整協議会を開催(6月8日)

・事業者の実情に応じた資金繰り支援等の徹底について金融機関に要請(6月10日)

・日銀レビュー「店頭デリバティブ取引データ等の整備と活用」(6月10日)

・「拠点開設サポートオフィス」の新オフィスの開設(6月11日)

・「投資家と企業の対話ガイドライン」(改訂版)(6月11日)

・「政府機関・地方公共団体等における業務でのLINE利用状況調査を踏まえた今後のLINEサービス等の利用の際の考え方(ガイドライン)」の一部改正(6月11日)

・金融審議会「市場制度ワーキング・グループ」(第11回)を開催(6月14日)

・企業会計審議会監査部会(第52回)を開催(6月16日)

・「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~(6月16日)

・6月11日、第60回金融トラブル連絡調整協を開催(6月16日)

・「火災保険水災料率に関する有識者懇談会」を設置(6月18日)

・「サステナブルファイナンス有識者会議報告書」(6月18日)

・6月15日、日本IFIARネットワーク第5回会を開催(6月22日)

・「経済財政運営と改革の基本方針2021」及び「成長戦略実行計画・成長戦略フォローアップ」を踏まえた兼業・副業の普及・促進について金融機関に発出(6月23日)

・第46回金融審議会総会・第34回金融分科会合同会合(6月25日)

・「資産運用業高度化プログレスレポート2021」(6月25日)

・経済価値ベースのソルベンシー規制に関する検討状況に係る情報(6月30日)

・レバレッジ型・インバース型ETF等への投資にあたっての注意喚起(6月30日)

編集後記

7月に入り新事務年度が始まりました。皆様如何お過ごしでしょうか?

2021事務年度最初のアクセスFSAでは、グローバル化(拠点開設サポートオフィス・GLOPAC)、地方創生(ちいきん会-Tottori-)、金融リテラシー(マネーのまなび)、デジタル化(オンライン本人確認方法Q&A)と幅広いテーマを取り上げさせて頂くとともに、最新の政策解説記事を掲載させて頂きました。

ワクチンの接種が全世界的に進展するにつれて、経済活動が徐々に回復するとともに、「コロナ後の世界は一体どのようになるのだろうか?」と多くの人が推考を重ねておりますが、上記のテーマが今後益々重要になってくるのは間違いないのではないでしょうか。引き続き、より分かりやすい広報に努めて参りますので、ご意見・ご感想等ございましたら、下記のアドレスまでメールをお寄せ頂けると幸いです。

fsa_kouhou[@]fsa.go.jp

※[]は削除してメールを送信してください。

金融庁広報室長 境 吉隆

編集・発行:金融庁広報室

サイトマップ

![]()