日本でのビジネス機会

日本に投資する

JPXは、世界でも枢要な市場の一つであり続けることを目指し、海外投資家の利便性向上にも注力しています。

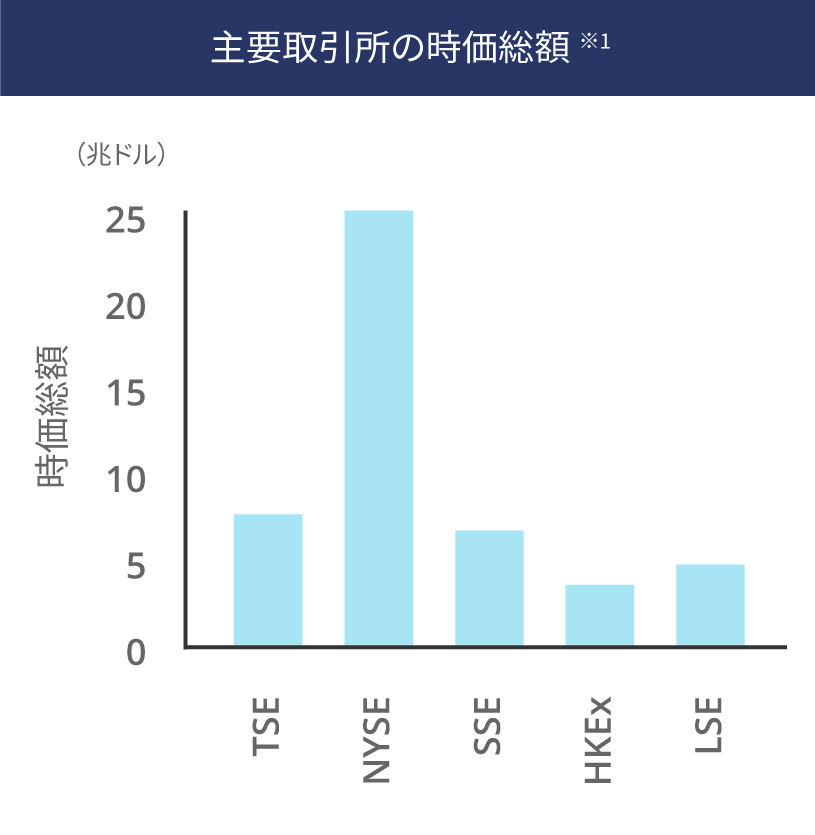

その中でも特に、東京証券取引所は、上場会社時価総額で世界を代表する取引所です。上場企業の企業価値向上を支える取り組みを推進しています。

出所:

- 1. 野村資本市場研究所より金融庁作成

- 2. 野村資本市場研究所. 市場の各種推移≪株式市場≫, 2019 Winter

- 3. 世界取引所連盟. 市場統計, 2020年3月

東京証券取引所は、2022年4月に市場区分を5つから3つに再編しました。「プライム」市場においては、90%超の企業が英語での開示を実施しているほか、2025年4月からは、重要情報の英文開示が義務化されます。加えて、より高水準のコーポレートガバナンス・コードが適用されます。こうした取組を通じ、上場企業の更なる価値向上が期待されています。

従来の市場区分

市場第一部

マザーズ

市場

第二部

新市場区分

-

プライム市場

グローバルな投資家との建設な対話を中心に据えた企業向けの市場

-

スタンダード市場

公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場

-

グロース市場

高い成長可能性を有する企業向けの市場

ETFについても、日本株テーマ型ETF(ESG関連銘柄を含む)や外国株・外国債券ETFなど、合計327銘柄が上場しています(2024年6月4日現在)。 2018年からマーケットメイク制度が導入され、その後も制度の見直しが続けられるなどして、流動性も向上しています(図は、業種別ETFの流動性の改善例です)。

流動性の改善例

【業種別ETFの板状況の変化】

業種別ETFは、マーケットメイク制度Ver.2.0に指定して以降、板状況が明確に改善

- 平均スプレッドは縮小(30bps→16bps前後)

- 最良気配値段における気配提示数量は倍増(1,000万円弱→2,000万円超)

業種別ETFの気配提示状況(いずれも17銘柄の平均)の推移

※「最良気配執行可能金額」は、気配提示された数量のうち、最良値段のもののみを時間加重平均。そのため、最良以外の気配も含めると実際に執行可能な金額はこれより大きい

プライベート市場での投資機会も豊富です。

プラベートエクイティにおいては、日本への投資額が増加傾向にあります。大規模案件ではカーブアウトや非上場化案件が、中小規模案件ではオーナー/創業者による事業承継に注目が集まっています。

図表1:PEファンドが関与した国内投資金額および件数の推移(業種別)

出所:日本におけるプライベート・エクイティの潮流と考察2022年

注:金額は公開されている情報に限られるため、非公開の金額は含まれない

図表2:投資対象国として日本に関心を持つPEファンドのドライパウダー金額の推移.

加えて、国内スタートアップへの投資も大きく伸びています。特に海外法人による投資の伸びが顕著です。

注:

- 1. 2022年1月25日時点(各年の値は基準日時点までに観測されたものが対象。)

- 2. スタートアップの定義は日本国内の未上場企業(外国人が起業した国内の会社及び日本人が起業した海外の会社を含む)、その他(株)ユーザベースが対象とした企業等を含む。

- 3. 事業法人にはCVCを含まない。海外法人は海外金融機関及び海外事業法人。その他にはSPC(特別目的会社)、クラウドファンディング、地方公共団体・大学・財団・その他基金、その他不明なものを含む。

- 4. 投資額は(株)ユーザベースによる推測を含む。

出所:(株)ユーザベース, 「2021年 Japan Startup Finance ~国内スタートアップ資金調達動向~」

日本で資金調達する

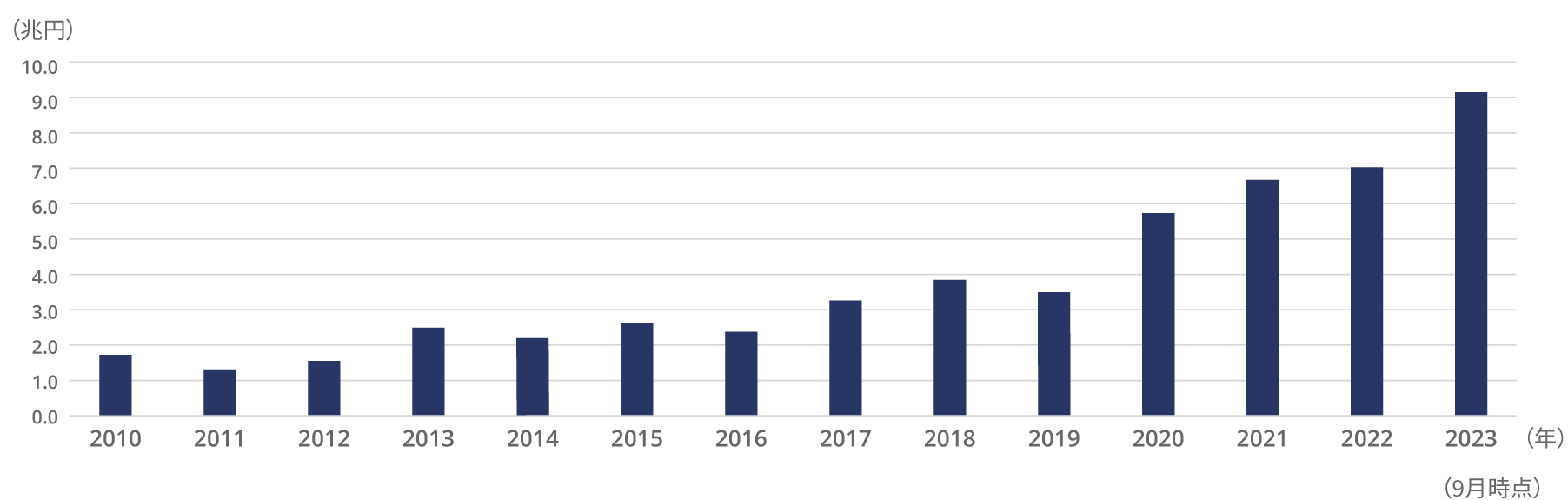

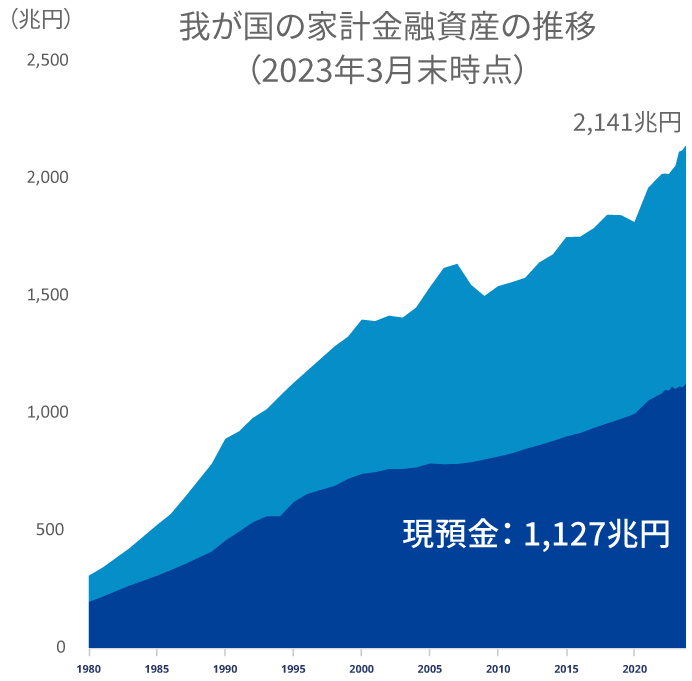

日本全体での資産運用残高は大きく増加しています。また、潤沢な個人金融資産があり、大きなポテンシャルを秘めています。

出所:日本銀行から提供されたデータより、金融庁が作成

注:数値は、投資信託(私募/公募)、売買一任勘定を含み、価格変動は考慮していない。

出所:日本銀行および日本投資顧問業協会

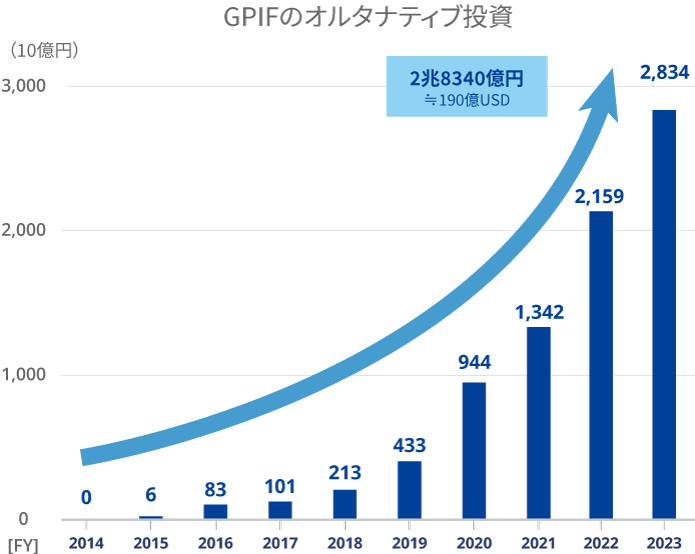

日本の機関投資家の資産構成割合は変化しています。たとえば、GPIFはオルタナティブ資産への投資を大きく拡大しております。

注:数値は、インフラ、未公開株式、不動産への投資を含む。

出所:GPIF

注:数値は、インフラ、未公開株式、不動産への投資を含む。

出所:GPIF

こうした背景の中、海外の資産運用業者が英語登録を通じて新たに日本に参入する事例が続いています。

加えて、2022年7月に個人が特定投資家となる際の要件が弾力化されました。これにより、個人投資家への勧誘の利便性も向上しています。

更に今後、ミドル・バックオフィス業務の外部委託の促進や、参入要件の緩和など、投資運用業者の新規参入促進に向けた取組みが予定されています。