平成22年5月18日

証券取引等監視委員会

バリューコマース株式会社株券に係る相場操縦に対する課徴金納付命令の勧告について

1.勧告の内容

証券取引等監視委員会は、バリューコマース株式会社株券に係る相場操縦について検査した結果、下記のとおり法令違反の事実が認められたので、本日、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、課徴金納付命令を発出するよう勧告を行った。

2.法令違反の事実関係

(1) 課徴金納付命令対象者

は、バリューコマース株式会社の株券につき、

は、バリューコマース株式会社の株券につき、- その株価の安値形成を図ろうと企て、同株券の売買を誘引する目的をもって、平成20年10月2日から同月6日までの間、3取引日にわたり、直前約定値より安値で買い注文と売り注文を同時期に発注して対当させたり、約定させる意思のない売り注文を発注するほか、大量の売り注文を成行で発注して安値で約定させるなどの方法により、同株券合計1,313株の買付け、同株券合計1,316株の売付け及び同株券延べ合計721株の売付けの委託を行い、同株券の株価を12,040円から9,120円まで引き下げるなどし、同株券の相場を変動させるべき一連の売買及び委託をし、

その株価の高値形成を図ろうと企て、同株券の売買を誘引する目的をもって、同月7日から同月22日までの間、11取引日にわたり、直前約定値より高値で買い注文と売り注文を同時期に発注して対当させたり、約定させる意思のない買い注文を発注するほか、大量の買い注文を成行で発注して高値で約定させるなどの方法により、同株券合計4,019株の買付け、同株券合計3,853株の売付け及び同株券延べ合計2,576株の買付けの委託を行い、同株券の株価を8,300円から12,700円まで引き上げるなどし、同株券の相場を変動させるべき一連の売買及び委託をし

その株価の高値形成を図ろうと企て、同株券の売買を誘引する目的をもって、同月7日から同月22日までの間、11取引日にわたり、直前約定値より高値で買い注文と売り注文を同時期に発注して対当させたり、約定させる意思のない買い注文を発注するほか、大量の買い注文を成行で発注して高値で約定させるなどの方法により、同株券合計4,019株の買付け、同株券合計3,853株の売付け及び同株券延べ合計2,576株の買付けの委託を行い、同株券の株価を8,300円から12,700円まで引き上げるなどし、同株券の相場を変動させるべき一連の売買及び委託をし

たものである。

同人が行った上記の行為は、金融商品取引法(平成20年法律第65号による改正前のもの。以下「旧金融商品取引法」という。)第174条第1項に規定する「自己の計算において第159条第2項第1号の規定に違反する取引所金融商品市場における上場金融商品等の相場を変動させるべき一連の有価証券売買等」及び「その委託等」の違反行為に該当すると認められる。

(2) 課徴金納付命令対象者

は、バリューコマース株式会社の株券につき、その株価の安値形成を図ろうと企て、同株券の売買を誘引する目的をもって、平成20年10月3日から同月7日までの間、3取引日にわたり、直前約定値より安値で買い注文と売り注文を同時期に発注して対当させたり、連続して売り注文を成行で発注して安値で約定させる方法などにより、同株券合計66株の買付け及び同株券合計97株の売付けを行い、同株券の株価を11,000円から8,270円まで引き下げるなどし、同株券の相場を変動させるべき一連の売買をしたものである。同人が行った上記の行為は、旧金融商品取引法第174条第1項に規定する「自己の計算において第159条第2項第1号の規定に違反する取引所金融商品市場における上場金融商品等の相場を変動させるべき一連の有価証券売買等」の違反行為に該当すると認められる。

3.課徴金の額の計算

上記の違法行為に対し、金融商品取引法に基づき納付を命じられる課徴金の額は下記のとおり。

課徴金納付命令対象者

95万円課徴金納付命令対象者

26万円

計算方法の詳細については、別紙のとおり。

(別紙)

○ 課徴金の額の計算方法について

1.旧金融商品取引法第174条第1項に基づき、課徴金の額は、

(1) 売買対当数量(注1)に係るものについて、

(有価証券の売付け等の価額)-(有価証券の買付け等の価額)

と、

(2) 当該違反行為に係る有価証券の売付け等の数量が買付け等の数量を超える場合には、売付け等対当数量(注2)に係るものについて、

(有価証券の売付け等の価額)-(当該違反行為が終了した日から1月以内に行われた有価証券の買付け等の価額)

との合計額として計算される。

(注1)売買対当数量:当該違反行為に係る有価証券の売付け等の数量と買付け等の数量のうち、いずれか少ない数量をいう。

(注2)売付け等対当数量:当該違反行為に係る有価証券の売付け等の数量が買付け等の数量を超える場合における当該超える数量と、当該違反行為が終了した日から1月以内に行われた当該違反行為に係る買付け等の数量のうち、いずれか少ない数量をいう。

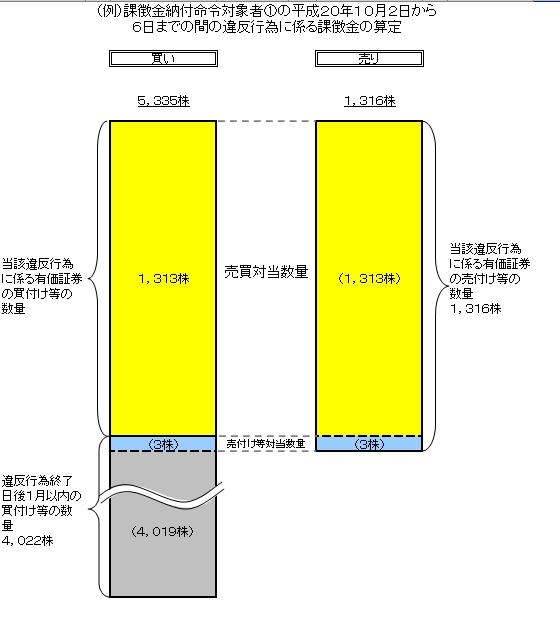

2.課徴金納付命令対象者

について、平成20年10月2日から同月6日までの間の違反行為に係る課徴金の額は、下記(1)及び(2)によりそれぞれ算定される額の合計 229,330円。

⇒課徴金の額は1万円未満を切り捨てるため、22万円

(1) 当該違反行為に係る売買対当数量は、

- 当該違反行為に係る有価証券の売付け等の数量は1,316株であり、

- 当該違反行為に係る有価証券の買付け等の数量は1,313株である

ことから、1,313株となる。

当該売買対当数量に係るものについて、

売付け等の価額13,772,280円(注3)-買付け等の価額13,545,820円

=226,460円

(注3)売付け等の価額の算定においては、金融商品取引法施行令(平成20年政令第369号による改正前のもの。以下同じ。)第33条の14第5項の規定により、当該違反行為に係る有価証券の売付け等のうち最も早い時期に行われたものから順次当該売買対当数量に達するまで割り当てることとなる。

(2) 上記(1)のとおり、当該違反行為に係る有価証券の売付け等の数量が、買付け等の数量を超えることから、当該違反行為に係る売付け等対当数量は、

売付け等の数量が買付け等の数量を超える数量3株

(1,316株-1,313株)

と、

当該違反行為が終了した日から1月以内に行われた買付け等の数量

4,022株

とを比較して少ない数量である、3株となる。

当該売付け等対当数量に係るものについて、

売付け等の価額27,470円-違反行為終了日から1月以内の買付け等の価額24,600円(注4)

=2,870円

(注4)買付け等の価額の算定においては、金融商品取引法施行令第33条の14第6項の規定により、違反行為が終了した日から1月以内に行われた有価証券の買付け等のうち最も早い時期に行われたものから順次当該売付け等対当数量に達するまで割り当てることとなる。

平成20年10月7日から同月22日までの間の違反行為に係る課徴金の額は、下記により算定される額 739,750円。

⇒課徴金の額は1万円未満を切り捨てるため、73万円

当該違反行為に係る売買対当数量は、当該違反行為に係る有価証券の売付け等の数量、買付け等の数量ともに4,019株であることから、4,019株となる。

当該売買対当数量に係るものについて、

売付け等の価額43,925,390円-買付け等の価額43,185,640円

=739,750円

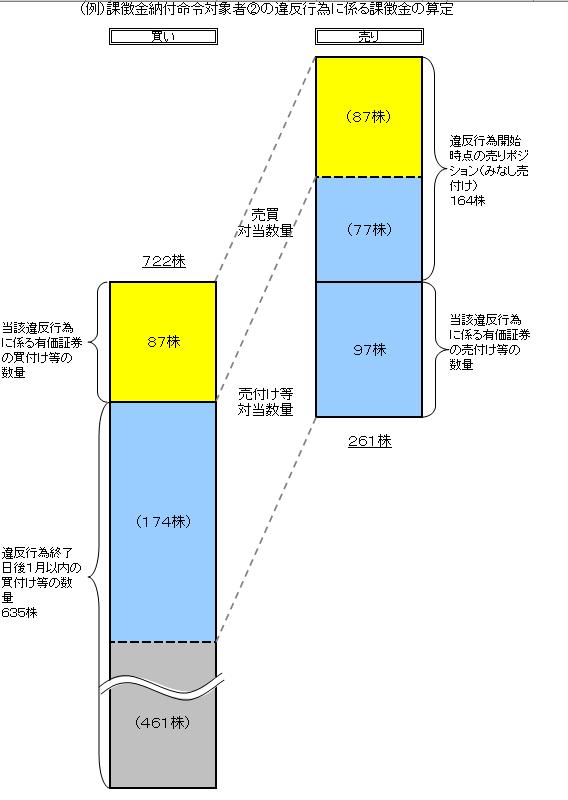

3.課徴金納付命令対象者

について、本件における課徴金の額は、下記(1)及び(2)によりそれぞれ算定される額の合計 264,170円。⇒課徴金の額は1万円未満を切り捨てるため、26万円

(1) 当該違反行為に係る売買対当数量は、

- 当該違反行為に係る有価証券の売付け等の数量は、実際の売付数量97株に、旧金融商品取引法第174条第8項により、違反行為開始時にその時の価格(11,000円)で売付け等をしたものとみなされる当該違反行為の開始時に当該違反行為に係る有価証券を有しないで売付けをしている数量164株を加えた261株であり、

- 当該違反行為に係る有価証券の買付け等の数量は87株であることから、87株となる。

当該売買対当数量に係るものについて、

売付け等の価額957,000円-買付け等の価額806,930円

=150,070円

(2) 上記(1)のとおり、当該違反行為に係る有価証券の売付け等の数量が、買付け等の数量を超えることから、当該違反行為に係る売付け等対当数量は、

売付け等の数量が買付け等の数量を超える数量174株

(261株-87株)

と、

当該違反行為が終了した日から1月以内に行われた買付け等の数量

635株

とを比較して少ない数量である、174株となる。

当該売付け等対当数量に係るものについて、

売付け等の価額1,744,870円-違反行為終了日から1月以内の買付け等の価額1,630,770円

=114,100円

課徴金算定概念図

課徴金算定概念図