English version![]()

令和4年1月21日

証券取引等監視委員会

ミツバ株式に係る相場操縦に対する課徴金納付命令の勧告について

1.勧告の内容

証券取引等監視委員会は、ミツバ株式に係る相場操縦について検査した結果、下記のとおり法令違反の事実が認められたので、本日、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、課徴金納付命令を発出するよう勧告を行った。

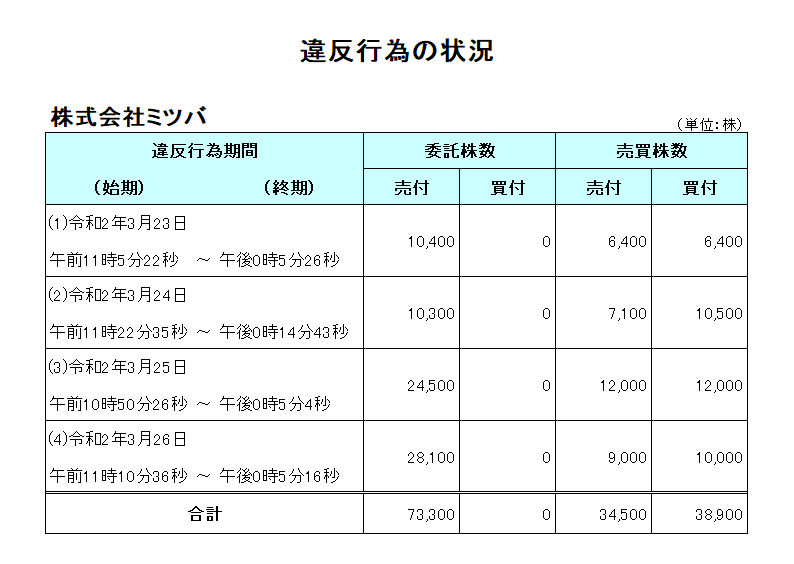

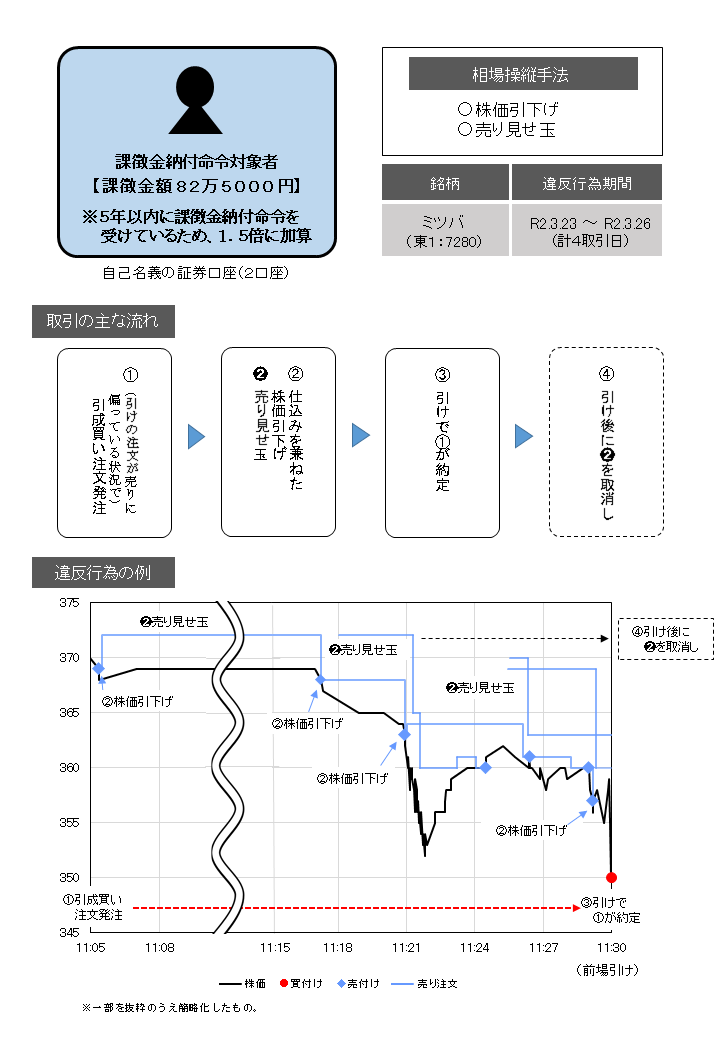

課徴金納付命令対象者は、株式会社ミツバの株式につき、同株式の売買を誘引する目的をもって、別表1記載のとおり、令和2年3月23日から同月26日までの間、引け条件付き成行買い注文を発注した上で、上値に複数の売り注文を発注したり、直前約定値よりも安い指値の売り注文を発注して売り付けることにより直前の約定値より株価を引き下げたりするなどの方法により、同株式合計3万8900株を買い付ける一方、同株式合計7万3300株の売付けの委託を行うとともに、同株式合計3万4500株を売り付け、もって、それぞれ、自己の計算において、同株式の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買及び委託をしたものである。

違反行為事実の概要については、別図のとおり。

課徴金納付命令対象者が行った上記の行為は、金融商品取引法第174条の2第1項に規定する「第159条第2項第1号の規定に違反する一連の有価証券売買等」に該当すると認められる。

3.課徴金の額の計算

上記の違反行為に対し金融商品取引法に基づき納付を命じられる課徴金の額の合計は、82万5000円である。

計算方法の詳細については、別紙のとおり。

本件については、日本取引所自主規制法人より提供された情報等を参考として、実態解明を行ったものである。

なお、平成31年3月29日、当委員会は、課徴金納付命令対象者が特殊見せ玉を用いた偽計を行ったことについて、内閣総理大臣及び金融庁長官に対し、課徴金納付命令発出の勧告を行い、令和元年5月30日、金融庁長官は、課徴金納付命令対象者に対し、課徴金納付命令決定を行っている。

○違反行為状況

(クリックすると拡大されます)

○違反行為事実の概要について

(クリックすると拡大されます)

○課徴金の額の計算方法について

1.別表1の各違反行為期間に係る課徴金の額の計算の基礎は以下のとおりである。

(1) 金融商品取引法第174条の2第1項の規定により、当該違反行為に係る課徴金の額は、

ア.当該違反行為に係る有価証券の売買対当数量に係るものについて、自己の計算による当該有価証券の売付け等の価額から、自己の計算による当該有価証券の買付け等の価額を控除した額

及び

イ.当該違反行為に係る自己の計算による有価証券の買付け等の数量が、当該違反行為に係る自己の計算による有価証券の売付け等の数量を超える場合、当該違反行為が終了してから1月を経過するまでの間の各日における当該違反行為に係る有価証券の売付け等についての金融商品取引法第67条の19又は第130条に規定する最高の価格のうち最も高い価格に当該超える数量を乗じて得た額から当該超える数量に係る有価証券の買付け等の価額を控除した額

の合計額として算定。

(2) 上記(1)で算定された課徴金の額につき、金融商品取引法第176条第2項の規定により1万円未満の端数を

切り捨てて算定。

(3) 上記(2)で算定された課徴金の額につき、金融商品取引法第185条の7第15項の規定により当該額の1.

5倍として算定。

(4) 上記(3) によりそれぞれ算定した額を合計し、課徴金の額とする。

2.別表1に掲げるミツバ株式に係る取引

(1) 令和2年3月23日の取引について

当該違反行為に係る自己の計算による有価証券の売付け等の数量は、6,400株であり、当該違反行為に係る自己の計算による有価証券の買付け等の数量も6,400株であることから、

ア.当該違反行為に係る有価証券の売買対当数量(6,400株)に係るものについて、自己の計算による当該有価証券の売付け等の価額から、自己の計算による当該有価証券の買付け等の価額を控除した額

(有価証券の売付け等の価額:2,309,300円)

-(有価証券の買付け等の価額:2,240,000円)

=69,300円

イ.金融商品取引法第176条第2項の規定により、上記ア.で計算した額の1万円未満の端数を切捨て、60,000円となる。

ウ.金融商品取引法第185条の7第15項の規定により、上記イ.で計算した額を1.5倍し、90,000円となる。

(2) 令和2年3月24日の取引について

当該違反行為に係る自己の計算による有価証券の買付け等の数量は、10,500株であり、当該違反行為に係る自己の計算による有価証券の売付け等の数量は、実際の売付け等の数量7,100株に、金融商品取引法第174条の2第7項及び金融商品取引法施行令第33条の12第1号の規定により、違反行為の開始時にその時における価格(404円)で売付け等を自己の計算においてしたものとみなされる当該違反行為の開始時に売付けをしている有価証券の数量2,900株を加えた10,000株であることから、

ア.当該違反行為に係る有価証券の売買対当数量(10,000株)に係るものについて、 自己の計算による当該有価証券の売付け等の価額から、自己の計算による当該有価証券の買付け等の価額を控除した額

(有価証券の売付け等の価額:4,036,100円)

-(有価証券の買付け等の価額:3,910,000円)

=126,100円

及び

イ.当該違反行為に係る自己の計算による有価証券の買付け等の数量(10,500株)が、当該違反行為に係る自己の計算による有価証券の売付け等の数量(10,000株)を超えていることから、当該違反行為が終了してから1月を経過するまでの間の各日における当該違反行為に係る有価証券の売付け等についての金融商品取引法第67条の19又は第130条に規定する最高の価格のうち最も高い価格(476円)に当該超える数量500株(買付け等の数量10,500株-売付け等の数量10,000株)を乗じて得た額から、当該超える数量に係る有価証券の買付け等の価額を控除した額

(476円×500株)-(391円×500株)

= 42,500円

の合計額168,600円となる。

ウ.金融商品取引法第176条第2項の規定により、上記ア.及びイ.で計算した額の合計額の1万円未満の端数を切捨て、160,000円となる。

エ.金融商品取引法第185条の7第15項の規定により、上記ウ.で計算した額を1.5倍し、240,000円となる。

(3) 令和2年3月25日の取引について

当該違反行為に係る自己の計算による有価証券の売付け等の数量は、12,000株であり、当該違反行為に係る自己の計算による有価証券の買付け等の数量も12,000株であることから、

ア.当該違反行為に係る有価証券の売買対当数量(12,000株)に係るものについて、自己の計算による当該有価証券の売付け等の価額から、自己の計算による当該有価証券の買付け等の価額を控除した額

(有価証券の売付け等の価額:5,142,300円)

-(有価証券の買付け等の価額:5,040,000円)

=102,300円

イ.金融商品取引法第176条第2項の規定により、上記ア.で計算した額の1万円未満の端数を切捨て、100,000円となる。

ウ.金融商品取引法第185条の7第15項の規定により、上記イ.で計算した額を1.5倍し、150,000円となる。

(4) 令和2年3月26日の取引について

当該違反行為に係る自己の計算による有価証券の売付け等の数量は、9,000株であり、当該違反行為に係る自己の計算による有価証券の買付け等の数量は、10,000株であることから、

ア.当該違反行為に係る有価証券の売買対当数量(9,000株)に係るものについて、自己の計算による当該有価証券の売付け等の価額から、自己の計算による当該有価証券の買付け等の価額を控除した額

(有価証券の売付け等の価額:4,074,610円)

-(有価証券の買付け等の価額:3,888,000円)

=186,610円

及び

イ.当該違反行為に係る自己の計算による有価証券の買付け等の数量(10,000株)が、当該違反行為に係る自己の計算による有価証券の売付け等の数量(9,000株)を超えていることから、当該違反行為が終了してから1月を経過するまでの間の各日における当該違反行為に係る有価証券の売付け等についての金融商品取引法第67条の19又は第130条に規定する最高の価格のうち最も高い価格(476円)に当該超える数量1,000株(買付け等の数量10,000株-売付け等の数量9,000株)を乗じて得た額から、当該超える数量に係る有価証券の買付け等の価額を控除した額

(476円×1,000株)-(432円×1,000株)

= 44,000円

の合計額230,610円となる。

ウ.金融商品取引法第176条第2項の規定により、上記ア.及びイ.で計算した額の合計額の1万円未満の端数を切捨て、230,000円となる。

エ.金融商品取引法第185条の7第15項の規定により、上記ウ.で計算した額を1.5倍し、345,000円となる。

※ 各違反行為期間における売付け等の価額及び買付け等の価額の詳細については、別表2を参照。

(5) 上記(1)ないし(4)により算定した額の合計

90,000円+240,000円+150,000円+345,000円

=825,000円となる。