株式会社アルデプロにおける四半期報告書の虚偽記載等に係る課徴金納付命令勧告について

1.勧告の内容

2.法令違反の事実関係

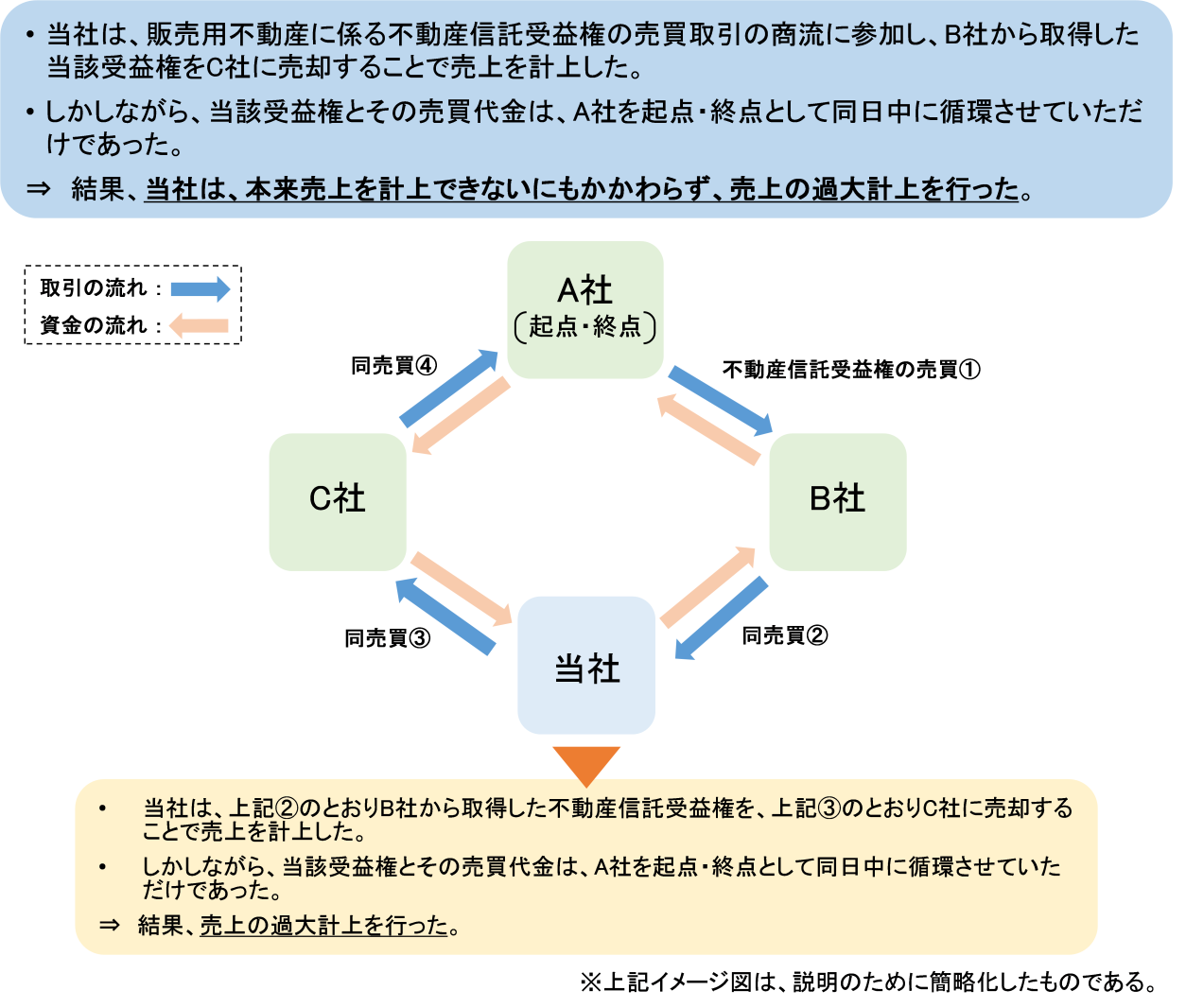

ア 当社は、売上の過大計上の不適正な会計処理を行った。

※不適正な会計処理等の概要については、![]() 別図(1)のとおり。

別図(1)のとおり。

この結果、当社は、関東財務局長に対し、令和5年法律第79号による改正前の金融商品取引法(以下「旧金融商品取引法」という。)第172条の4第2項に規定する「重要な事項につき虚偽の記載」がある以下の四半期報告書を提出した(「重要な事項につき虚偽の記載」の内容は別紙1の表の番号1のとおり)。

・令和5年4月第3四半期四半期報告書(令和5年6月14日提出)

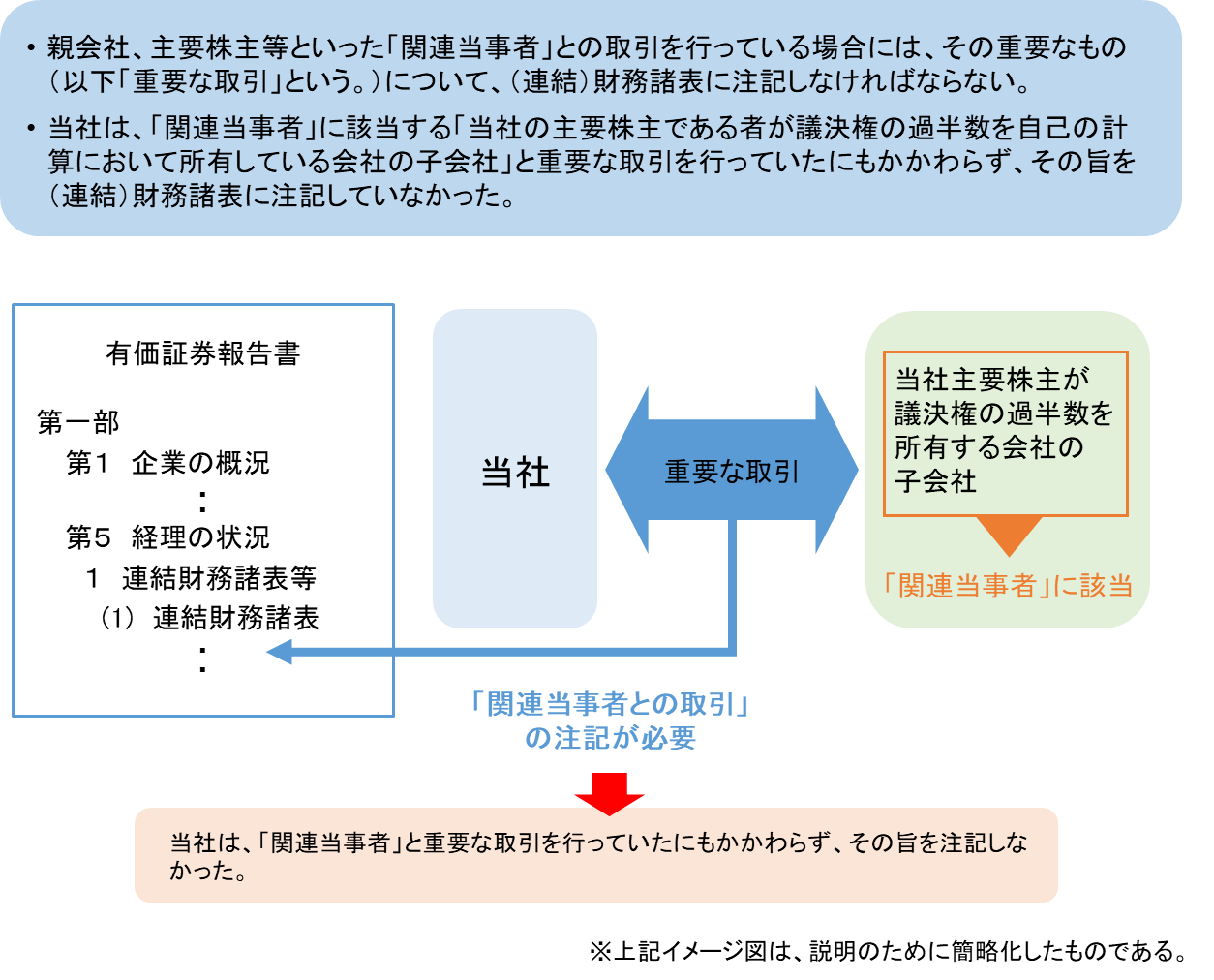

イ 当社は、当社の主要株主である者が議決権の過半数を自己の計算において所有している会社の子会社(以下「関連当事者に該当する会社」という。)との取引を「関連当事者との取引」(財務諸表等の用語、様式及び作成方法に関する規則第8条の10第1項又は連結財務諸表の用語、様式及び作成方法に関する規則第15条の4の2第1項)として、財務諸表又は連結財務諸表への注記を行わなかった。

※不適正な会計処理等の概要については、![]() 別図(2)のとおり。

別図(2)のとおり。

この結果、当社は、関東財務局長に対し、金融商品取引法第172条の4第1項に規定する「記載すべき重要な事項の記載が欠けている」以下の有価証券報告書を提出した(「記載すべき重要な事項の記載が欠けている」の内容は別紙1の表の番号2から4のとおり)。

・令和2年7月期有価証券報告書(令和2年10月30日提出)

・令和3年7月期有価証券報告書(令和3年10月29日提出)

・令和4年7月期有価証券報告書(令和4年10月28日提出)

3.課徴金の額の計算

【別紙1】四半期報告書の虚偽記載等の内容

| 番号 | 対象書類 | 虚偽記載 | ||||

| 提出日 | 書類 | 会計期間 | 記載項目 | 主な内容(注) | 主な事由 | |

| 1 | 令和5年 6月14日 |

第36期第3四半期(令和5年2月1日~同年4月30日)に係る四半期報告書 | 令和4年8月1日~令和5年4月30日の第3四半期連結累計期間 | 四半期連結 損益計算書 |

売上高が 6,518百万円であるところを 13,963百万円と記載 |

売上の過大計上 |

(注)金額は百万円未満切捨てである。

| 番号 | 対象書類 | 記載すべき事項の欠缺 | |

| 提出日 | 書類 | 内容 | |

| 2 | 令和2年 10月30日 |

第33期(令和元年8月1日~令和2年7月31日)に係る有価証券報告書 | ・第5【経理の状況】1【連結財務諸表等】(1)【連結財務諸表】【注記事項】【関連当事者情報】において、当社と関連当事者に該当する会社との重要な取引を「関連当事者との取引」として記載しなかった。 |

| 3 | 令和3年 10月29日 |

第34期(令和2年8月1日~令和3年7月31日)に係る有価証券報告書 | ・第5【経理の状況】1【連結財務諸表等】(1)【連結財務諸表】【注記事項】【関連当事者情報】において、当社と関連当事者に該当する会社との重要な取引を「関連当事者との取引」として記載しなかった。 |

| 4 | 令和4年 10月28日 |

第35期(令和3年8月1日~令和4年7月31日)に係る有価証券報告書 | ・第5【経理の状況】1【財務諸表等】(1)【財務諸表】【注記事項】【関連当事者情報】において、当社と関連当事者に該当する会社との重要な取引を「関連当事者との取引」として記載しなかった。 |

(1) 金融商品取引法第172条の4第1項の規定により、令和2年7月期有価証券報告書について算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額938,820円が、6,000,000円を超えないことから、6,000,000円となる。

(2) 金融商品取引法第172条の4第1項の規定により、令和3年7月期有価証券報告書について算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額1,105,446円が、6,000,000円を超えないことから、6,000,000円となる。

(3) 金融商品取引法第172条の4第1項の規定により、令和4年7月期有価証券報告書について算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額1,161,754円が、6,000,000円を超えないことから、6,000,000円となる。

(4) 旧金融商品取引法第172条の4第2項の規定により、令和5年4月第3四半期四半期報告書について算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額760,216円が、6,000,000円を超えないことから、6,000,000円の2分の1に相当する額である3,000,000円となる。

(1)不動産信託受益権の循環取引による売上の過大計上

(2)「関連当事者との取引」の注記の不記載