証券取引等監視委員会

株式会社ウイルコホールディングスにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

1.勧告の内容

証券取引等監視委員会は、株式会社ウイルコホールディングス(法人番号7220001008889)(以下「当社」という。)における金融商品取引法に基づく開示規制の違反について検査した結果、以下のとおり法令違反の事実が認められたので、本日、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、課徴金納付命令を発出するよう勧告を行った。

2.法令違反の事実関係

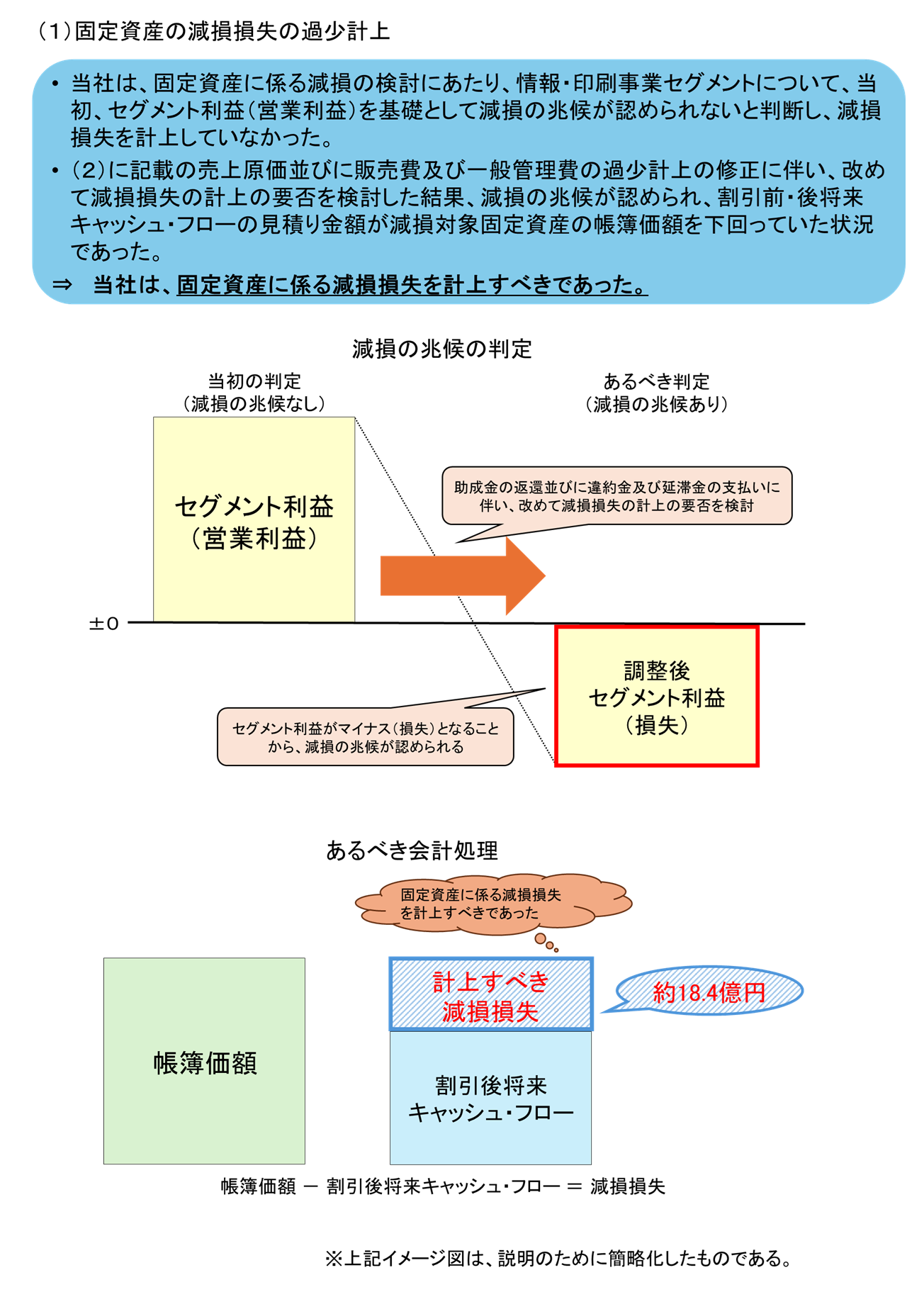

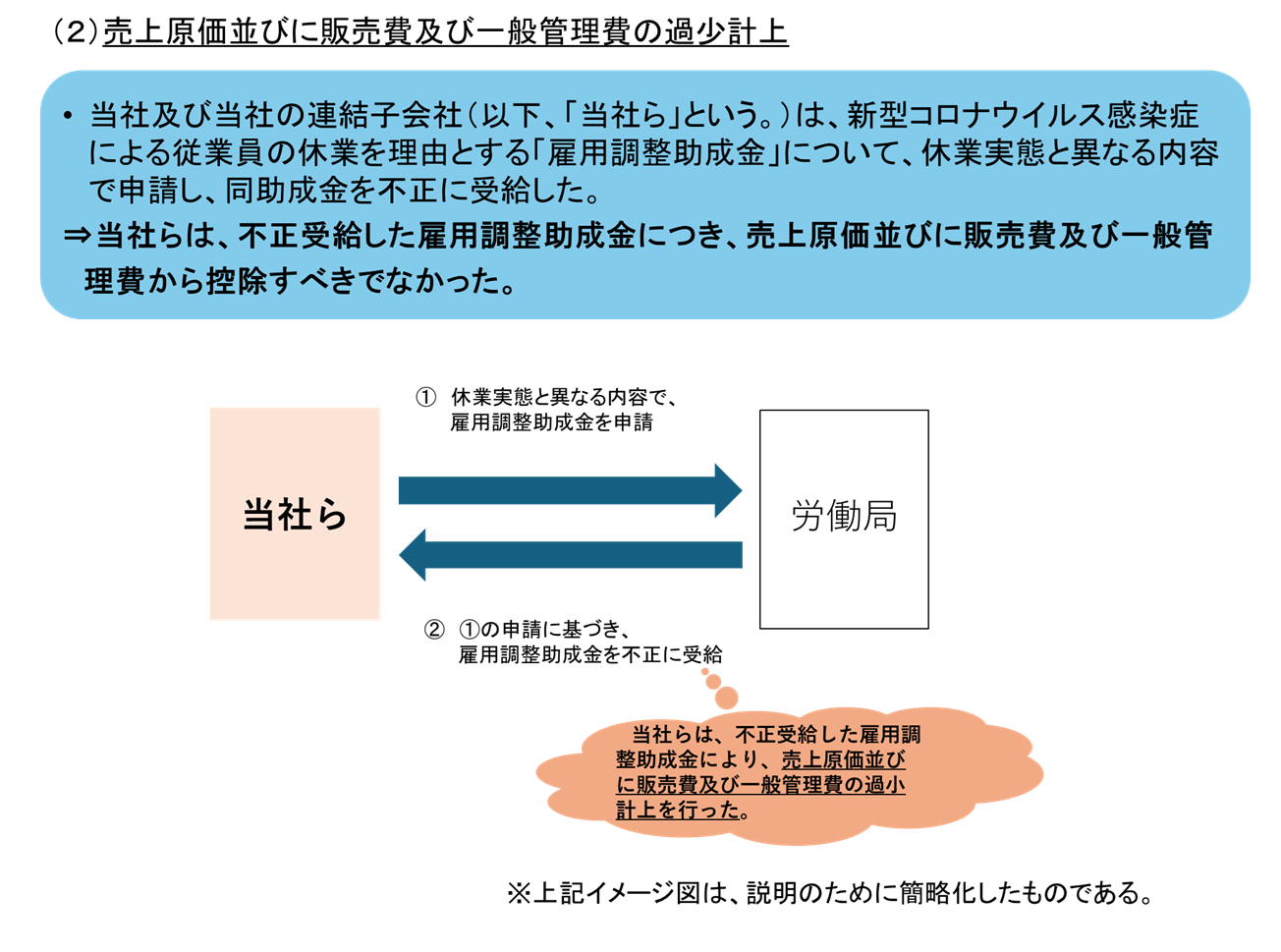

当社は、固定資産の減損損失の過少計上のほか、当社の連結子会社と共に、売上原価並びに販売費及び一般管理費の過少計上の不適正な会計処理を行った。

※主な不適正な会計処理の概要については、  別図のとおり。

別図のとおり。

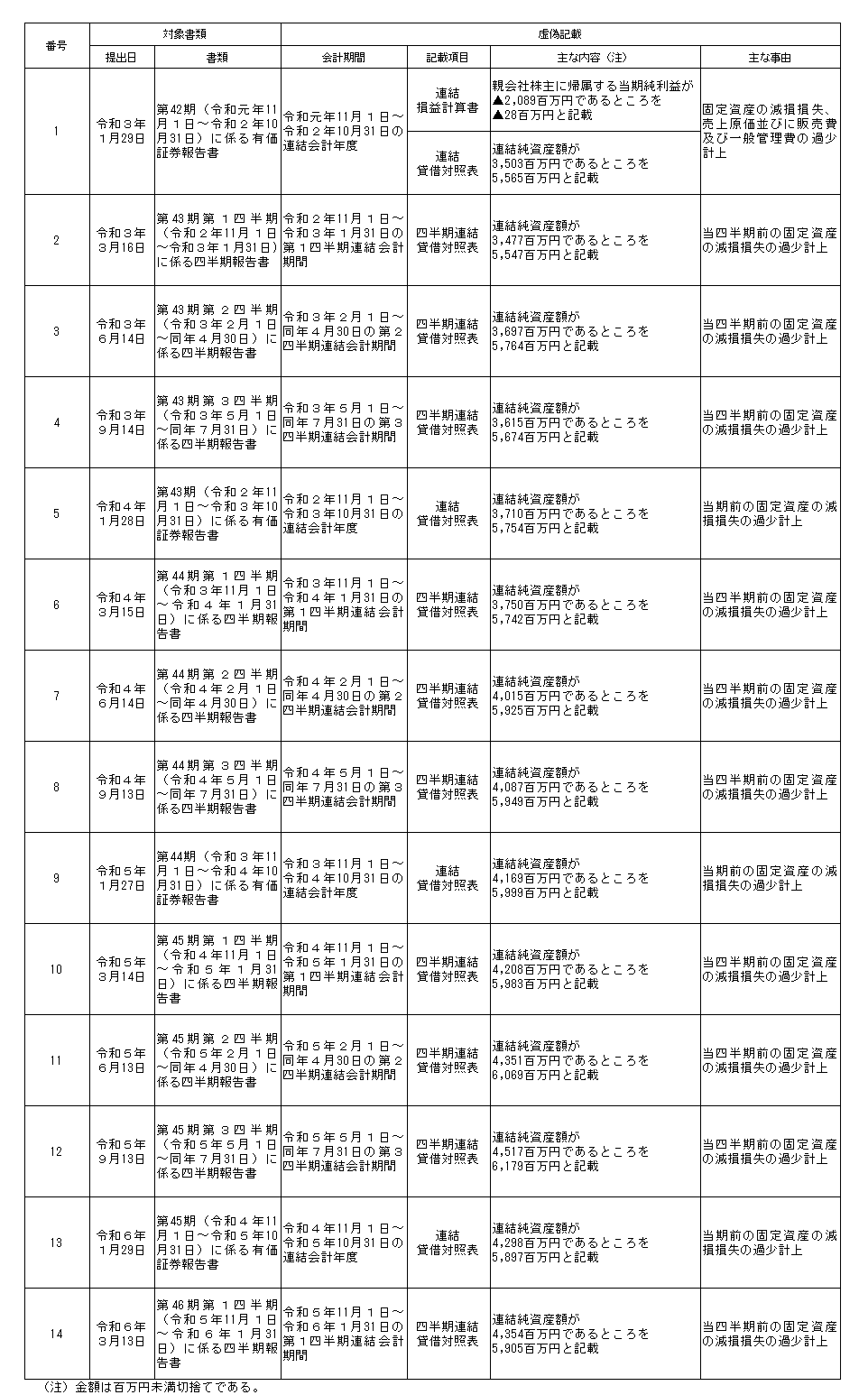

この結果、当社は、北陸財務局長に対し、金融商品取引法第172条の4第1項及び令和5年法律第79号による改正前の金融商品取引法(以下「旧金融商品取引法」という。)第172条の4第2項に規定する「重要な事項につき虚偽の記載」がある以下の有価証券報告書及び四半期報告書を提出した(「重要な事項につき虚偽の記載」の内容は別紙1の表の番号1から番号14までのとおり)。

・令和2年10月期有価証券報告書(令和3年1月29日提出)

・令和3年1月第1四半期四半期報告書(令和3年3月16日提出)

・令和3年4月第2四半期四半期報告書(令和3年6月14日提出)

・令和3年7月第3四半期四半期報告書(令和3年9月14日提出)

・令和3年10月期有価証券報告書(令和4年1月28日提出)

・令和4年1月第1四半期四半期報告書(令和4年3月15日提出)

・令和4年4月第2四半期四半期報告書(令和4年6月14日提出)

・令和4年7月第3四半期四半期報告書(令和4年9月13日提出)

・令和4年10月期有価証券報告書(令和5年1月27日提出)

・令和5年1月第1四半期四半期報告書(令和5年3月14日提出)

・令和5年4月第2四半期四半期報告書(令和5年6月13日提出)

・令和5年7月第3四半期四半期報告書(令和5年9月13日提出)

・令和5年10月期有価証券報告書(令和6年1月29日提出)

・令和6年1月第1四半期四半期報告書(令和6年3月13日提出)

・令和3年1月第1四半期四半期報告書(令和3年3月16日提出)

・令和3年4月第2四半期四半期報告書(令和3年6月14日提出)

・令和3年7月第3四半期四半期報告書(令和3年9月14日提出)

・令和3年10月期有価証券報告書(令和4年1月28日提出)

・令和4年1月第1四半期四半期報告書(令和4年3月15日提出)

・令和4年4月第2四半期四半期報告書(令和4年6月14日提出)

・令和4年7月第3四半期四半期報告書(令和4年9月13日提出)

・令和4年10月期有価証券報告書(令和5年1月27日提出)

・令和5年1月第1四半期四半期報告書(令和5年3月14日提出)

・令和5年4月第2四半期四半期報告書(令和5年6月13日提出)

・令和5年7月第3四半期四半期報告書(令和5年9月13日提出)

・令和5年10月期有価証券報告書(令和6年1月29日提出)

・令和6年1月第1四半期四半期報告書(令和6年3月13日提出)

3.課徴金の額の計算

上記の違法行為について金融商品取引法に基づき算定される課徴金の額は、2700万円である(計算方法については別紙2のとおり)。

【別紙1】有価証券報告書等の虚偽記載の内容

(クリックすると拡大されます)

【別紙2】課徴金の計算方法

(1) 金融商品取引法第172条の4第1項の規定により、令和2年10月期有価証券報告書について算出し

た課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

217,844円が、6,000,000円を超えないことから、6,000,000円となる。

(2) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

3年1月四半期四半期報告書、令和3年4月第2四半期四半期報告書、令和3年7月第3四半期

四半期報告書及び令和3年10月期有価証券報告書ごとに算出した額(以下(2)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和3年1月第1四半期四半期報告書に係る額 224,464円

・令和3年4月第2四半期四半期報告書に係る額 255,870円

・令和3年7月第3四半期四半期報告書に係る額 310,275円

・令和3年10月期有価証券報告書に係る額 265,725円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和3年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年10月期有価証券報告書については、6,000,000円 となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185

条の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、

これらの開示書類に係る課徴金の額となる。

・令和3年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(3) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

4年1月第1四半期四半期報告書、令和4年4月第2四半期四半期報告書、令和4年7月第3四半期

四半期報告書及び令和4年10月期有価証券報告書ごとに算出した額(以下(3)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和4年1月第1四半期四半期報告書に係る額 231,827円

・令和4年4月第2四半期四半期報告書に係る額 224,378円

・令和4年7月第3四半期四半期報告書に係る額 215,053円

・令和4年10月期有価証券報告書に係る額 219,950円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和4年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年10月期有価証券報告書については、6,000,000円

となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185条

の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、こ

れらの開示書類に係る課徴金の額となる。

・令和4年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(4) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

5年1月第1四半期四半期報告書、令和5年4月第2四半期四半期報告書、令和5年7月第3四半期

四半期報告書及び令和5年10月期有価証券報告書ごとに算出した額(以下(4)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和5年1月第1四半期四半期報告書に係る額 198,978円

・令和5年4月第2四半期四半期報告書に係る額 200,236円

・令和5年7月第3四半期四半期報告書に係る額 199,566円

・令和5年10月期有価証券報告書に係る額 204,324円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和5年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年10月期有価証券報告書については、6,000,000円

となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185

条の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、

これらの開示書類に係る課徴金の額となる。

・令和5年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(5) 旧金融商品取引法第172条の4第2項の規定により、令和6年1月第1四半期四半期報告書につい

て算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて

得た額197,943円が、6,000,000円を超えないことから、6,000,000円の2分の1に相当する額であ

る3,000,000円となる。

た課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

217,844円が、6,000,000円を超えないことから、6,000,000円となる。

(2) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

3年1月四半期四半期報告書、令和3年4月第2四半期四半期報告書、令和3年7月第3四半期

四半期報告書及び令和3年10月期有価証券報告書ごとに算出した額(以下(2)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和3年1月第1四半期四半期報告書に係る額 224,464円

・令和3年4月第2四半期四半期報告書に係る額 255,870円

・令和3年7月第3四半期四半期報告書に係る額 310,275円

・令和3年10月期有価証券報告書に係る額 265,725円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和3年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和3年10月期有価証券報告書については、6,000,000円 となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185

条の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、

これらの開示書類に係る課徴金の額となる。

・令和3年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和3年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(3) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

4年1月第1四半期四半期報告書、令和4年4月第2四半期四半期報告書、令和4年7月第3四半期

四半期報告書及び令和4年10月期有価証券報告書ごとに算出した額(以下(3)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和4年1月第1四半期四半期報告書に係る額 231,827円

・令和4年4月第2四半期四半期報告書に係る額 224,378円

・令和4年7月第3四半期四半期報告書に係る額 215,053円

・令和4年10月期有価証券報告書に係る額 219,950円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和4年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和4年10月期有価証券報告書については、6,000,000円

となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185条

の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、こ

れらの開示書類に係る課徴金の額となる。

・令和4年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和4年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(4) 金融商品取引法第172条の4第1項及び旧金融商品取引法第172条の4第2項の規定により、令和

5年1月第1四半期四半期報告書、令和5年4月第2四半期四半期報告書、令和5年7月第3四半期

四半期報告書及び令和5年10月期有価証券報告書ごとに算出した額(以下(4)において「個別決定

ごとの算出額」という。)は、

ア 当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額

・令和5年1月第1四半期四半期報告書に係る額 198,978円

・令和5年4月第2四半期四半期報告書に係る額 200,236円

・令和5年7月第3四半期四半期報告書に係る額 199,566円

・令和5年10月期有価証券報告書に係る額 204,324円

が、いずれも

イ 6,000,000円

を超えないことから、

・令和5年1月第1四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年4月第2四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年7月第3四半期四半期報告書については、6,000,000円の2分の1に相当する額である

3,000,000円

・令和5年10月期有価証券報告書については、6,000,000円

となる。

ここで、これらの開示書類が同一の事業年度に係るものであることから、旧金融商品取引法第185

条の7第6項の規定により、6,000,000円を個別決定ごとの算出額に応じて按分した下記の金額が、

これらの開示書類に係る課徴金の額となる。

・令和5年1月第1四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年4月第2四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年7月第3四半期四半期報告書に係る課徴金の額は1,200,000円

・令和5年10月期有価証券報告書に係る課徴金の額は2,400,000円

となる。

(5) 旧金融商品取引法第172条の4第2項の規定により、令和6年1月第1四半期四半期報告書につい

て算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて

得た額197,943円が、6,000,000円を超えないことから、6,000,000円の2分の1に相当する額であ

る3,000,000円となる。