市場へのメッセージ(平成31年4月26日)

<目次>

最近の開示検査に基づく勧告について

・株式会社RS Technologiesにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

最近の開示検査に基づく勧告について

・株式会社RS Technologiesにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社RS Technologies(以下「当社」といいます。)における有価証券報告書等の虚偽記載について検査を行った結果、下記のとおり、有価証券報告書等に重要な虚偽記載が認められたことから、平成31年3月29日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。

【事案の概要】

当社は、多結晶ダイヤモンドパウダー(以下「ダイヤモンドパウダー」といいます。)の架空取引により、売上の過大計上及び貸倒引当金の不計上といった不適正な会計処理を行いました。

これらにより、当社は、過大な当期純利益等を計上した連結財務諸表を記載した有価証券報告書等を提出しました。

【不適正な会計処理の概要】

当社が行った不適正な会計処理の概要は下記(1)及び(2)のとおりです。

(1) 売上の過大計上(架空取引による架空売上の計上)

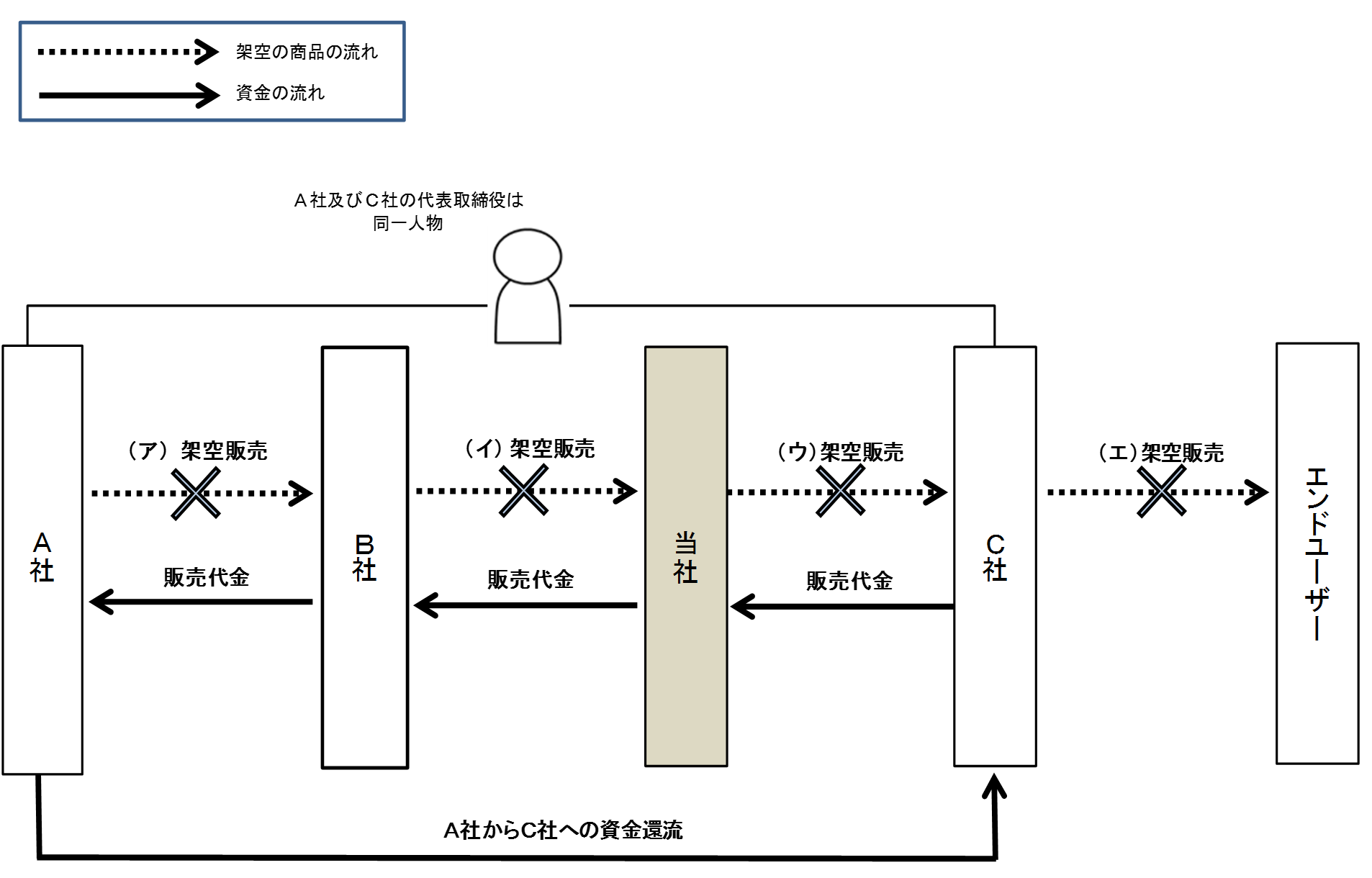

当社は、既存の取引先であるB社の代表取締役からの要請を受け、次のア~エの取引を行ったとして、売上を計上していました。なお、当社は、B社が当該ダイヤモンドパウダーをA社から仕入れることになっていること(下記アの取引)やA社及びC社の代表取締役が同一の者であることは認識していませんでした。

ア. A社は仕入れたダイヤモンドパウダーをB社に販売し、

イ. B社は当該ダイヤモンドパウダーを当社に販売し、

ウ. 当社は当該ダイヤモンドパウダーをC社に販売し、

エ. C社は当該ダイヤモンドパウダーをエンドユーザーに販売する。

証券監視委の検査の結果、上記ア~エの取引が行われた事実は存在せず、その一方で、C社から当社、当社からB社、B社からA社及びA社からC社への資金の移動の事実が認められたことから、これらの取引は架空取引(資金循環取引)であると考えられます。

当社は、上記の架空取引に基づく架空売上を計上することにより、売上の過大計上を行いました。

(2) 貸倒引当金の不計上

上記(1)の架空取引(資金循環取引)において、当社には、

[1] 当社からC社への架空販売((1)のウの取引)によって、当社がC社から受け取るとされた代金相当額の債権

[2] B社から当社への架空販売((1)のイの取引)によって、当社がB社に支払うとされた代金相当額の債務

がそれぞれ発生していました。

[2]の債務については各月毎に当社がB社に支払っていましたが、[1]の債権については数ヶ月後にC社から当社への支払いが行われていました。従って、特に、本件架空取引が開始された当初は、当社においては、資金循環取引によって当社が受取った額よりも支払った額の方が多く、未収入金(当社が支払った額から受取った額を差し引いた額)が存在していました。

当社としては、資金循環取引の中で、当該未収入金を解消するためには、上記[1]の債権分としてC社から資金を回収することになりますが、C社の財務状況からはそもそも回収が見込めない状況下において、C社は本件架空取引の中で循環されていた資金(当社→B社→A社→C社の流れによる還流資金)を当社への支払いに充てていたこと等を踏まえれば、当該資金の回収(未収入金の解消)ができなくなる危険性があったと考えられます。

従って、当社は、当該未収入金に係る貸倒引当金を計上すべきであったと考えられますが、計上していませんした。

【不適正な会計処理が行われた原因・背景等】

証券監視委の検査の結果、本件の不適正な会計処理の主な原因・背景として、下記の2点が考えられます。

・当社は、B社の代表取締役から持ちかけられた本件取引について、取引の実在性に疑念を抱かず、取引の証憑類等の確認などを怠っていました。

・当社は、内部監査の責任者を本件取引の担当者に兼務させるなど、内部統制を有効に機能させるという意識が欠如しており、取引の管理体制が脆弱でした。

証券監視委は、開示規制違反に対して、引き続き厳正に対処していきます。

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)