証券取引等監視委員会

株式会社ガーラにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

1.勧告の内容

証券取引等監視委員会は、株式会社ガーラ(法人番号8011001026934)(以下「当社」という。)における金融商品取引法に基づく開示規制の違反について検査した結果、以下のとおり法令違反の事実が認められたので、本日、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、課徴金納付命令を発出するよう勧告を行った。

2.法令違反の事実関係

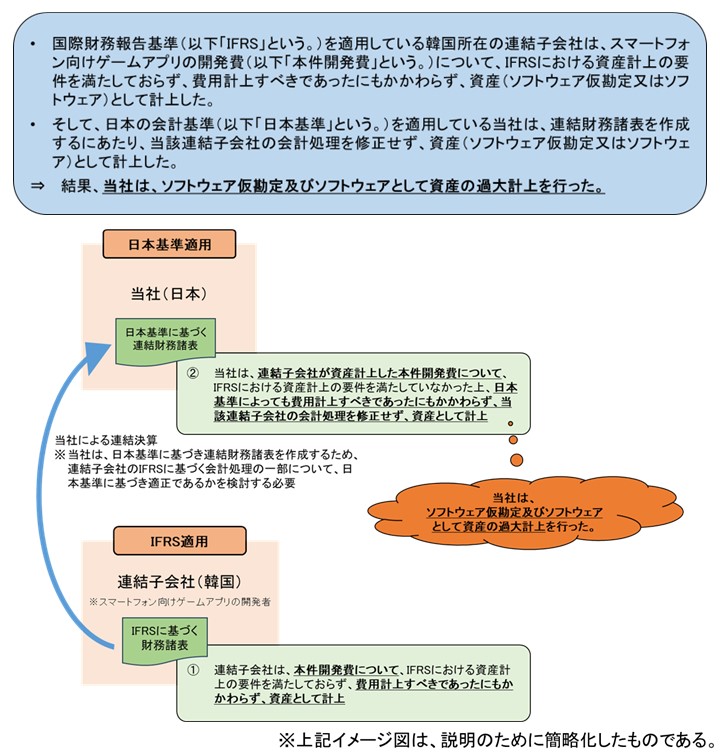

当社は、本来費用計上しなければならないソフトウェアの開発費について、ソフトウェア仮勘定及びソフトウェアとして資産を過大計上する不適正な会計処理を行った。

※不適正な会計処理の概要については、 別図のとおり。

別図のとおり。

※不適正な会計処理の概要については、

(1)継続開示書類

当社は、関東財務局長に対し、令和2年6月29日、金融商品取引法第172条の4第1項に規定する「重要な事項につき虚偽の記載」がある令和2年3月期有価証券報告書を提出した(「重要な事項につき虚偽の記載」の内容は別紙1の表の番号1のとおり)。

(2)発行開示書類

当社は、関東財務局長に対し、令和2年5月25日、重要な事項につき虚偽の記載がある平成31年3月期有価証券報告書を組込情報とする等の金融商品取引法第172条の2第1項に規定する「重要な事項につき虚偽の記載」がある有価証券届出書(株式及び新株予約権証券の募集)を提出した(「重要な事項につき虚偽の記載」の内容は別紙1の表の番号2のとおり)。

当該有価証券届出書に基づく募集により、令和2年6月10日、1,401,900株の株式及び46,729個の新株予約権証券を1,310,100,664円(当該新株予約権の行使に際して払い込むべき金額を含む。)で取得させた。

当該有価証券届出書に基づく募集により、令和2年6月10日、1,401,900株の株式及び46,729個の新株予約権証券を1,310,100,664円(当該新株予約権の行使に際して払い込むべき金額を含む。)で取得させた。

3.課徴金の額の計算

上記の違法行為について金融商品取引法に基づき算定される課徴金の額は、6495万円である(計算方法については別紙2のとおり)。

【別紙1】有価証券報告書等の虚偽記載内容

(注)金額は千円未満切捨てである。

【別紙2】課徴金の計算方法

| 番 号 |

対象書類 | 虚偽記載 | ||||||

| 提出日 | 書類 | 会計期間 | 記載項目 | 主な内容(注) | 主な事由 | |||

| 1 | 令和2年 6月29日 |

第27期(平成31年4月1日~令和2年3月31日)に係る有価証券報告書 | 平成31年4月1日~令和2年3月31日の連結会計期間 | 連結 賃借対照表 |

連結純資産額が ▲224,392千円であるところを 114,004千円と記載 |

ソフトウェア仮勘定及びソフトウェアの過大計上 | ||

| 2 | 令和2年 5月25日 |

有価証券届出書(株式及び新株予約権証券の募集) | 平成30年4月1日~平成31年3月31日の連結会計期間 | 連結 賃借対照表 |

連結純資産額が ▲161,975千円であるところを 195,327千円と記載 |

ソフトウェア仮勘定及びソフトウェアの過大計上 | ||

| 平成31年4月1日~令和2年3月31日の連結会計期間 |

連結

賃借対照表

|

連結純資産額が ▲224,392千円であるところを 114,004千円と記載 |

ソフトウェア仮勘定及びソフトウェアの過大計上 | |||||

【別紙2】課徴金の計算方法

(1) 金融商品取引法第172条の4第1項の規定により、令和2年3月期有価証券報告書について算出した課徴金の額は、当社が発行する算定基準有価証券の市場価額の総額に10万分の6を乗じて得た額283,323円が、6,000,000円を超えないことから、6,000,000円となる。

(2) 金融商品取引法第172条の2第1項第1号の規定により、令和2年5月25日提出の有価証券届出書(株式及び新株予約権証券の募集)に係る課徴金の額は、重要な事項につき虚偽の記載がある発行開示書類に基づく募集により取得させた株式の発行価額の総額(当該新株予約権の行使に際して払い込むべき金額を含む。)1,310,100,664円の100分の4.5に相当する額である58,954,529円に、金融商品取引法第176条第2項の規定により1万円未満の端数を切り捨てて、58,950,000円となる。

(クリックすると拡大されます。)