アクセスFSA 第93号(2011年3月)

「年度末金融の円滑化に関する意見交換会」で挨拶をする自見金融担当大臣(2月21日)

「東北地方太平洋沖地震関連情報」

平成23年(2011年)東北地方太平洋沖地震によりお亡くなりになられた方々に対し改めて衷心よりお悔やみを申し上げますとともに、被害を受けられた被災者の皆様に対して心よりのお見舞いを申し上げます。

政府は被災された皆様のため、金融機関に対し、以下を内容とする要請を行っています。

(1)預金の払戻しについて、通帳等を紛失した場合でも預金者であることを確認して払戻しに応じる等、被害者の便宜を考慮した弾力的かつ迅速な対応を行うこと。

(2)生命保険や損害保険の保険金の支払いについて、できる限り迅速に行うこと。

(3)今回の災害の影響を直接、間接に受けている顧客からの返済猶予等の貸付条件の変更等やつなぎ資金の供与等の申し込みについて、できる限り応じること。また、借入申込み時の提出書類等を必要最小限のものとすること。

(4)今回の災害のため支払いができない手形・小切手について、不渡扱いとしないこと。

(注)手形には「災害による」旨の記載をした「不渡り付箋」が貼られますが、手形交換所規則に基づく不渡り処分(不渡報告への掲載及び取引停止処分)は猶予されます。

以上の要請を受け、各金融機関では、被災された皆様のため、必要な金融上の措置を講じています。金融庁・財務局としても、そうした金融機関の取組みをサポートするとともに、被災された皆様に適時・適切な情報をお届けできるよう、広報活動に努めているところです。

※広報活動の一環として、金融庁では、当庁ウェブサイト上に「東北地方太平洋沖地震関連情報」ページを開設しております。当ページでは、金融機関等の状況として、被災地域の金融機関の状況、東京電力の計画停電の影響、金融庁及び財務局の震災対応に関する諸施策並びに金融業界の対応についての情報(リンク先を含む。)をご覧になることができます。当該情報は、日々更新しています。

被災された皆様におかれましては、お困りのことがありましたら、まずは、お取引金融機関にご相談下さい。(金融庁では、金融機関の相談窓口一覧を当庁ウェブサイトに掲載しておりますので、そちらもご参照下さい。)

【特集】

「金融検査結果事例集」の公表について

金融庁は、平成23年2月10日に、「金融検査結果事例集(平成22検査事務年度前期版)」を公表しました。

金融庁は、平成17年より、金融行政の透明性・予測可能性を更に向上させるなどの観点から、指摘の内容・頻度等を勘案して金融機関が適切な管理態勢を構築する上で参考となるような事例を取りまとめ、「金融検査指摘事例集」として、毎年7月に公表してきています。

また、平成21検査事務年度には、金融機関の円滑な金融仲介機能の発揮が期待されている状況等を踏まえ、事務年度途中の12月に「金融円滑化に係る金融検査指摘事例集」(43事例)を公表しています。

さらに7月には、年次の「金融検査指摘事例集」を公表したところです。

金融庁としては、情報発信の充実・強化を推進する観点から、タイムリーに金融検査結果の事例集を公表することが重要と考えており(注1)、本検査事務年度においても、預金等受入金融機関等について、事務年度途中で6ヶ月分について事例集を公表することとしました。なお、預金等受入金融機関等以外の金融機関については、7月に公表を予定している次回の事例集に掲載することとしています。

今回の事例集においては、22年7月~12月までの間に通知された検査結果を中心に、「金融円滑化編」だけでなく、すべてのリスク・カテゴリーについて、金融検査結果事例を幅広く選定し掲載しています。

また、今回の事例集より、名称を「金融検査指摘事例集」から「金融検査結果事例集」に変更していますが、これは、金融円滑化に係る取組みにおいて、評価事例が数多く認められたこと等を踏まえたものです。掲載事例数は、評定事例26事例、個別事例147事例、全体で173の事例をとりあげています。

今回の事例集の主な特徴は、以下のとおりです。

(1) 金融庁では中小企業金融円滑化法(注2)の実効性確保と21年末に改定した金融検査マニュアル「金融円滑化編」の早期定着のため、同法の態勢整備の状況等に関する検査を22年2月より開始し、 23年9月頃までの間に、原則として全ての銀行、信用金庫、信用組合について実施することとしています。本事例集の「金融円滑化編」においては、指摘事例だけではなく、金融機関のコンサルティング機能の発揮が中小企業等の業況改善につながった評価事例を数多く紹介しています。

(2) 最近の大手金融グループに対する検査においては、グループ全体として総合的なリスク管理態勢が整備されているかを重点的に検証しています。特に「統合的リスク管理態勢」に関し、統計的なリスク計測手法の限界を認識し、フォワード・ルッキングなシナリオに基づくストレス・テストを実施し、これを経営判断に活用しているか等について検証しています。本事例集の「統合的リスク管理態勢」においては、これらに関する指摘事例を紹介しています。

(注1)「金融検査におけるベター・レギュレーションに向けた取組み(アクションプラン II )」(21年5月公表)においても、事例集の年2回公表を掲げています。

(注2)中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(21年12月4日施行)

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「金融検査結果事例集」の公表について(平成23年2月10日) にアクセスしてください。

また、過去の事例集については、平成16検査事務年度版(平成17年7月27日)、平成17検査事務年度版(平成18年7月5日)、平成18検査事務年度版(平成19年7月5日)、平成19検査事務年度版(平成20年7月4日)、平成20検査事務年度版(平成21年7月3日)、「金融円滑化に係る金融検査指摘事例集」(平成21年12月17日)、平成21検査事務年度版(平成22年7月21日)の報道発表資料をご覧ください。

【トピックス】

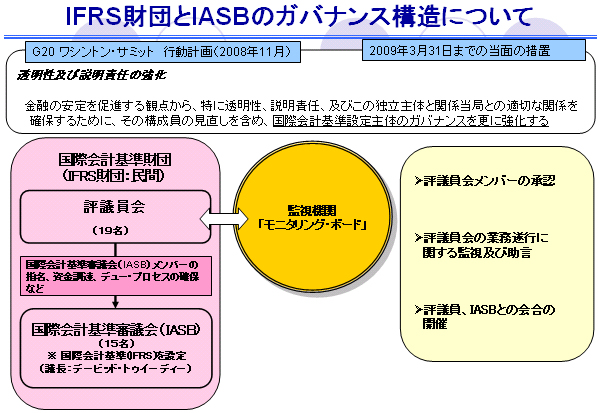

国際会計基準(IFRS)財団 モニタリング・ボード ガバナンス改革に関する市中協議文書の公表について

【モニタリング・ボードの概要】

国際会計基準財団 モニタリング・ボードは、国際会計基準審議会(IASB)の運営母体であるIFRS財団をモニタリングするため、日米欧等の証券当局等により設置された当局組織です。2007年11月に設置が公表され、2009年4月に第一回会合が実施されて以降、2010年10月までに合計4回の会議が開催されています。このほか、会計基準設定主体のガバナンスや会計基準のデュープロセスに関する声明等の公表なども行っています。

モニタリング・ボードの現在の正規メンバーは、金融庁長官、米国証券取引委員会(SEC)委員長、欧州委員会(EC)域内市場・サービス担当委員、証券監督者国際機構(IOSCO)専門委員会(TC)代表、IOSCO新興市場委員会(EMC)代表の5名で、バーゼル銀行監督委員会がオブザーバーとして参加しております。なお、モニタリング・ボードの初代議長は、IOSCO TC副議長(当時;現在はTC議長)としてメンバーとなっていた、ハンス・フーガーホースト オランダ金融市場庁長官が務めていましたが、2010年10月に、フーガーホースト氏がIASBの次期議長に内定したことを受け、モニタリング・ボードの議長職を退任したため、2011年3月現在、IOSCO TC副議長である金融庁 河野総括審議官(国際担当)が、暫定的に議長を務めております。

【ガバナンス改革の背景・経緯】

2010年4月に行われた、モニタリング・ボードの第三回会合において、モニタリング・ボードやIFRS財団におけるガバナンスの在り方について、見直しを実施する必要性が指摘されました。これを受け、2010年7月に、モニタリング・ボードの下にガバナンス改革に関するワーキング・グループ(議長:河野総括審議官)が設置されました。

ワーキング・グループでは、モニタリング・ボードのメンバー構成を含めた、IFRS財団の全体的なガバナンス構造に焦点を当てて、検討を実施してきており、2月7日に、ガバナンス改革に関する市中協議文書が、モニタリング・ボードから公表されたところです。市中協議文書では、モニタリング・ボードやIFRS財団、IASBの機能や役割について提案や質問をし、関係者からの意見を募集するという形になっております。市中協議文書は、4月8日まで2ヶ月間のパブリックコメントに付されているほか、アジア(日本・マレーシア)、米国、欧州において、関係者と意見交換するための公開円卓会議の開催が予定されております。今後は、パブリックコメントで寄せられた意見を踏まえた上で、ガバナンス改革の実現に向けたアクションプランを策定し、今年の第3四半期の早い段階に公表する予定です。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」・「国際関連情報(その他)」から「国際会計基準(IFRS)財団モニタリング・ボード ガバナンス改革に関する市中協議文書の公表について」(平成23年2月8日)にアクセスしてください。

中小企業の会計に関する検討会について

【モニタリング・ボードの概要】

会計制度の国際化が進展する中で、2010年2月に中小企業庁において「中小企業の会計に関する研究会」(以下「研究会」という。)、同年3月に企業会計基準委員会等の民間団体により「非上場会社の会計基準に関する懇談会」(以下「懇談会」という。)が設置され、それぞれ、非上場企業、特にその大部分を占める中小企業の会計に関する検討が行われました。

同年8月に懇談会、9月に研究会の報告書がとりまとめられ、それぞれ、新たな会計指針・新たに中小企業の会計処理のあり方を示すものを取りまとめるべき等の方向性が示されました。また、その策定主体について、中小企業関係者等が中心となって取りまとめ、関係省庁が事務局を務めるべきである等の提言がされました。

本検討会は、懇談会及び研究会の報告書の内容を踏まえ、新たに中小企業の会計処理のあり方を示すもの、その普及方法、中小企業におけるその活用策等の具体的な内容について検討を行うため設置され、本年2月15日に第1回会合が開催されました。また、本検討会の下に、実務的な検討を行うためのワーキンググループを設置し、2月21日に第1回ワーキンググループを開催したところであり、本年夏頃の取りまとめを目指して検討を行っています。

なお、事務局は中小企業庁財務課及び金融庁企業開示課が共同で行います。

※ 詳しくは、金融庁のウェブサイトの「報道発表資料」から「中小企業の会計に関する検討会(第1回)資料(平成23年2月15日開催)」、「中小企業の会計に関する検討会ワーキンググループ(第1回)資料(平成23年2月21日開催)」 にアクセスしてください。

「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)の公表について

金融庁では、平成23年2月28日に「主要行等向けの総合的な監督指針」、「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)を取りまとめました。

今般の改正は、「新成長戦略 ~「元気な日本」復活のシナリオ~」(平成22年6月18日閣議決定)「金融資本市場及び金融産業の活性化等のためのアクションプラン」(平成22年12月24日金融庁)に掲げられた「経営者以外の第三者による個人連帯保証等の慣行の見直し」にかかる改正を行うものです。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「主要行等向けの総合的な監督指針」及び「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)の公表について(平成23年2月28日)にアクセスしてください。

サイトマップ

![]()