市場へのメッセージ(令和4年6月27日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告2件、相場操縦に対する課徴金納付命令勧告1件、内部者取引に対する課徴金納付命令勧告1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- 株式会社MTGにおける四半期報告書の虚偽記載に係る課徴金納付命令勧告について

- 株式会社ジー・スリーホールディングスにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- スパンクリートコーポレーション株式に係る相場操縦に対する課徴金納付命令の勧告について

- 公開買付者との契約締結交渉者の役員によるファミリーマート株式に係る内部者取引に対する課徴金納付命令の勧告について

1. 株式会社MTGにおける四半期報告書の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社MTG(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年4月15日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な四半期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

・平成30年12月第1四半期四半期報告書(平成31年2月13日提出)

【不適正な会計処理】

当社は、取引先に対する商品販売に関して、中国における当該商品の最終的な販売先を当社が確保することなどを前提に当該商品を販売し、売上を計上しましたが、その後、当社は、最終的な販売先を見つけることができなかったことから、当該商品の大半を買い戻しています。

当該取引については、会計基準上の収益認識要件の一つである「財貨の移転の完了」を満たしているものとは認められないことから、本来、取引先へ商品を販売した時点においては、売上を計上できないものでありましたが、当社は、取引先へ商品を販売した時点で売上を計上しました。

これにより、当社は売上を過大に計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

2. 株式会社ジー・スリーホールディングスにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、株式会社ジー・スリーホールディングス(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年4月26日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)

・平成29年5月第3四半期四半期報告書(平成29年7月14日提出)等、合計11本

また、「関連当事者との取引」として連結財務諸表への注記を行わなかったことにより記載すべき重要な事項の記載が欠けている下記の開示書類を関東財務局長に提出しました。

・令和2年8月期有価証券報告書(令和2年11月30日提出)

(発行開示書類)

・有価証券届出書(令和2年1月28日提出)

【不正の概要】

当社が行った主な不適正な会計処理及び重要な事項の不記載の概要は、下記のとおりです。

1.不適正な会計処理

(1)未実現取引による売上の前倒し計上

当社は、太陽光発電所に係る合同会社の持分を2社に対して譲渡し、持分を譲渡した時点で売上を計上しましたが、譲渡先は、代金の支払能力がない先であるなど、持分の譲渡は実体を伴わない形式的なものであり、当該持分が最終的な転売先に譲渡され、その代金全額の回収が完了した時点で売上を計上すべきでした。

これにより、当社は売上及び売上原価を前倒しで計上しました。

(2)連結除外による売上の前倒し計上

当社は、太陽光発電所に係る設備ID等を当社の子会社である合同会社に売却する契約を締結し、売却日の前日に当該合同会社の出資持分100%を社団法人に譲渡したことをもって、当該合同会社は第三者であるとして、設備ID等の売却日に売上を計上しました。しかしながら、実質的には当社が合同会社の財務及び事業の方針等を決定し続けており、当該合同会社は、当社の子会社に該当し売上を計上することはできず、後日、第三者に譲渡した時点で、売上を計上すべきでした。

これにより、当社は売上及び売上原価を前倒しで計上しました。

2.重要な事項の不記載の概要

当社の実質的な主要株主であり役員に準ずる者が議決権の過半数を所有している複数の会社が「関連当事者」に該当し、当該会社との取引が当社における売上の過半を占めていました。当社は、当該会社の関連当事者該当性について、蓋然性が高いにもかかわらず、必要な調査を行わず、当該会社との取引を、令和2年8月期の有価証券報告書において、注記しませんでした。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

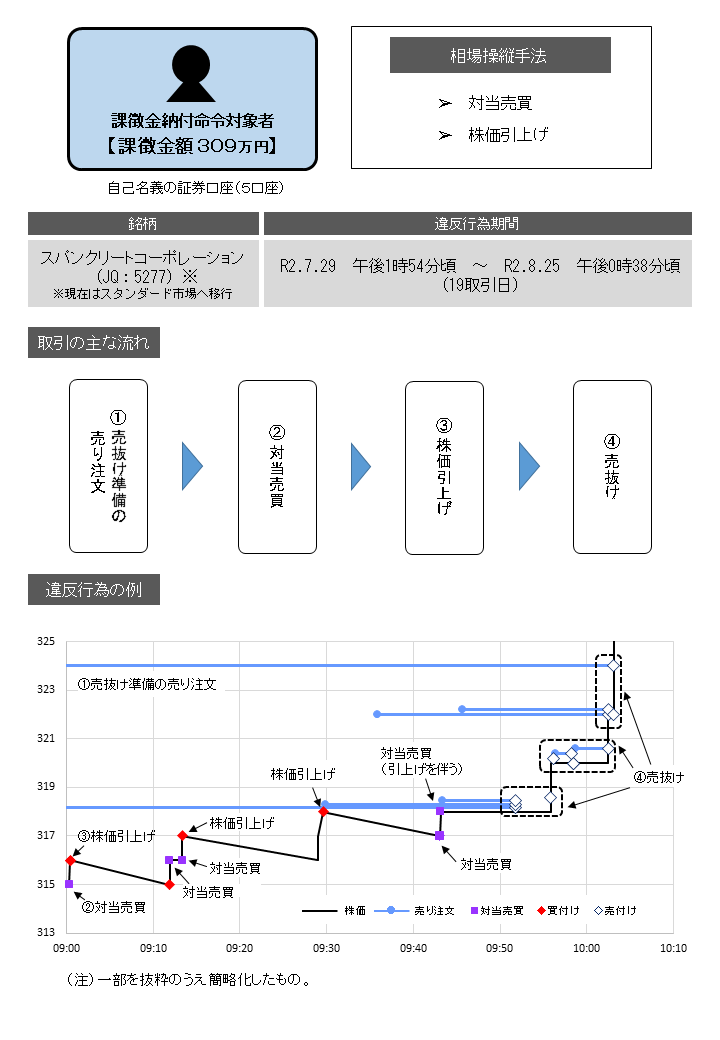

3. スパンクリートコーポレーション株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年4月26日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

対象者は、スパンクリートコーポレーション株式につき、自己名義の5口座を用い、インターネット取引で、同株式の売買を誘引する目的をもって、同株式の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買を行ったものです。

主な取引手法は、他の投資家の売買を誘引する目的をもって、

➀ 寄り前に、高値で売り抜ける準備のため、高値の売り注文を発注

➁ 対当売買による株価引上げ

③ 最小売買単位(本件では100株)の株価引上げ

④ 保有株を高値で売り抜け

となります。

証券監視委では、日本取引所自主規制法人とも緊密に連携しながら、常に市場を監視しており、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施していきます。

○違反行為事実の概要について

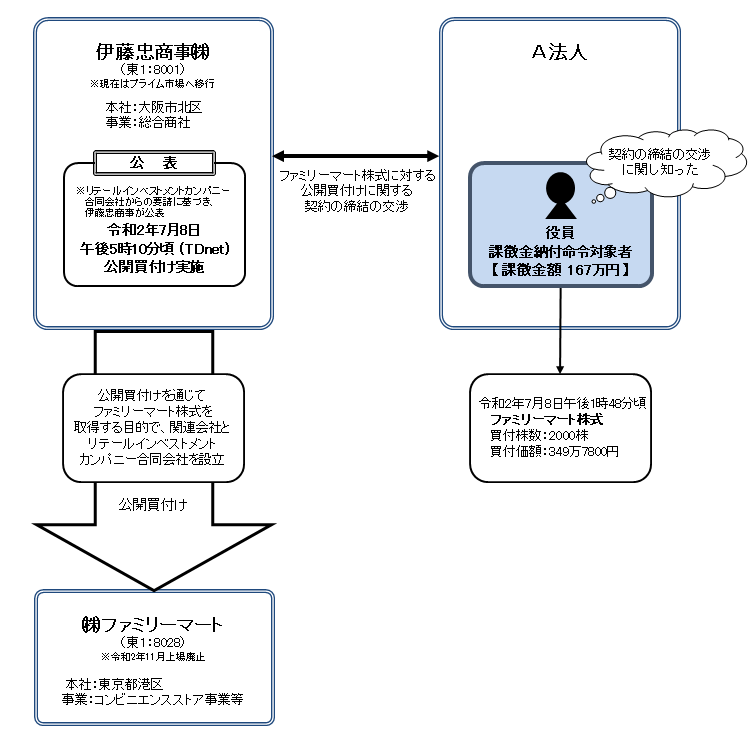

4. 公開買付者との契約締結交渉者の役員によるファミリーマート株式に係る内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年6月3日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

本件は、当時東証1部に上場していた伊藤忠商事株式会社が株式会社ファミリーマート株式に対する公開買付けを行うにあたり、当該公開買付けに関する契約締結交渉を行っていたA法人の役員が、その交渉に関し、当該公開買付け実施に関する事実を知り、その公表前に、同株式を買い付けたものです。

【事案の特徴】

本件は、上場会社の役員や管理・企画部門の担当職員等、日常的に重要事実等に接する立場・機会がある者ではなく、契約締結交渉者(上場会社ではないA法人の役員)が対象者となっている事案です。

【証券監視委からのメッセージ】

契約締結(交渉)先は大小様々であり、中にはインサイダー取引規制についての理解が不十分な締結(交渉)先もあると考えられます。

公開買付者や発行会社の関係者のみならず、その契約締結(交渉)者等においても、情報管理の重要性を認識して、法令等の遵守を徹底していただく必要があること、また、公開買付者や発行会社においては、重要事実等に触れる契約締結(交渉)者等に対し、インサイダー取引未然防止にかかる周知や徹底等に言及するなど万全の対応が必要であることを、今後も伝えていきたいと思います。

○違反行為事実の概要について

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)