市場へのメッセージ(令和4年9月29日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

また、「不公正取引に関する課徴金事例集」の公表について掲載しました。本事例集が活用されることにより、すべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しています。

加えて、「証券取引等監視委員会の活動状況」の公表についても掲載しました。本活動状況は、令和3年度の当委員会の活動状況を取りまとめたものです。多くの市場関係者や投資家の皆様にも読んでいただき、当委員会の活動への理解が深まり、公正・透明な市場の構築に資する一助となれば幸いです。

<目次>

- Atlantic Trading London Limitedによる長期国債先物に係る相場操縦に対する課徴金納付命令の勧告について

- 株式会社北弘電社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 「合同会社」による社員権の取得勧誘についての建議

- アジャイルメディア・ネットワーク株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 「金融商品取引法における課徴金事例集~不公正取引編~」の公表について

- 京写株式に係る相場操縦に対する課徴金納付命令の勧告について

- 証券取引等監視委員会の活動状況の公表について

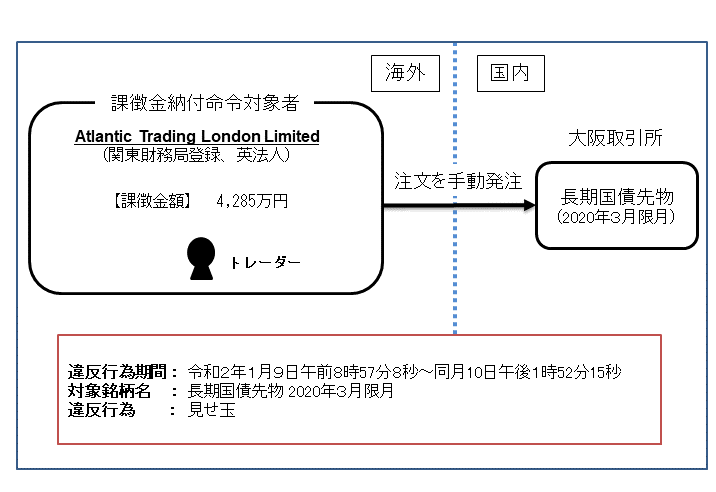

1. Atlantic Trading London Limitedによる長期国債先物に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年6月21日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、Atlantic Trading London Limited(英国に本店を置く高速取引行為者)のトレーダーが、長期国債先物2020年3月限月(大阪取引所上場)について、手動取引により、約定させる意図のない大量の注文(見せ玉)を発注し、自己に有利な価格で先物を約定させる行為を繰り返していたものです。

証券監視委では、長期国債先物に係る相場操縦に関して、これまで3件の課徴金勧告を行っているところです。本事案も過去の3事案と同様に、見せ玉を用いた相場操縦事案ですが、本事案固有の特徴として、以下の2点が挙げられます。

① 国債先物オプションと国債先物という異なる商品間の取引関係を調査したこと

当社は、(国債先物を原資産とする)国債先物オプションを主たる取引対象としており、本件違反行為が行われた国債先物の取引は、基本的にオプション取引のリスクヘッジとして行われていました。どちらか一つの市場だけを見ていたのでは、実態が見えない事案であり、このような取引関係について網羅的かつ深度ある調査が行われ、課徴金勧告につながったものです。

② 高速取引行為者に対する初の課徴金勧告事案であること

違反行為自体は手動で行われたものですが、複雑なデリバティブ取引を行う高速取引行為者の取引を調査し、課徴金勧告に至ったものです。

○ 違反行為事実の概要について

2. 株式会社北弘電社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社北弘電社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年6月21日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を北海道財務局長に提出しました。

・令和2年9月第2四半期四半期報告書(令和2年11月12日提出)等、合計3本

【不適正な会計処理】

当社が行った主な不適正な会計処理の概要は、下記のとおりです。

(1)工事進行基準から工事完成基準への不変更による売上の過大計上

当社は、太陽光発電所建設工事において、工事進行基準を適用し、工事の進捗度に応じて工事収益(売上)を計上していましたが、令和2年11月以降、土木工事等の大幅な追加原価が発生し始めたにもかかわらず、具体的な増加金額を把握できておらず、工事原価総額の増加がどの程度になるか適時・適切に見積もることができない状況となっていました。このことから、当社は、令和2年12月第3四半期以降、工事進行基準から工事完成基準に変更して、工事収益を認識すべきでした。

これにより、当社は売上を過大に計上しました。

(注1)工事進行基準とは、工事契約に関して、工事収益総額、工事原価総額及び決算日における工事進捗度を合理的に見積り、これに応じて当期の工事収益及び工事原価を認識する方法。

(注2)工事進行基準を適用した工事契約について、事後的な事情の変化により成果の確実性が失われた場合には、その後の会計処理については工事完成基準を適用することとされている。

(2)売上原価の過少計上

当社は、(1)とは別の太陽光発電所建設工事において、発破追加工事費用等の多額の費用追加に繋がる見積書を受領したにもかかわらず、令和3年3月期において、追加費用のうち令和3年3月末までに発生した工事原価を計上する必要がありましたが、工事原価に計上しませんでした。

これにより、当社は売上原価を過少に計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

3.「合同会社」による社員権の取得勧誘についての建議

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和4年6月21日、金融庁設置法第21条の規定に基づき、内閣総理大臣及び金融庁長官に対して、「合同会社」による社員権の取得勧誘についての建議を行いました。(注1)建議は、証券監視委が、検査・調査等の結果把握した事項を総合分析した上で、法規制や自主規制ルールの在り方等について証券監視委としての見解を明らかにし、これを行政や自主規制機関が行う諸施策に反映させようとするものであり、証券監視委の行う建議は、規制当局等の政策対応の上で、重要な判断材料として扱われます。

【建議の概要】合同会社制度は、本来、創業段階のベンチャー企業など少人数による事業を行うための会社に適した会社類型として創設されており、不特定多数の者に社員権を取得させることを念頭に置かれたものではありません。

しかし、近年、事業実態が不透明な合同会社が、その業務を必ずしも把握していない多数の従業員(使用人)を通じて、多数の投資家に対し、当該合同会社の社員権に対する出資と称して、不適切な投資勧誘を行っているという外部からの相談や苦情が多数寄せられており、証券監視委の調査の過程においても、そのような不適切な投資勧誘が認められています。

(注2)勧誘は、電話やインターネット、投資セミナー等様々な手段が用いられており、投資者の年齢層も高齢者から若年層まで幅広い状況です。高利回りを謳った勧誘に応じた結果、当該勧誘者と連絡が取れなくなる事例、勧誘時に謳われていた利回りで運用されず、投資した資金自体も回収されない事例などが認められるほか、投資対象や契約内容を理解しないまま契約した旨の相談も多数寄せられています。

証券監視委では、金融商品取引法違反の疑いがある場合、金融商品取引法第187条の規定に基づく調査を行い、同法により金融商品取引業の登録が必要な行為が認められた場合等同法違反が認められ、同法第192条所定の要件を充たす場合には、同条の規定に基づく裁判所への禁止命令等の申立てを行っています。しかしながら、現行制度では、特定の場合を除き、合同会社の従業員(使用人)による当該合同会社の社員権の取得勧誘は金融商品取引業に該当しないこととなっており、証券監視委の調査権限が及ばず、顧客に説明したとおりの事業が実施されていない疑いがある場合や、適合性の観点で不適切な投資勧誘行為が行われている場合においても、裁判所への停止命令等の申立てを行うことができない状況となっています。

こうした投資者被害の懸念がある事案が認められている状況に鑑み、証券監視委は、「投資者保護を徹底する観点から、合同会社の業務執行社員以外の者(従業員や使用人)による当該合同会社の社員権の取得勧誘について、金融商品取引業の登録が必要な範囲を拡大するなどの適切な措置を講ずる必要がある」との建議を行いました。金融庁において、当該建議に基づいた適切な対応が行われることを期待します。

(ご参考)

令和4年6月22日、金融庁では、証券監視委による上記建議の内容を踏まえて、「金融商品取引法第二条に規定する定義に関する内閣府令の一部を改正する内閣府令(案)」の公表を行っています。当該内閣府令の一部改正(案)は、合同会社等の使用人(従業員)による社員権の取得勧誘の適正化を図るため、社員権の発行者に関する規定の見直しを行うものです。

4. アジャイルメディア・ネットワーク株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、アジャイルメディア・ネットワーク株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年6月23日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)

・平成30年3月第1四半期四半期報告書(平成30年5月11日提出)等、合計22本

(発行開示書類)

・有価証券届出書(令和2年6月18日提出)等、合計2本

【不適正な会計処理】

当社が行った主な不適正な会計処理の概要は、下記のとおりです。

(1)台湾取引先に対する売上の架空計上

当社は、台湾の取引先に対して、日本人顧客拡大に向けたプロモーション施策に関する役務提供を行ったとして、売上を計上しましたが、実際には、役務提供を伴わない架空の取引でした。

これにより、当社は売上を架空に計上しました。

(2)資金横領に伴うソフトウェア仮勘定の架空計上

当社は、システム開発会社にソフトウェア開発を依頼したとして、その対価を支払いましたが、当社が支払った資金の大半は当該システム開発会社を介して当社元取締役(以下「元取締役」という。)が代表を務める会社に送金、または、領収書を偽造した元取締役に当社から直接手渡されており、元取締役によって資金横領されていました。

このように、ソフトウェア開発の事実はないにもかかわらず、当社は、上記の取引をソフトウェア仮勘定として架空に計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

5.「金融商品取引法における課徴金事例集~不公正取引編~」の公表について

証券監視委は、令和4年6月24日、「金融商品取引法における課徴金事例集~不公正取引編~」(以下、「事例集」といいます。)を公表しました。事例集は、証券監視委が、主に令和3年4月から令和4年3月までの間に、金融商品取引法違反となる不公正取引に関し課徴金納付命令の勧告を行った事案の概要を取りまとめ、事例として紹介するものです。各事例において、勧告することの意義や特徴等も記載しています。

また、すべての市場利用者に関心を持っていただけるよう事例集の冒頭にコラムを配置しました。以下は、コラムの一例です。

- 高額の課徴金事案の増加/少額の取引でも発覚

- 他人名義の取引でも見逃さない

- 再度の違反行為は課徴金額が 1.5 倍

- インサイダー取引後の状況~インサイダー取引により失うもの~

- 情報管理の重要性について改めて認識を!

- 店頭デリバティブ(証券CFD)取引による相場操縦

証券監視委としては、不公正取引の未然防止という観点から、事例集を、

(1)重要事実等の発生源となる上場会社等におけるインサイダー取引管理態勢の一層の充実

(2)フィナンシャル・アドバイザリー業務等を受託する金融機関等における重要事実等の情報管理の徹底

(3)証券市場のゲートキーパーとしての役割を担う証券会社における適正な売買審査の実施

のためにそれぞれ役立てていただくことを期待しております。

また、一般投資家を含めたすべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しております。

6. 京写株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年6月28日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

対象者は、株式会社京写の株式につき、自己名義3口座及び親族名義1口座を用い、インターネット注文による現物及び信用取引で、同株式の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買及び委託を行ったものです。

主な取引手法は、他の投資家の売買を誘引する目的をもって、

① 売抜け準備のための高値の売り注文を発注

② 複数の買い注文を発注して買い板を厚くし

③ 連続した株価引上げ

④ 対当売買による株価引上げ

⑤ ①で発注していた高値の売り注文を売抜け

などの方法により利益を得ておりました。

証券監視委は、取引所等と連携して常に市場を監視しており、本事案のように自己名義の証券口座を複数用いたり、他人名義の口座を用いたりしても、売買データを詳細に分析することにより、問題のある取引を行った者を早期に特定することが可能です。

今後も、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施してまいります。

7. 証券取引等監視委員会の活動状況の公表について

証券取引等監視委員会(以下「証券監視委」といいます。)は、金融庁設置法第22条の規定に基づき、毎年、活動状況等を公表しています。今回は、その30回目として、令和3年度(令和3年4月1日~令和4年3月31日)の「証券取引等監視委員会の活動状況」を令和4年6月28日に公表いたしました。<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)