市場へのメッセージ(令和5年6月26日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告2件、金融商品取引業者等に対する検査結果に基づく行政処分勧告2件、取引推奨事件の告発1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- 株式会社東京衡機における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社ユニオン証券アドバイザーズに対する検査結果に基づく勧告について

- ロンナル・フォレックス株式会社に対する検査結果に基づく勧告について

- 株式会社旅工房における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社アイ・アールジャパンホールディングス株券に係る取引推奨事件の告発について

1. 株式会社東京衡機における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社東京衡機(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和5年5月19日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。

【法令違反の内容】当社は、売上の過大計上の不適正な会計処理を行ったことにより、重要な事項につき虚偽の記載がある下記の開示書類を関東財務局長に提出しました。

・令和3年2月期有価証券報告書(令和3年5月28日提出)等、合計8本

【不適正な会計処理】

(1)商品売買を仮装した資金貸付取引(実質金融取引)による売上の架空計上

このような取引においては、仕入代金と売上代金を相殺の上、利益相当額を営業外収益として計上すべきであったにも関わらず、売上及び売上原価を総額で計上していました。

(2)代理人取引による売上の過大計上

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

2. 株式会社ユニオン証券アドバイザーズに対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年5月26日、金融庁に対して、株式会社ユニオン証券アドバイザーズ(以下「当社」といいます。)に行政処分を行うよう勧告いたしました。

【事案の概要等】

当社は、特定の民法上の任意組合(以下「本件任意組合」といいます。)について、令和3年12月から同4年8月までの間、少なくとも56名(延べ134名)の顧客に対し、出資持分の取得勧誘を行いました。

その結果、当該56名の顧客から、本件任意組合に対し、12億2700万円が出資されています。

本件任意組合の出資持分は集団投資スキーム持分に該当すると認められるものであり、当社は、本件任意組合の業務執行組合員(以下「本件業務執行組合員」といいます。)のために、本件任意組合の出資持分の取得勧誘を行っていることから、集団投資スキーム持分について、募集又は私募の取扱いを行ったものと認められます。

また、当社は、顧客から出資される金銭について、当社の銀行口座を経由して本件業務執行組合員に送金していることから、金銭の預託を顧客から受けていたものと認められます。

当社が上記取得勧誘行為を行っている状況は金融商品取引法第28条第2項に規定する「第二種金融商品取引業」に該当し、また、上記金銭の預託を受ける行為を行っている状況は同条第1項に規定する「第一種金融商品取引業」に該当するものであり、当社が同法第29条に基づく登録を受けることなく、これらの業務を行うことは、同条に違反するものと認められます。

【証券監視委からのメッセージ】

本件事案は、本件任意組合の出資持分の取得勧誘を行うことを検討した当社前代表において、法令に対する理解が不足したまま取得勧誘を開始していたこと等に起因して発生したものと認められ、投資者保護上重大な問題が認められたものです。

証券監視委においては、このような投資者保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和5年6月9日に、関東財務局長から登録取消し及び業務改善命令の行政処分が行われています![]() 。

。

3.ロンナル・フォレックス株式会社に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年5月26日、金融庁に対して、ロンナル・フォレックス株式会社(以下「当社」といいます。)に行政処分を行うよう勧告いたしました。【事案の概要等】

⑴ 虚偽の事業報告書等の提出等

- 当社は、本業である店頭デリバティブ取引の媒介業務に係る収益が僅少となっている中、付随業務として行っているとされるコンサルティング業務に係る収益(直近3期合計で約42百万円)が大宗(99.9%)を占めているところ、当該収益のうち少なくとも約19百万円を架空計上しており、虚偽の記載をした事業報告書を四国財務局長に提出しているほか、当該事業報告書の写しを備え置く方法により説明書類を公衆の縦覧に供していました。

- 当社による上記の行為は、虚偽の記載をした事業報告書を提出したものとして金融商品取引法第46条の3第1項に違反するほか、虚偽の記載をした説明書類を公衆の縦覧に供したものとして同法第46条の4に違反するものと認められます。

⑵ 純財産額及び自己資本規制比率が法定の基準を下回っている状況等

- 当社は、その総資産のうち大半が現金で占められているものの、当社拠点で大口現金は確認できず、当社代表取締役の自宅等に保管しているとの説明も、それを裏付ける証跡等が得られませんでした。また、当社は、当局対応の都度、当社代表取締役の知人等が経営する他社から一時的に当該現金相当額を融通してもらっている状況が認められました。

- 上記を踏まえると、少なくとも令和2年1月1日から検査基準日(令和4年9月2日)に至るまで、当社の純財産額及び自己資本規制比率は、法定基準(純財産額:50百万円、自己資本規制比率:120%)を下回っている状況が認められました。

- 当社による上記の状況は、金融商品取引法第29条の4第1項第5号ロに該当し、同法第52条第1項第3号に該当するものと認められます。また、当社は、自己資本規制比率が120%を下回っていることから、金融商品取引法第46条の6第2項に違反するものと認められ、加えて、当社の自己資本規制比率は100%を著しく下回っていることから、同法第53条第2項に該当するものと認められます。

⑶ 第一種金融商品取引業を適確に遂行するに足りる人的構成を有していない状況及び第一種金融商品取引業を適確に遂行するための必要な体制が整備されていない状況

- 当社代表取締役は、上記⑴及び⑵の法令違反行為を自ら主導して行っていたほか、今回検査において、当社の主要株主としての同人への報告徴取命令に対して虚偽の報告を行っているなど、業務運営の適切性の確保等に対する意識及び法令等遵守意識は著しく欠如している状況が認められました。

- 当社は、当社代表取締役以外の役職員により当社代表取締役の法令違反行為等をけん制・抑止する態勢となっていないことから、第一種金融商品取引業を適確に遂行するための必要な体制が整備されていない状況にあります。

- 当社における上記の状況は、金融商品取引法第29条の4第1項第1号ホ及びヘに該当し、同法第52条第1項第1号に該当するものと認められます。

【証券監視委からのメッセージ】

- 本件事案は、実質的に一人で業務を行っている当社代表取締役の業務運営の適切性に対する意識及び法令等遵守意識が著しく欠如していること等に起因して発生したものと認められ、投資者保護上重大な問題が認められたものです。

- 証券監視委は、このような投資者保護上問題のある行為に対して、今後も厳正に対処してまいります。

- 当社に対しては、令和5年6月16日に、四国財務局長から登録取消しの行政処分が行われています

。

。

4.株式会社旅工房における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

【法令違反の内容】

当社は、資金循環取引による売上の過大計上等の不適正な会計処理を行ったことにより、重要な事項につき虚偽の記載がある下記の開示書類を関東財務局長に提出しました。

・令和3年3月期有価証券報告書(令和3年6月24日提出)等、合計4本

【不適正な会計処理】

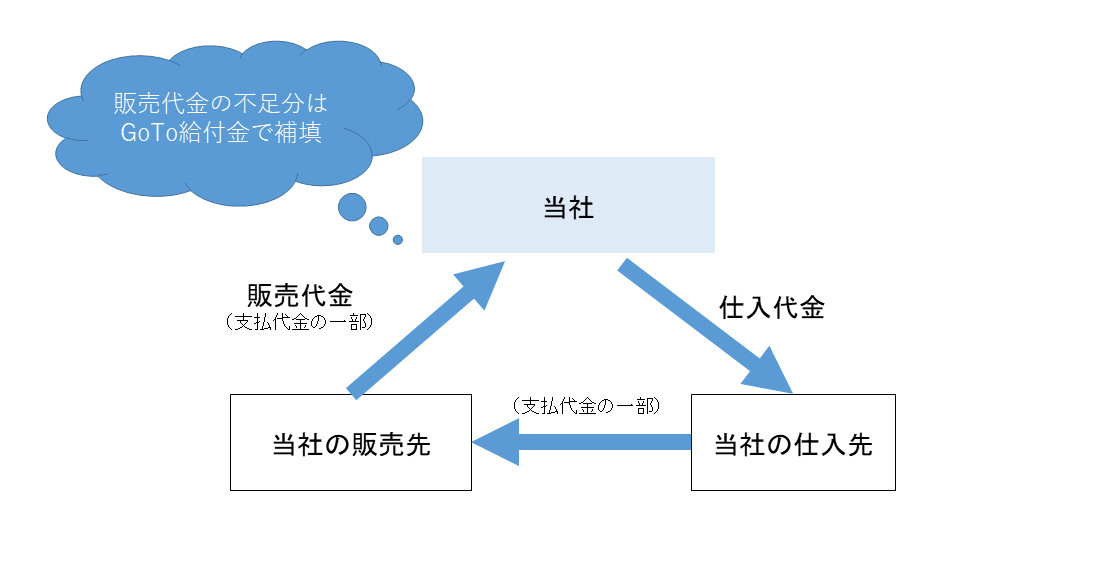

当社は、GoToトラベル事業給付金対象となる受注型企画旅行商品の仕入れ・販売を行っていましたが、本取引は、GoToトラベル事業給付金の支給を受けることを目的に、当社から仕入先に支払われた仕入代金の一部が仕入先から販売先に資金移動し、販売先から当社に支払われる販売代金の一部に充てられていました。

したがって、当社は、売上及び売上原価を計上することができなかったにも関わらず、売上及び売上原価を計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

5. 株式会社アイ・アールジャパンホールディングス株券に係る取引推奨事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年6月6日、金融商品取引法違反(取引推奨)の嫌疑で、嫌疑者1名を東京地方検察庁に告発しました。

【事案の概要】犯則嫌疑者は、株式会社アイ・アールジャパンホールディングス(以下「アイ・アールジャパン」といいます。)の代表取締役副社長兼最高執行責任者を務めていましたが、令和3年3月下旬頃、その職務に関し、アイ・アールジャパンの業務等に関する重要事実(連結業績予想値の下方修正)を知り、あらかじめアイ・アールジャパンの株券を売り付けさせて損失の発生を回避させる目的をもって、

第1 重要事実の公表前に、Aに対し、複数回にわたり、アイ・アールジャパンの株券の売付けを勧めたものであり、これにより売付けを勧められた同人が、重要事実の公表前に、アイ・アールジャパンの株券合計約9000株を代金合計約1億4800万円で売り付け、

第2 重要事実の公表前に、Bに対し、複数回にわたり、アイ・アールジャパンの株券の売付けを勧めたものであり、これにより売付けを勧められた同人が、重要事実の公表前に、アイ・アールジャパンの株券合計2000株を代金合計約3200万円で売り付け、

たものです。【本件の意義】

本件は、アイ・アールジャパンの代表取締役副社長兼最高執行責任者であった犯則嫌疑者が、同社の連結業績予想値の下方修正の事実を職務に関し知り、あらかじめ同社の株券を売り付けさせて損失の発生を回避させる目的をもって、その事実の公表前に、2名に対し、同社の株券の売付けを勧めたという取引推奨の事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

<発行>

-

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係) - 〒100-8922

- 東京都千代田区霞が関3-2-1

- 中央合同庁舎第7号館

- 電話番号:03-3506-6000(代表)