市場へのメッセージ(令和4年2月25日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、金融商品取引業者に対する検査結果に基づく行政処分勧告1件、相場操縦に対する課徴金納付命令勧告1件、内部者取引に対する課徴金納付命令勧告3件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- 海外に居住する株式会社リミックスポイントの子会社との契約締結者の役職員による内部者取引に対する課徴金納付命令の勧告について

- ミツバ株式に係る相場操縦に対する課徴金納付命令の勧告について

- 三井製糖株式会社との契約締結交渉者の役員による内部者取引に対する課徴金納付命令の勧告について

- 新生インベストメント・マネジメント株式会社に対する検査結果に基づく勧告について

- 株式会社レオパレス21社員からの情報受領者による内部者取引に対する課徴金納付命令の勧告について

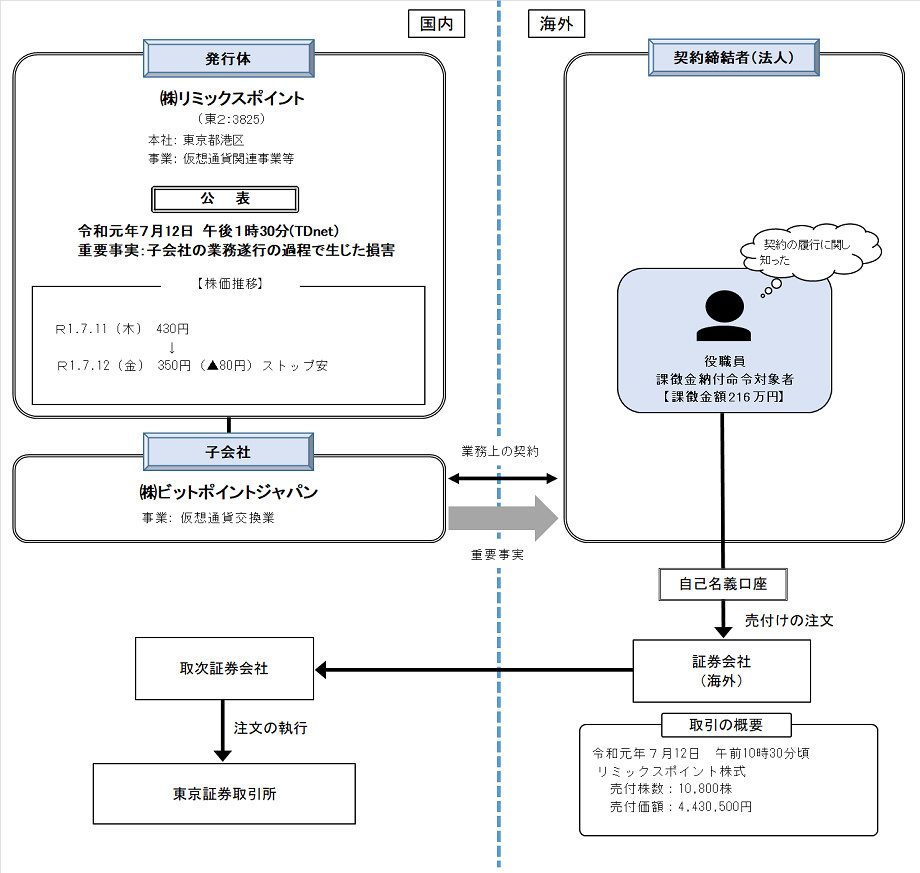

1. 海外に居住する株式会社リミックスポイントの子会社との契約締結者の役職員による内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和3年12月17日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

本件は、株式会社リミックスポイント(以下「リミックスポイント」といいます。)が令和元年7月12日に公表した、子会社である株式会社ビットポイントジャパン(以下「BPJ」といいます。)の業務遂行の過程で生じた損害に関するインサイダー取引事案です。

課徴金納付命令対象者(以下「対象者」といいます。)は、BPJとの間で業務上の契約を締結していた海外法人の役職員であり、BPJが管理する仮想通貨が不正流出し損害が発生した旨の重要事実を知りながら、その公表前に、自己の計算において、リミックスポイント株式を売り付けていました。

【事案の特色等】

本件は、海外居住の対象者が海外の証券会社に開設した同人名義の証券口座を使って日本国内で取引を行ったクロスボーダーのインサイダー取引事案です。

証券監視委では、このような海外からの発注による疑わしい取引についても、海外金融当局や国内の自主規制機関等と連携して実態解明を積極的に行っています。本件において、証券監視委は、海外金融当局及び日本取引所自主規制法人等との緊密な協力により、日本の金融商品市場の公正を確保していることを、内外に示すことができたと考えています。

証券監視委では、このようなクロスボーダー取引において、今後とも、海外金融当局や国内の自主規制機関等との連携により調査を実施し、違反行為が認められた場合には、引き続き厳正に対処していきます。

○違反行為事実の概要について

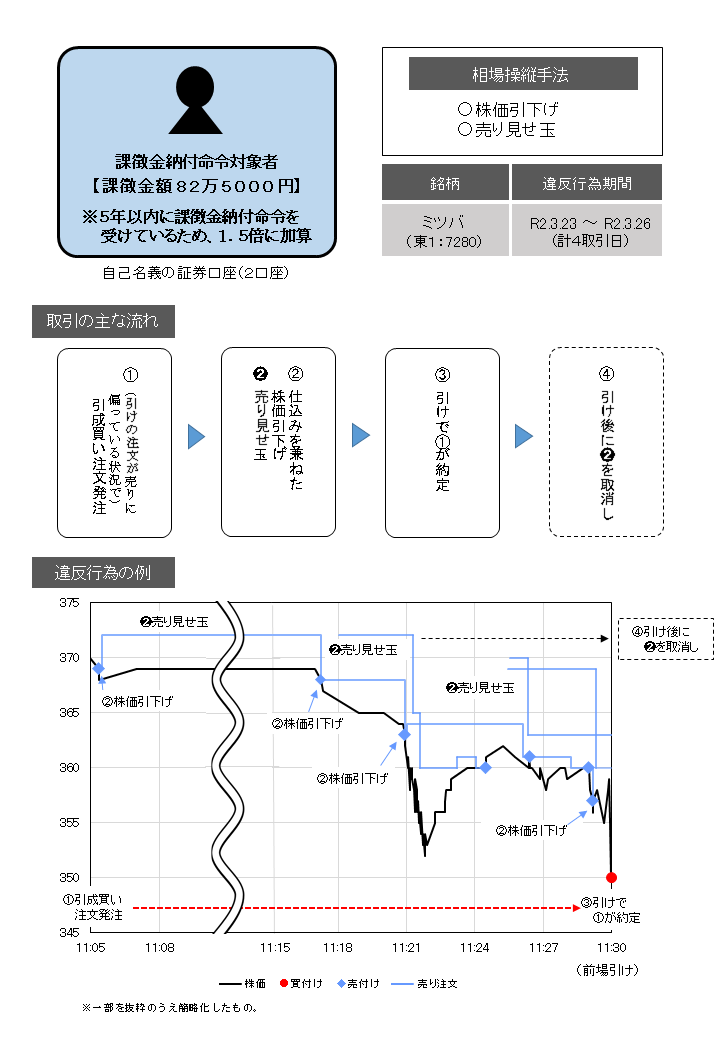

2. ミツバ株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年1月21日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

対象者は、自己名義の証券口座2口座を用い、信用取引で、インターネットを利用し、株式会社ミツバの株式につき、同株式の売買を誘引する目的をもって、引け条件付き成行買い注文を発注した上で、上値に複数の売り注文を発注したり、直前約定値よりも安い指値の売り注文を発注して売り付けることにより直前の約定値より株価を引き下げたりするなどの方法により、同株式の売買が繁盛であると誤解させ、かつ、各株式の相場を変動させるべき一連の売買及び委託をしたものです。

主な取引手法は、他の投資家の売買を誘引する目的をもって、以下の概要図に示されるように、

① 引成買い注文を発注:まず、対象者は、引けの注文が売りに偏っている状況で、引成買い注文(信用新規)を発注。

※ 引成買い注文とは、引けにのみ成行買い注文が執行されることを条件とした注文方法です。

② 仕込みの売付けを兼ねた株価引き下げ:仕込みの売付けを兼ねた株価引き下げを伴う売付けをします。

➋ 売り見せ玉:さらに売り見せ玉を発注することで、引けにかけてさらに株を引き下げます。

③ 引けで①が約定:引けで①の引成買い注文が約定し、買付けます。ここで、②で売り付けた株価と③で買い付けた株価の差が、対象者の売買益となります。

④ 引け後に➋を取消し:引け後に、場に残っていた➋の売り見せ玉を取り消すという流れになります。

本件は、対象者に対し2回目の課徴金納付命令勧告を行うものであり、課徴金額は比較的少額ではありますが、過去に課徴金納付命令を受けた者が再び違反行為を行った場合には、課徴金額の加算措置があること(課徴金額が1.5倍と加算されること)を市場参加者に対し、広く周知し、違反行為の抑止に繋げたいと思います。

○違反行為事実の概要について

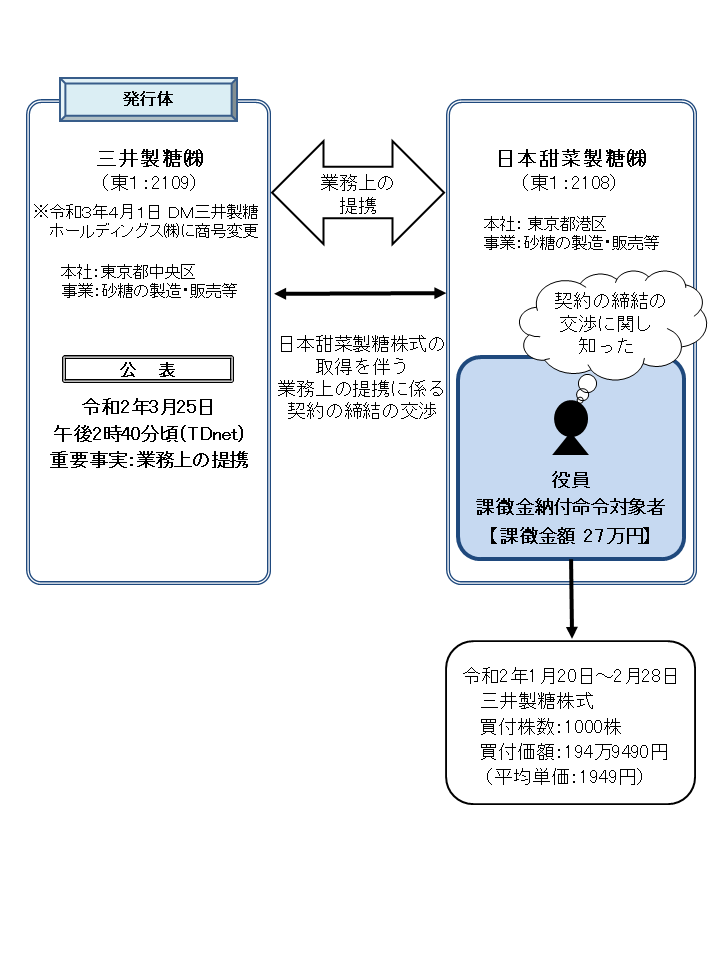

3. 三井製糖株式会社との契約締結交渉者の役員による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年1月21日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、日本甜菜製糖株式会社(以下「日本甜菜製糖」といいます。)の役員であった者が、三井製糖株式会社(以下「三井製糖」といいます。)と日本甜菜製糖株式の取得を伴う業務上の提携に係る契約の締結の交渉に関し、三井製糖の業務執行を決定する機関が、日本甜菜製糖と業務上の提携を行うことについての決定をした旨の重要事実を知りながら、上記重要事実が公表される前に、三井製糖株式合計1000株を買い付け、インサイダー取引規制違反を行ったものです。

課徴金額は27万円と少額だと考える方もいるかもしれませんが、対象者は、三井製糖と業務提携に係る契約の締結交渉を行っていた東証1部上場会社(日本甜菜製糖)の役員であった者であり、内部者取引の規範意識を有しておくべき立場にありながら、知得した重要事実を利用してインサイダー取引を行ったものですので、悪質性の高い事案であると考えています。

今後とも証券市場の公正性・健全性を損なう不公正取引に対しましては、厳正な調査を実施してまいります。

○違反行為事実の概要について

4. 新生インベストメント・マネジメント株式会社に対する検査結果に基づく勧告について

証券監視委は、令和4年1月21日、金融庁に対して、新生インベストメント・マネジメント株式会社(以下本節において「当社」といいます。)に行政処分を行うよう勧告いたしました。【事案の概要等】

投資一任業者には、投資一任契約を締結した顧客のために善良な管理者の注意をもって投資運用業を行う義務があり、その一環として、運用財産の適切な運用・管理を行う必要があります。

また、当社は、証券監視委の前回検査(勧告日:平成24年12月7日)において、投資一任業務に係る善管注意義務違反の指摘を受け、金融庁より、投資一任契約の締結・運用に際して十分な体制を構築すること等の再発防止策の策定を含めた業務改善命令が発出されており、同命令を受けて業務改善を行うこととしていました。

しかしながら、今回検査において、当社は、他社運用のファンドを投資対象として組み入れている投資一任契約において、以下のとおり、運用財産の運用・管理を適切に行っていない状況が認められました。

① 多数の中小企業等に融資を行うファンドについて、具体的な融資先すら把握していないなど、契約締結前後を通じて、商品特性に応じた調査を十分に行っていない状況

② 非上場株式に投資する特性を有するファンドについて、自ら運用先の時価評価体制の調査を行うことなく運用している状況

③ ファンドの解約受付の一時停止等、投資一任契約に基づく当社の投資判断が求められる事象が立て続けに発生していたにもかかわらず、自らは投資判断を行っていない状況

当社による上記の状況は、投資運用業者として、運用財産の運用・管理を適切に行っておらず、投資一任契約を締結した顧客のために善良な管理者の注意をもって投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良な管理者の注意義務」に違反するものと認められます。

投資信託委託会社には、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行う義務があり、その一環として、運用財産の適切な運用・管理を行う必要があり、当該受益者のために、適切な投資判断を行う必要があります。また、投資信託委託会社には、投資信託の受益者のために忠実に投資運用業を行う義務があり、専ら当該受益者の利益のためにのみ行動する必要があります。

しかしながら、当社は、複数の公募投資信託を設定し、ファンド・オブ・ファンズ形式により運用しているところ、以下のとおり、運用財産の運用・管理を適切に行っておらず、受益者公平性の観点から問題のある対応を行っている状況が認められました。

① 公募投資信託の設定前調査等が不適切であり、投資先ファンドの基準価額が目標数値を超過して下落した場合の運用方針を把握しないまま設定し、適切な投資判断も行わないまま運用を行っている状況

② 当該公募投資信託について、受益者や販売会社の営業員から問い合わせを受けた際に、一部の営業員に対してのみ、受益者が手数料等を支払って中途解約した方が良い旨回答するなど、受益者公平性の観点から問題のある対応を行っている状況

当社による上記の状況は、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っておらず、忠実に投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良な管理者の注意義務」及び同条第1項に定める「忠実義務」に違反するものと認められます。

【証券監視委からのメッセージ】

他社運用のファンドを投資対象として組み入れている投資一任契約において、投資一任業者として、運用財産の適切な運用・管理を行うため、契約締結前後を通じて、そのファンドの商品特性に応じた調査を行い、リスクの所在等を把握することなどが必要です。

また、投資信託について、ファンド・オブ・ファンズ形式により運用する場合においても、投資信託委託会社として、運用財産の適切な運用・管理を行うため、適切な設定前調査等や投資判断を行うことが必要であり、受益者公平性の観点から適切な対応が必要です。

証券監視委においては、このような投資者保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和4年1月28日に、金融庁長官から業務改善命令の行政処分が行われています。

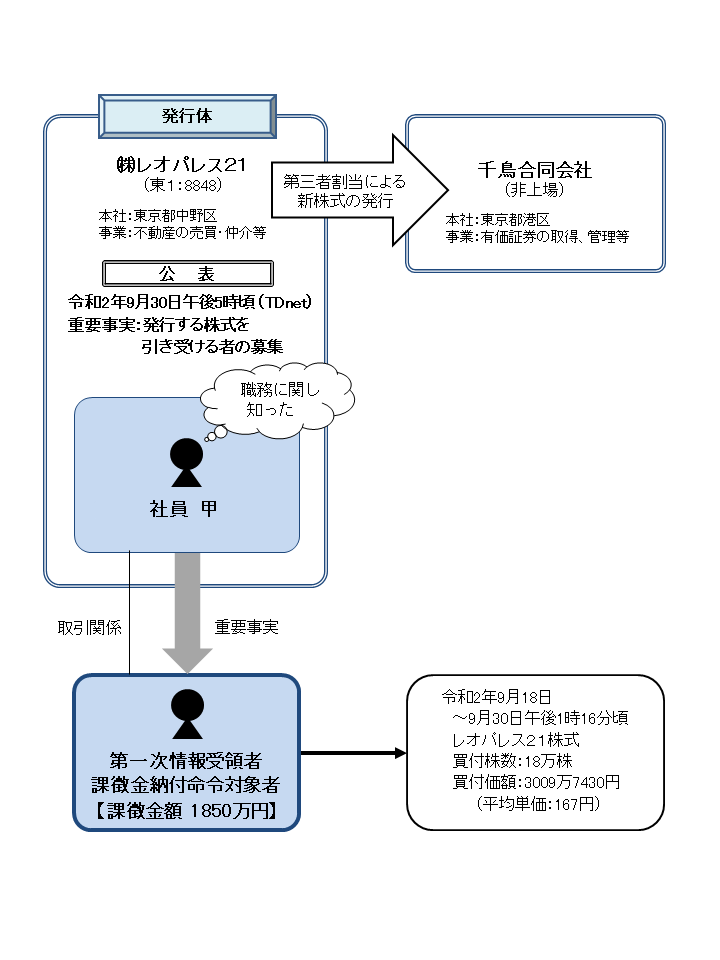

5. 株式会社レオパレス21社員からの情報受領者による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年1月28日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、レオパレス21と取引関係のある会社の役員であった者が、東証1部に上場されているレオパレス21の社員「甲」から、甲が職務に関し知った重要事実(発行する株式を引き受ける者の募集)の伝達を受けながら、当該重要事実が公表された令和2年9月30日午後5時頃より前に、レオパレス21株式を買い付けたものです。

一般的に、取引関係があれば、お互いの会社の状況について話す機会はあるかと存じますが、安易に情報を話すことによって、法令違反のきっかけを与えることにもなりかねません。

これまでも、情報管理の重要性は、課徴金事例集(不公正取引編)等の公表などを通じて、市場関係者の皆さまや上場会社などにもお伝えしているところではありますが、改めて、重要事実に接する立場・機会のある者は、社内だけでなく関係性の高い社外の者に対しても、安易に情報を話さない等、情報管理の重要性を認識して頂きたいと思います。

○違反行為事実の概要について

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)