市場へのメッセージ(令和4年4月28日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、偽計事件の告発1件、内部者取引に対する課徴金納付命令勧告1件、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告1件、相場操縦に対する課徴金納付命令勧告1件、金融商品取引業者に対する検査結果に基づく行政処分勧告1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- テラ株式会社株式に係る偽計事件の告発について

- 株式会社ジャストプランニング役員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

- 株式会社メタリアルにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 川田テクノロジーズ株式に係る相場操縦に対する課徴金納付命令の勧告について

- 株式会社エーエムアイに対する検査結果に基づく勧告について

1. テラ株式会社株式に係る偽計事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和4年3月16日、金融商品取引法違反(偽計)の嫌疑で、嫌疑者1名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑者Aは、東京証券取引所に上場していたテラ株式会社(以下「テラ社」といいます。)が実施する第三者割当増資の割当予定先であるCENEGENICS JAPAN株式会社(以下「セネジャパン社」といいます。)の取締役であったものですが、前記第三者割当増資に関し、セネジャパン社がその払込資金を確保している旨の虚偽の事実を公表させるなどしてテラ社の株式の株価を上昇させるとともに、公表から払込期日までの間に、当該割当予定のテラ社の株式の一部譲渡、あるいは担保に供することを約束するなどして調達した資金を払込みに充ててテラ社の株式を取得しようと企て、テラ社が、同社取締役会において、令和2年11月13日を払込期日、セネジャパン社を割当先として、発行価額総額約35億円の普通株式585万株を発行することを決議した旨公表するに際し、真実は、同年9月中旬時点における株式会社トレド(以下「トレド社」といいます。)名義の普通預金口座の預金残高が約50万円であり、弁護士が前記普通預金口座の預金通帳の原本を確認した事実もなく、セネジャパン社が払込みに要する資金を調達できる具体的な見込みがないにもかかわらず、同時点での前記預金残高が約75億円であり、そのことを弁護士が前記預金通帳の原本で確認したとして、セネジャパン社がトレド社からの借入金により払込みに要する資金を調達できる具体的な見込みがあるかのように装った上、これを信じたテラ社役職員をして、同年10月28日、TDnetにより、セネジャパン社がトレド社からの借入金による資金調達が可能である旨の虚偽の内容を含む公表を行わせ、もって、有価証券の取引のため、及び有価証券の相場の変動を図る目的をもって、偽計を用いたものです。

【本件の意義】

本件は、前記第三者割当増資に関し、割当予定先の会社の取締役が、発行者に虚偽の内容を含む公表を行わせた事案です。

払込資金の調達先としていた会社の口座には、その預金残高が約50万円しかなかったにもかかわらず、約75億もあるなどとして、払込みに要する資金を調達できる具体的な見込みがあるかのように装った上、そのことを発行者に公表させて有価証券の相場の変動を図るなど、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

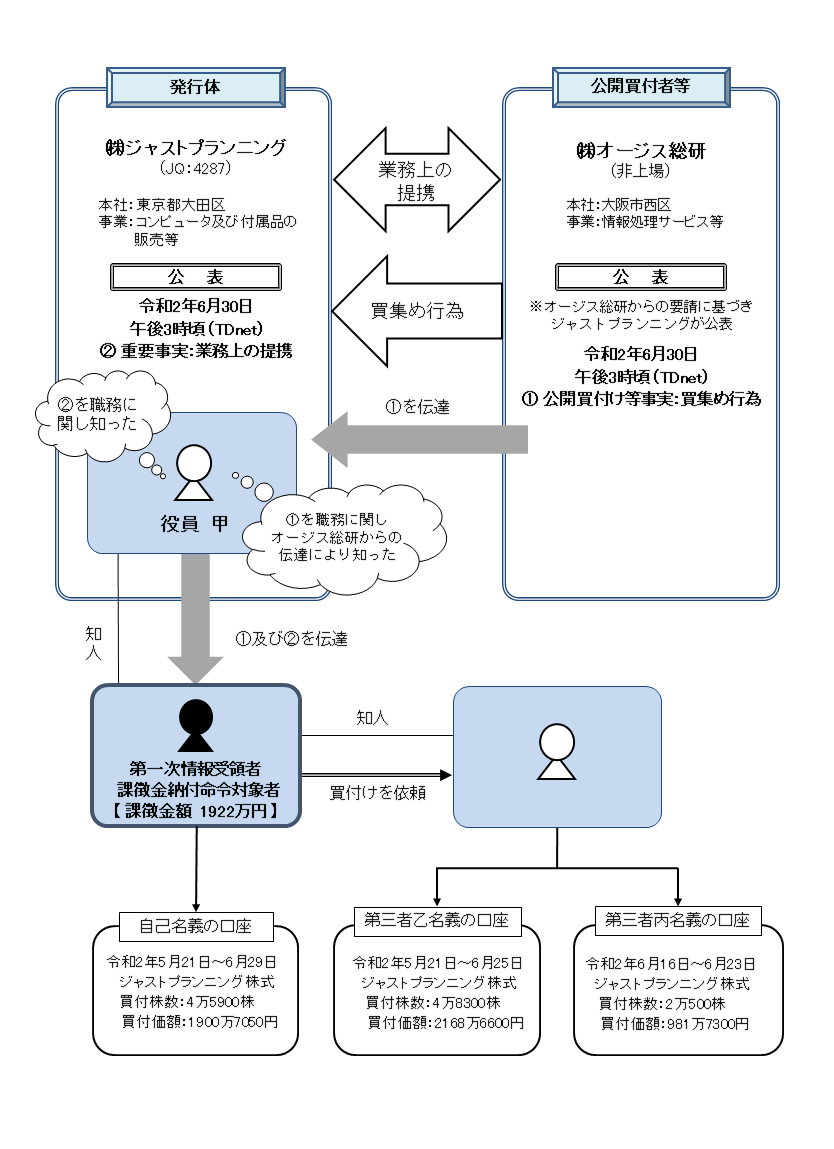

2. 株式会社ジャストプランニング役員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年3月18日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、課徴金納付命令対象者が、JASDAQに上場している株式会社ジャストプランニング(以下「ジャストプランニング」といいます。)の役員甲から、①同人がその職務に関し株式会社オージス総研(以下「オージス総研」といいます。)からの伝達により知った、ジャストプランニング株式の公開買付けに準ずる(買集め)行為の実施に関する事実及び②同人がその職務に関し知った、ジャストプランニングがオージス総研と業務上の提携を行うことについての決定をした旨の重要事実の伝達を受けながら、上記各事実の公表がされた令和2年6月30日より前の同年5月21日から同年6月29日までの間、自己及び第三者名義の口座を利用して、自己の計算において、ジャストプランニング株式合計11万4700株を買付価額合計5051万950円で買い付けたものです。

情報伝達者「甲」は情報伝達規制違反行為に問われていませんが、日常的に重要事実に接する立場・機会がある者は、知人に対して、世間話的な会話の中で安易に株価に影響するような話をすることによって、法令違反のきっかけを与えることになるので、情報管理の重要性は、課徴金事例集(不公正取引編)等でも市場関係者の皆さまにお伝えしているところではあります。

証券監視委では、タイミング良く取引をしている者を対象に調査を行っておりますが、対象となる口座の名義人だけでなく、その他の関係者に対しても幅広い調査を行っており、他人名義の口座を用いたとしても、それが自分の知人でなく第三者の口座であったとしても、資金の受け渡しを銀行振り込みではなく現金で行っていたとしても、その現金が間接的に第三者に渡っていたとしても、真の行為者を容易に把握することが可能です。

改めて、「他人名義であれば発覚しないだろう」といった甘い考えは通用しないことを、引き続き伝えていきたいと思います。

○違反行為事実の概要について

3.株式会社メタリアルにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、株式会社メタリアル(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年3月18日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)

・令和元年11月第3四半期四半期報告書(令和2年1月14日提出)等、合計7本

(発行開示書類)

・有価証券届出書(令和2年7月14日提出)

【不適正な会計処理】

当社が行った主な不適正な会計処理の概要は、下記のとおりです。

(1)自社利用ソフトウェアの不適正な資産計上

当社は、一部の開発プロジェクトに係る自社利用ソフトウェアの制作費について、将来の収益獲得が確実であると認められておらず、費用処理しなければならないにもかかわらず、ソフトウェア及びソフトウェア仮勘定として資産計上しました。

これにより、当社は販売費及び一般管理費を過少に計上しました。

(2)共同開発に係る売上の過大計上

当社は、共同研究開発契約に基づき共同開発先から受け取った金銭を研究開発費から減額する必要がありましたが、売上高として計上しました。

これにより、当社は売上を過大に計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

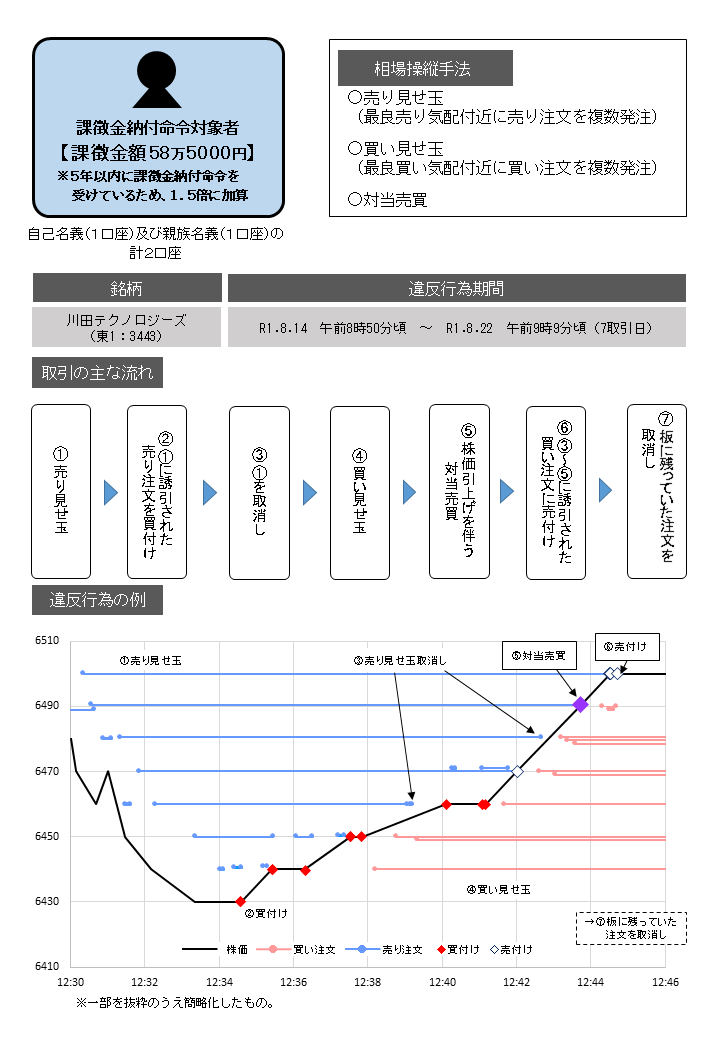

4. 川田テクノロジーズ株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年3月25日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

対象者は、川田テクノロジーズ株式につき、自己及び親族名義を用い、インターネット取引で、同株式の売買を誘引する目的をもって、同株式の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買及び委託を行ったものです。

主な取引手法は、他の投資家の売買を誘引する目的をもって、

① 売り見せ玉:売り優勢の相場において、最良売り気配付近に売り注文を複数発注して売り板を厚くすることで、さらに売り優勢を強め

② ➀に誘引された売り注文を買付け:売り見せ玉に誘引された他の投資者の安値の売り注文を買い付け

③ ➀を取り消し:売り見せ玉を取り消し、売り板を薄くしながら

④ 買い見せ玉:最良買い気配付近に買い注文を複数発注して買い板を厚くした上で

⑤ 株価引上げを伴う対当売買:最良売り気配に発注していた自らの売り注文の一部を買い付ける対当売買を行い

⑥ ③~⑤に誘引された買い注文に売付け:③~⑤により形成した買い優勢の相場に誘引された他の投資者の高値の買い注文に売り付け

⑦ 板に残っていた注文を取り消し:板に残っていた注文「見せ玉」を取り消す

という流れを短時間に繰り返す手法となります。

本件は、対象者に対し2回目の課徴金納付命令勧告を行うものであり、課徴金額は比較的少額ではありますが、過去に課徴金納付命令を受けた者が、1回目に比して取引量を減らしたり、取引手法を変えたりすれば、「見つからないだろう」「見つかりにくいだろう」という甘い考えは通用しないことや、再び違反行為を行った場合には、課徴金額の加算措置があること(課徴金額が1.5倍に加算されること)を市場参加者に対し、広く周知し、違反行為の抑止に繋げたいと思います。

○違反行為事実の概要について

5. 株式会社エーエムアイに対する検査結果に基づく勧告について

証券監視委は、令和4年3月25日、金融庁に対して、株式会社エーエムアイ(以下本節において「当社」といいます。)に行政処分を行うよう勧告いたしました。【事案の概要等】

- 当社は、平成30年8月から令和2年12月までの間、外国投資証券であるAファンド及びBファンドについて取得勧誘を行い、Aファンドの管理会社及びBファンドの運用会社からそれぞれ当該取得勧誘に係る報酬を受領しており、このような当社の行為は、有価証券の募集又は私募の取扱いを行ったものと認められます。

- 当社による上記の行為は、金融商品取引法第28条第1項に規定する「第一種金融商品取引業」に該当し、当社が同法第31条第4項に基づく変更登録を受けることなく当該行為を行うことは、同法第29条に違反するものと認められます。

- 当社は、令和2年1月及び同3年1月に、当社代表取締役である菅原和彦(以下「菅原代表」といいます。)の知人(個人事業主)計2名を当社の投資判断者として、関東財務局長に届け出ていたところ、今回検査で検証した結果、実際には、当社は、当該2名と雇用契約を締結しておらず、指揮監督も行っていない状況であるにもかかわらず、当該2名に対し、当社の名義をもって投資助言業務を行わせていたことが判明しました。

- 具体的には、当該2名は、当社の商号及び登録番号等を記載した契約締結時交付書面兼投資顧問契約書を顧客に交付するなど、当社の名義をもって顧客と投資顧問契約を締結し、助言を行っていました。

- 当社による上記の行為は、自己の名義をもって、他人に金融商品取引業を行わせたものであり、金融商品取引法第36条の3に違反するものと認められます。

- 当社は、実質的に菅原代表が1人で業務を行っており、当社の業務展開及び適正な業務運営の確保は、同人に委ねられている中、菅原代表自身が主体となって、上記の法令違反行為を行っていたほか、契約締結前交付書面等の未交付、事業報告書等の虚偽記載等、多数の法令違反行為も行っていたうえ、コンプライアンスに関する社内規程の未整備など、必要な業務管理体制を整備していない状況が認められました。

- こうした状況は、菅原代表の法令等遵守意識及び投資者保護意識の著しい欠如などに起因していることから、当社は、投資助言・代理業を適確に遂行するに足りる人的構成を有していないと認められます。また、当社は、菅原代表の独断をけん制・抑止する態勢ともなっていないことから、投資助言・代理業を適確に遂行するための必要な体制が整備されていない状況にあるものと認められます。

- 当社における上記の状況は、金融商品取引法第29条の4第1項第1号ホに定める「金融商品取引業を適確に遂行するに足りる人的構成を有しない者」に該当し、また、同号ヘに定める「金融商品取引業を適確に遂行するための必要な体制が整備されていると認められない者」に該当することから、このような当社の状況は、同法第52条第1項第1号に該当するものと認められます。

【証券監視委からのメッセージ】

- 本件事案は、上記のとおり実質的に唯一の常勤役職員である菅原代表自身が主体となって、同人の法令等遵守意識及び投資者保護意識の著しい欠如などに起因して上記の法令違反行為等が行われていたものであり、金融商品取引業者として、投資者保護上重大な問題が認められたものです。

- 証券監視委においては、このような投資者保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和4年4月12日に、関東財務局長から登録取消し及び業務改善命令の行政処分が行われています

。

。

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)