市場へのメッセージ(令和8年1月23日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、契約締結者の従業員による内部者取引に対する課徴金納付命令勧告1件、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告2件、従業員による公開買付けの実施に関する事実に係る内部者取引に対する課徴金納付命令の勧告1件、相場操縦事件の告発1件の紹介を行っております。

事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

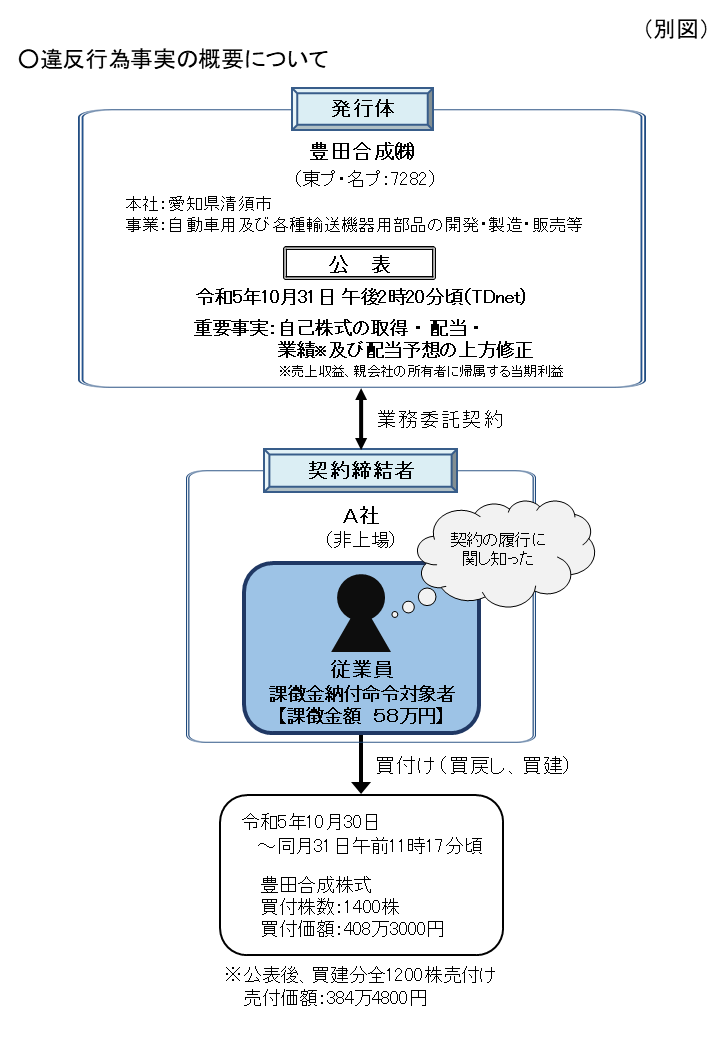

- 豊田合成株式会社との契約締結者の従業員による内部者取引に対する課徴金納付命令の勧告について

- 株式会社フィスコにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- EPSホールディングス株式会社の従業員による公開買付けの実施に関する事実に係る内部者取引に対する課徴金納付命令の勧告について

- 不正アクセス行為を手段とした相場操縦事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和7年11月28日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。

【事案の概要】

豊田合成株式会社(以下「豊田合成」といいます。)と業務委託契約を締結していたA社の従業員であった課徴金納付命令対象者は、豊田合成の業務執行を決定する機関が自己の株式の取得及び令和5年9月30日を基準日とする剰余金の配当を行うことについての決定をした旨の重要事実並びに豊田合成の属する企業集団の令和6年3月期の売上収益、親会社の所有者に帰属する当期利益並びに令和5年9月30日及び令和6年3月31日をそれぞれ基準日とする各剰余金の配当について、令和5年7月公表の直近予想値に比較して、豊田合成が新たに算出した予想値又は当事業年度の決算において、投資者の投資判断に及ぼす影響が重要なものとして内閣府令で定める基準に該当する差異が生じた旨の重要事実を、上記業務委託契約の履行に関し知りながら、同重要事実の公表前に豊田合成株式を買い付けたものです。

【事案の特色】

対象者は、発行体と業務委託契約のある非上場企業の従業員です。今年10月に勧告したインサイダー取引事案である岩崎通信機事案に引き続き、本件も契約締結者である非上場企業の役職員による違反行為となります。

【証券監視委からのメッセージ】

本件を勧告することにより、改めて非上場企業の役職員に対して法令順守の徹底を促し、違反行為を抑止する効果が期待できると考えています。

インサイダー情報は、その情報を知得する立場にある者だけではなく、本件における業務委託先の従業員のように、上場会社との業務委託契約の履行に関して、上場会社の重要事実を非上場会社の役職員が知得し、インサイダー取引に及ぶことも想定されます。上場会社等においては、社内規程の整備や役職員への研修等を通じてインサイダー取引の未然防止に努めるとともに、必要に応じて、業務委託契約の締結先等の社外の関係者間でも情報管理への意識を高めていくことが求められます。

2.株式会社クシムにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社クシム(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年12月5日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。- 令和5年10月期有価証券報告書(令和6年1月26日提出)

- 令和4年7月第3四半期四半期報告書(令和4年9月14日提出)等

【主な不適正な会計処理の概要】

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

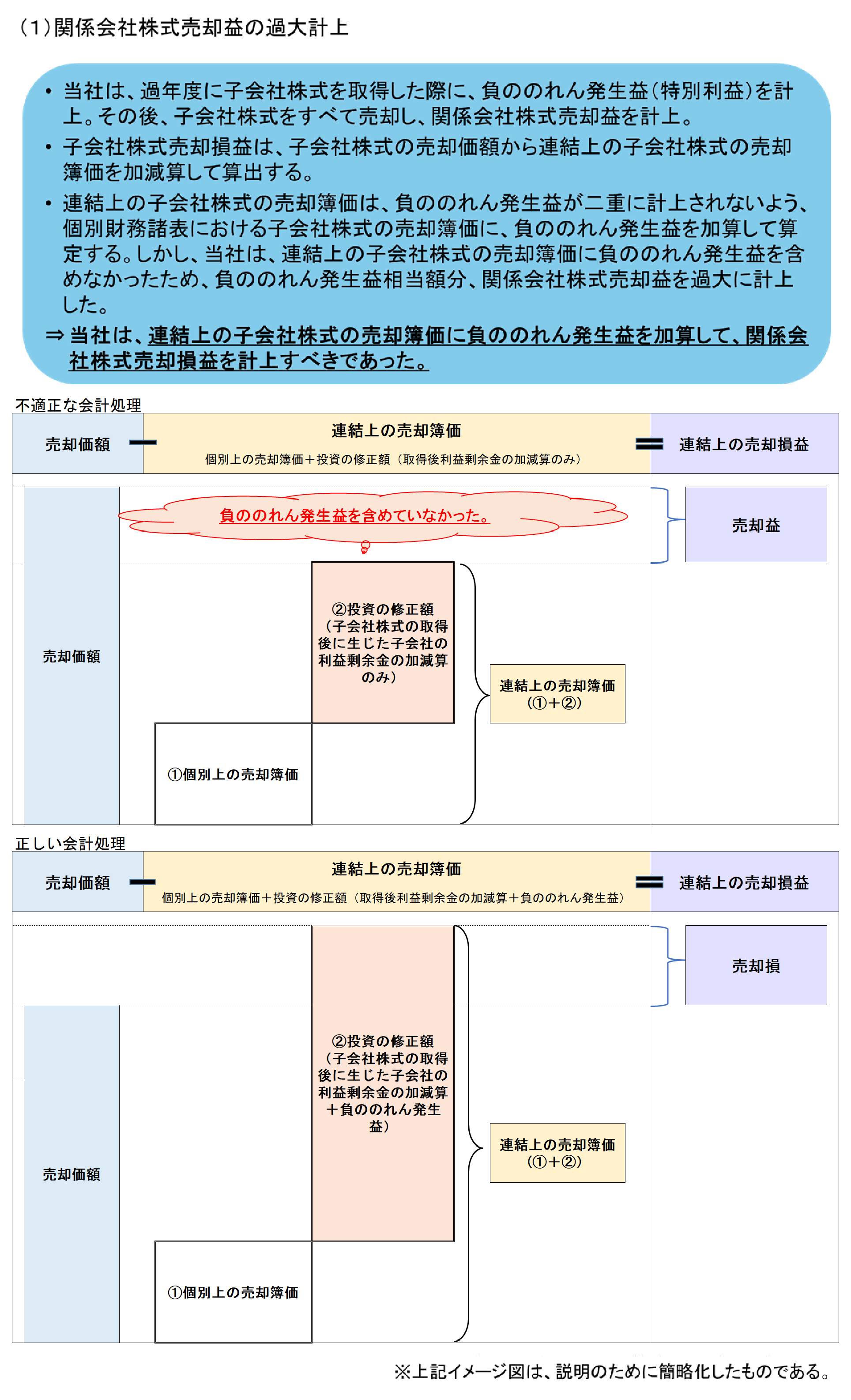

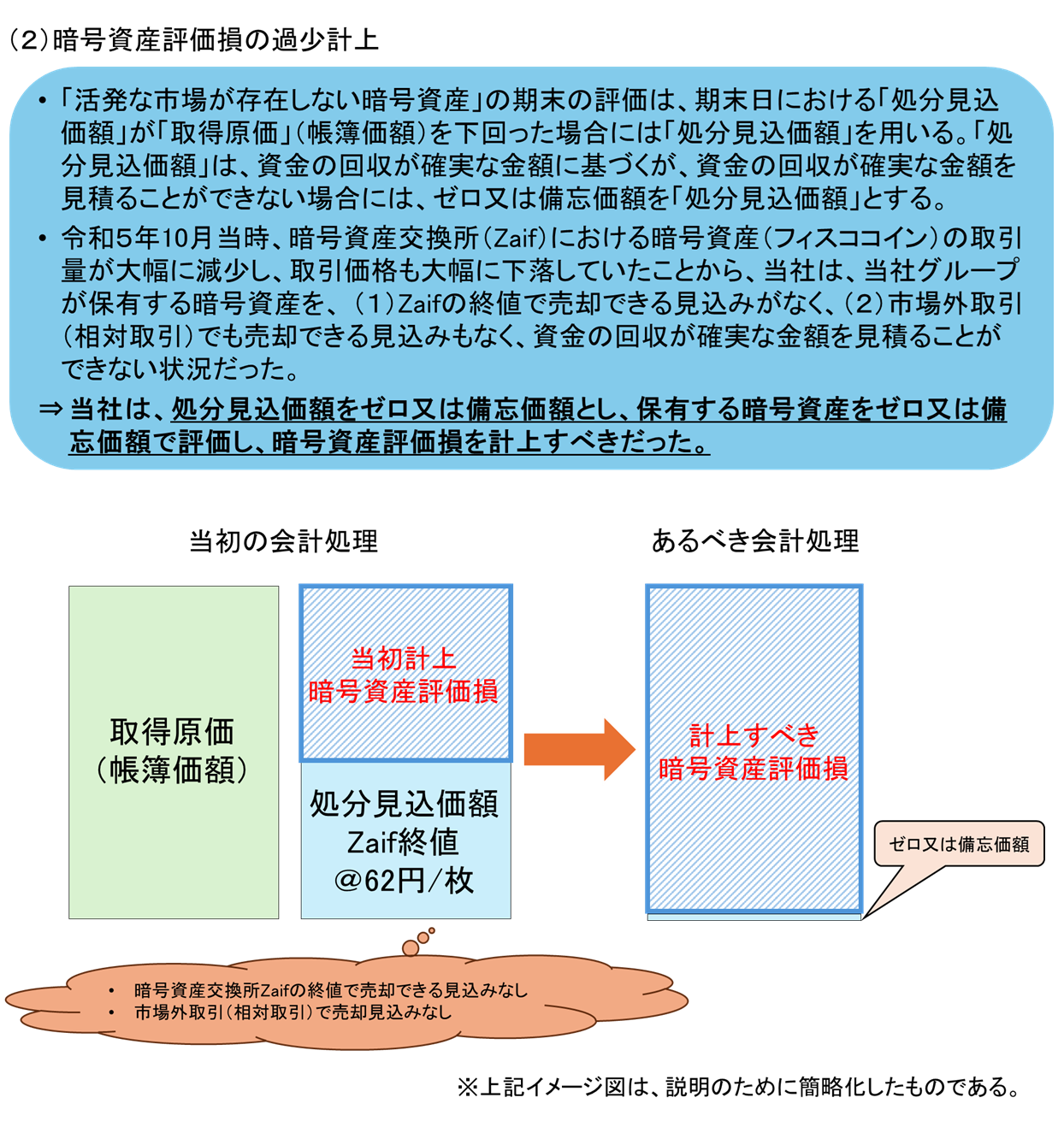

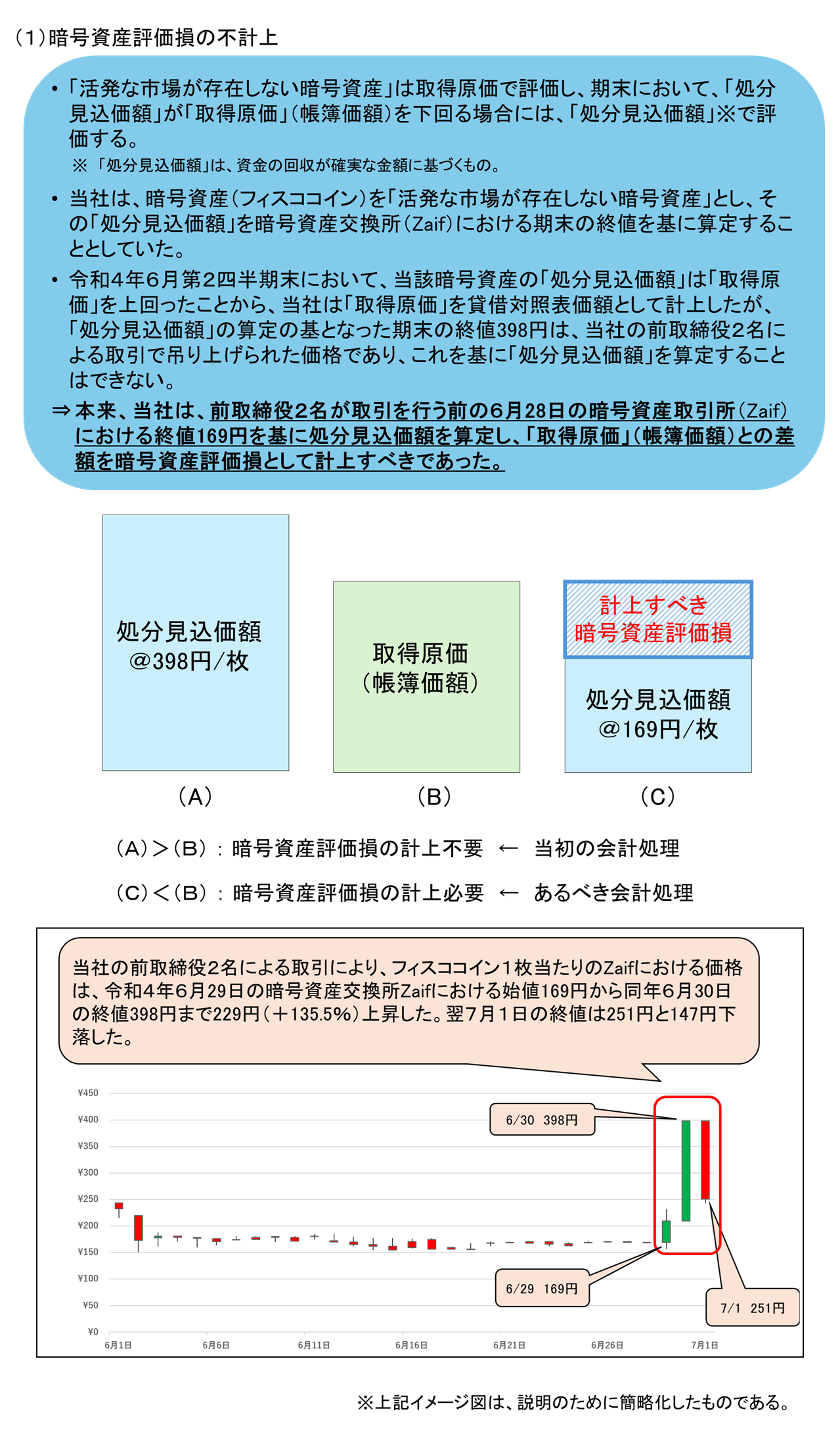

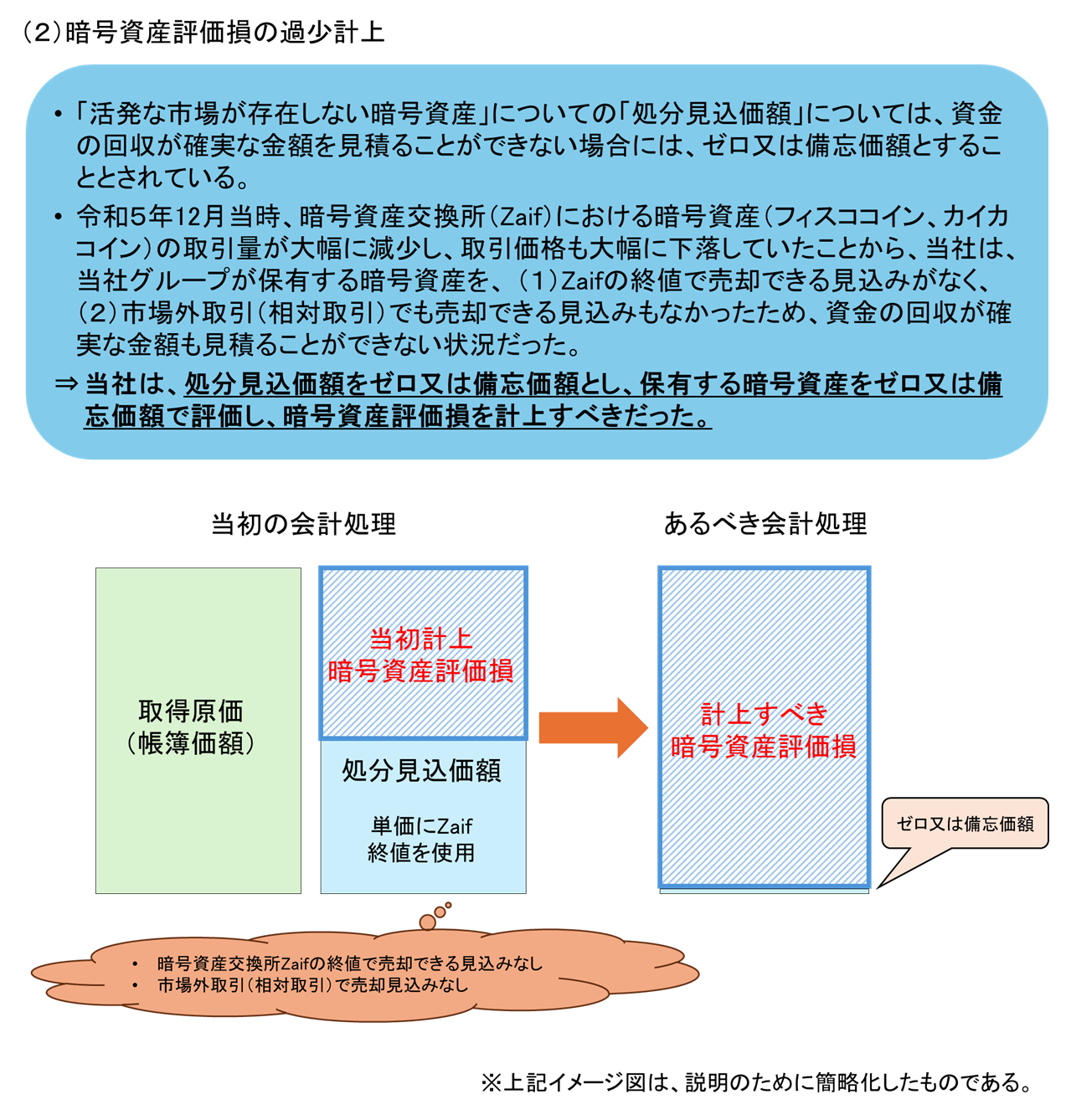

3.株式会社フィスコにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社フィスコ(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年12月5日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、暗号資産評価損の過少計上の他、当社の連結子会社と共に、暗号資産評価損の不計上の不適正な会計処理を行ったことにより、「重要な事項につき虚偽の記載」がある下記の開示書類を近畿財務局長に提出しました。

(継続開示書類)合計5通

- 令和4年12月期有価証券報告書(令和5年3月30日提出)

- 令和4年6月第2四半期四半期報告書(令和4年8月12日提出)等

【主な不適正な会計処理の概要】

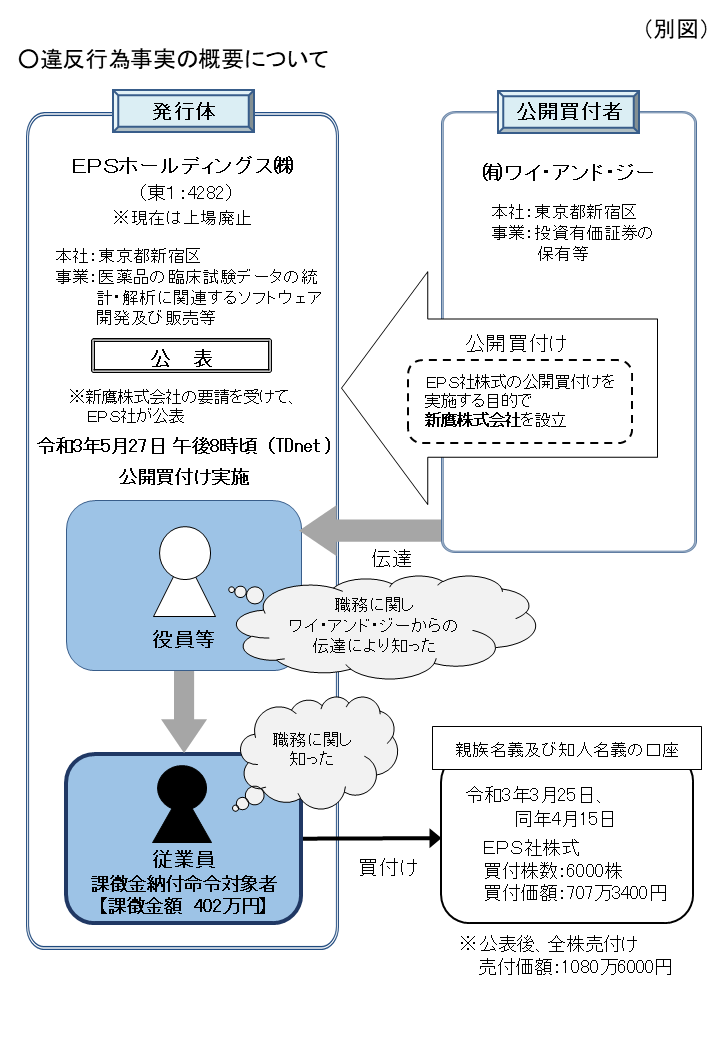

4.EPSホールディングス株式会社の従業員による公開買付けの実施に関する事実に係る内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和7年12月12日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

EPSホールディングス株式会社(以下「EPS社」といいます。令和3年9月17日上場廃止)の従業員であった課徴金納付命令対象者は、EPS社の役員等が、その職務に関し、有限会社ワイ・アンド・ジー(以下「Y&G社」といいます。)からの伝達により知った、Y&G社の業務執行を決定する機関が、EPS社株式の公開買付けを行うことについての決定をした旨の公開買付け等の実施に関する事実(以下「本件事実」といいます。)を、その職務に関し知りながら、本件事実の公表前に親族名義及び知人名義でEPS社株式を買い付けたものです。

【事案の特色】

本件は、株取引に高い規範意識を保つことが求められる上場企業の従業員という立場の者による違反行為であり、また、複数の他人名義の借名口座を使ってインサイダー取引を行った悪質な事案です。

【証券監視委からのメッセージ】

本件を勧告することにより、改めて上場企業の役職員に対して法令遵守の徹底を促すことができるとともに、借名口座を使用して取引をしても必ず実態が明らかになることを周知することで、同様の違反行為を抑止する効果が期待できると考えています。

証券監視委のインサイダー取引に係る課徴金勧告事案でこれまでに最も件数が多いのは、公開買付け等事実に係る事案です。公開買付け等に伴い、自社の役職員がインサイダー取引を行い、又はこれらの取引に関与することとなった場合には、当該会社の内部管理態勢等について投資者や消費者から厳しい目が向けられ、結果として、市場からの信頼も失う事態となる可能性が高くなります。そのような事態に陥らないためにも、公開買付け等の関係者におかれては、より実効性の高い社内規程を整備し、その周知徹底を図りながら、関係者間での情報管理の徹底、ひいてはインサイダー取引の未然防止に努めることが重要です。

5.不正アクセス行為を手段とした相場操縦事件の告発について

証券取引等監視委員会(以下「証券監視委」という。)は、令和7年12月18日、金融商品取引法違反(相場操縦)の嫌疑で、嫌疑法人1社及び嫌疑者1名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑者は、犯則嫌疑法人株式会社L&H(以下「犯則嫌疑法人」という。)の代表取締役として、同社の業務又は財産に関し、財産上の利益を得る目的で、氏名不詳者らと共謀の上、東京証券取引所が開設する有価証券市場に上場されているウィルソン・ラーニングワールドワイド株式会社の株券について、その株価の高値形成を図ろうと企て、令和7年3月17日

- 同株券の売買を誘引する目的をもって、犯則嫌疑法人ほか10名義の証券口座で連続した高指値注文を行って高値を買い上がるなどの方法により同株券を買い付け、 さらに、犯則嫌疑法人名義で下値買い注文を大量に入れるなどの方法により同株券の売買が繁盛に行われていると他人に誤解させ、かつ、同株券の相場を変動させるべき一連の売買をし

- 同株券の売買状況について他人に誤解を生じさせる目的をもって、同株券について、犯則嫌疑法人名義で売り付けると同時期に、これと同価格においてBほか8名義の証券口座において買い付けることをあらかじめ通謀の上、売買をし

なお、犯則嫌疑法人以外の10名義の証券口座は、利用権者のいる証券口座を不正アクセス行為により不正に利用した口座です。

【本件の意義】

本件は、犯則嫌疑者が、氏名不詳者らと共謀の上、犯則嫌疑者が代表取締役を務める犯則嫌疑法人のほか、10名義の証券口座を不正アクセス行為により利用して犯則行為に及ぶことで、株価を不正に引き上げた上、高値で売り抜けるなどした相場操縦事案です。

犯則嫌疑者らは、本件犯則行為において、不正アクセス口座を利用しただけでなく、買い上がり買付けや下値支えの手法を用いるなどして株価を引き上げたり、大量の馴合売買を行い、出来高を急増させたりして、需給バランスによって形成されるべき市場の株価に大きな影響を与えており、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

なお、本件については、日本取引所自主規制法人により支援がなされています。

<発行>

-

証券取引等監視委員会事務局 総務課

- 〒100-8922

- 東京都千代田区霞が関3-2-1

- 中央合同庁舎第7号館

- 電話番号:03-3506-6000(代表)