市場へのメッセージ(令和3年3月24日)

<目次>

- あいグローバル・アセット・マネジメント株式会社に対する検査結果に基づく勧告について

- ジョルダン株式に係る相場操縦に対する課徴金納付命令の勧告について

- アイシン精機との契約締結交渉者の社員による内部者取引に対する課徴金納付命令の勧告について

- 富士ソフトサービスビューロ株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- ユー・エム・シー・エレクトロニクス株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- オンコリスバイオファーマ株式会社の社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

- 株式会社ジェイホールディングスにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

1. あいグローバル・アセット・マネジメント株式会社に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和3年1月29日、金融庁に対して、あいグローバル・アセット・マネジメント株式会社(以下本節において「当社」といいます。)に行政処分を行うよう勧告いたしました。

【事案の概要等】

- 当社は、自ら設定・運用する投資信託(以下「本件投資信託」といいます。)について、外国投資証券への投資を通じたファンド・オブ・ファンズ形式により、スポット裁定取引戦略(※)に基づく外国為替証拠金取引を実質的な投資対象とするとしていました。

※当社によれば、システムが常時市場を観測し、安定的な収益機会(為替取引業者間における提示価格差(裁定の機会))を捉えて瞬時に取引(同一通貨ペアの売買を同時・同単位で行う)を執行するとしていました。

- このようなファンド・オブ・ファンズ形式の投資信託を運用するに際して、投資運用業者は、受託者責任を果たす観点から、善良な管理者の注意をもって、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく必要があります。

- しかしながら、当社は、本件投資信託の投資対象先(外国投資証券)の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などの実態について、十分な調査等を実施することなく、本件投資信託を設定・運用していました。

- また、当社は、スポット裁定取引戦略の実在性について十分に調査していないにもかかわらず、本件投資信託の販売会社や受益者に対して、あたかもスポット裁定取引戦略によって安定的な収益が確保できるかのような資料を用いて説明を行っていました。

- 当社における上記行為は、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良なる管理者の注意義務」に違反するものと認められます。

- 本件投資信託は、ファンド・オブ・ファンズ形式とはいうものの、投資信託財産の大部分が特定の外国籍ファンドに投資されるスキームとなっており、実質的には運用の外部委託と同様の構造になっています。

- 運用会社においては、こうした商品スキームの特性に応じて、十分なデューディリジェンスやモニタリングを実施・継続し、受託者責任を果たしていく必要があります。

- 証券監視委においては、このような投資家保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和3年2月3日に、金融庁長官から業務改善命令の行政処分が行われています。

2.ジョルダン株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和3年1月29日、課徴金納付命令勧告を行いました。【事案の概要及び事案の特色等】

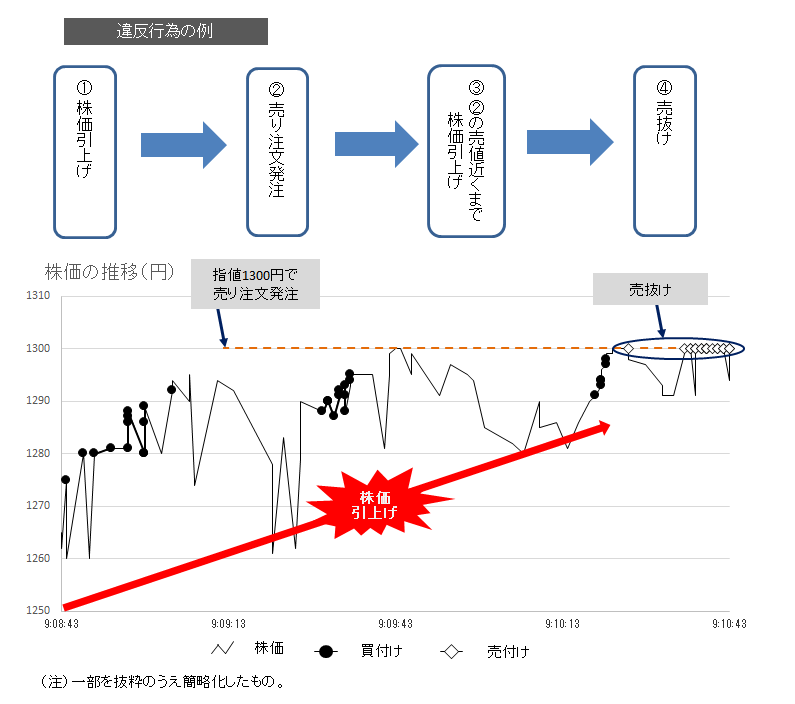

本件は、インターネット取引を行っていた個人投資家2名が、それぞれ、ジョルダン株式の売買を誘引する目的をもって、相場操縦を行った事案です。課徴金納付命令対象者(以下本節において「対象者」といいます。)2名の主な取引手法は次のとおりです。

- 対象者1

(2)売り注文を発注

(3)(2)の売り注文の価格近くまで株価を引上げ

(4)(2)の売り注文が、(1)や(3)に誘引された他の投資者の買い注文と約定して、売抜け

対象者1は、このような手法を用いて、今回相場操縦を認定した3日間において、30分から数時間で株価引上げを合計450回以上行っていました。

- 対象者2

本件違反行為で使われた取引手法の例を図示するとこのようになります。

【証券監視委からのメッセージ】

インターネット取引の普及及び発注システムの進歩等により、個人投資家・機関投資家を問わず、迅速かつ大量の発注・取消が可能となっている中、相場操縦規制違反は後を絶ちません。

証券監視委は、これまでに相場操縦規制違反について多数の告発・勧告を行ってきており、個人投資家による相場操縦行為も含め、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施し、法令違反が認められた場合には、課徴金勧告や刑事告発を行っています。

3.アイシン精機との契約締結交渉者の社員による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和3年1月29日、課徴金納付命令勧告を行いました。【事案の概要及び事案の特色等】

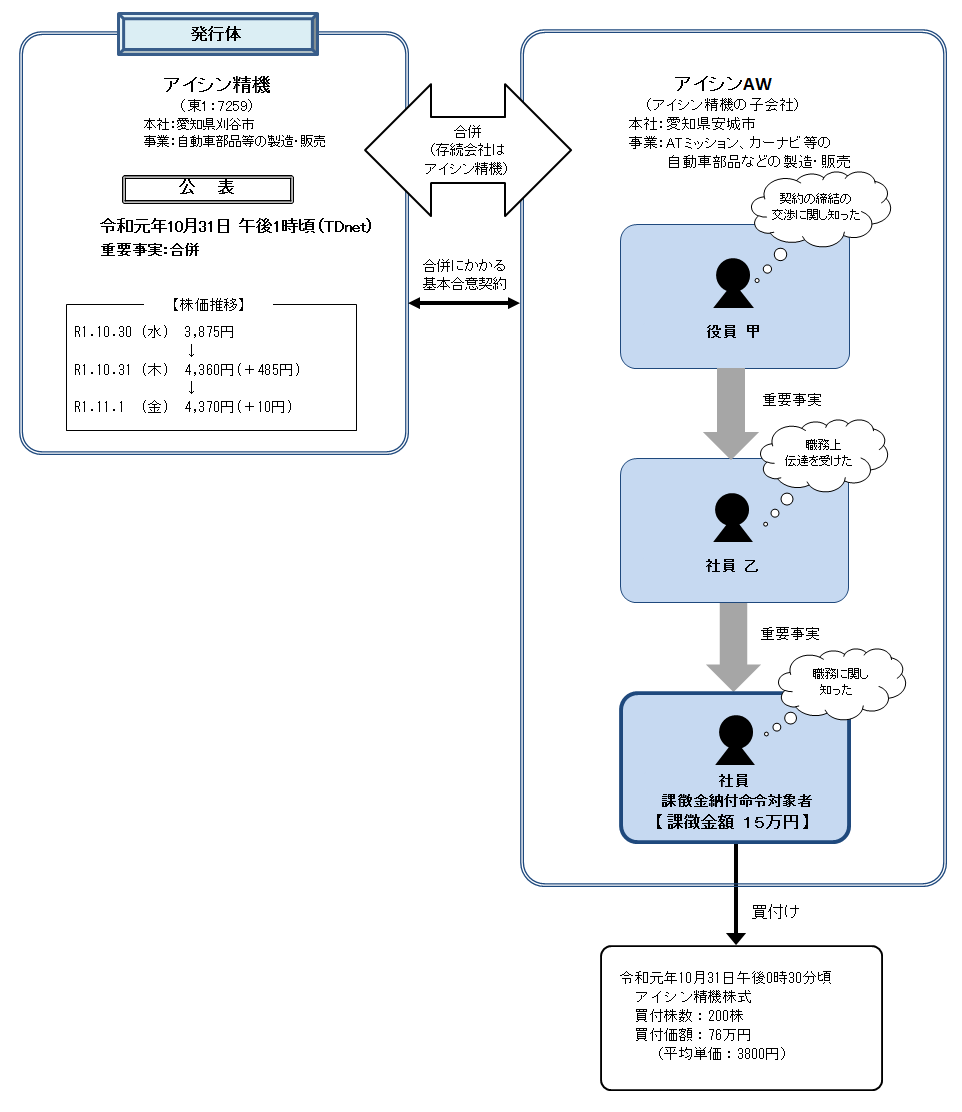

本件は、アイシン精機株式会社(以下本節において「当社」といいます。)が令和元年10月31日に公表した、会社合併に関するインサイダー取引です。

課徴金納付命令対象者(以下本節において「対象者」といいます。)は、当社の子会社であるアイシン・エィ・ダブリュ株式会社(以下「アイシンAW」といいます。)に勤務していた者ですが、同社の社員乙から、当社の業務執行を決定する機関が、アイシンAWと合併することについての決定をした旨の重要事実(以下「本件事実」といいます。)の伝達を受けて知りながら、本件事実の公表前に、当社株式を合計200株買い付けたものです(インサイダー取引規制違反)。

【証券監視委からのメッセージ】

本件は、対象者が重要事実を知って行った取引が少量であり、課徴金額も少額な事案です。

しかし、少額であってもインサイダー取引は許されるものではありません。証券監視委は常に取引を監視しており、取引規模にかかわらず違反行為の対象となることを改めて周知します。

4.富士ソフトサービスビューロ株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、富士ソフトサービスビューロ株式会社(以下本節において「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和3年1月29日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、不適正な会計処理を行ったことにより、財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」のある

・平成29年9月第2四半期四半期報告書(平成29年11月9日提出)

・平成30年3月期有価証券報告書(平成30年6月28日提出)

・平成30年6月第1四半期四半期報告書(平成30年8月6日提出)

・平成30年9月第2四半期四半期報告書(平成30年11月8日提出)

を関東財務局長に提出しました。

【不適正な会計処理】

取引先から受託したコールセンター業務を行っていた当社は、オペレーターの稼働時間に業務ごとに定められた時間単価を乗じた額を取引先に請求を行い、同額を売上として計上していました。当社は、欠勤しているオペレーターが出勤しているように装うこと等により、稼働時間の水増しを行い、取引先に対して当該水増し分を過大に請求するとともに、売上を過大に計上しました。

【不適正な会計処理が行われた目的】

これらの稼働時間の水増しは、当社のコールセンター業務の現場責任者が、取引先との契約上達成すべき稼働時間の目標値よりも稼働時間の実績を高く見せようとしたこと等が主たる理由であると考えられ、この結果、売上の過大計上という不適正な会計処理が行われました。ただし、稼働時間の水増しに関して当社経営陣からの指示があったかどうか等については、検査を通じて、何等か確定的なことを言うことができるような認定には至りませんでした。

他方、当社においてこのような不適正な会計処理が行われてきた原因・背景としては、主に以下の点が考えられます。

- コールセンターにおいては、日常的な業務運営について定めた「運用管理ルール」の取扱いはすべて現場任せとなっていたため、現場の都合の良いように運用されてきており、当該ルールを遵守する意識が欠如していたこと

- コールセンター業務の現場責任者を統括して管理・監督する立場にある事業部長は、業務の日常的なチェックを行っていない等、業務に対する管理・監督不足であったこと

- コールセンターの管理部門においては、不正行為を想定した確認作業を行っていなかったことから、コールセンター業務の現場責任者から渡された不正なデータを鵜呑みにして売上の請求を行っていたこと

- 当社の業務監査においては、売上請求業務について、検収書と請求書の突合せを実施するにとどまり、請求書作成過程の妥当性の確認をしていなかった等、内部監査が有効に機能していなかったこと

- 当社は、事業拡大に対応した人員管理体制及びシステム管理体制を十分に整備しておらず、内部管理体制に不備があったこと

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

5.ユー・エム・シー・エレクトロニクス株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、ユー・エム・シー・エレクトロニクス株式会社(以下本節において「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和3年1月29日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社の中国の連結子会社各社(以下「UMC中国グループ」といいます。)等が行った不適正な会計処理により、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」のある下記の有価証券報告書、四半期報告書及び有価証券届出書(平成28年2月9日提出)を、また、これらの「重要な事項につき虚偽の記載」のある有価証券報告書及び四半期報告書を参照情報とする下記の有価証券届出書(平成30年5月24日提出)を関東財務局長に提出しました。

(継続開示書類)

・平成28年3月期有価証券報告書(平成28年6月29日提出)

・平成28年6月第1四半期四半期報告書(平成28年8月12日提出)

・平成28年9月第2四半期四半期報告書(平成28年11月14日提出)

・平成28年12月第3四半期四半期報告書(平成29年2月14日提出)

・平成29年3月期有価証券報告書(平成29年6月28日提出)

・平成29年6月第1四半期四半期報告書(平成29年8月10日提出)

・平成29年9月第2四半期四半期報告書(平成29年11月13日提出)

・平成29年12月第3四半期四半期報告書(平成30年2月13日提出)

・平成30年3月期有価証券報告書(平成30年6月27日提出)

・平成30年6月第1四半期四半期報告書(平成30年8月10日提出)

・平成30年9月第2四半期四半期報告書(平成30年11月13日提出)

・平成30年12月第3四半期四半期報告書(平成31年2月14日提出)

・平成31年3月期有価証券報告書(令和元年6月28日提出)

(発行開示書類)

・有価証券届出書(平成28年2月9日提出)

・有価証券届出書(平成30年5月24日提出)

【不適正な会計処理】

UMC中国グループ等が行った不適正な会計処理等の概要は、次のとおりです。

(1)顧客の同意を得ない売上の過大計上

UMC中国グループでは、顧客から受注した製品を製造するための生産ラインの設置等に係る初期費用について、顧客から支払いの同意を得られた場合に売上として計上することとしていましたが、顧客の同意が得られていないものについても売上として計上しました。

これにより、当社の連結財務諸表において、売上は過大に計上されました。

なお、こうした売上の過大計上は平成26年3月期より前から行われており、過年度各期における売上の過大計上により累積された純資産の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。

(2)売上原価の過少計上

①買掛金の過少計上による売上原価の過少計上

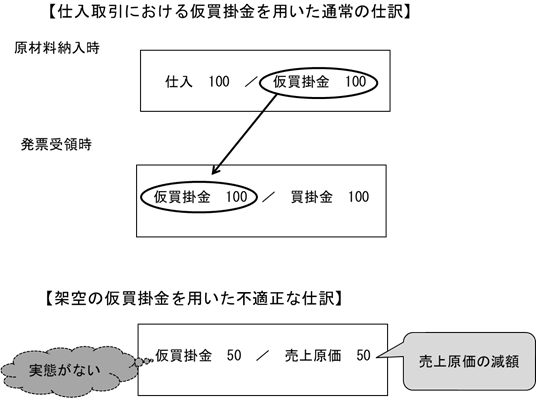

UMC中国グループは、仕入先から原材料を納入後、「発票」(注)を受領するまでは、買掛金ではなく、「仮買掛金」と称する仮勘定を用いて「仕入/仮買掛金」を暫定的に計上し、その後、仕入先から発票を受領した時に、「仮買掛金」を買掛金に振り替える処理を行っています。

こうした「仮買掛金」を用いた会計処理が行われる中、UMC中国グループは、「仮買掛金/売上原価」等の仮買掛金を借方に計上する架空の仕訳を行うことにより、売上原価を減少させました。

これにより、当社の連結財務諸表において、売上原価は過少に計上されました。

なお、こうした売上原価の過少計上は平成26年3月期より前から行われており、過年度各期における売上原価の過少計上により累積された純資産額の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。

(注)中国では、「発票」という中国税務当局が管理する証憑を用いて税務申告が行われており、決算書の作成においては、販売者側の「発票」の発行や、仕入側の「発票」の受領の時点をもって、収益や費用を認識する「発票主義」が広く採用されています。多くの場合、「発票」の授受は商品の受け渡し後になります。

②在庫の過大計上による売上原価の過少計上

UMC中国グループ等は、会計システム上で移動平均法に基づき自動的に算出される在庫の単価について、より高い単価に上書き変更することにより、期末棚卸資産を増加させ、売上原価を減少させました。

これにより、当社の連結財務諸表において、売上原価は過少に計上されました。

なお、こうした売上原価の過少計上は平成26年3月期より前から行われており、過年度各期における売上原価の過少計上により累積された純資産額の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。

【不適正な会計処理が行われた目的】

これらの不適正な会計処理の大宗は、当社の社長が業績偏重の考えに基づき過大に設定した業績目標の必達を役職員に強要する中、UMC中国グループが業績目標達成のために行ったものであり、UMC中国グループの代表者を兼ねる当社取締役副社長及び当社の財務報告の責任を有する当社取締役副社長が、不適正な会計処理を自ら指示又は容認していたと考えられます。

UMC中国グループにおいて不適正な会計処理が行われてきた背景としては、主に以下の点が考えられます。

- 業績偏重の考えに基づき過大に設定した業績目標の必達を役職員に強要するなど、当社社長のコンプライアンス意識が欠如していたこと

- UMC中国グループの代表者等の2名の当社副社長が不適正な会計処理を自ら指示又は容認していたなど、UMC中国グループの内部統制は無効化され、機能していなかったこと

- 当社は、取締役会において、当社社長やUMC中国グループの代表者を兼ねる当社取締役副社長の意見に対して異を唱える者はおらず、監査役会も、会社に否定的な疑問が生じても取締役会での確認や議論を避けるようになっていたことから、UMC中国グループへの牽制機能は働かない状況であったこと

- 当社は、製造部門及び営業部門を重視する一方、管理部門及び内部統制部門の役割を軽視していたことから、管理部門及び内部統制部門は、十分な予算や人員が配分されず、適切に機能していなかったこと

- UMC中国グループにおいて、証憑を確認せずに売上の計上を行っていたことや架空の仕訳をシステムに入力していたこと等、不適正な行為を行うことが業務フロー上可能となっており、内部統制の整備及び運用上の不備があったこと

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

6.オンコリスバイオファーマ株式会社の社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和3年2月5日、課徴金納付命令勧告を行いました。【事案の概要】

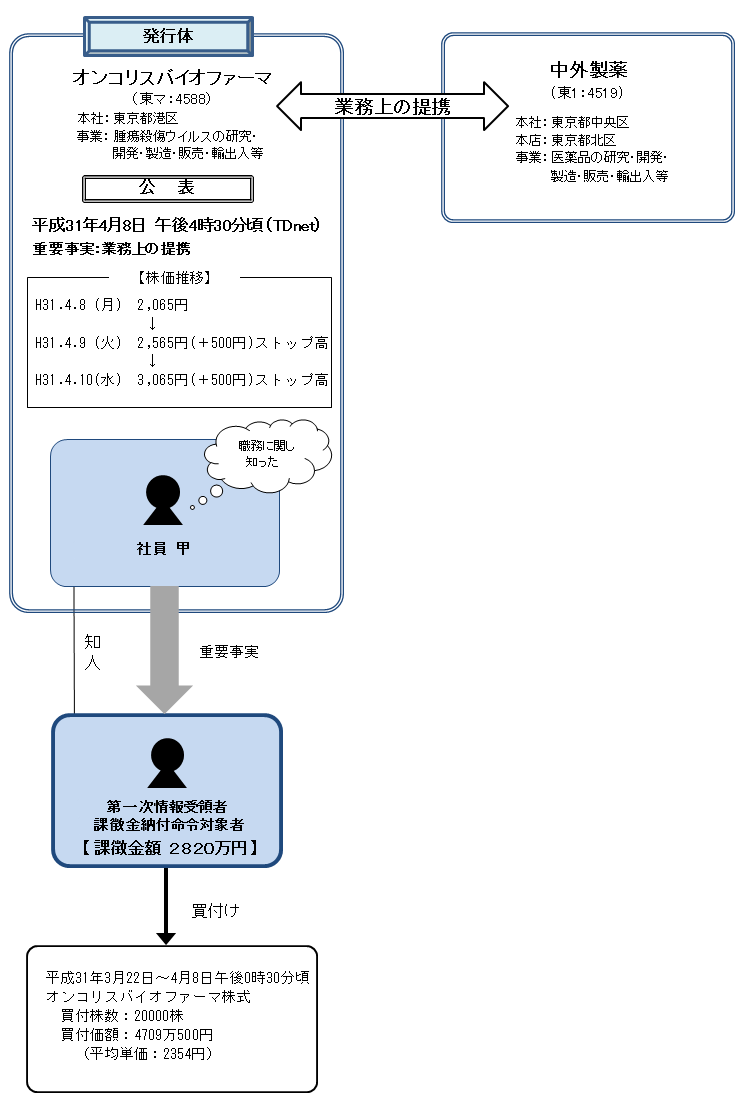

本件は、オンコリスバイオファーマ株式会社(以下本節において「当社」といいます。)が平成31年4月8日に公表した、中外製薬株式会社(以下「中外製薬」といいます。)との業務提携に係る重要事実に関するインサイダー取引規制違反です。

課徴金納付命令対象者は、当社の社員から、同人がその職務に関し知った、当社の業務執行を決定する機関が、中外製薬と業務上の提携を行うことについての決定をした旨の重要事実の伝達を受けながら、その重要事実が公表される前に、自己の計算において、当社株式合計2万株を買付価額合計4709万500円で買い付けたものです(インサイダー取引規制違反)。

【事案の特色等】

業務上の提携などのように、社外との協議・合意等が必要となる場合は、行うことについての決定から最終的な公表までの日数が長くなる傾向があり、また、社内外で重要事実を知りうる関係者も多くなります。つまり、それだけ他の重要事実に比べてインサイダー取引が行われるリスクが高まると考えられます。

上場会社の皆様におかれましては、インサイダー取引を未然に防止するため、改めて、役員自らが情報管理の重要性について再認識するとともに、職員など従業者に対する法令順守に関する周知や研修の必要性を認識していただきたいと思います。

本件が広く周知されることにより、インサイダー取引の抑止効果が発揮されることを期待しています。

7.株式会社ジェイホールディングスにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、株式会社ジェイホールディングス(以下本節において「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和3年2月26日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社の連結子会社(以下「連結子会社」といいます。)が不適正な会計処理を行ったことにより、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」のある下記の有価証券報告書及び四半期報告書を関東財務局長に提出しました。

・平成29年6月第2四半期四半期報告書(平成29年8月14日提出)

・平成29年9月第3四半期四半期報告書(平成29年11月14日提出)

・平成29年12月期有価証券報告書(平成30年3月30日提出)

・平成30年6月第2四半期四半期報告書(平成30年8月14日提出)

・平成30年9月第3四半期四半期報告書(平成30年11月14日提出)

・平成30年12月期有価証券報告書(平成31年3月29日提出)

・平成31年3月第1四半期四半期報告書(令和元年5月15日提出)

・令和元年6月第2四半期四半期報告書(令和元年8月14日提出)

・令和元年9月第3四半期四半期報告書(令和元年11月14日提出)

【不適正な会計処理】

連結子会社は、取り扱っていた不動産売買の媒介契約等において架空の取引名義人の印鑑を用意するなどして契約書を偽造するとともに、当該当社社長が用意した資金を当該取引先名義で連結子会社に入金することで売上代金の回収を装うといった方法により、複数の架空の売上を計上しました。

当社は、こうした架空売上計上による売上の過大計上を平成29年6月第2四半期から行っており、これによって過年度各期における純資産の過大計上額も累積し、過大な純資産を計上しました。

【不適正な会計処理が行われた目的】

本件不適正な会計処理は、当時の当社社長自らが、売上目標を達成するため、当時の連結子会社代表取締役に指示したと考えられます。

連結子会社においてこのような不適正な会計処理が行われてきた背景としては、主に以下の点が考えられます。

- 当時の当社社長及び当時の連結子会社代表取締役に権限が集中しており、また、これら権限が集中していた一部の者に対する他の取締役による牽制が不十分であったこと

- 当社は、内部管理上、連結子会社が行う不動産取引について確認を行うこととなっていたが、これら不動産取引に係る当社の稟議、決裁手続きが形骸化する等、内部管理上の不備が常態化していたこと

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)