市場へのメッセージ(令和4年3月31日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、内部者取引事件の告発4件、有価証券報告書等の虚偽記載に係る課徴金納付及び訂正報告書の提出命令勧告1件、内部者取引に対する課徴金納付命令勧告1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- アサヒ衛陶株式会社株券に係る内部者取引事件の告発について

- グレイステクノロジー株式会社における有価証券報告書等の虚偽記載に係る課徴金納付及び訂正報告書の提出命令勧告について

- テラ株式会社株券に係る内部者取引事件の告発について

- レカム株式会社社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

1. アサヒ衛陶株式会社株券に係る内部者取引事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和4年2月14日、金融商品取引法違反(内部者取引)の嫌疑で、嫌疑法人2社及び嫌疑者2名を大阪地方検察庁に告発しました。【事案の概要】

犯則嫌疑者Aは、東京証券取引所の有価証券市場に株券を上場しているアサヒ衛陶株式会社(以下「アサヒ衛陶」といいます。)の代表取締役社長を務めていたものであり、平成29年7月下旬頃、その職務に関し、アサヒ衛陶が、株式会社ヤマダ電機(令和2年10月1日、株式会社ヤマダホールディングスに商号変更)との業務上の提携を行うことについての決定をした旨の重要事実を知ったもの、犯則嫌疑法人上中商事株式会社(以下「犯則嫌疑法人上中商事」といいます。)は、投資事業等を目的とする会社、犯則嫌疑法人ホライズン株式会社(以下「犯則嫌疑法人ホライズン」といいます。)は、有価証券の保有、運用及び投資等を目的とする会社、犯則嫌疑者Bは、犯則嫌疑法人上中商事の代表取締役かつ犯則嫌疑法人ホライズンを実質的に経営するものですが、

第1 A及びBは、共謀の上、法定の除外事由がないのに、前記重要事実の公表前である平成29年8月上旬頃から同月下旬頃までの間、証券会社を介し、東京証券取引所において、株式会社サクシード名義で、アサヒ衛陶株券合計5万株を代金合計約580万円で買い付け

第2 Bは、平成29年8月上旬頃、Aから、同人がその職務に関し知った前記重要事実の伝達を受け、法定の除外事由がないのに

1 犯則嫌疑法人ホライズンの業務及び財産に関し、前記重要事実の公表前である平成29年8月上旬頃から同年10月中旬頃までの間、証券会社を介し、東京証券取引所において、ホライズン株式会社名義で、アサヒ衛陶株券合計26万株を代金合計約3380万円で買い付け

2 犯則嫌疑法人上中商事の業務及び財産に関し、前記重要事実の公表前である同年8月中旬頃から同年11月上旬頃までの間、証券会社を介し、東京証券取引所において、株式会社サクシード名義で、アサヒ衛陶株券合計約18万株を代金合計約2430万円で買い付け

3 前記重要事実の公表前である同年8月上旬頃から同年10月下旬頃までの間、証券会社を介し、東京証券取引所において、自己名義ほか1名義で、アサヒ衛陶株券合計約20万株を代金合計約2870万円で買い付け

たものです。【本件の意義】

本件は、アサヒ衛陶株式会社が株式会社ヤマダ電機と業務提携する重要事実を知った犯則嫌疑者Aが、アサヒ衛陶の代表取締役社長という立場でありながら、犯則嫌疑者Bと共謀の上、本件重要事実の公表前に、アサヒ衛陶株券を買い付け、また、Aから同重要事実の伝達を受けたBは、前記買付けのみならず、自己名義や自身が実質的に経営する犯則嫌疑法人名義等でも、その公表前に複数回にわたりアサヒ衛陶株券を買い付けた事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

2. グレイステクノロジー株式会社における有価証券報告書等の虚偽記載に係る課徴金納付及び訂正報告書の提出命令勧告について

証券監視委は、グレイステクノロジー株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和4年2月22日に内閣総理大臣及び金融庁長官に対して課徴金納付及び訂正報告書の提出命令勧告を行いました。【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

・平成29年6月第1四半期四半期報告書(平成29年8月10日提出)等、合計15本

【不適正な会計処理】

当社が行った主な不適正な会計処理の概要は、下記のとおりです。

(1)売上の架空計上

当社は、平成28年3月期から令和3年3月期までの間、売上計上した一部の案件について、未受注であるにも関わらず、発注書や受領書を、未受注の取引先から詐取又は自ら偽造することにより、受注及び納品の事実を仮装し、売上の架空計上を行うことにより、売上を過大に計上しました。

(2)売上の前倒し計上

当社は、平成28年3月期から令和3年6月第1四半期までの間、一部の案件について、実際には納品が未了であるにも関わらず、受領書を受注済みの取引先から詐取又は自ら偽造することにより、納品の事実を仮装し、本来の売上計上日よりも前倒しして、売上を計上しました。

(3)売上原価の前倒し計上及び付け替え

売上の前倒し計上が行われていた多くの案件については、当該売上の前倒し計上に併せて、売上原価の前倒し計上や、別の売上案件に係る原価を付け替えて計上しており、これにより利益率を調整していました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

3. テラ株式会社株券に係る内部者取引事件の告発について

証券監視委は、令和4年2月24日、金融商品取引法違反(内部者取引)の嫌疑で、以下の事案1~3について、東京地方検察庁に告発しました。【事案の概要】

(事案1)

犯則嫌疑者Aは、東京証券取引所の有価証券市場に株券を上場していたテラ株式会社(以下「テラ社」といいます。)との間で、新型コロナウイルス感染症肺炎に対する間葉系幹細胞を用いた治療法の開発に関する共同研究に係る業務提携契約の交渉をしていたCENEGENICS JAPAN株式会社(以下「セネジャパン社」といいます。)の役員から、令和2年4月中旬頃、同人が同契約の交渉に関し知った、テラ社がセネジャパン社との間で業務上の提携を行うことについての決定をした旨の重要事実の伝達を受け、法定の除外事由がないのに、同事実の公表前である同月中旬頃、証券会社を介し、東京証券取引所及び私設取引システムにおいて、自己名義で、テラ社の株券合計6500株を代金合計約90万円で買い付けたものです。

(事案2)

犯則嫌疑者Aは、東京証券取引所の有価証券市場に株券を上場していたテラ株式会社(以下「テラ社」といいます。)との間で、新型コロナウイルス感染症肺炎に対する間葉系幹細胞を用いた治療法の開発に関する共同研究に係る業務提携契約の交渉をしていたCENEGENICS JAPAN株式会社(以下「セネジャパン社」といいます。)の役員から、令和2年4月下旬頃、同人が同契約の交渉に関し知った、テラ社がセネジャパン社との間で業務上の提携を行うことについての決定をした旨の重要事実の伝達を受け、法定の除外事由がないのに、同事実の公表前である同月下旬頃、証券会社を介し、東京証券取引所において、自己名義ほか1名義で、テラ社の株券合計約15万株を代金合計約2230万円で買い付けたものです。

(事案3)

犯則嫌疑法人内田建設株式会社は、不動産の売買、仲介、管理、賃借業務等を目的とする会社、犯則嫌疑者Aは、犯則嫌疑法人の代表取締役であるが、東京証券取引所の有価証券市場に株券を上場していたテラ株式会社(以下「テラ社」といいます。)との間で、新型コロナウイルス感染症肺炎に対する間葉系幹細胞を用いた治療法の開発に関する共同研究に係る業務提携契約を締結していたCENEGENICS JAPAN株式会社の役員から、令和2年5月下旬頃、同人が同契約の履行に関し知った、同契約に基づき行われていた臨床試験において1例目の投与患者の症状に改善が認められたなどのテラ社の運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼす重要事実の伝達を受け、法定の除外事由がないのに、犯則嫌疑法人の業務及び財産に関し、同事実の公表前である同月下旬頃、証券会社を介し、東京証券取引所において、犯則嫌疑法人名義で、テラ社の株券合計2万株を代金合計約1740万円で買い付けたものです。

【本件の意義】

いずれの事案も、新型コロナウイルス感染症の治療法の開発に関する各重要事実の伝達を受けた犯則嫌疑者らが、各重要事実の公表前に、テラ社の株券を買い付けた事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

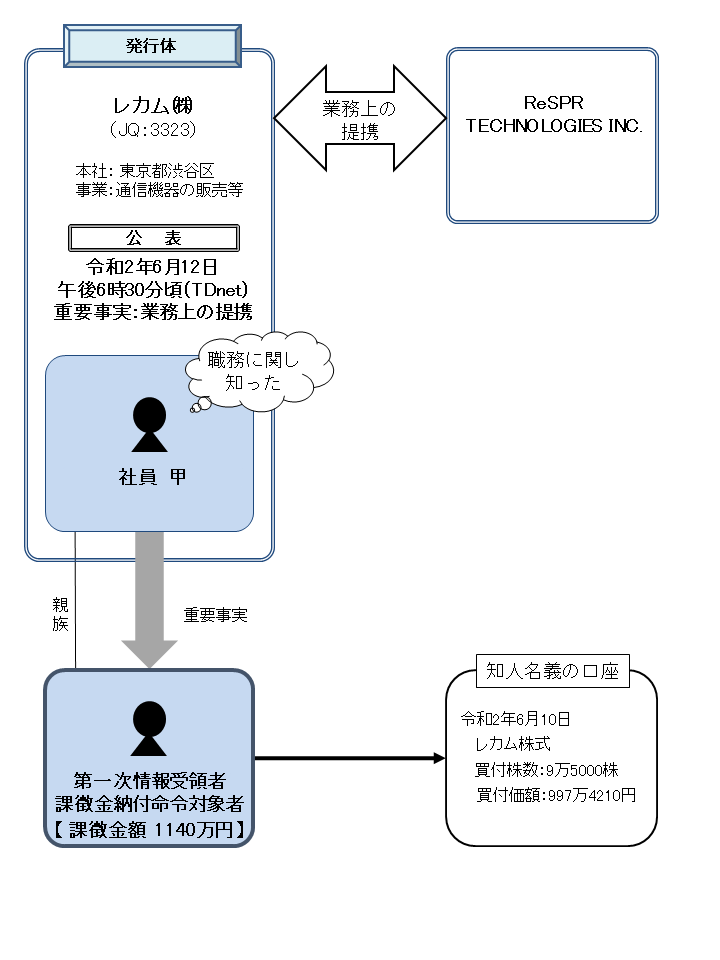

4. レカム株式会社社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和4年2月25日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、JASDAQに上場しているレカム株式会社の社員「甲」から、甲が、職務に関し知った、重要事実(業務上の提携)の伝達を受けながら、重要事実の公表がされた令和2年6月12日午後6時30分頃より前の令和2年6月10日に、知人名義の証券口座を利用して、自己の計算において、レカム株式合計9万5000株を買付価額合計997万4210円で買い付けたものです。

今回のように知人名義口座を使う行為は、一般的には、違反行為の発覚を逃れようとする意図が考えられ、これまでも借名取引の勧告事例は数多くあります。

証券監視委では、タイミング良く取引をしている者を対象に調査を行っておりますが、調査に当たっては、必要に応じて、口座名義人のみならず、その他の関係者に対しても幅広い調査を行っており、他人名義の口座を用いたとしても、更には、銀行振り込みではなく現金での受け渡しをしていたとしても、容易に把握することが可能です。

このように、証券監視委では、常に取引を監視していることを、課徴金事例集(不公正取引編)等の公表などを通じて、市場関係者の皆さまにもお伝えしているところではありますが、改めて、他人名義であれば発覚しないだろうといった甘い考えは通用しないことをお伝えしたいと思います。

○違反行為事実の概要について

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)