市場へのメッセージ(令和5年8月3日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、金融商品取引業者に対する検査結果に基づく行政処分勧告3件、内部者取引に対する課徴金納付命令勧告2件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

また、「証券取引等監視委員会の活動状況」の公表について掲載しました。本活動状況は、令和4年度の当委員会の活動状況を取りまとめたものです。多くの市場関係者や投資家の皆様にも読んでいただき、当委員会の活動への理解が深まり、公正・透明な市場の構築に資する一助となれば幸いです。

加えて、「不公正取引に関する課徴金事例集」の公表についても掲載しました。本事例集が活用されることにより、すべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しています。

<目次>

- ちばぎん証券株式会社、株式会社千葉銀行及び株式会社武蔵野銀行に対する検査結果に基づく勧告について

- 証券取引等監視委員会の活動状況の公表について

- 東都水産株式会社役員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

- セルソース株式会社社員による内部者取引に対する課徴金納付命令の勧告について

- 不公正取引に関する課徴金事例集の公表について

1. ちばぎん証券株式会社、株式会社千葉銀行及び株式会社武蔵野銀行に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年6月9日、金融庁に対して、ちばぎん証券株式会社(以下「ちばぎん証券」といいます。)、株式会社千葉銀行(以下、「千葉銀行」といいます。)及び株式会社武蔵野銀行(以下、「武蔵野銀行」といいます。)に行政処分を行うよう勧告いたしました。

【事案の概要等】

ちばぎん証券は、当社の親会社である千葉銀行及び千葉銀行とアライアンス契約を締結している武蔵野銀行との間で、各々金融商品仲介業務に係る提携契約を締結し、両銀行に対し金融商品仲介業務として、ちばぎん証券に顧客を紹介する業務(以下「紹介型仲介」といいます。)を行わせていたところ、3社において、以下の法令違反行為が認められました。

○ ちばぎん証券

⑴ 適合性原則に抵触する勧誘が長期的・継続的に発生している状況

ちばぎん証券においては、

① 顧客の投資方針や投資経験等の顧客属性を適時適切に把握しないまま、多数の顧客に対し、複雑な仕組債の勧誘を長期的・継続的に行っている状況

② 複雑な仕組債の勧誘に際し、少なくとも3顧客に対し、仕組債の参照指標に係る変動により損失が生ずるおそれがある理由等について、顧客属性に照らして当該顧客に理解されるために必要な方法及び程度による説明を行っていないこと

が認められました。

⑵ 適合性原則を遵守するための態勢が不十分な状況ちばぎん証券には苦情が多数寄せられ、その中には適合性原則の遵守状況に問題があることを示唆するものも含まれておりました。しかし、仕組債に関する苦情の大半を「一方的申出」として処理を完了したため、業務改善に向けて苦情を適切に活用できませんでした。

また、ちばぎん証券は、日本証券業協会から適合性原則の遵守状況に関して計3回に及ぶ注意喚起を受け、社長自らも参加する会議体を発足させましたが、適合性原則を遵守するための態勢整備は不十分でした。

上記⑴②の行為は、金融商品取引法第38条第9号に基づく金融商品取引業等に関する内閣府令第117条第1項第1号の「契約締結前交付書面の交付に関し、顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして当該顧客に理解されるために必要な方法及び程度による説明をすることなく、金融商品取引契約を締結する行為」に該当すると認められます。

また、上記⑴及び⑵の状況は、適合性原則に抵触する業務運営を継続的に行っていたものと認められ、当社における仕組債の勧誘販売状況は、金融商品取引法第40条第1号の「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行って投資者の保護に欠けることとなっており、又は欠けることとなるおそれがあること」に該当すると認められます。

○千葉銀行、武蔵野銀行

⑴ 顧客属性を確認及び検討しないまま、顧客を仕組債購入へ誘引している状況

仕組債を提案するのであれば、顧客属性を十分確認し、どのような提案が適切であるか慎重に検討した上で行うべきところ、両銀行において、顧客属性を確認しないまま、高金利等の優位性を強調して仕組債に誘引している事例が認められました。なお、このことは、結果として、ちばぎん証券の適合性の原則に抵触する業務運営にもつながっていると認められました。

⑵ 内部管理態勢が不十分な状況

両銀行は、紹介顧客に関する苦情がちばぎん証券に対して多数寄せられていること等を把握していたものの、苦情の発生原因分析や改善策の立案等に十分に取り組んでいなかったなど、苦情処理に関する内部管理態勢が不十分であると認められました。

また、両銀行においては、顧客毎の交渉結果記録に紹介顧客に対する説明内容が詳細に記載されていない状況にあり、このため、営業部店、内部管理部門及び監査部門による確認も形式的なものにとどまっているなど、顧客への説明状況に関する実効性のあるモニタリング態勢も不十分であると認められました。

さらに、紹介型仲介に関し、経営陣のガバナンスが十分に発揮されていないことも要因となり、紹介型仲介に関する業務運営態勢の構築も不十分であると認められました。

両銀行における紹介型仲介の業務運営は、投資者保護上重大な問題があり、金融商品取引法第51条の2に規定する「業務の運営に関し、公益又は投資者保護のため必要かつ適当であると認めるとき」に該当するものと認められます。

【証券監視委からのメッセージ】

本件事案は、両銀行において、金融商品仲介業務を行うための適切な態勢整備が行われない中で、顧客属性を確認しないまま、顧客を仕組債購入へ誘引し、さらに、顧客を紹介されたちばぎん証券において、適合性原則に対する理解やその遵守の重要性に対する意識が希薄であったことから発生したものであり、投資者保護上重大な問題が認められたものです。

証券監視委は、このような投資者保護上問題のある行為に対して、今後も厳正に対処してまいります。

※ ちばぎん証券![]() 、千葉銀行

、千葉銀行![]() 及び武蔵野銀行

及び武蔵野銀行![]() に対しては、令和5年6月23日に、関東財務局長から業務改善命令の行政処分が行われています。

に対しては、令和5年6月23日に、関東財務局長から業務改善命令の行政処分が行われています。

2. 証券取引等監視委員会の活動状況の公表について

証券取引等監視委員会(以下「証券監視委」といいます。)は、金融庁設置法第22条の規定に基づき、毎年、活動状況等を公表しています。今回は、その31回目として、令和4年度(令和4年4月1日~令和5年3月31日)の「証券取引等監視委員会の活動状況」を令和5年6月20日に公表いたしました。

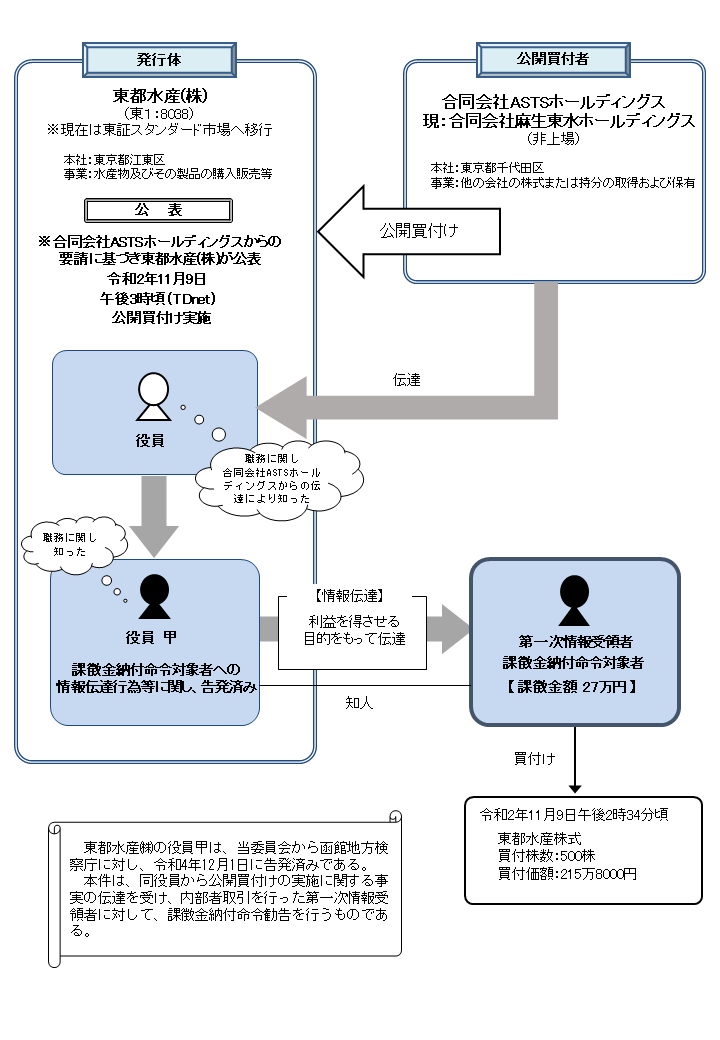

3.東都水産株式会社役員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和5年6月27日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

課徴金納付命令対象者は、東都水産株式会社(以下「東都水産」といいます。)の役員であった甲から、同人がその職務に関し知った、合同会社ASTSホールディングス(現:合同会社麻生東水ホールディングス)による東都水産株式の公開買付けの実施に関する事実の伝達を受けながら、本件事実の公表前に東都水産株式を買い付けたものです。

【事案の特色】

本件は、証券監視委から内部者取引及び情報伝達の嫌疑で告発を受けた甲から情報伝達を受けて内部者取引を行った事案であるところ、特別調査課との連携により、迅速に本格調査を実施し、勧告に至ったものです。

【証券監視委からのメッセージ】

本件のように告発後速やかに課徴金勧告を行うことにより、証券監視委が告発事案と課徴金勧告事案を一体的かつ迅速に対処しており、取引金額や課徴金額の多寡にかかわらず不公正取引に対して厳正に対処していることを改めて市場に訴えたいと思います。

○ 違反行為事実の概要について

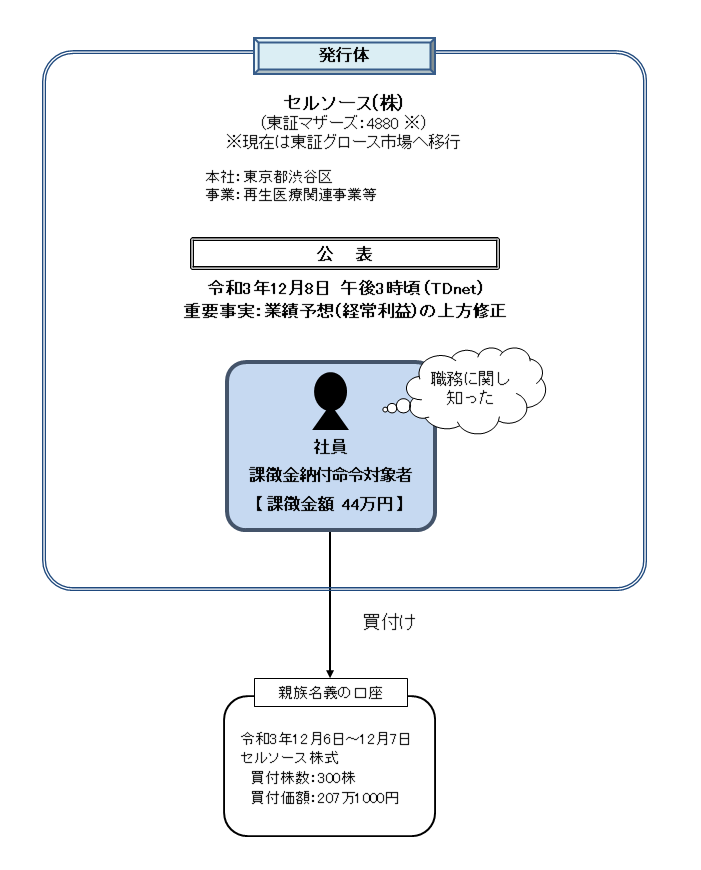

4.セルソース株式会社社員による内部者取引に対する課徴金納付命令の勧告について

【事案の概要】

課徴金納付命令対象者は、セルソース株式会社(以下「セルソース」といいます。)の社員でしたが、同人は、セルソースの令和3年10月期の経常利益について、令和3年6月公表の予想値に比較して、同社が新たに算出した予想値に、投資者の投資判断に及ぼす影響が重要なものとなる差異が生じた旨の重要事実を知りながら、本件事実の公表前にセルソース株式を買い付けたものです。

【事案の特色】

本件は、規範意識を強く持って行動すべき上場会社の社員が、職務上知り得た内部情報を悪用し、他人名義口座を使って内部者取引を行った事案です。また、本件は内部者取引を行ったものの、売買差損が発生している事案です。

【証券監視委からのメッセージ】

本件を通じて、自己名義口座でなくても内部者取引が発覚するということや、たとえ現実的な利益を得ておらずとも、摘発対象となることを改めて周知することにより、違反行為を抑止する効果に期待したいと思います。

○ 違反行為事実の概要について

5. 不公正取引に関する課徴金事例集の公表について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年6月30日、「金融商品取引法における課徴金事例集~不公正取引編~」(以下、「事例集」といいます。)を公表しました。

事例集は、証券監視委が、主に令和4年4月から令和5年3月までの間に、金融商品取引法違反となる不公正取引に関し課徴金納付命令の勧告を行った事案の概要を取りまとめ、事例として紹介するものです。それぞれの取引事例の特徴等も記載しております。

また、すべての市場利用者に関心を持っていただけるよう事例集の冒頭にコラムを配置しました。

以下は、コラムの一例です。

● 違反行為は見逃さない

~ 少額取引・他人名義取引でも発覚 ~

● 取引推奨規制違反について

~ インサイダー情報自体を伝えなくても、

それを使った取引推奨行為は違反です! ~

● インサイダー取引後の状況

~ インサイダー取引により失うもの ~

● 勧告件数が最も多いのは、公開買付け事案

~ 公開買付けで気をつけるべきことは ~

● 情報管理の重要性について改めて認識を!

~ 不用意な発言が法令違反のきっかけに ~

● インサイダー情報の伝達等が行われやすい場面

~ 会食の場ではいつもより注意が必要! ~

(1)重要事実等の発生源となる上場会社等におけるインサイダー取引管理態勢の一層の充実

(2)公開買付け等企業再編の当事者からフィナンシャル・アドバイザリー業務等を受託する証券会社・投資銀行等における重要事実等の情報管理の徹底

(3)証券市場のゲートキーパーとしての役割を担う証券会社における適正な売買審査の実施

のためにそれぞれ役立てていただくことを期待しております。

事例集が活用されることにより、すべての市場利用者による自己規律の強化、市場の公正性・透明性の確保及び投資者保護につながることを強く期待しております。

<発行>

-

証券取引等監視委員会 事務局 総務課

(調査係) - 〒100-8922

- 東京都千代田区霞が関3-2-1

- 中央合同庁舎第7号館

- 電話番号:03-3506-6000(代表)