アクセスFSA 第170号(2017年8月)

平成29年8月2日(水)・3日(木)の2日間にわたり、子ども霞が関見学デー「金融庁へGO!」を開催し、39名の小中学生と38名の保護者・引率者に参加していただきました。

当日は、金融庁の組織についてや、暮らしや経済に関わりの深いお金の流れについての勉強会を実施したほか、日本の金融について研究にきているグローバル金融連携センターの研究員の方々との意見交換を行いました。子どもたちからも、積極的に多くの質問が出ていました。大臣室では、大臣の椅子に座って記念撮影を行いました。いずれも、子どもたちや保護者・引率者から好評でした。

|

|

|

| 当日の様子 | グローバル金融連携センターの研究員と記念撮影 |

|

|

|

| 「金融ってなぁ~に?」の勉強 | 大臣の椅子に座って記念撮影 |

(1) 「金融庁における政策評価に関する基本計画」の策定について

金融庁では、行政機関が行う政策の評価に関する法律に基づき、平成29年8月1日、「金融庁における政策評価に関する基本計画(計画期間:平成29年度~33年度)」を策定し、同日に公表しました。

基本計画は、以下の考え方に基づいて実施し、実績評価は、「金融庁における政策評価に関する基本計画(29年8月)」別添2の「実績評価における基本政策・施策等一覧」に沿って行います。

|

○「基本政策」として以下を策定 |

なお、基本計画の策定に当たっては、客観性等を確保し、評価の質を高めるため有識者の方々から成る「第26回政策評価に関する有識者会議(平成29年6月26日開催)」においてご意見をいただいております。

(2)「金融サービス利用者相談室」における相談等の受付状況等(期間:平成29年4月1日~同年6月30日)

金融サービス利用者相談室(以下「相談室」という。)に寄せられた利用者からの相談件数や主な相談事例等のポイント等については、四半期毎に公表しています。平成29年4月1日から同年6月30日までの間(以下「今期」という。)における相談等の受付状況及び特徴等は、以下のとおりです。

1.今期は、8,289件の相談等が寄せられています。1日当たりの受付件数は平均134件となっており、平成29年1月1日から同年3月31日までの間(以下「前期」という。)の実績133件と、ほぼ同水準となっています。

2.分野別の受付件数としては、預金・融資等に関する相談等の受付件数2,366件(構成比29%)、保険商品等に関する相談等の受付件数1,975件(同24%)、投資商品等に関する相談等の受付件数2,218件(同27%) 、貸金等に関する相談等の受付件数1,263件(同15%)、金融行政一般・その他に対する意見・要望等の受付件数467件(同6%)となっています。

3.分野別の特徴等について

(1)預金・融資等については、前期と、ほぼ同水準となっています。

(2)保険商品等については、前期に比べて、やや減少しています。

(3)投資商品等については、前期と、ほぼ同水準となっています。なお、詐欺的な投資勧誘に関するものが133件あり、そのうち84件が何らかの被害があったものとなっています。年齢がわかるもの(93件)のうち、60代が21件(23%)、70代が18件(19%)、80代以上が12件(13%)と高齢者についての相談が大部分を占めています。

(4)貸金等については、前期に比べて、大幅に増加しています。

4.利用者の皆様から寄せられた相談等は、利用者全体の保護や利便性向上の観点から検査・監督部門の金融モニタリングにおいて活用しています。

今期に受け付けた情報提供のうち、以下のものなどについて、金融機関等に対するヒアリングや検証等、金融行政を行う上での貴重な情報として活用しています。

(1)預金取扱金融機関によるリスク性商品等の販売時における顧客への説明態勢に関するもの

(2)預金取扱金融機関における不適切な顧客対応に関するもの

(3)預金取扱金融機関の融資業務における担保の取扱いに関するもの

(4)いわゆる貸し渋り・貸し剥がしや貸出条件変更に関するもの

(5)預金取扱金融機関の個人情報の取扱いに関するもの

(6)預金取扱金融機関における口座凍結等に関するもの

(7)保険会社の保険金等の支払いに関するもの

(8)保険募集人等の不適正な行為(重要事項の不十分な説明、

手続に関する不適切な案内・対応、名義借り等)に関するもの

(9)システム障害に関するもの

(10)無登録営業に関するもの

(11)金融商品取引業者の不適正な行為(高齢者に対する不適正な勧誘、ホームページを閉鎖し電話に出ない等)に関するもの

(12) 金融商品取引業者によるリスク性商品等の販売時における顧客への説明態勢に関するもの

(13) いわゆる集団投資スキームを利用した法令違反のおそれのある行為に関するもの

(14) 金融商品取引業者とのインターネット経由での取引に関するもの

前期における情報の活用状況は以下のとおりです。

・ 金融機関等に対するヒアリングや検証等に際して、131の金融機関等については相談室に寄せられた情報を参考としています。

5.利用者からの相談事例等と相談室からのアドバイス等

寄せられた相談等のうち利用者の皆様に注意喚起する必要がある事例等について、以下のとおり「利用者からの相談事例等と相談室からのアドバイス等」として公表していますので、ご参照ください。

(1)預金・融資等に関する相談事例及びアドバイス等

「免許の確認、預金保険制度に関する相談等」

「本人確認に関する相談等」

「盗難・偽造キャッシュカードに関する相談等」

「振り込め詐欺救済制度に関する相談等」

「特約付定期預金等に関する相談等」

「融資に関する相談等」

(2)保険商品等に関する相談事例及びアドバイス等

「保険内容の顧客説明に関する相談等」

「告知義務に関する相談等」

「保険契約に関する相談等」

「保険金の支払に関する相談等」

「少額短期保険業者に関する相談等」

「保険契約者の保護に関する相談等」

(3)投資商品等に関する相談事例及びアドバイス等

「金融商品の購入に関する相談等」

「投資信託の購入に関する相談等」

「外国為替証拠金取引に関する相談等」

「未公開株式の取引に関する相談等」

「自社発行未公開株に関する相談等」

「ファンドに関する相談等」

「金融商品取引業者(旧証券取引法上の証券会社)との取引に関する相談等」

「金融商品取引業の登録に関する相談等」

「株券の電子化に関する相談等」

「投資者保護制度に関する相談等」

|

金融庁及び証券取引等監視委員会では、金融庁や証券取引等監視委員会又はこれらを連想させる組織を騙った業者等の情報収集をしています。もし、そのような業者から連絡等があった場合には、 ・金融庁金融サービス利用者相談室 0570-016811(ナビダイヤル)、IP 電話からは03-5251-6811 ・証券取引等監視委員会の情報受付窓口 0570-00-3581(ナビダイヤル)、IP 電話からは03-3581-9909 に情報提供をお願いいたします。 その他、金融庁のウェブサイト(「金融の仕組みや金融商品などの解説」)では、金融サービスを利用する皆様にご注意いただきたい情報を掲載しています。 |

「社債に関する相談等」

(4)貸金等に関する相談事例及びアドバイス等

「違法な金融業者からの借入れに関する相談等」

「強引な取立てに関する相談等」

「取引履歴の開示に関する相談等」

「返済条件の変更に関する相談等」

「金利引下げに関する相談等」

「総量規制に関する相談等」

「都道府県登録業者に関する相談等」

「完済後の書面交付に関する相談等」

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から、「金融サービス利用者相談室」における相談等の受付状況等(期間:平成29年4月1日~同年6月30日)」(平成29年8月2日)にアクセスしてください。

|

金融庁及び証券取引等監視委員会では、金融庁や証券取引等監視委員会又はこれらを連想させる組織を騙った業者等の情報収集をしています。もし、そのような業者から連絡等があった場合には、 ・金融庁金融サービス利用者相談室 0570-016811(ナビダイヤル)、IP 電話からは03-5251-6811 ・証券取引等監視委員会の情報受付窓口 0570-00-3581(ナビダイヤル)、IP 電話からは03-3581-9909 に情報提供をお願いいたします。 その他、金融庁のウェブサイト(「金融の仕組みや金融商品などの解説」)では、金融サービスを利用する皆様にご注意いただきたい情報を掲載しています。 |

(3) 障がい者等に配慮した取組みに関するアンケート調査の結果について

金融庁では、金融機関に対し障がい者等に配慮した取組みを要請しているところですが、その取組み状況を把握するため、各金融機関に対し、平成29年3月末時点での障がい者等に配慮した取組み状況についてアンケート調査を行い、その結果を8月10日に公表しました。

主な調査結果は以下のとおりです。

1.視覚障がい者対応ATMの設置率について

ハンドセット方式等の視覚障がい者が自ら操作できる機能がある視覚障がい者対応ATMの設置台数の割合は、全金融機関で約86%です。

【業態ごとの内訳】

主要行等 約91%(うち都市銀行等 約98%)、信託銀行 100%、地方銀行等 約79%、第二地方銀行 約78% 、信用金庫 約85%、信用組合 約85%、労働金庫 約93%、農漁協等 約83%

2.預金取引に係る自筆困難者への代筆に関する内部規定の整備状況について

預金取引に係る代筆規定を「策定済み」と回答のあった金融機関の業態ごとの割合は、次のとおりです。

【業態ごとの内訳】

主要行等 100%【100%】(うち都市銀行等 100%【100%】)、信託銀行 100%【100%】、その他の銀行 50%【約67%】、地方銀行等 100%【100%】、第二地方銀行 100%【100%】、信用金庫 100%【約100%】、信用組合 100%【約99%】、労働金庫 100%【100%】、農漁協等 約100%【100%】

注:【 】内の数値は、規定を策定済みの先のうち、職員による代筆規定の整備率

3.本人確認及び認証システムの開発段階における視覚障がい者との協議等

各金融機関は、障がいをお持ちの方々の利便性が高まるよう、ATMの本人確認及び認証システムの開発の際に障がい者の方の意見を取り入れています。実績等の一例は次のとおりです。

・視覚障がい者団体からの要望を取り入れ、ATMのあるすべての店舗に視覚障がい者対応ATM(ハンドセット方式)を設置。

・ハンドセット方式のATMを導入する際、視覚障がい者からの要望を受け、ハンドセットの場所を案内する内容の点字シールをATM画面付近の左右2か所に貼付し対応。

・試行段階で視覚障がい者に実際に利用していただき、意見を伺った上で、視覚障がい者対応のATMを導入。

・ATMメーカーが、開発時に該当機器を視覚障がい者施設に設置し、実際の意見を取り入れている。

・お客さま相談センターを窓口とし、お客さまからのご要望・ご意見をもとに商品・サービスや業務の改善に取組んでおり、視覚障がい者の方からの意見を積極的に反映。

・視覚障がい者向けATMの導入時に、ATMベンダーを介して、視覚障がい者の要望・意見を把握し、利便性の向上に取組んでいる。

【参考】アンケート対象金融機関数

◎主要行等 10行(みずほ銀行、三井住友銀行、三菱東京UFJ銀行、りそな銀行、ゆうちょ銀行(以上5行をもって「都市銀行等」という。)、あおぞら銀行、新生銀行、セブン銀行、SMBC信託銀行、イオン銀行)

◎信託銀行 5行(三井住友信託銀行、野村信託銀行、みずほ信託銀行、三菱UFJ信託銀行、オリックス銀行)

◎その他の銀行 6行(楽天銀行、ジャパンネット銀行、ソニー銀行、住信SBIネット銀行、じぶん銀行、大和ネクスト銀行)

◎地方銀行等 65行(地方銀行協会加盟行、埼玉りそな銀行)

◎第二地方銀行 41行(第二地方銀行協会加盟行)

◎信用金庫 264金庫

◎信用組合 151組合

◎労働金庫 13金庫

◎農漁協等 796組合(信農連、信漁連、農協、漁協)

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から、「障がい者等に配慮した取組みに関するアンケート調査の結果について(速報値)」(平成29年8月10日)にアクセスしてください。なお、ウェブサイトに掲載した資料については、テキスト形式のものもございますので、読み上げソフトをお使いの方はそちらもご利用ください。

(4)「少額短期保険業者の経過措置に関する有識者会議」について

平成17年保険業法改正により制度が創設された少額短期保険業者については、それまで共済事業を行っていた者に関して、激変緩和のため、保険引受けの上限金額に経過措置が規定されました。

この経過措置は、平成24 年保険業法改正により一度延長され、平成30 年3月末にその期限が到来することとなっています。

こうした中、金融庁は、

・少額短期保険業者の経過措置の取扱い

・延長する場合の経過措置の内容

を議論することを目的として「少額短期保険業者の経過措置に関する有識者会議」を設置し、審議を行いました。その中で、日本少額短期保険協会や経過措置を適用している少額短期保険業者から経過措置に関する要望を聴取し、隣接業界からも意見を聴取しました。

先日(9月14日(木))、有識者会議の報告書が取りまとめられ、公表されたところです。

具体的には、

・経過措置の期間を5年間延長し、

・既契約については、原則、30年3月末時点の保険金額以下での更新等を認め、

・新規契約については、上限金額を一律本則の2倍とする、

といった内容になっています。

※ 詳しくは、金融庁ウェブサイトの「審議会・研究会等」の中の「少額短期保険業者の経過措置に関する有識者会議」にアクセスしてください。

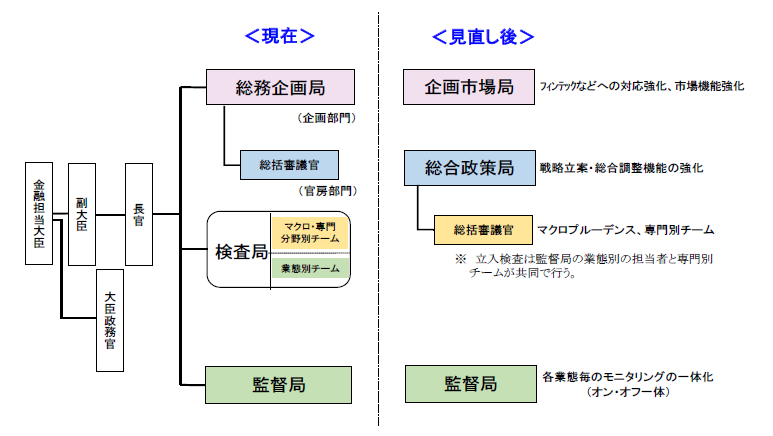

(5)金融庁の組織の見直しについて

1.見直しの背景

金融庁発足当時の課題であった不良債権問題等は収束し、現在では金融行政の抱える課題も、金融仲介機能の一層の発揮や家計の安定的な資産形成の促進、技術革新等に対応する制度設計などへと変化しています。こうした新しい課題に的確に対応する観点から、今般、金融庁の組織の見直しを行うこととしました。

2.見直しの内容

具体的には、以下の図の様に、

① 金融行政を俯瞰し、全庁的な金融行政の戦略立案や総合調整を行う機能を強化するとともに、金融システム全体のリスクや業態横断的な課題に対応するため、市場分析やIT、リスク管理等の専門分野別チームの機能を強化する(総合政策局の設置)

② フィンテックや市場機能の強化など、技術の進展等に応じた制度等の施策の企画能力を一層強化する(企画市場局の設置)

③ 各金融機関との継続的な対話を可能とするため、検査(オンサイト)の業態別チームと監督局(オフサイト)を一体化する(監督局)

といった観点から見直しを行うものです。

8月末には、こうした内容を盛り込んだ平成30年度機構・定員要求を行ったところであり、来年夏の見直しの実施に向けて、今後、関係当局との協議等を進めていきます。

※ 詳しくは、金融庁ウェブサイトの「予算・決算」から「平成30年度機構・定員、予算要求について」にアクセスしてください。

(6)金融庁の平成30年度税制改正要望について

金融庁では、平成29年8月31日に「平成30年度税制改正要望項目」をとりまとめて公表するとともに、要望書を財務省・総務省に提出しました。

今回の税制改正要望においては、金融行政における諸課題を踏まえ、

1.家計の安定的な資産形成の実現

2.金融のグローバル化への対応

3.その他の重要項目

の3つの柱を中心として、要望項目のとりまとめを行いました。

主な項目の内容は、以下のとおりです。

1.家計の安定的な資産形成の実現

(1)NISA等の利便性向上・充実

NISAは、家計の安定的な資産形成と経済成長に必要な成長資金の供給拡大の両立を図ることを目的として、平成26年1月より導入された制度です。平成30年1月からは、少額で長期・分散・積立投資を行うことにより、家計の安定的な資産形成を一層支援するため導入された、つみたてNISAがスタートします。

NISAの利用状況としては、平成29年3月末時点で、口座開設数が約1,000万口座、買付金額が約10.5兆円となるなど、着実に普及が進む一方で、口座開設以降一度も買付けが行われていない口座が相当数にのぼるなど、稼働率の向上が課題となっています。一度も買付けが行われない理由の一つとして、現在、投資家がNISA口座の開設を申し込んでも、当日には買付けができないことから(税務当局において二重口座でないことの確認が必要。)、2回目の来店までに買付け意欲を失い、結果的に買付けが行われないことが挙げられます。

このため、NISAの更なる普及・促進を図る観点から、NISAの口座開設申込時に即日での買付けを可能とすることなど、NISA等の利便性向上のための所要の措置を要望しています。

(2)公募投資信託の内外二重課税の調整

公募投資信託等が海外の資産に投資している場合、そこから得られる配当等に対して外国で課税が行われます(外国税)。この公募投資信託等が、国内の投資家に分配金を支払う際に国内で課される源泉所得税の課税にあたっては、支払った外国税を控除する仕組みがないことから、国内と国外で二重に課税が発生しています(内外二重課税)。

一方、諸外国においては、公募投資信託等を経由して支払った外国税を、投資家が支払う所得税から控除できる仕組みが整えられており、我が国においても、二重課税を排除できる仕組みを設けることを要望しています。

(3)金融所得課税の一体化

個人投資家の市場参加を促すためには、多様な金融商品に投資しやすい環境を整備することが重要です。このため、金融庁では、金融商品に係る損益通算範囲の拡大を要望しています。

具体的には、平成28年1月より、損益通算の範囲が上場株式等に加え、特定公社債等にまで拡大されたところですが、昨年に引き続き、損益通算範囲をデリバティブ取引や預貯金等についても拡大することを要望しています。

2.金融のグローバル化への対応

(1)外国子会社合算税制(CFC税制)に係る所要の措置

外国子会社合算税制(Controlled Foreign Company Taxation、CFC税制)とは、国内の親会社の所得を実質的活動を伴わない外国子会社に移転させることにより行われる租税回避に対処するため、当該外国子会社の所得を国内の親会社の所得に合算して課税する制度をいいます。

平成29年度税制改正において、CFC税制については、日本企業の海外進出を促進しつつ、租税回避に有効に対処できるよう見直しが行われました。しかし、海外の様々なビジネスの実態を踏まえれば、金融機関の一部の業務の取扱いについて、引き続き検討する必要があります。例えば、海外の金融持株会社については、租税回避目的がないにも関わらず、外国政府の出資規制のため合算対象となってしまうケースがあり、このような場合について所要の措置を講じる必要があると考えられます。

このため、本邦金融機関の海外進出を阻害しないよう、金融機関におけるビジネスの実態を踏まえた所要の措置を講じることを要望しています。

(2)店頭デリバティブ取引の証拠金に係る利子の非課税

金融機関同士が行う店頭デリバティブ取引については、差入れられた証拠金に利子を付すのが通例となっています。諸外国においては、当該利子に係る源泉徴収は不要とされていますが、わが国では源泉徴収の対象とされていたため、平成27年度税制改正において、諸外国とのイコールフッティングを図る観点から、外国金融機関が国内金融機関に差入れた証拠金に係る利子を非課税とする措置が講じられました。

しかしながら、当該措置は平成30年3月31日までの時限措置とされているため、当該措置の恒久化又は延長することを要望しています。

3.その他の重要項目

(1)生命保険料控除制度の充実

生命保険料控除制度は、所得税額・個人住民税額の計算上、支払った生命保険料のうち、一定の金額の所得控除を可能とする制度です。

国民の自助・自立のための環境整備の観点から、社会保障制度の見直しに応じて、生命保険料控除制度を拡充していくことが必要であることから、①所得税法上及び地方税法上の一般生命・介護医療・個人年金の各保険料控除の最高限度額の引上げ②所得税法上の保険料控除の合計適用限度額の引上げを要望しております。

(2)上場株式等の相続税に係る見直し

相続財産となった上場株式等は、原則として相続時点の時価で評価することとされており、価格変動リスクが考慮されておりません。

この点、価格変動リスクの低い預金や債券などの他の資産と比べて不利になっており、家計資産の多くは高齢者によって保有されている中、相続税によって高齢者の資産選択に歪みを与えているとの指摘もあるため、こうした上場株式等の相続税の見直しを要望しています。

以上を含め、国税・地方税合わせて20項目の要望を行っています。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「金融庁の平成30年度税制改正要望について」(平成29年8月31日)にアクセスしてください。