アクセスFSA 第222号

Contents

インタビュー

会議

海外からの寄稿

政策解説コーナー

- 金融審議会「資金決済ワーキング・グループ報告」の主なポイント

- 「外貨建保険の販売会社における比較可能な共通KPI」の公表

- 「四国の森林活用ダイアログ」の開催~地域金融とのベストミックスによる林業×○○の展開について~

お知らせ

宗清内閣府大臣政務官(金融担当)インタビュー

岸田内閣発足に伴い、令和3年11月11日に就任した黄川田仁志 内閣府副大臣(金融担当)に、意気込みや金融行政への考え等について聞きました。

インタビューの概要

-

◆経済情勢や社会の変化に合わせて、金融サービスに関する制度設計やリスク低減に取り組む

◆国民の資産形成を促す環境整備に注力する

◆お互いが寛容になれる社会を作りたい

|

|

宗清 皇一(むねきよ こういち)内閣府大臣政務官(金融担当) 昭和45年8月9日生まれ。塩川正十郎衆議院議員の秘書として政治の世界へ。 10年間の秘書生活を経て、平成19年に大阪府議選に当選。平成26年には衆院選に当選。 趣味はギター、スキーなど。座右の銘は「疾風勁草」。 |

― 内閣府大臣政務官(金融担当)として意気込みを教えてください。

コロナの感染拡大の影響もあり、経済情勢や社会が大きく変わっています。

例えば、デジタル化により、非接触型の電子決済が普及してくるなど、金融の構造も変わってきています。また、人口ピラミッドも変化しています。地域金融機関は、合併・統合も一つの選択肢として経営改革に取り組んでいます。ですので、金融庁も時代に合わせて、制度設計や運用を行っていく必要があります。

社会の変化に伴い、金融サービスがより便利になれば、新たなリスクも生じます。金融庁は関係省庁などと連携して、リスクにしっかり向き合って、低減させていくことが重要です。 また、国民の資産形成という観点から、 特に若い人は、「お金は貯金しとけばよい」という考えではいけないと思います。NISA(少額投資非課税制度)なども活用しながら、将来に備え、人生設計をしていただくのが大切だと考えています。こうした動きを促していくには、金融庁・金融業界による情報 発信や情報開示も大事ですので、環境整備に力を入れていきたいと思います。

― これまでに取り組まれた政策の中で、印象深いものは何ですか。

私は、これまで、財政や社会保障など、“目には見えない”けれど大事な分野の制度改正に一生懸命取り組んできました。「自分たちは将来の人たちに責任のある議決をするんだ。将来に間違いがない判断をするんだ」というのが私の政治の基本姿勢です。

一方で、昨年、コロナの感染が拡大し社会が一変する中で、私は経済産業大臣政務官として産業政策を担いました。人流が止まり、需要・供給両面からショックが生じ、前代未聞の事態で皆どうしていいか分からない状況でした。その中で、知恵を出し合い、一つ一つ手を打っていきました。若い職員の方々と相談しながら、雇用や事業についての制度を作っては微修正を繰り返して対応しました。現場で働く人々の声を聞き、その声をもとに予算をとって制度化したものが、実際に現場の方々の事業継続や雇用につながり、喜んでもらえました。“目に見える”かたちで、成果を実感できたことは、これもまた印象深いものでした。

金融庁も資金繰り支援などに一緒に取り組んでくれましたし、これらの取組みもあり、失業率や倒産件数は日本では比較的少なくなっています。

― 国会議員になったきっかけを教えてください。

私は塩川正十郎元財務大臣の秘書を10年間務め、政治の近くにいました。しかし、秘書をやっていた当初は、「政治家秘書を経て、いつかは国政に」と考えていたわけではありませんでした。秘書を10年間務めた時に、大阪府議会の補欠選挙があり、たまたま私の背中を押してくださる方がいました。秘書として師匠の塩川先生を見て、「政治家の仕事は厳しいけれども、世の中の役に立てる仕事だ」ということを実感しましたし、「宗清、頑張れ」と応援してくれる人もいたので、「一回チャンレンジしてみよう」と思いました。そこで政治家となるきっかけをいただき、次の統一地方選挙に当選して、府議会議員を2期務めさせていただきました。2期目のときに、国政選挙に出る機会があり、初当選致しました。

多くの人が「国家・国民のために頑張りたい」と言います。しかし、政治の原点は、自分の身の回りにいる人たちを大切にし、目の前にいる人たちの役に立ちたいと思うことだと私は考えています。その延長線上に地域なり、国のためということがあると思います。

ですから、私は、国家・国民のために頑張りたいという大雑把なことではなくて、目の前のことに一つ一つ一生懸命に取り組むことが、必ず地域のため、国のためにつながると確信しています。目の前にあることをとに かく一生懸命、誠実に向き合っていくことが政治の原点だと思います。そのためにもできるだけ多くの有権者の方に会って声を 聞くようにしています。

|

| (写真:インタビューの様子) |

― 政治家として目指すものを教えてください。

まず、もっと寛容な社会であってほしいと考えています。

コロナの感染が拡大し、人々の行動が制約され、心が萎縮し、人々がお互いの言動を牽制し合っていると感じます。失敗を許さないなど、皆、心がギスギスしていると感じます。

他人の重箱の隅をつつくのではなく、節度をもった言動については、お互い前向きに評価し、許しあう社会でなければ、良い社会にはならないと思います。日本らしく品格 ある国家、寛容な社会を作りたいと私は考えています。これは、公務員も含めた色々な人がのびのびと発言して仕事ができる社会です。そこでは、自分に関係ないものは無駄なもの、攻撃していいものと考えるのではなく、「その人はその人の立場で頑張っている」という他人に対する理解が大切だと思います。自分に直接関係することしか考えない薄い思考ではなく、全ては自分に関係していると考えることが重要です。

|

| (写真:インタビューの様子) |

― 休日などに、どのようにリフレッシュされていますでしょうか。

休みの日数は少ないのですが、休みの時に心がけているのは、とにかく家族と過ごすことです。休みの時間が丸1日でなくとも、夜や昼の空いた1~2時間だけでも家族といることを大事にしています。リフレッシュは意識していませんが、空いた時間は家族と過ごし、幸せな時間を過ごすようにしています。そして、毎日3回は「幸せ」と言葉に出して言っています。家族にも言います。そうすると「幸せ」「恵まれている」ということを実感できます。

また、私は、何かストレスを感じることが起きても、あまりくよくよせず、寝て起きた次の日には忘れて心を入れ替えるようにしています。ストレスを感じても、どうしようかと悩んで後ろ向きに考えるのではなく、「自分にとって必要なことだから必然的に起こっている」と受け入れ、前向きにとらえるようにも心がけています。

― 最後に座右の銘をお願いします。

私の座右の銘は「疾風勁草」です。これは、私の師匠の塩川正十郎先生から教えていただいた言葉です。

勁草は強い草のことで、しっかり根を生やしており、強い風が吹いても飛びません。日ごろからしっかり根を生やして努力をしたら、少々強い風が来ても飛びません。見せかけだけをその場で取り繕うのではなくて、しっかりコツコツやることの大切さを教えてくれる言葉です。地味でもしっかり日ごろ努力をしていれば、逆風が吹いても飛ばされないということです。

塩川先生も非常に努力家で、絶えず何か仕事をされていました。本当に努力の人でした。それを間近で10年間見ましたので、努力がいかに大事か分かりました。私も、もともとコツコツ一つのことを諦めずにやり切るタイプです。100m走らないといけないならば101m走ります。苦しい時に自分の足で、土俵際で踏ん張るんだといつも思っています。座右の銘のとおりです。

財務局長会議

~黄川田副大臣、宗清大臣政務官の挨拶~

本年1月26日(水)、今事務年度3回目の財務局長会議※を開催しました。今回の会議は、新型コロナウイルス感染症への対応から、WEB会議にて開催したところ、黄川田副大臣及び宗清内閣府大臣政務官も、それぞれ自室から出席し、会議冒頭、参加者に向け挨拶をいたしました。

<黄川田副大臣挨拶>

黄川田副大臣より、「事業者支援の徹底等」、「成年年齢引き下げ」の2点について、以下の発言がありました。

第1に、「コロナ克服・新時代開拓のための経済対策」(昨年11月決定)に掲げられた、①政府系金融機関による実質無利子・無担保融資の延長、②伴走支援型特別保証制度の保証上限の引き上げなどの政府の支援メニューが有効に活用され、事業者支援の徹底等に係る各種要請(昨年11月及び12月発出)の趣旨が徹底されるよう、各財務局より金融機関に対し、事業者支援を改めて促していただきたいこと。

第2に、本年4月の成年年齢引下げに向けて、金融庁としても、若年者が過大な債務を負うことがないよう、各種施策を着実に実行していくこと。各財務局においては、①引き続き当庁と連携して、貸金業者のモニタリング等に万全を期していくこと、②積極的な広報・周知活動の展開をしていただきたいこと。

<宗清大臣政務官挨拶>

宗清大臣政務官より、「地域企業経営人材マッチング促進事業」、「Regional Banking Summit」の2点について、以下の発言がありました。

第1に、地域企業経営人材マッチング促進事業に関し、金融庁としても、大企業で経験を積まれた方々の地域における活躍を後押ししたいと考えていること。各財務局においても、地域経済の更なる活性化に向けて、地域金融機関に対して取組みの活用を促していただきたいこと。

第2に、一部の財務局にも協力頂き、本年2月に開催予定のRegional Banking Summitでは、「カネ」、「ヒト」、「情報」といった様々な角度から事業者を支援し、地域の産業・経済を支えるための、地域金融機関の創意工夫を後押しすることを目指していること。

最後に、事業者支援にあたっては、各種支援策に関する情報が、必要な人へきちんと伝わることが重要であるところ、各財務局においては、関係機関と引き続きよく連携して、情報発信していただきたいこと。

副大臣及び政務官の挨拶後、長官はじめ金融庁幹部から、金融行政の当面の課題や金融庁の取組み等について説明を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

|

| 写真:会議で発言する黄川田副大臣(左)と宗清大臣政務官(右) |

※ 金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、開催する会議。

ベルギーにおける身近な環境問題への取組み

EU代表部 二等書記官 福井 恭仁

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

1.はじめに

「温暖化」や「異常気象」といった環境問題に関連する言葉を目にしない日はないくらい、最近は新聞紙面等で毎日のように気候変動に関する記事が取り上げられており、気候変動への対応の重要性が高まり、世界全体で取り組まなければならない大きな課題であると感じられるようになってきている。実際に、気候変動に関する課題はG7やG20等の国際的な場で継続的に議論されているとともに、2021年11月には、英国グラスゴーにて、第26回気候変動枠組条約締約国会議(COP26)が開催され、世界中においてその議論の行方が注目されました。首脳級会合である世界リーダーズ・サミットでは、130か国以上の首脳によるスピーチの中で、今後の世界的な気候変動対策の推進に向けた各国の取組みが表明され、気候変動問題を世界全体の課題として改めて認識し、国際社会全体で連携・協力して取組んでいくことが約束されました。

2.欧州における対応

気候変動への対応が世界全体で取り組まれている中で、欧州においては、フォン・デア・ライエン(VDL)欧州委員会委員長が就任直後の2019年12月11日、欧州グリーンディール(EGD)を含む6つの政策指針を発表しました。中でも、EGDは2050年までにEUが世界で初めて「気候中立(CO2排出実質ゼロ)な大陸(Climate-neutral Continent)」になるという目標達成に向けて立ち上げた環境政策で、具体的には2050年までに炭素中立を実現(1990年比で2030年に50%~55%削減。後に55%に引き上げ)し、人や動植物を汚染や公害から守り、欧州企業をクリーン技術や製品のリーダーとし、誰も取り残さない公正かつ包摂的な社会変革を実現するための、包括的な気候・環境政策パッケージとなっています。

金融面においては、欧州委員会は2018年にサステナブルファイナンスアクションプランを採択し、環境目的に貢献する経済活動の分類システムである「EUタクソノミー」、サステナブル投資の選択に必要な情報を投資家に提供するための開示制度である企業サステナビリティ報告指令(CSRD)の提案やベンチマークやグリーンボンド基準等のツール(EUグリーンボンド基準の提案)等を整備してきました。2021年7月には、欧州委員会は同戦略を改訂し、サステナブル経済への移行に向けた金融セクターの支援について、既存のサステナブルファイナンスツールボックスの拡大、包摂性(個人や中小企業によるサステナブルファイナンス市場へのアクセス拡大)、金融機関の強靱化と貢献の拡大(金融セクターのサステナビリティへの貢献向上等)、グローバルな野心目標(国際的なサステナブルファイナンス課題に対する国際的な合意形成の促進)という4つの必要な課題を追加しています。

3.ベルギーにおける取組み

異常気象がもたらす台風や洪水被害等の身近な気候変動に関する悪影響を実際に感じる機会が多くなり、各国レベルやグローバルレベルにおいて様々な対応が検討・実施されています。欧州においてもEU全体での対応に加え、各国レベルにおいても対応を行っています。

ベルギーにおいても、2021年7月に豪雨による洪水が発生し、41名の尊い命が犠牲となりました。ベルギー連邦政府のアレクサンドル・ド・クロー首相はCOP26の演説の中で、ベルギーをはじめ欧州も気候変動による影響を受けていると発言し、ベルギーは2030年までに北海の洋上風力発電施設の発電容量を3倍に引き上げ、クリーン水素を供給する最重要ハブとなる等を含む、気候変動に対する様々な野心的な対応を約束するとともに、身近な生活レベルにおいても、個人的に興味深い取組みを行っていますので、ここで2点紹介させて頂きます。

(1)市内30km制限

2021年1月1日より、ブリュッセル首都圏地域の一般道路における自動車の運転は、一部の例外(一部幹線道路は50キロ制限)を除き、原則、制限速度が時速30キロとなりました。本規制は、ブリュッセルでの交通事故数の減少を図るとともに、加減速の少ないスムーズな交通の流れが、結果として大気汚染の改善や騒音低減につながるとの環境目的から導入されました。個人的な印象ですが、ブリュッセルでは荒い運転をする方が多く、規制導入前は制限速度もあまり守られていない印象がありましたが、規制導入後は(移動式カメラ増加による監視と違反への罰金を担保として)、概ね多くの運転手が制限速度を守るようになったと感じています。また、規制導入に合わせ、「時速31キロでは違反となるのか」というあまりにダイレクトな質問が行政側ウェブサイトのQ&Aに掲載されているのが、個人的には非常に興味深かかったです(笑)。

|

| 写真:走行速度が30km/時に制限されている様子 |

(2)Car free Sunday

欧州では、毎年9月16日~22日に、都市交通を切り口とした都市環境の改善を目的に、環境的側面から過度に依存した「車の使い方」を市民・行政が一緒に考えていくという「ヨーロッパモビリティウィーク」という交通政策推進プロジェクトが行われています。特に、最終日に行われるカーフリーデーは、自動車を1日使わず、市民一人一人が車のない都市環境を実際に体験し、車優先社会の問題を考える日となっており、ブリュッセルにおいては、”Car Free Sunday”という呼び名で同様のプロジェクトが実施されています。具体的には、朝9時30分から19時まで緊急性・必要性がない限り、自動車は使用できず、移動手段は原則、徒歩・自転車・ローラーブレード等が推奨され、この日だけは公共交通機関のトラムやメトロ、バスが無料で乗車可能となります。余談ですが、この日に向けて、スポーツ店では販売されている自転車が売り切れになるほど、ブラッセル市民もこの日を楽しみにしており、多くの方が自転車でブラッセル市内を1周しているそうです。

4.終わりに

ブリュッセルのこれらの身近な環境取組みは、ブリュッセルがベルギーの首都でありながら、比較的コンパクトな都市であるからこそ出来る施策であり、同様の施策を東京でそのまま実施することは難しいと個人的には思いますが、Car Free Sundayのような施策を1日ないし半日だけでも限定した地域で実施することは環境に対する人々の意識を高め、身近なところから環境対策を行うという意味では挑戦してみる価値はあるのではないかと個人的には思います。

|

|

| 写真: Car free Sundayの様子 |

金融審議会「資金決済ワーキング・グループ報告」の主なポイント

企画市場局 信用制度参事官 端本 秀夫

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

本年1月11日、金融審議会「資金決済ワーキング・グループ報告」(以下「本報告」といいます)が公表されました※。ここでは、その主なポイントをご紹介します。

1.経緯

令和3年9月の第47回金融審議会総会において、金融担当大臣より、「マネー・ローンダリング及びテロ資金供与対策に関する国際的な要請やデジタル化の進展等を踏まえ、安定的かつ効率的な資金決済に関する制度のあり方について検討を行うこと」との諮問がなされたことを受けて、金融審議会に「資金決済ワーキング・グループ」(座長:神作 裕之 東京大学大学院法学政治学研究科教授。以下「本ワーキング・グループ」といいます)が設置されました。その後、同年10月から12月にかけて計5回にわたり、主に以下の3つのテーマ

・銀行等におけるAML/CFTの高度化・効率化に向けた対応

・電子的支払手段に関する規律のあり方

・前払式支払手段に関するAML/CFTの観点からの規律

について議論を行い、その内容をまとめたものが、本報告となります。

2.銀行等におけるAML/CFTの高度化・効率化に向けた対応

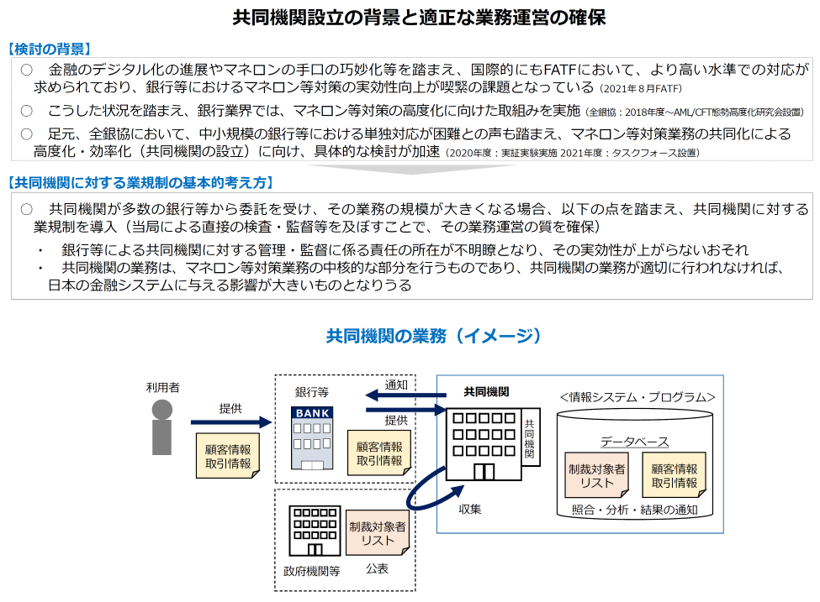

金融のデジタル化の進展やマネー・ローンダリング等の手口の巧妙化等を踏まえ、国際的にも金融活動作業部会(FATF)において、より高い水準での対応が求められており、銀行等におけるマネロン等対策(AML/CFT)の実効性向上は、喫緊の課題となっています。

こうした状況を踏まえ、銀行業界においてマネロン等対策業務の共同化による高度化・効率化に向け、具体的な検討が進んでおり、このような共同機関の業務運営の質を確保するための業規制のあり方について、本ワーキング・グループで議論を行いました。

共同機関が多数の銀行等から委託を受け、その業務の規模が大きくなる場合には、銀行等による共同機関に対する管理・監督に係る責任の所在が不明瞭となり、その実効性が上がらないおそれがあると考えられます。また、共同機関の業務は、マネロン等対策業務の中核的な部分を担うものであり、共同機関の業務が適切に行われなければ、日本の金融システムに与える影響が大きいものとなりうると考えられます。

このような場合を念頭において、一定以上の規模等の共同機関に対する業規制を導入し、当局による検査・監督等を及ぼすことで、その業務運営の質を確保する制度的手当を行う必要があると整理しました。

具体的な業規制の内容について、本報告では、銀行等の為替取引に関する取引フィルタリングや取引モニタリングを共同機関の行う業務とし、これらが的確に行われるよう、一定の参入要件や兼業規制、個人情報の適正な取扱い等について整理しています。

このほか、本報告では、銀行等や共同機関によるマネロン等対策業務の円滑かつ実効的な実施に当たっては、定期的な本人情報の確認等について国民の理解を得ることが不可欠であり、国民への周知・広報等、官民一体となった取組みが求められると整理しています。

|

3.電子的支払手段に関する規律のあり方

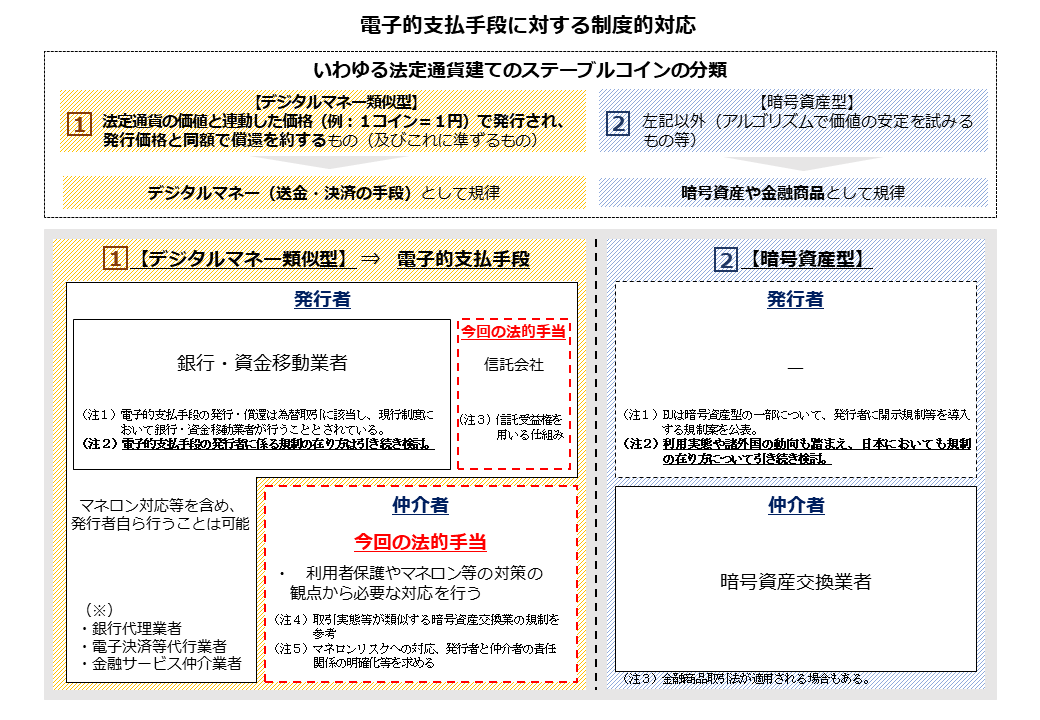

令和元年6月のいわゆるリブラ構想以降、国際的にグローバル・ステーブルコインに係る規制監督上の対応等に関する議論が行われ、令和2年10月にはFSBが「同じビジネス、同じリスクには同じルールを適用する」との原則を公表しています。これを踏まえ、米国や欧州でもこの原則を前提に、いわゆるステーブルコインについての規制案の検討が進められています。

こうした決済分野をはじめとする金融のデジタル化の動きを念頭に、令和3年7月、金融庁に「デジタル・分散型金融への対応のあり方等に関する研究会」が設置されました。この研究会には、法学者や実務家に加え、技術者等も参加し、分散台帳を利用した金融サービス等、送金・決済の分野について議論が深められ、同年11月、「中間論点整理」が取りまとめられました。

この中間論点整理の中で、いわゆるステーブルコインについては速やかな制度的対応が必要とされたことを受け、本ワーキング・グループでは、その内容を踏まえて、具体的な制度設計について議論を行いました。

いわゆるステーブルコインについて明確な定義は存在せず、ステーブルコインと称するものには様々な仕組みのものがあり得ると考えられます。そのうち、法定通貨の価値と連動した価格で発行され、発行価格と同額で償還を約するものについて、本報告では、送金・決済の手段、すなわちデジタルマネーとしての規律を適用することが適当であると整理しました。

現行のデジタルマネーに関する国内の法制度は、銀行や資金移動業者といった発行者が責任を負う形でのサービス提供が想定されていますが、本ワーキング・グループでは、現在、米国等で発行・流通しているステーブルコインのように、発行者と仲介者が分離しうることを前提に検討を行いました。

本報告では、送金・決済サービスにおける民間のイノベーションの促進や、利用者保護を図る観点から、分散台帳等の活用も念頭において、発行者と仲介者を分離した形態の送金・決済サービスを可能とする柔軟で過不足のない法制度の構築が検討され、仲介者による行為を新たに業規制の対象とすることが提言されています。

そのほか、本報告では

・民間事業者の発行するデジタルマネーに関する制度整備の検討は、利用者保護やマネロン等対策としての側面のほか、民間事業者が決済の効率化等に向けた様々な取組みを試行できる環境整備としての意義がある

・今回の制度整備によって、民間デジタルマネーとの共存が前提となっている中央銀行デジタル通貨のような決済サービスの利便性向上等が期待される

・銀行が発行者となる場合の預金保険のあり方等の論点についても引き続き幅広い観点から検討すべき

等と整理しています。

|

4.前払式支払手段に関するAML/CFTの観点からの規律

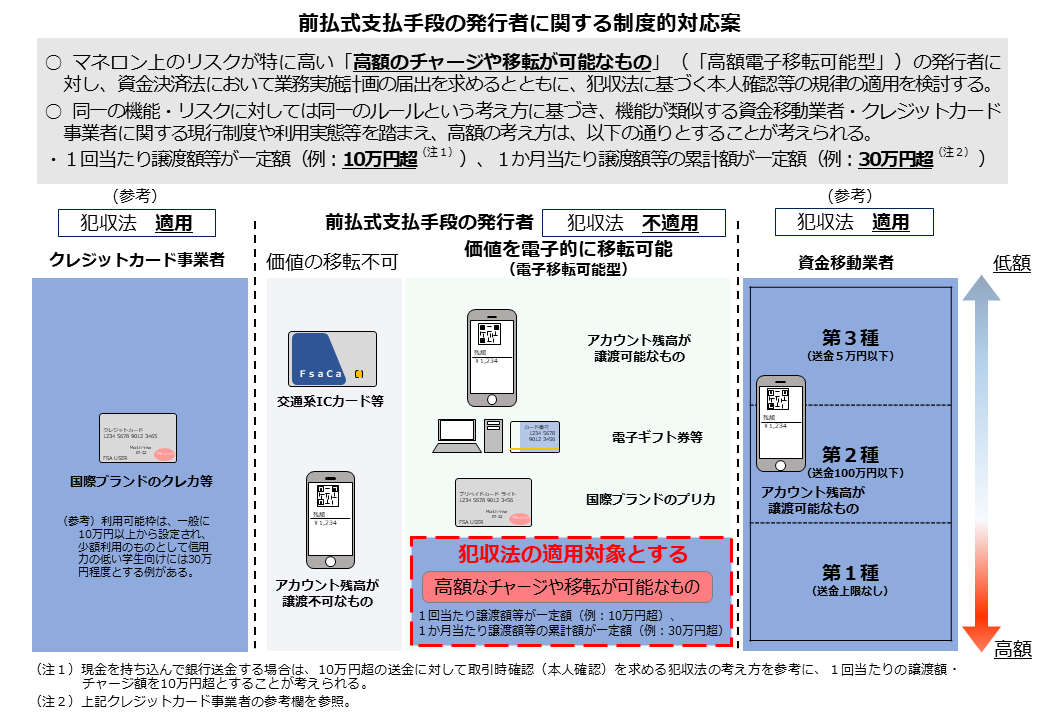

前払式支払手段のうち、高額で電子的に価値の移転が可能なものについて、昨今のサービス提供の動向等を踏まえ、マネロン等対策の観点からの適切な規律のあり方等について議論を行いました。

本報告では、こうした高額電子移転可能型前払式支払手段の発行者に対し、利用者保護等の観点から、資金決済法上の業務実施計画の届出を求めることで当局のモニタリングを強化することや、犯収法に基づく取引時確認等の規律の適用関係を検討すべきことが提言されています。

|

5.今後の対応

金融庁は、今後、本報告に示された方向性を踏まえ、令和4年通常国会に必要な法律案を提出する等、適切な制度整備に向けた作業を進めてまいります。

※ 本年1月11日公表、「金融審議会『資金決済ワーキング・グループ』報告書の公表について」は、

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220111.htmlをご参照ください。

「外貨建保険の販売会社における比較可能な共通KPI」の公表

監督局保険課 総括補佐 西沖 悠

課長補佐 山崎 一郎 係長 平尾 拓也

※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。

はじめに

金融庁は、本年1月18日に「外貨建保険の販売会社における比較可能な共通KPI」(以下「外貨建保険の共通KPI」または「本KPI」という。)を公表しました。本KPIは、国民の安定的な資産形成の実現に向けた施策の一環であり、外貨建保険の販売会社が自社の販売商品の実績を「見える化」するように促すことで、顧客が金融事業者や商品の選択をするにあたって有益な情報を提供するとともに、金融事業者による顧客本位の業務運営のさらなる推進を図ることを目的としたものです。本稿では、本KPIの概要と、34先の金融機関にご協力を得て行った本KPIの試行的な分析について、ご紹介させていただきます。

外貨建保険の共通KPIの概要

金融庁は、国民の安定的な資産形成の実現に向け、平成29年3月に「顧客本位の業務運営に関する原則」(令和3年1月改訂。以下「本原則」という。)を策定・公表※1しました。

これまでに、多くの金融事業者が本原則を採択の上、取組方針を策定・公表し、取組方針と併せて顧客本位の業務運営を客観的に評価できるようにするための成果指標(KPI)を公表しています。他方で、自主的なKPIの内容は区々であり、顧客がKPIを用いて金融事業者を選ぶことは必ずしも容易でないことから、平成30年6月に、投資信託について、長期的にリスクや手数料等に見合ったリターンがどの程度生じているかを「見える化」するために、比較可能な共通KPI(以下「投資信託の共通KPI」という。)と考えられる指標を公表しました。

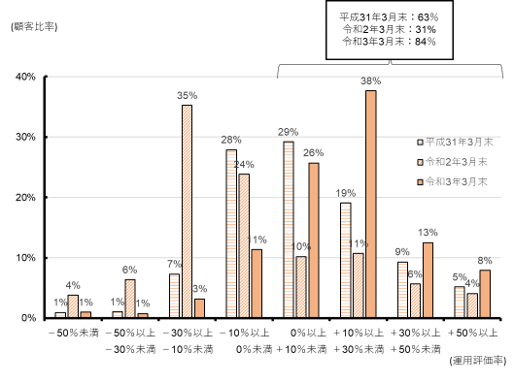

今般、顧客本位の良質な金融商品・サービスを提供する金融事業者の選択にさらに資するとともに、顧客が業態の枠を超えた商品の比較を容易にする観点から、投資信託と類似の機能を有する金融商品として比較推奨が行われている外貨建保険についても、投資信託の共通KPIと同様の基準で定義した、「運用評価別顧客比率」と「銘柄別コスト・リターン」を公表しました※2。

・「運用評価別顧客比率」は、基準日に外貨建保険を保有している各顧客について、購入時以降のリターンを算出し、全顧客を100%とした場合のリターン別の顧客分布を示したものであり、

・「銘柄別コスト・リターン」は、外貨建保険の各銘柄について、平均コスト(各契約について、保険会社が支払う代理店手数料のうち、新契約手数料率と継続手数料率を年率換算)と平均リターン(各契約の購入時以降のリターンを年率換算)をプロットしたものです。

ただし、保険は投資信託とは異なり保障機能を有するものの、本KPIのリターンには同機能が反映されていません。したがって、リターンのみをもって投資信託と単純に比較することは必ずしも適切ではないことに留意が必要です※3。

外貨建保険の共通KPIに関する分析

公表に当たっては、主要行等・地域金融機関34先に本KPIの試算に協力をいただき、各先の試算をもとに、投資信託の共通KPIと比較した分析データ等についても併せて公表しましたので、ご紹介いたします※4・5。

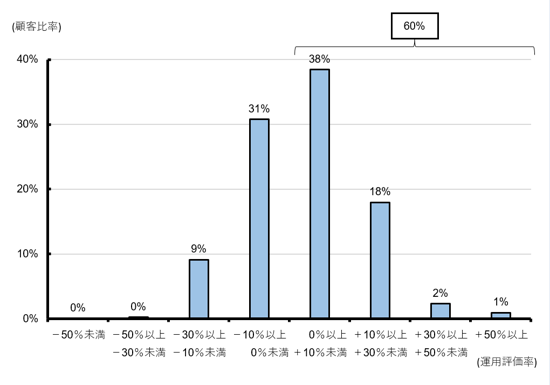

①運用評価別顧客比率

販売会社がどれくらいのリターンを個々の顧客に提供しているかについて、外貨建保険を保有している顧客の基準日時点における運用評価を算出した運用評価別顧客比率を見ると、主要行等・地域金融機関34先合算ベースで、60%の顧客の運用評価率がプラス(契約時点の一時払保険料より基準日時点の解約返戻金額+既支払金額が円換算で大きい)である一方、40%の顧客の運用評価率がマイナスでした(図1)。一方、同じ先について、投資信託では直近の令和3年3月末時点では株式市場の高騰等により84%がプラス(基準日時点の累計買付金額(手数料込)より基準日時点の評価金額+累計受取分配金額+累計売付金額が大きい)となっていましたが、令和2年3月末時点では31%がプラスで69%がマイナス、平成31年3月末時点は63%がプラスで37%がマイナスでした(図2)。

また、外貨建保険は主として外国債券で運用していることから、比較的ばらつきが少なく、運用損益率が-10%以上から+10%未満の顧客の割合が69%と多数を占めました。一方で、投資信託では-30%未満や+30%以上の顧客が相対的に多く存在しました。

繰り返しになりますが、外貨建保険は死亡保障などの保障機能を有しているものの、本比率ではこのような保障機能が反映されておらず、投資信託といずれが顧客に有利かを本比率でもって単純に比較することは、必ずしも適切ではないことに留意が必要です。

| (図1)外貨建保険の運用評価別顧客比率(主要行等・地域金融機関合算ベース) |

|

| (図2)投資信託の運用損益別顧客比率(主要行等・地域金融機関合算ベース) |

|

②銘柄別コスト・リターン ※6

各販売会社の外貨建保険のうち契約日から5年以上経過した外貨建保険について、コストとリターンの関係を検証したところ、各先の全銘柄加重平均値については、両者に明瞭な関係は認められませんでした(図3)。

| (図3)各社のコスト・リターン |

|

一方、全先の銘柄別にみると、むしろコストの上昇に伴いリターンは一定程度下落する傾向が見られました(図4)。外貨建保険においては、早期に解約するほど解約控除が大きくなる場合が多いため、契約期間が長いほど1年あたりリターンが高くなる傾向にあります。加えて、契約期間が長いほど1年あたりの代理店手数料率は小さくなるため、コストも低くなる傾向があります。すなわち、契約期間の長短が上記関係に影響している要因と考えられます※7。

なお、外貨建保険のコスト・リターンについては、保険会社が販売代理店に支払う代理店手数料率をコストとしている一方、投資信託のコスト・リターンについては、顧客が負担する販売手数料率及び信託報酬率をコストとしていることから、投資信託とコスト同士で比較することは適切でないことに留意が必要です。

| (図4)全社の各銘柄のコスト・リターン※8 |

|

今後について

今後、外貨建保険の販売会社においては、国民の安定的な資産形成の実現に向けて、顧客への良質な情報提供を行っていく観点から、これら2つの指標に関する自社の数値を公表することを期待します。

また、金融庁は、金融事業者における顧客本位の業務運営のさらなる浸透・定着に向けた取組みとして、本原則を採択する金融事業者に対し、原則2~7に示されている内容毎に、公表している取組方針等における記載内容との対応関係及び投資信託の共通KPIの実績について報告を求め、金融庁による金融事業者リストに掲載することとしており、今般、外貨建保険の共通KPIについても実績を公表している場合は、同様に報告いただくこととします。

具体的には、本原則を採択する金融事業者におかれては、本年(令和4年)は、本年3月末時点の計数を公表いただき、本年6月末までに金融庁宛に報告いただくことを期待します。また、金融庁では、報告いただいた外貨建保険の共通KPIについて、投資信託の共通KPIと同様に分析内容を公表する予定です。

※1 平成29年3月30日公表(令和3年1月15日改訂)「顧客本位の業務運営に関する原則」については、![]() https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdfをご参照ください。

https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdfをご参照ください。

※2 投資信託の共通KPIで定義している「預り残高上位20銘柄のリスク・リターン」については、外貨建保険で は金融事業者が算出に必要なデータの蓄積がなされていないこと等、検討すべき課題を有するため、現時点で同様の基準で定義した共通KPIの導入は見送り、今後検討を進めていく予定です。

※3 そこで、各金融事業者が本KPIを公表するに当たっては、この点も含めた保険商品としての特徴について、次のとおり定性的に記載することとしています。

・外貨建保険は、保障と運用を兼ねており、満期や死亡の際には保険金が支払われます。解約時には解約返戻金が支払われますが、保険商品は長期保有を前提としており、特に、契約後の早い段階に解約した場合に受け取る解約返戻金は、一定額の解約控除等により、一時払保険料を下回る場合が多くあります。

・解約返戻金は基準日時点の為替レートで円貨換算しており、満期まで保有した場合や、外貨で受け取る場合の評価とは異なります。

※4 当該分析結果は外貨建保険を販売する一部金融機関の数値をまとめたものであり、金融機関全体の実態を反映したものではありません。

※5 本分析における外貨建保険の共通KPIの基準日は販売会社によって異なり、令和3年6~11月末のいずれかです。

※6 銘柄別コスト・リターンについては、契約日から5年以上経過した外貨建保険がないまたは僅少のため集計対象外としている先もあります。

※7 各社の全銘柄加重平均値について同様の傾向が見られない理由としては、各社ともに外貨建保険の販売開始時期や販売量の推移に大きな差がなく、各社ごとの平均的な契約期間の長短に差が生じなかったためと推測されます。

※8 全社・全銘柄のコスト・リターンのうち、(基準日時点の解約返戻金額+基準日までの既支払金額)の順で上位200銘柄に該当するものを抽出したもの。

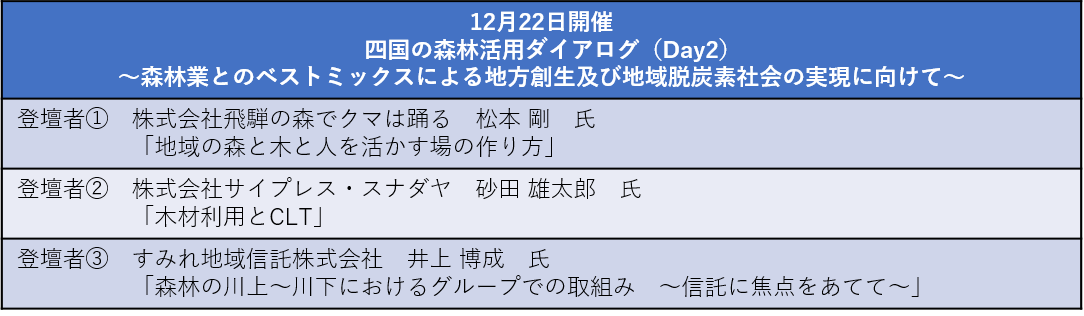

「四国の森林活用ダイアログ」の開催

~地域金融とのベストミックスによる林業×○○の展開について~

監督局総務課地域金融支援室 主査 笠井 泰士

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

令和3年11月25日及び12月22日、ローカルSDGs四国(LS四国)※1は、協力機関である四国財務局、金融庁及び環境省と連携し、「四国の森林活用ダイアログ」をオンラインで開催しました。

このイベントでは、林業分野で活躍する多様な関係者に登壇いただき、参加する四国内外の自治体や地域金融機関、林業従事者等との新たなネットワーク形成を通じて、持続可能な森林とその生業にかかわる諸課題を把握・共有し、今後の展開につなげることを目的としており、2日間を通じて、林業分野に関心を持つ四国内外からの地域金融機関、自治体、林業従事者等を中心に、延べ約180名が参加し、登壇者や参加者同士で意見を交わしました。

本ダイアログDay1・Day2の開催にあたって、冒頭に、LS四国共同代表・環境省中国四国地方環境事務所長・上田健二氏から「わが国のSDGs達成に向けた取組においては、地方、田舎こそがフロントラインであると考えており、サステナブルなビジネスなどにチャンスがある。四国における最たる資源である森林について、その地域の宝を再発見し、そこに投資が生まれ、持続可能な利用につながる、そのためには、自治体、企業や金融機関も含めた多様な関係者のパートナーシップが不可欠。この場が、森林資源に関するニーズとシーズの新たなマッチングの機会となり、さらには具体的な事業創出につながっていくことを期待している」とご挨拶をいただきました。

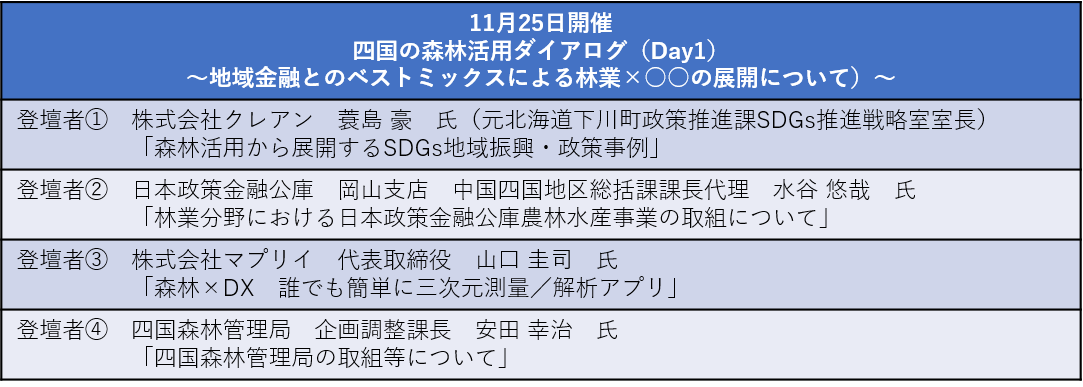

Day1(11月25日)では、元北海道下川町SDGs推進戦略室室長・蓑島豪氏から、人口約3,300人の小さな自治体・下川町における、森林資源を最大限・最大効率に活用する取組みについて、ご紹介いただきました。下川町では、林業の川上(伐採・造林)から川下(加工・流通)までのシームレスで効率的な木材の生産流通加工システムを構築する循環型森林経営に取り組み、就労・雇用の確保、地元製材業者への木材安定供給等の実践を数十年にわたって続けており、「SDGs達成に向けた世界的な社会潮流は、ピンチではなくチャンスに変えていく、そのためには、国や自治体、経済界等のステークホルダーが行動変容と共創していくことが不可欠」と、長年にわたるご経験を踏まえて、説明いただきました。

そのほか、株式会社マプリイ・山口圭司氏からは森林×DXの取組、日本政策金融公庫岡山支店・水谷悠哉氏や四国森林管理局・安田幸治氏からは、それぞれ各組織における林業分野の取組みをご紹介いただきました。

Day2(12月22日)では、株式会社飛騨の森でクマは踊る・松本剛氏からは100年先の視点で森の価値を考える飛騨の森の取組み、株式会社サイプレス・スナダヤの砂田雄太郎氏からはCLT(Cross Laminated Timber:直交集成材)の活用・可能性について、すみれ地域信託株式会社・井上博成氏からは林業分野における信託スキームを活用した取組について、ご説明いただきました。

参加者からは、「北海道下川町の未来づくりの事例は、地域住民発で継続的な取組につながり、参考になった」「異業種による森林の活用事例は、今後の四国地方の取組として多くの情報を得らえた」「森林×DXの取組みが進んでいることが実感できた」などの声が聞かれました。

|

| ↑写真:中国四国地方環境事務所 上田所長 ↑写真:講演の様子 Day1 蓑島豪氏 |

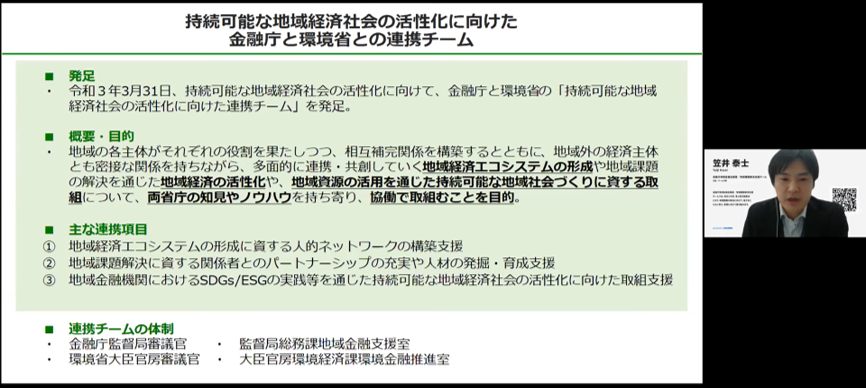

令和3年3月31日に「持続可能な地域経済社会の活性化に向けた金融庁と環境省との連携チーム」(以下、「連携チーム」という)※2が発足し、持続可能な地域経済社会の活性化に向けて、両省庁の知見やノウハウを持ち寄り、LS四国をはじめとする各地域の課題解決 に向けたネットワーク形成支援等に取り組んでいます。

このたび、連携チームがかかわる各地域の取組を紹介するとともに、地域経済エコシステムの形成や地域課題解決に参考となる関係省庁の施策を紹介することで、他の地域の取組の気づきや新たなネットワーク形成につなげることを目的に、令和4年3月2日(水)、連携チームイベント(オンライン)を開催いたします。ぜひ多くの皆さまのご参加をお待ちしております。(詳細は後日公表予定)

|

|

| 写真:金融庁と環境省との連携チーム |

≪四国の森林活用ダイアログの登壇者等一覧≫ |

|

|

※1 ローカルSDGs四国(LS四国):四国の地域課題を解決し、持続可能な地域づくりを進める「地域循環共生圏=ローカルSDGs」の達成に向けた取組を推進するプラットフォーム。四国各地で魅力ある地域を創るために、産学官民金等の多様な関係者が学びあい、支え合う場などを提供。(https://ls459.net/![]() )

)

※2 持続可能な地域経済社会の活性化に向けた金融庁と環境省との連携チーム:令和3年3月、持続可能な地

域経済社会の活性化に向けて、両省庁の知見やノウハウを持ち寄り、協働で取組むことを目的に発足。

詳細は、https://www.fsa.go.jp/news/r2/20210330/20210322.htmlをご参照ください。

信用組合とお取引いただいているお客さまへ

-マネー・ローンダリング及びテロ資金供与対策にご協力ください-

【自治体×金融】セッション ONLINEを開催します!

18歳、19歳のあなたに伝えたい!!- 成年年齢の引下げを踏まえた注意喚起 -

銀行をご利用のお客さまへ-新型コロナウイルスの感染を防ぐために-

先月の金融庁の主な取組み(令和4年1月1日~1月31日)

・東京証券取引所大発会で鈴木大臣が挨拶及び打鐘(1月4日)

・金融審議会「公認会計士制度部会」報告(1月4日)

・金融庁の公式LinkedInページを開設(1月4日)

・高病原性鳥インフルエンザ疑似患畜の確認を踏まえ、金融上の対応について要請(四国財務局:1月4日、関東財務局:1月19日)

・クリアストリーム・バンキング・エス・エー日本支店の銀行業の免許を付与(1月14日)

・金融機関のマネロン等対策を騙ったフィッシングメールへの注意喚起(1月17日)

・政策ごとの予算との対応の公表(1月17日)

・第144回自動車損害賠償責任保険審議会を開催(1月24日)

・JIA信託株式会社に対して信託業の免許を付与(1月25日)

・国際銀行協会(IBA)における中島長官の基調講演(1月>25日)

・「Regional Banking Summit(Re:ing/SUM)」×「日経地方創生フォーラム」の開催(1月25日)

・第49回金融審議会総会・第37回金融分科会合同会合の開催(1月31日)

・事業復活支援金の申請受付開始に伴うお願い(1月31日)

・偽造キャッシュカード等による被害発生等の状況(1月31日)

編集後記

今月の冒頭は、宗清大臣政務官のインタビューです。

「人生で起きることは全て必然で必要なこと」

と常に前を向き、寛容な心を大切に日々前進される宗清大臣政務官。20分のインタビューでのお話は、私の気持ちも前向きにするものでした。

※ 鈴木大臣と黄川田副大臣へのインタビューをそれぞれ12月号と1月号に掲載しています。是非ご覧ください。

編集・発行:金融庁広報室