検索

検索

サステナビリティ情報の開示に関する特集ページ

当ページでは、有価証券報告書等における企業のサステナビリティ情報の開示に関する情報を御紹介しています。

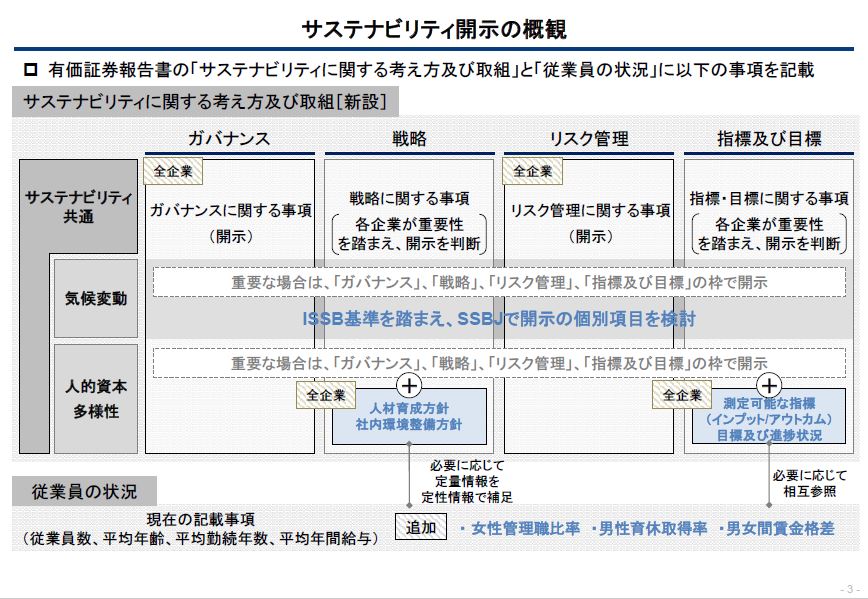

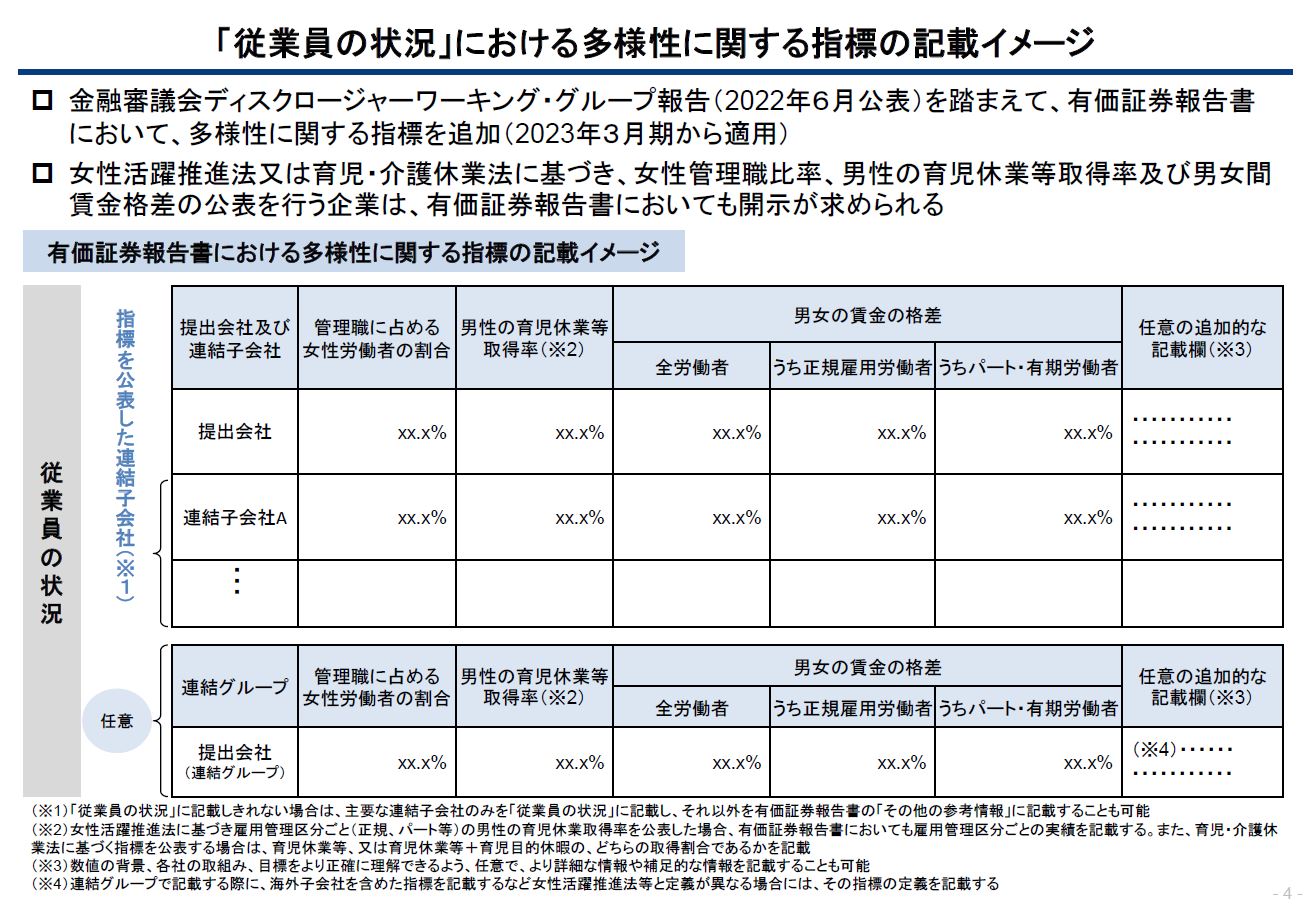

令和5(2023)年1月31日、企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることとなりました。また、有価証券報告書等の「従業員の状況」の記載において、女性活躍推進法に基づく女性管理職比率・男性の育児休業取得率・男女間賃金格差といった多様性の指標に関する開示も求められることとなりました。これらの開示は、2023年3月期決算企業から適用とされております。

上記改正は、令和4(2022)年6月13日に公表された金融審議会「ディスクロージャーワーキング・グループ」報告における提言を踏まえた改正となります。

なお、当ページ以外にも、サステナビリティ情報の開示以外の記述情報を含めた情報については、「企業情報の開示に関する情報(記述情報の充実)」にまとめております。

- 金融審議会「ディスクロージャーワーキング・グループ」報告の公表について(令和4年6月13日公表)

- 議事録・資料等(金融審議会「ディスクロージャーワーキング・グループ」(令和3年度))

サステナビリティ情報の開示に関する主な改正内容・改正後の法令等

サステナビリティ情報開示に関する金融庁の考え方(令和5年1月31日公表)

令和5年1月31日に公布・施行された企業内容等の開示に関する内閣府令について、改正案に係るパブリックコメントに対する金融庁の考え方を示しております。

また、同日付けで公表した「記述情報の開示の好事例集2022」では、「サステナビリティに関する企業の取組みの開示」、「人的資本、多様性に関する開示」等の開示例を掲載しております。

企業内容等の開示に関する内閣府令等の一部を改正する内閣府令

企業内容等の開示に関する内閣府令等の一部を改正する内閣府令- コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等)

- 「記述情報の開示の好事例集2022」の公表(サステナビリティ情報等に関する開示)

講演資料・解説

金融庁では、サステナビリティ情報の開示に関して広く理解を得るため、講演活動や雑誌への寄稿を実施しております。ここでは、主な講演資料や解説文をご紹介します。(※下記資料の意見にわたる部分は、講演者・執筆者の個人的な見解であり、必ずしも所属する組織の見解ではございません。)

- 主な講演資料(令和5年3月 日本公認会計士協会主催 JICPAオンラインフォーラム)

- 解説文(週刊経営財務 No.3597 令和5年3月20日掲載)

サステナビリティ情報の開示に当たってのお問合せ

有価証券報告書等におけるサステナビリティ情報の開示にあたり、疑問点がございましたら、氏名(法人その他の団体にあっては名称)及び連絡先(電話番号及び電子メールアドレス)を付記の上、kaiji.kikaku@fsa.go.jpまでお寄せください。

関連情報

- 人的資本可視化指針

(内閣官房)

(内閣官房) - 女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)(厚生労働省)

- サステナビリティ基準委員会(SSBJ)

- お問い合わせ先

-

金融庁 Tel 03-3506-6000(代表)

企画市場局企業開示課

【Eメール】kaiji.kikaku@fsa.go.jp