市場へのメッセージ(令和3年1月25日)

<目次>

- 大和重工株式に係る相場操縦に対する課徴金納付命令の勧告について

- クリエイトジャパン株式会社に対する検査結果に基づく勧告について

- キムラタン株式に係る相場操縦に対する課徴金納付命令の勧告について

- イオンディライト株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社ジャパンディスプレイにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社ドンキホーテホールディングス株券に係る取引推奨事件の告発について

- 株式会社ウェルスデザイン及びその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて

1. 大和重工株式に係る相場操縦に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和2年11月4日、課徴金納付命令勧告を行いました。【事案の概要及び事案の特色等】

本件は、インターネット取引を行っていた個人投資家が、大和重工株式の売買を誘引する目的をもって、相場操縦行為を行った事案です。主な取引手法は次のとおりです。

(1)直前の約定値と比べて最良売り気配が高い場合には、その売り注文を1単位のみ買い付けて、当該売り注文の値段まで株価を引き上げる最小売買単位の買付けによる株価引上げ

(2)最良売り気配の売り注文を買いさらった上で、それよりも上値の売り注文のうち1単位のみを買い付けて、その売り注文の値段まで株価を引き上げる最小コストの買い上がり買付け

(3)下値に重層的な買い注文を発注

(4)大口の買い注文を発注した状態での株価引上げ

(5)売り付けた直後に、売り付けた株価よりも高い価格で買い付ける株価引上げ

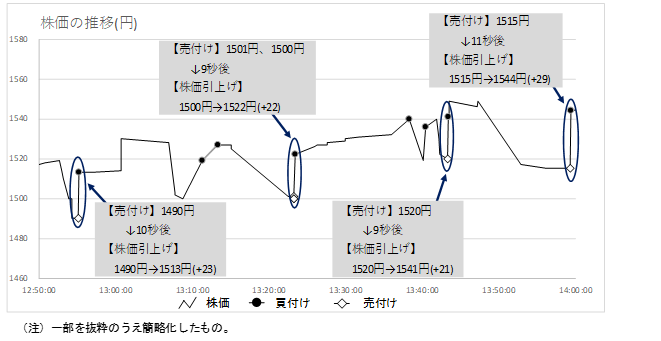

課徴金納付命令対象者は、このような手法を用いて、11取引日にわたる違反行為期間中、株価引上げを200回以上行っていました。

上記で説明した主な取引手法のうち、(5)売付け直後の株価引上げの例を図示するとこのようになります。

【証券監視委からのメッセージ】

インターネット取引の普及及び発注システムの進歩等により、個人投資家・機関投資家を問わず、迅速かつ大量の発注・取消が可能となっている中、相場操縦規制違反は後を絶ちません。

証券監視委は、これまでに相場操縦規制違反について多数の告発・勧告を行ってきており、個人投資家による相場操縦行為も含め、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施し、法令違反が認められた場合には、課徴金勧告や刑事告発を行っています。

2. クリエイトジャパン株式会社に対する検査結果に基づく勧告について

証券監視委は、令和2年11月13日、金融庁に対して、クリエイトジャパン株式会社(以下本節において「当社」といいます。)に行政処分を行うよう勧告いたしました。【事案の概要等】

当社は、取引所FX取引(くりっく365)の電話勧誘において、2つの法令違反行為(勧誘受諾意思確認義務違反及び再勧誘の禁止違反)を行っていました。

上記法令違反行為は、長期間にわたり、継続的かつ恒常的に多数の営業員により行われていましたが、これらが是正されなかった原因として、当社の経営管理態勢等が極めて杜撰であることが認められました。

今後も、投資家保護上問題のある行為に対しては、厳正に対処していきます。

(参考)

勧誘受諾意思確認義務違反とは、金融商品取引契約の締結について、その勧誘をする前に、顧客に対し、勧誘を受ける意思の有無を確認する必要があるところ、当該確認を行わないことです。

再勧誘の禁止違反とは、勧誘を受けた顧客が金融商品取引契約を締結しない旨の意思(当該勧誘を引き続き受けることを希望しない旨の意思を含みます。)を示したにもかかわらず、当該勧誘を継続することです。

※上記2つの法令違反行為の対象となる取引は、市場デリバティブ取引及び店頭デリバティブ取引の一部になります(詳しくは、金融商品取引法施行令第16条の4第2項をご確認ください。)。

なお、当社に対しては、令和2年11月27日に、関東財務局長から業務改善命令の行政処分が行われています。

3.キムラタン株式に係る相場操縦に対する課徴金納付命令の勧告について

証券監視委は、取引調査の結果に基づいて、令和2年12月15日、課徴金納付命令勧告を行いました。【事案の概要及び特色等】

本件は、インターネット取引を行っていた個人投資家が、株式会社キムラタン(以下本節において「当社」といいます。)株式の売買を誘引する目的をもって、相場操縦を行った事案です。

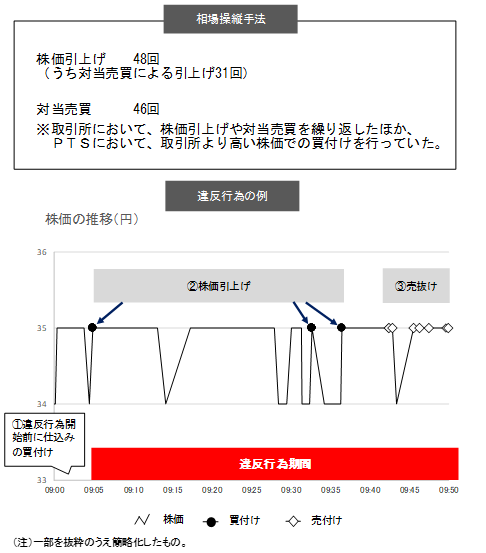

課徴金納付命令対象者は、平成31年4月11日から同月15日までの間、3取引日にわたって、株価引上げや対当売買により、当社株式の売買が繁盛であると誤解させ、かつ、同株式の相場を変動させるべき一連の売買を行いました。

具体的な取引手法は次のようなものです。

- 成行または指値の買い注文を発注して、他の投資家が発注した売り注文を買い付けることにより直前の約定値より株価を引き上げた

- 自身が発注した売り注文に成行または指値の買い注文を対当させて買い付けることにより直前の約定値より株価を引き上げた

- PTSにおいて取引所より高い株価での買付けを行った

【証券監視委からのメッセージ】

インターネット取引の普及及び発注システムの進歩等により、個人投資家・機関投資家を問わず、迅速かつ大量の発注・取消が可能となっている中、相場操縦規制違反は後を絶ちません。

証券監視委は、これまでに相場操縦規制違反について多数の告発・勧告を行ってきており、個人投資家による相場操縦行為も含め、証券市場の公正性・健全性を損なう不公正取引に対しては、厳正な調査を実施し、法令違反が認められた場合には、課徴金勧告や刑事告発を行っています。

4.イオンディライト株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、イオンディライト株式会社(以下本節において「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和2年12月22日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社の連結子会社(以下「A社」といいます。)が、架空売上の計上による売上の過大計上、仕入の未計上による売上原価の過少計上等の不適正な会計処理を行った結果、当社は、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」のある

・平成29年2月期有価証券報告書(平成29年5月24日提出)

・平成30年2月期有価証券報告書(平成30年5月21日提出)

・平成30年8月第2四半期四半期報告書(平成30年10月12日提出)

・平成30年11月第3四半期四半期報告書(平成31年1月15日提出)

を近畿財務局長に提出しました。

【不適正な会計処理】

A社が行った不適正な会計処理の概要は、次のとおりです。

(1)架空売上の計上による売上の過大計上

① 未設置物件に関する架空売上の計上

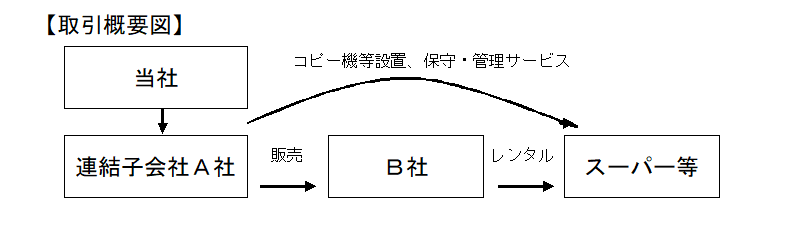

コピー機や証明写真機(以下「コピー機等」といいます。)の販売、保守等を行っていたA社は、コピー機等のレンタルを行うB社とスーパー等とのレンタル契約締結を前提として、当該スーパー等にコピー機等を設置し、その設置分について売上計上していました。また、A社とB社との間では、B社がスーパー等からコピー機等設置を確認した旨の書類(以下「確認書」といいます。)を受領した後、A社にコピー機等の代金を支払うことで合意していました。

しかしながら、A社は、設置していないコピー機等について、B社へのレンタル料金をA社が補填することを前提として、スーパー等に虚偽の確認書を徴求し、その虚偽の確認書をB社に提出して架空売上を計上しました。

当社は、設置したコピー機等について売上を計上するという会計処理を採用していたことから、A社による設置していないコピー機等の売上を連結財務諸表において売上として計上することは認められないにもかかわらず、当該売上は当社の連結財務諸表において売上として計上されました。これにより、当社は売上を過大に計上しました。

② 販売していない物件に関する架空売上の計上

A社は、コピー機等の販売見込みを基に財務諸表を作成しており、その販売見込みが売上として実現したのかについて確認する必要がありました。しかし、A社はその確認を行わなかったことから、コピー機等設置先検収未了の状態のもの、契約書未締結の状態のもの等、売上計上できないものについても売上計上されることとなり、A社は実現していない架空売上を計上しました。

このことにより、当該売上は当社の連結財務諸表においても売上として計上され、当社は売上を過大に計上しました。

(2)コピー機等に関する仕入の未計上による売上原価の過少計上

A社は、B社から下取り購入したコピー機等や、C社から仕入れた証明写真機について、仕入として計上すべきところ、仮費用として計上などしていました。

このことにより、当該仕入は当社の連結財務諸表においても未計上となり、当社は売上原価を過少に計上しました。

【不適正な会計処理が行われた原因・背景】

これらの不適正な会計処理については、当社の子会社であるA社が予算の達成を装う目的のために行ったものと考えられます。ただし、不適正な会計処理に関して当社からの指示が有ったかどうか等については、検査を通じて、何等か確定的なことを言うことができるような認定には至りませんでした。

他方、A社において不適正な会計処理が行われ、また、当社においてこれらを看過してきた原因・背景としては、

・当社における子会社に対するガバナンス機能に不備があったこと

・当社におけるA社のビジネスモデルの理解不足

・当社における子会社の管理が予算実績管理に偏重していたこと

・A社におけるコンプライアンス体制・意識が欠如していたこと

等が考えられます。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

5.株式会社ジャパンディスプレイにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券監視委は、株式会社ジャパンディスプレイ(以下本節において「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和2年12月22日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、架空の期末在庫の計上による売上原価の過少計上、販売見込みのない在庫の評価損未計上による売上原価の過少計上等の不適正な会計処理を行い、連結財務諸表等に過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」のある下記の有価証券報告書及び四半期報告書を、また、これらの「重要な事項につき虚偽の記載」のある有価証券報告書及び四半期報告書を参照情報とする下記の有価証券届出書を関東財務局長に提出しました。

(継続開示書類)

・平成27年12月第3四半期四半期報告書(平成28年2月9日提出)

・平成28年3月期有価証券報告書(平成28年6月21日提出)

・平成28年6月第1四半期四半期報告書(平成28年8月9日提出)

・平成28年9月第2四半期四半期報告書(平成28年11月9日提出)

・平成28年12月第3四半期四半期報告書(平成29年2月8日提出)

・平成29年3月期有価証券報告書(平成29年6月21日提出)

・平成31年3月期有価証券報告書(令和元年6月19日提出)

(発行開示書類)

・有価証券届出書(平成28年12月21日提出)

・有価証券届出書(平成30年3月30日提出)

【不適正な会計処理】

当社が行った不適正な会計処理の概要は、次のとおりです。

(1)架空の期末在庫の計上による売上原価の過少計上

当社は、期末在庫について、適切な加工進捗率を用いて評価すべきところ、加工進捗率の水増しを行い、架空の期末在庫を計上することによって、売上原価を過少に計上しました。

(2)販売見込みのない在庫の評価損未計上による売上原価の過少計上

当社は、販売見込みのない在庫について、販売見込みがあると偽りの評価を行い、評価損を計上しなかったことにより、売上原価を過少に計上しました。

(3)収益の認識基準を満たしていない売上の計上

収益の認識基準では、「物品の所有に伴う重要なリスク及び経済価値を企業が買手に移転したこと」を満たさなければ収益を認識することができないため、当社に買戻義務がある製品については売上を計上することはできないにもかかわらず、当社は、当該製品について売上を計上したことにより、売上を過大に計上しました。

(4)固定資産の過大計上

当社は、固定資産と関係のない支出について、発生時に費用として計上すべきところ、固定資産として計上し、固定資産の減価償却を行うことにより、費用計上を繰り延べました。

【不適正な会計処理が行われた原因・背景】

これらの不適正な会計処理については、直接的には、経理実務の権限が集中していた当時の経理担当者の指示の下で行われ、また、その一部については、一部のCFO(取締役ではありません)も認識していたことが認められました。その上で、この当時の経理担当者が不適正な会計処理を行った意図・目的や、不適正な会計処理について当社の経営陣からの指示があったかどうか等については、検査を通じて、何等か確定的なことを言うことができるような認定には至りませんでした。

他方、当社において、長期間にわたり、多岐・多額の不適正な会計処理が行われてきた原因・背景としては、

・経理実務に関する権限が一人の経理担当者に集中していたこと

・適正な会計処理を重視しない企業風土があったこと

・経理部門に対する当社内のチェック機能が不全であったこと

等が考えられます。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

6.株式会社ドンキホーテホールディングス株券に係る取引推奨事件の告発について

証券監視委は、令和2年12月22日、金融商品取引法違反(取引推奨)の嫌疑で、嫌疑者1名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑者は、東京証券取引所市場第一部に株券を上場していた株式会社ドンキホーテホールディングス(以下本節において「当社」といいます。)の代表取締役社長兼最高経営責任者を務めていたもので、平成30年8月上旬頃、その職務に関し、ユニー・ファミリーマートホールディングス株式会社からの伝達により、同社が当社の株券の公開買付けを行うことについての決定をした旨の公開買付けの実施に関する事実を知るとともに、当社が子会社の異動を伴うユニー株式会社の株券を取得することについての決定をした旨の重要事実を知り、あらかじめ当社の株券を買い付けさせて利益を得させる目的をもって、各事実の公表前である同年9月上旬頃から同月下旬頃までの間、知人に対し、複数回にわたり、当社の株券の買付けを勧め、これにより同人が、法定の除外事由がないのに、各事実の公表前である同月上旬から同年10月上旬までの間、証券会社を介し、東京証券取引所において、当社の株券合計7万6500株を代金合計約4億3000万円で買い付けました。

【本件の意義】

本件は、当社の代表取締役社長兼最高経営責任者であった犯則嫌疑者が、本件公開買付けの実施に関する事実及び本件重要事実を職務に関し知り、利益を得させる目的をもって、公表前に知人に取引を推奨した事案であり、取引推奨単独では初の告発事案で、犯則嫌疑者の立場や市場の公正性に与えた影響等諸般の事情に照らし、本件犯則行為の態様は悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違反行為に対し、厳正に対応していきます。

7.株式会社ウェルスデザイン及びその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて

証券監視委は、令和2年11月10日、東京地方裁判所に対して、株式会社ウェルスデザイン(以下本節において「当社」といいます。)、当社の代表取締役である東畑政徳(ビジネスネームとして「赤井正則」及び「赤井政徳」を使用。以下、当社と当社の代表取締役である東畑政徳を併せて「被申立人ら」といいます。)に金融商品取引法違反行為の禁止及び停止を命ずるよう申立てを行いました。【事案の概要】

被申立人らは、遅くとも平成23年8月以降、「転ばぬ先の資産づくり」、「誰も教えてくれない貯蓄のお話」等と称する資産運用セミナー等を通じて、一般投資家に対し、海外集団投資スキーム持分に該当する複数の金融商品(以下「本件ファンド」といいます。)に係る取得勧誘を、英国に所在するAsia Wealth Group Holdings Ltd、英国領バージン諸島に所在するMeyer Asset Management Ltd及びタイ王国に所在するMeyer International Ltd(シニアコンサルタント栗栖豊和(ビジネスネームとして「柴田豊和」を使用。))(いずれも、代表者リチャード・ケイン(Richard Cayne)、金融商品取引業の登録等はない。)の関与の下に行っていました。

[本件ファンドの概要]

(1)RL360 Insurance Company Limited(前商号Royal London360、英国王室属領マン島に所在する法人であり、金融商品取引業の登録等はない。以下「RL360社」といいます。)が組成した金融商品について

- 「Quantum」、「REGULAR SAVINGS PLAN」:出資者が定期的に一定額を拠出し、RL360社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

- 「ORACLE」、「PERSONAL INVESTMENT MANAGEMENT SERVICE」:出資者が金銭を一括で拠出し、RL360社が当該拠出金手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

(2)Providence Life Limited, PCC(モーリシャス共和国に所在する法人であり、金融商品取引業の登録等はない。以下「プロビデンス社」といいます。)が組成した金融商品について

- 「Compass」:出資者が定期的に一定額を拠出し、プロビデンス社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

- 「Polaris」:出資者が金銭を一括で拠出し、プロビデンス社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

被申立人らは、本件ファンドの取得勧誘によって、平成23年8月から令和2年7月までの間に、少なくとも延べ1,125名の一般投資家から少なくとも30億円を出資させています。

上記のような行為を業として行う場合には、金融商品取引法上の登録(第二種金融商品取引業の登録)を受ける必要がありますが、被申立人らは、この登録を受けることなく、上記行為を行っていました。

被申立人らに対しては、令和2年12月24日に、東京地方裁判所から、金融商品取引法違反行為の禁止及び停止を命ずる決定が出されています。

【一般投資家の皆様へ】

- 当社は損害保険代理業・生命保険の募集に関する業務等を行う保険代理店であり、来店型保険ショップを複数開設していますが、本事案の海外投資商品は、いずれも金融庁の認可を受けた保険商品ではありませんので、ご注意ください。

- 当社らは、上記保険ショップ内に当社主催の資産運用セミナーの開催スケジュールが記載されたチラシを配置して、保険ショップにおいて資産運用セミナーを開催するなど、保険代理店・保険ショップとしての立場を利用して、法令上必要な登録等を受けずに海外投資商品(オフショア投資・海外NISA等と呼称)の勧誘を行っていました。

- 当社らは、海外投資商品の契約の申込書(application form)を英文のまま交付して勧誘しており、申込書の和訳もしていなかったことが認められています。契約締結済みの方は、当該海外投資商品の詳細な契約条件(具体的な手数料率、手数料額等)を理解しないまま契約をされた可能性がありますので、改めて契約内容をご確認ください。

- 日本で登録を受けずに金融商品取引業を行うことは違法です。取引を行う前に取引の相手が登録を受けているかこちらで確認して、無登録の業者(海外所在業者を含む)との取引は行わないよう、ご注意ください。

- 無登録で金融商品取引を行っているとして、金融庁(財務局)が警告を行った者の名称等は、こちらをご覧ください。

- 金融庁(財務局)が警告を行っていない者であっても、無登録の業者の勧誘する金融商品(海外投資商品)は契約しないよう、ご注意ください。

<発行>

証券取引等監視委員会 事務局 総務課

(情報公開・個人情報保護係)

〒100-8922

東京都千代田区霞が関3-2-1

中央合同庁舎第7号館

電話番号:03-3506-6000(代表)