- ホーム

- 報道・広報

- 金融庁からのお願い・注意喚起

- ファクタリングの利用に関する注意喚起

ファクタリングの利用に関する注意喚起

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

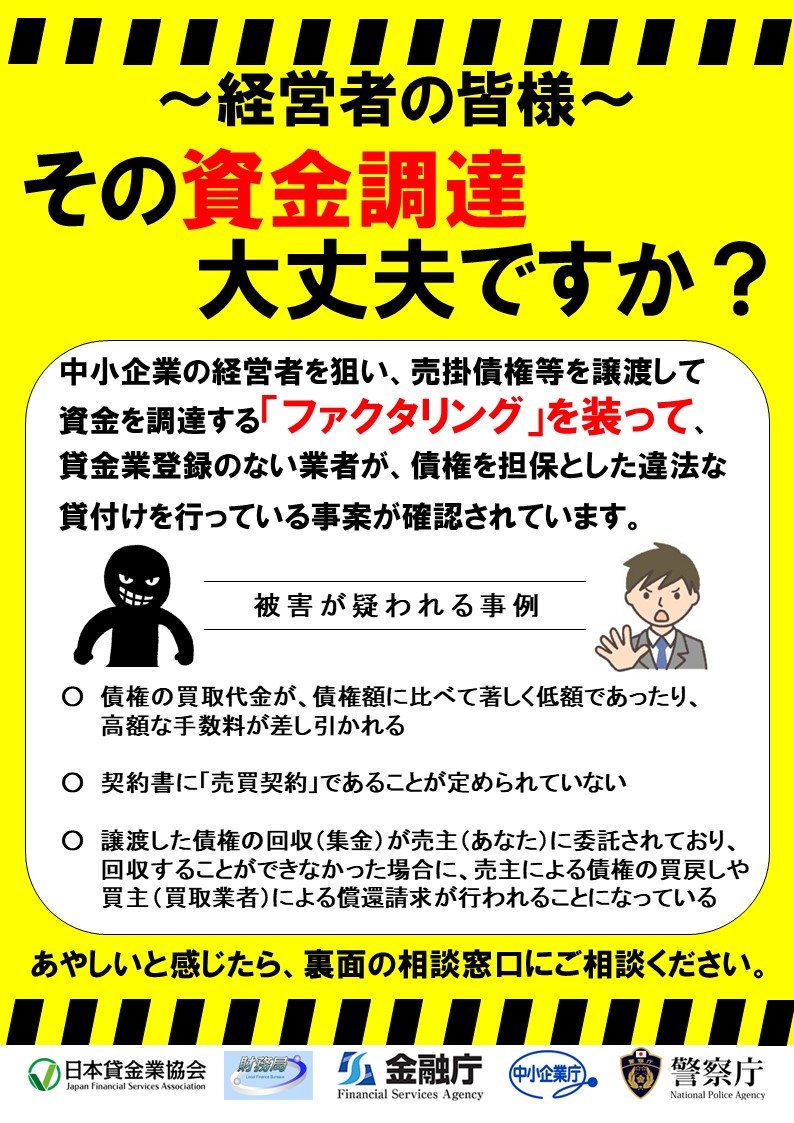

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

また、通常、個人としてファクタリングを利用する機会はないと思いますが、「給与ファクタリング」という手法で、個人に貸付けを行うヤミ金融の存在も確認されていますので、こちらについても十分注意してください。

ヤミ金融業者に要注意

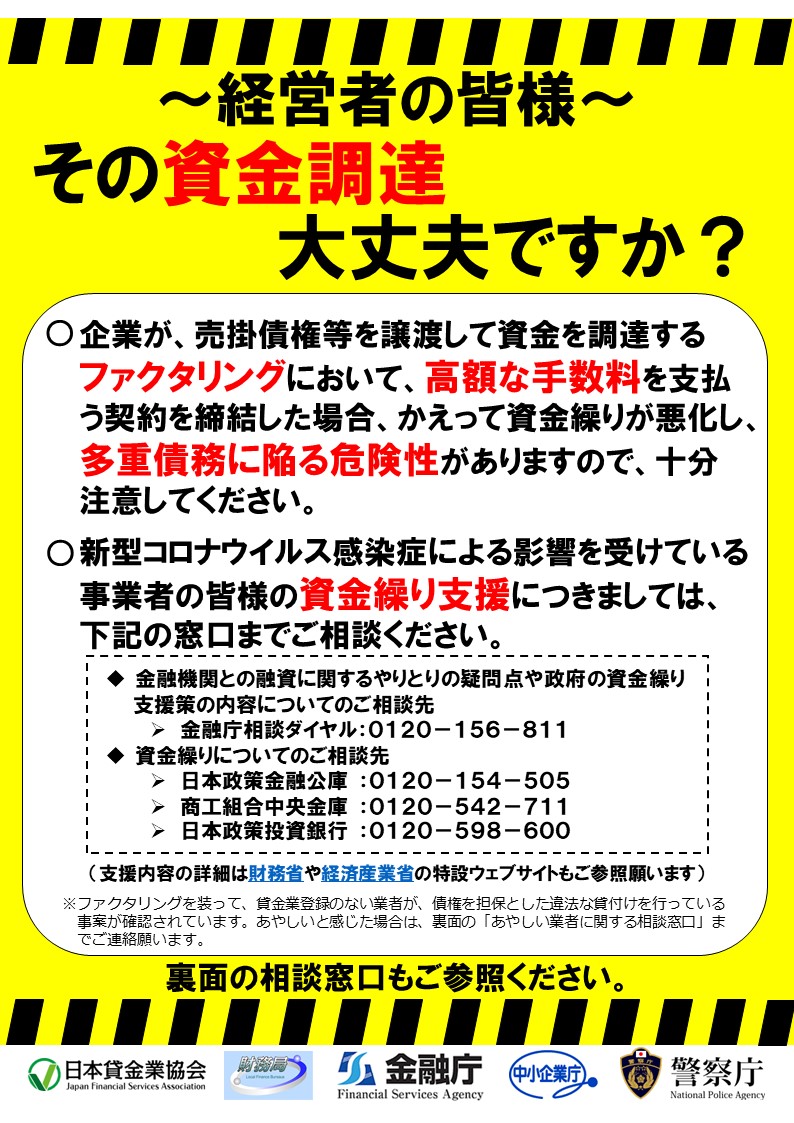

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

また、ファクタリングが貸金業に該当するかについては、契約書にノンリコース(売却した売掛債権等が返済不能になっても売却した事業者に返済義務は生じないこと)の規定があるかなどの形式的な要素だけでなく、経済的側面や実態に照らして判断されるものですので、注意が必要です。

貸金業を行うには、財務局又は都道府県の登録を受ける必要があります(無登録営業は刑事罰の対象)。また、貸金業を行う場合、利息制限法及び出資法の上限金利を守る必要があります(出資法の上限金利を超える利息の契約、支払、受領は刑事罰の対象)。さらに、年109.5%を超える利息の契約をした場合、消費貸借契約自体が無効です。

ファクタリングを利用する事業者の方も、ファクタリングを提供する事業者の方も、少しでも心配な点があれば、法律の専門家である弁護士に相談するなど、違法な取引が行われないよう、ご留意ください。

(一般的な相談や情報提供は、下記の相談窓口にご連絡をお願いします。)

ファクタリングが貸金業に該当しないと判断された裁判例としては、

〇 ファクタリング業者は償還請求権を有しておらず、売主としても債権の買戻しを予定していないことなどから、実質的にも債務者の不払いリスクがファクタリング業者に移転していると評価できること、対抗要件具備は猶予されているものの、ファクタリング業者の判断において具備が可能であったこと、債権額面と売買代金の差額(手数料)についても担保目的であることを推認させるような大幅なものということもできないことなどを総合考慮し、貸金業法は適用されないと判断された事案

(東京地裁令和2年9月18日判決)

〇 契約上、債務者の不払い等により回収することができなかった額につき売主が責任を負うものとはされておらず、実際に、債務者の無資力の危険についての負担がファクタリング業者に移転したものと認められること、また、債権額面と売買代金との差額(手数料)についても、実質的に担保目的のものであることを推認させるような多額のものではないことなどを総合考慮し、債権の確定的な売買であると判断された事案

(東京高裁令和4年6月15日判決)

一方、ファクタリングとして行われた取引が貸金業に該当するなどの判断がされたものとして、

〇 ファクタリング業者が譲渡対象債権に係る債務者の不払いリスクをほとんど負っていない、債権の額面とは無関係に金員の授受がされていたといった事情等を考慮して、金銭消費貸借契約に準じるものと判断された事案

(大阪地裁平成29年3月3日判決)

〇 債務者が弁済しなかった場合、売主が債権額以上の金額をファクタリング業者に支払う旨の公正証書を作成するなど、ファクタリング業者が負担すべき不払いのリスクを負担していないといった事情等を考慮して、貸金業法上の貸付けに当たると判断された事案

(東京高裁令和3年7月1日判決)

〇 売主は債務者の資力を担保しないと規定されているものの、譲渡債権の性質や、債権譲渡日から支払日までの期間の短さからして債務者による不履行の可能性は極めて低いといった事情等を考慮して、貸金業法上の貸付けに当たると判断された事案

(名古屋地裁令和3年7月16日判決)

〇 売主は債権譲渡が発覚すると、取引先(債務者)の信頼を損ね、事業の継続が困難になるため、何としてでも買戻期限までに譲渡債権を買い戻さなければならない状況にあったことをファクタリング業者も認識していたなど、事実上、譲渡債権を担保とする金銭消費貸借に近い経済的機能を有していたといった事情等を考慮して、貸金に関する各種規制を潜脱するものと評価し、公序良俗に反し無効と判断された事案

(札幌高裁令和4年7月7日判決)

〇 ノンリコースの規定は設けられているものの、抗弁事由が存在しないこと、支払い停止の状態にないこと、破産手続き開始原因が存在しないことなど、債務者における不払いの兆候等がないことについて、売主において表明保証することとされており、売主に債務の保証を求めているのに等しいといった事情等を考慮して、金銭消費貸借契約に該当すると判断された事案

(東京地裁令和4年3月4日判決)

悪質な取立ての被害については相談を!

悪質な業者から、業務の平穏を害するような取立てが行われるおそれがあります。

最高裁判所の判例では、権利の実行について、権利の範囲又は社会通念上一般に、忍容すべきものと認められる程度を逸脱するときは違法となり、恐喝罪又は脅迫罪が成立することがあるとされています(参考:最高裁判所昭和27年5月20日判決)。

悪質な取立ての被害に遭った場合には、警察に相談をお願いいたします。

高額な手数料のファクタリングに要注意!

ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がありますので、十分注意してください。

事業者の皆様の資金繰り支援や相談窓口のご案内につきましては、金融庁ウェブサイト「新型コロナウイルス感染症関連情報」をご参照願います。

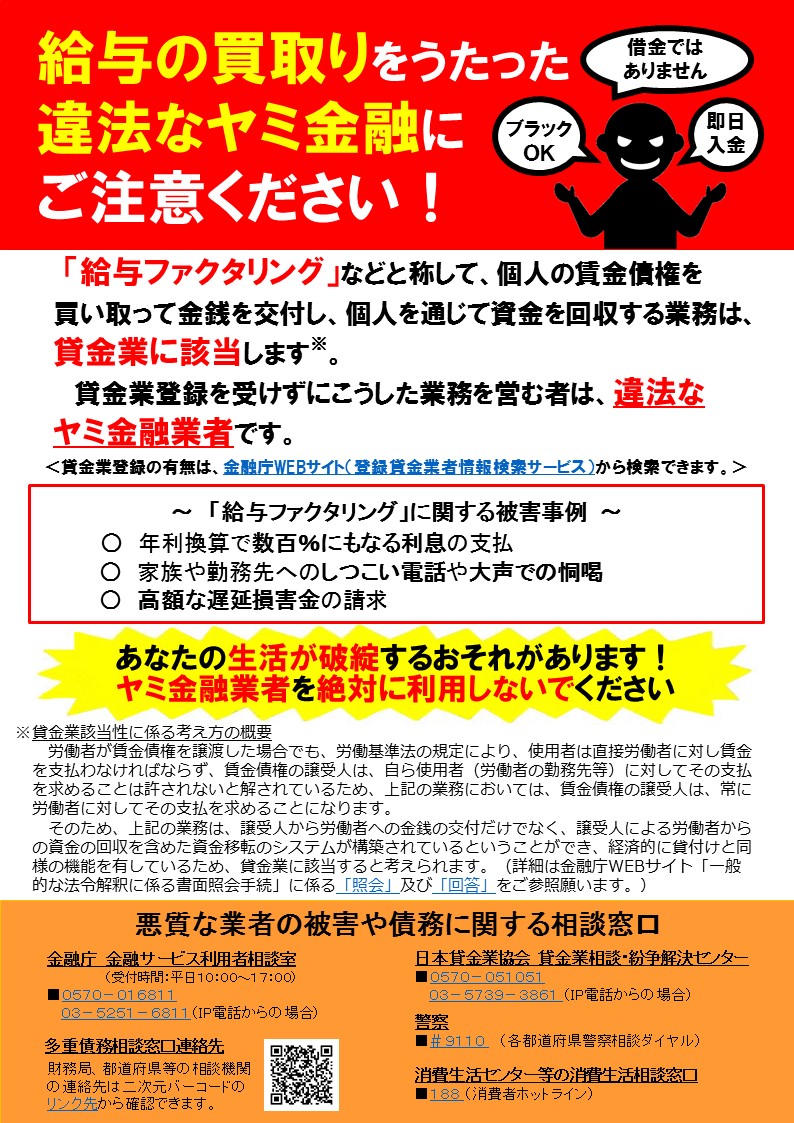

給与ファクタリングは利用しないでください!

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

また、高額な手数料を支払ってしまうと、本来受け取る賃金よりも少ない金額の金銭しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがあります。

ヤミ金融業者を絶対に利用しないでください。

(参考:給与ファクタリングに関する最高裁決定の抜粋)

本件取引で譲渡されたのは賃金債権であるところ、労働基準法24条1項の趣旨に徴すれば、労働者が賃金の支払を受ける前に賃金債権を他に譲渡した場合においても、その支払についてはなお同項が適用され、使用者は直接労働者に対して賃金を支払わなければならず、その賃金債権の譲受人は、自ら使用者に対してその支払を求めることは許されないことから、被告人は、実際には、債権を買い戻させることなどにより顧客から資金を回収するほかなかったものと認められる。

また、顧客は、賃金債権の譲渡を使用者に知られることのないよう、債権譲渡通知の留保を希望していたものであり、使用者に対する債権譲渡通知を避けるため、事実上、自ら債権を買い戻さざるを得なかったものと認められる。

そうすると、本件取引に基づく金銭の交付は、それが、形式的には、債権譲渡の対価としてされたものであり、また、使用者の不払の危険は被告人が負担するとされていたとしても、実質的には、被告人と顧客の二者間における、返済合意がある金銭の交付と同様の機能を有するものと認められる。このような事情の下では、本件取引に基づく金銭の交付は、貸金業法2条1項と出資法5条3項にいう「貸付け」に当たる。したがって、被告人について、貸金業法違反及び出資法違反の各罪の成立を認めた第1審判決を是認した原判決の判断は相当である。(最高裁令和5年2月20日第三小法廷決定)

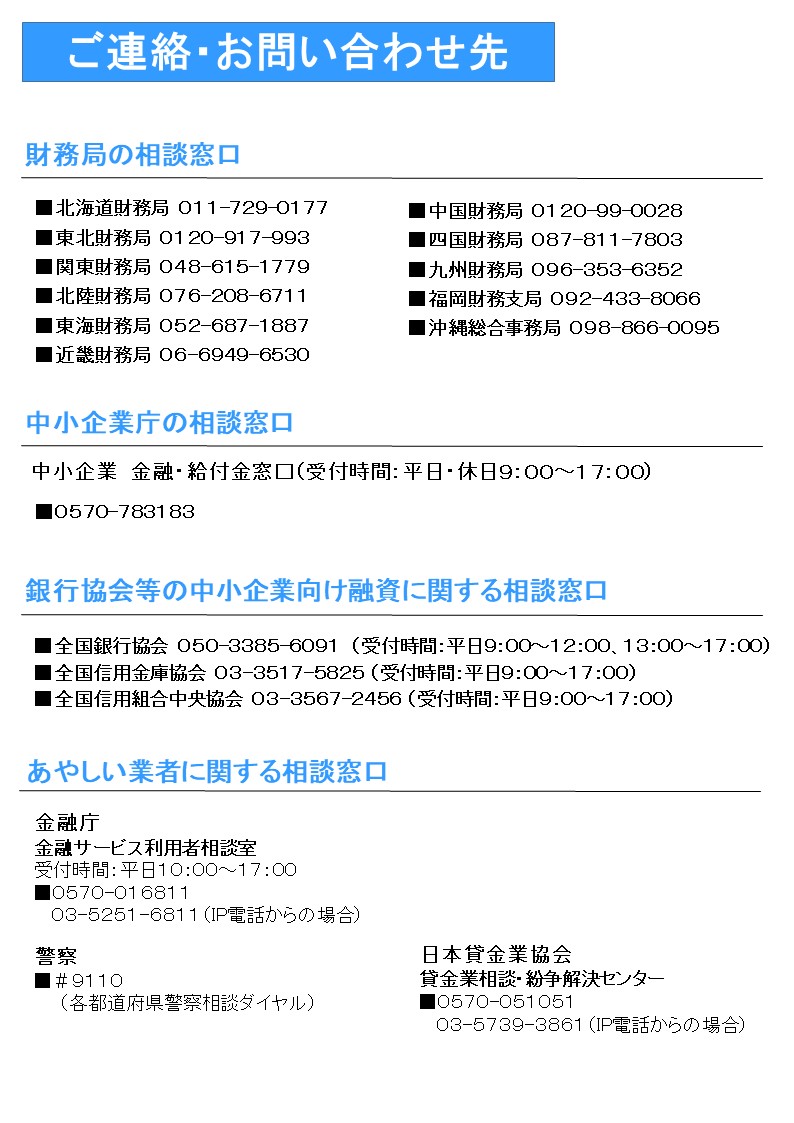

貸金業者検索

貸金業登録の有無は、金融庁ウェブサイト「登録貸金業者情報検索サービス」から検索することができます。

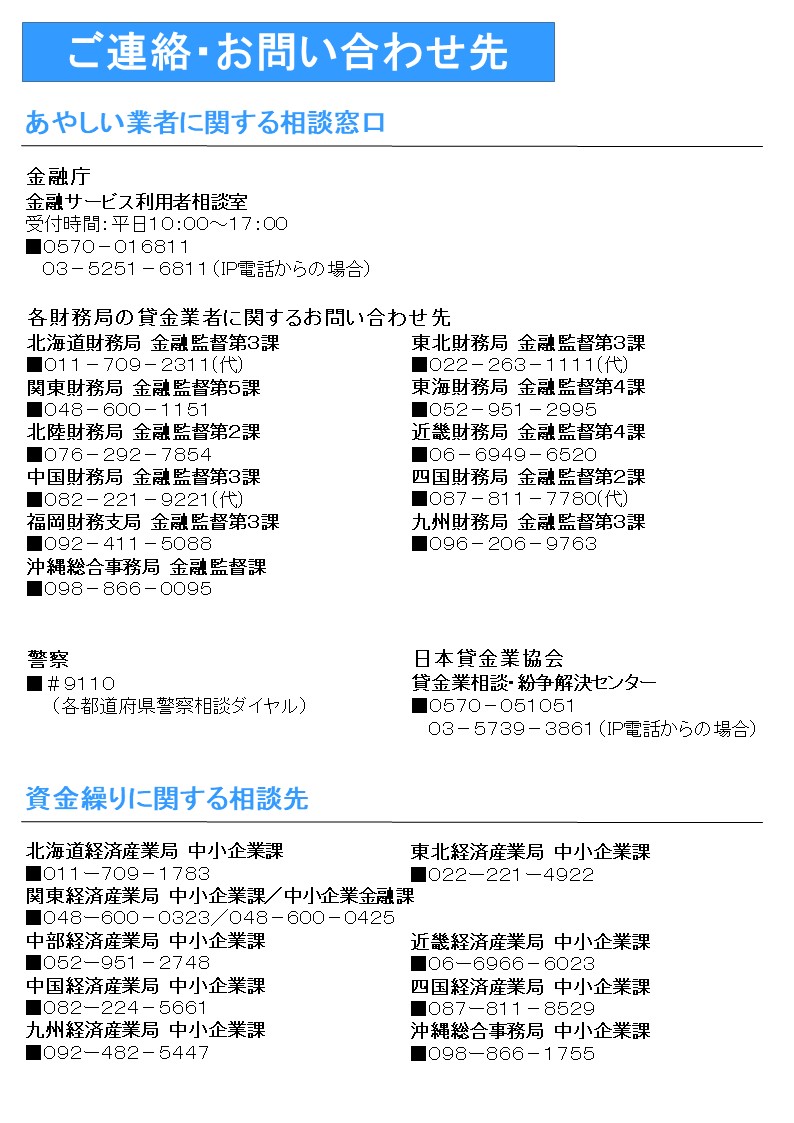

相談窓口

〇 金融庁 金融サービス利用者相談室(平日10時00分~17時00分)

電話:0570ー016811(IP電話からは03-5251-6811 )

FAX(高齢者・障害者専用):03-3506-6699

インターネットによる情報の受付![]() はこちら

はこちら

〇 多重債務相談窓口連絡先

〇 警察

電話:「#9110」番(警察相談専用電話)

〇 日本貸金業協会 貸金業相談・紛争解決センター

受付時間:9時00分~17時00分(土・日・祝休日・年末年始を除く)

電話:0570-051051(IP電話からは03-5739-3861 )

〇 消費生活相談窓口

消費者ホットライン 電話:188(いやや!)(全国共通3桁の電話番号)

※最寄りの消費生活相談窓口をご案内します。