アクセスFSA 第173号

特集

トピックス

(1)仮想通貨に関する実態把握及び注意喚起について

1.仮想通貨に関するモニタリングについて

平成29年4月1日から、仮想通貨に関する新しい制度が開始され、国内で仮想通貨と法定通貨との交換サービス等を行うには、資金決済法に基づく仮想通貨交換業の登録が必要となりました。これを受け、同年12月1日時点で、15社の仮想通貨交換業者が登録されています。

他方で、この間、仮想通貨市場では、仮想通貨価格の高騰・乱高下やビットコインの分岐、仮想通貨を活用した資金調達手段(Initial Coin Offering(ICO))の登場など、様々な動きが見られています。

こうした状況を踏まえ、金融庁では、同年8月に「仮想通貨モニタリングチーム」を設置し、仮想通貨交換業者の登録審査・モニタリングや仮想通貨市場の実態把握等を効率的かつ集中的に行うこととしました。

同チームでは、例えば、法令等遵守や利用者保護に取り組む人員・部署が整備されているかといった形式面のみならず、こうした人員・部署が実効的に機能するようになっているかといった実質面も重視し、仮想通貨交換業者の登録審査を行っています。

また、登録後には、例えば、苦情等に対する適切な対応など、利用者保護を図るための態勢が十分に機能しているかといった点について、仮想通貨交換業者における健全な業務運営の確保の観点から、その取組状況等をしっかりとモニタリングすることとしています。

さらに、仮想通貨市場の動向等について、専門家や有識者等と意見交換を行うなど、最近の仮想通貨価格の高騰や苦情の増加等に関する背景などの実態把握にも努めているところです。

そこで、今回は、こうしたモニタリングや取組みを通じて、金融庁が29年12月までに把握した仮想通貨交換業者及び仮想通貨市場の実態等について、簡単にご紹介したいと思います。

2.モニタリング等で把握された仮想通貨に関する実態について

(1)仮想通貨価格の高騰

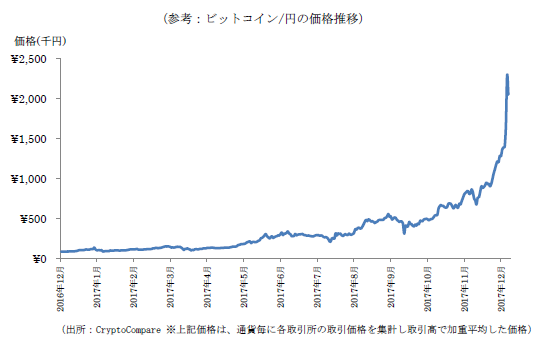

年初以来、仮想通貨価格は高騰を続けており、ビットコイン価格は一時200万円を超えるなど、年初と比べ約20倍以上まで上昇しています(12月11日現在)。

仮想通貨の価格は、基本的には市場の需給などによって形成されるものと考えていますが、以下のような事実を踏まえると、今後も仮想通貨の価格上昇が継続することを期待した投資家による投機が、価格の急上昇に主に寄与していると考えることが出来ます。

・ 現状、仮想通貨の利用の多くが、支払決済手段としてではなく、投機目的として取引されていること

・ 本年8月以降、ビットコインの分岐による新コインの値上がり期待が投機に繋がっていること(ビットコインキャッシュ、ビットコインゴールド等の誕生)

・ 米国シカゴ・オプション取引所や米国シカゴ・マーカンタイル取引所がビットコイン先物を上場したこと

金融庁としては、こうした価格変動要因などを中心に、仮想通貨市場の動向について引き続き注視していきたいと考えています。

(2)仮想通貨を利用した各種取引の拡大

仮想通貨には支払決済手段としての機能があることに鑑み、資金決済法上、仮想通貨交換業者の登録制を導入しました。ただし、必ずしも仮想通貨に関するすべての取引が資金決済法の対象となるわけではありません。

そこで、金融庁として、仮想通貨交換業者等に対するモニタリング等を通じ、幅広く実態把握を行ったところ、以下のような事実が確認されました。

・ 取引所自らが仮想通貨を発行し、それを自らの取引所で取り扱うスキームが登場

・ 仮想通貨の開発者等によるプレ・マイニング(新たな仮想通貨の一般公開前に開発者等がマイニングを行うこと)

・ 海外でICOによる資金調達が急拡大しており、国内でも実施例が徐々に増加

・ 仮想通貨取引量のうち、レバレッジ証拠金取引が大きなシェアを占有

・ 価格急変時のサーキットブレーカーを導入していない業者も存在

・ 海外無登録業者による国内での勧誘の動き

・ セミナーで勧誘する詐欺コイン案件の発生

このように、現実的には、仮想通貨を用いたデリバティブ取引や不公正となるリスクの高い取引などが増加してきている上、無登録業者による勧誘や詐欺的事案のように法規制に違反する事例も認められるようになってきています。

こうした状況を踏まえ、利用者保護や不公正取引防止の観点から、各仮想通貨交換業者や業界団体等で、自主的なルールを策定しようとする動きが見られています。金融庁としては、まずは、業界による利用者保護に向けた自主的な取組状況を注視しつつ、引き続き、利用者に対して注意喚起を行ったり、海外当局や消費者庁・警察庁などの関係省庁と連携して対応していきたいと考えています。

(3)仮想通貨に関する苦情・相談等の増加

仮想通貨の利用者の拡大に伴い、行政に寄せられる苦情・相談等の件数が増加しています。

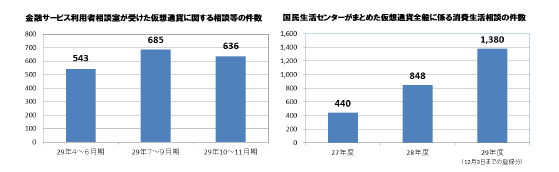

金融庁金融サービス利用者相談室が受けた仮想通貨に係る相談の件数は、平成29年4~6月で543件、同年7~9月で685件と増加しており、足元2か月(同年10~11月)でも636件と、既に前期と同程度の件数となっています。

同様に、国民生活センターがまとめた仮想通貨全般に係る消費生活相談の件数※は、平成27年度で440件、28年度で848件、29年度(29年4月~12月3日までの登録分)で1,380件と年々増えてきています。

金融庁としては、仮想通貨交換業者の登録審査時に、利用者への説明態勢の整備状況等を確認するとともに、登録後には、例えば仮想通貨が分岐した場合等に利用者へリスク説明を適切に行っているかなど、実際の説明状況等についてもモニタリングしてきました。

利用者から寄せられた苦情・相談等の傾向や分析結果を踏まえ、引き続き、実効的なモニタリングに努めていきたいと考えています。

※ 国民生活センターと各地の消費生活センターをオンラインで結ぶPIO-NET(パイオネット:全国消費生活情報ネットワークシステム)に収録されている消費生活相談情報より、「仮想通貨」(「暗号通貨」または「価値記録」を含む)に関する相談件数を集計(オンラインゲーム等でアイテムの購入等に使われる仮想通貨に関するものは集計対象外)。また、PIO-NET情報は相談者の申し出情報に基づいており、事実関係が必ずしも確認されたものではありません。

3.実態を踏まえた注意喚起について

以上のように把握された実態を踏まえれば、レバレッジ証拠金取引のように、資金決済法の規制対象ではない取引等が活発に行われており、このような取引を行う場合には、価格下落などのリスクがあることに十分に留意し、仮想通貨交換業者等から十分に商品説明を聞き、リスク等を理解した上で、自己責任で取引を行う必要があります。

また、金融庁・消費者庁・警察庁の連名で以下のような注意喚起を行っていますので、その内容を十分に理解した上で、取引を開始することが重要です。

・ 金融庁が仮想通貨の価値を保証したり、推奨したりするものではないこと

・ 仮想通貨は法定通貨ではないことや突然無価値になるリスクがあること

・ 仮想通貨に関する取引を行う際は、金融庁・財務局の登録を受けた事業者かどうかを確認すること

・ ICOに関して、価格下落や詐欺の可能性があること及び仕組み次第で資金決済法等の規制対 象となること

(参考:これまでに実施した注意喚起)

■仮想通貨に関するトラブルにご注意ください!(平成29年9月29日)

http://www.fsa.go.jp/policy/virtual_currency/04.pdf

■ICO(Initial Coin Offering)について~利用者及び事業者に対する注意喚起~(平成29年10月27日)

http://www.fsa.go.jp/policy/virtual_currency/06.pdf

金融庁としては、引き続き、仮想通貨に関する実態把握に努め、利用者に対する情報提供や注意喚起を行っていきたいと考えています。

|

|

近年、高齢者を狙った詐欺や消費者トラブルが増えています。

振り込め詐欺などによる高齢者の被害を未然に防止するため、12月15日(金)よりTVCMを全国放映するなど、「高齢者詐欺被害防止啓発キャンペーン」を行っています。

金融機関をかたる電話などがかかってきた際は、安易に応じず、金融サービス利用者相談室などにご相談ください。

|

|

(1)「FinTech実証実験ハブ」初の支援決定案件について

金融庁では、フィンテックを活用したイノベーションに向けたチャレンジを加速させる観点から、フィンテック企業や金融機関等が、前例のない実証実験を行おうとする際に抱きがちな躊躇・懸念を払拭するため、平成29年9月21日、「FinTech実証実験ハブ」を設置しました。

そして、金融庁では、FinTech実証実験ハブ設置後、第1号案件となる初の支援案件を決定し、平成29年11月2日、当該支援決定案件について公表しました。

本件は、以下のチェック項目に照らして検討した結果、金融庁として本スキームを通じた支援を行うことを決定したものです。

① 実験内容と論点が明らかであること(明確性)

② サービスの実現によって我が国における利用者利便や企業の生産性の向上が見込まれること(社会的意義)

③ 実現しようとするサービスに革新性が認められること(革新性)

④ 実証実験に一般利用者が参加する場合には、利用者への説明を含め、利用者保護上の対応を適切に行うこと(利用者保護)

⑤ 実証実験を行うのに必要な資金・人員等のリソースが確保されていること(実験の遂行可能性)

なお、実証実験終了後には、実験を通じて整理されたコンプライアンスや監督対応上の論点、一般利用者に向けてサービスを提供する際に生じ得る法令解釈に係る実務上の論点等を含む実験結果・結論について、金融庁ウェブサイトにおいて公表させていただく予定です。

申込者名

株式会社みずほフィナンシャルグループ

株式会社三井住友フィナンシャルグループ

株式会社三菱UFJフィナンシャル・グループ

デロイト トーマツ グループ

実験概要

(実験内容)

ブロックチェーン技術を用いて、顧客の本人確認手続きを金融機関共同で実施するシステムの構築を検討(本枠組みに参加する金融機関のいずれかで本人確認済みの顧客が、他の参加金融機関との間で新規取引を行おうとする際には再度の本人確認手続きを実施しない仕組みを検討)。

(想定期間)

平成29年11月から平成30年3月まで

※ 参考 申込者における実証実験開始に係るニュースリリースリンク先 https://www2.deloitte.com/jp/ja/pages/about-deloitte/articles/news-releases/nr20170721.html![]()

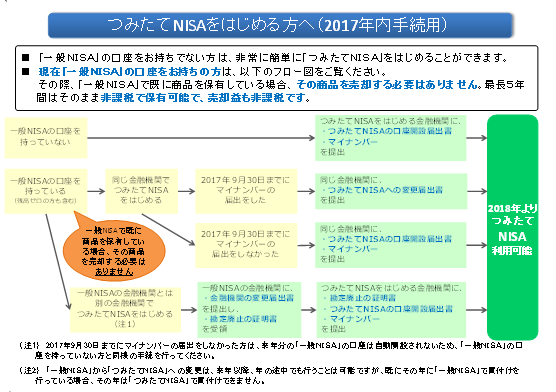

(2)つみたてNISAをはじめる方へ:金融機関で行う手続きをフロー図にしました。

平成30年1月から、つみたてNISAでの買付けが可能となります。

つみたてNISAで買付けを行うためには、金融機関において所定のお手続きが必要です。

「一般NISA」の口座をお持ちでない方は、金融機関に「つみたてNISAの口座開設届出書」と「マイナンバー」を提出するだけで、簡単に「つみたてNISA」をはじめることができます。

現在「一般NISA」の口座をお持ちの方は、以下のフロー図をご覧ください。

なお、現在「一般NISA」の口座をお持ちの方が来年以降「つみたてNISA」に変更する場合であっても、既に「一般NISA」で保有している商品については、最長5年間はそのまま非課税で保有可能で、売却益も非課税です。既に保有しているNISA商品が課税扱いになったり、売却しなければならないといったことはありません。

詳しくは、ご利用の金融機関にお問合せください。

(3)「第39回金融審議会総会・第27回金融分科会合同会合」を開催しました。

平成29年11月16日に、第39 回金融審議会総会・第27 回金融分科会合同会合を開催し、情報技術の進展等の環境変化を踏まえた金融制度のあり方及び企業情報の開示・提供のあり方に関する諮問、金融行政方針についての説明が行われました。

1.新たな諮問について

麻生金融担当大臣より、次のとおり諮問が行われ、金融制度スタディ・グループ、ディスクロージャーワーキング・グループの設置が決定されました。

○情報技術の進展等の環境変化を踏まえた金融制度のあり方に関する検討

機能別・横断的な金融規制の整備等、情報技術の進展その他の我が国の金融を取り巻く環境変化を踏まえた金融制度のあり方について検討を行うこと。

○企業情報の開示・提供のあり方に関する検討

投資家の投資判断に必要な情報を十分かつ適時に分かりやすく提供することや、建設的な対話に資する情報開示を促進していくため、企業情報の開示及び提供のあり方について検討を行うこと。

2.金融行政方針について

11月に公表された「平成29事務年度 金融行政方針」について事務局より説明が行われました。

※ 詳しくは、金融庁ウェブサイトの「審議会・研究会等」の中の「金融審議会」から「総会」(平成29年11月16日金融分科会と同日開催)の「資料」及び「議事録」にアクセスして下さい。

(4)「企業会計審議会第39回監査部会」を開催しました。

平成29年11月17日に企業会計審議会第39回監査部会を開催し、「監査報告書の透明化」(以下「透明化」という。)について議論が行われました。

はじめに、日本公認会計士協会からKAMの作成に係る試行結果が報告されました。主な概要は、

・ 参加監査先は26社

・ 選定されたKAMは平均2.6個

・ 試行に要した時間は、会社側は平均32.3時間、監査人側は平均75.9時間

であったこと、また、KAMを導入することによる会計監査の透明性の向上や監査人と経営者及び監査役等とのコミュニケーションの深化、企業の外部報告やコーポレートガバナンスへのポジティブな影響が想定されること等が報告されました。

次に、金融庁から「透明化」についての主な論点を説明し、これらを受け、各委員からは、監査報告書におけるKAMの位置付け、適用範囲・対象、企業による開示との関係等の具体的な論点についての意見が出されました。

今後、「透明化」に関わる監査人・経営者・監査役等の役割、適用時期、国際監査基準で改訂が行われたKAMの記載以外の監査報告書の記載等への見直し等の論点についても、引き続き具体的な検討を進めてまいります。

※ 詳しくは、金融庁ウェブサイトの「審議会・研究会等」の中の「企業会計審議会」から「監査部会」(平成29年11月17日開催)の「資料」及び「議事録」をご覧ください。

(5)中小企業等の金融の円滑化に関する意見交換会の開催について

年末の資金需要期を迎えることを踏まえ、金融庁は、去る11月20日(月)に、金融機関等の代表者を招き、「中小企業等の金融の円滑化に関する意見交換会」を開催しました。

その際、麻生金融担当大臣から金融機関等の代表者に対して、年末の資金需要への対応に加え、経営トップのリーダーシップを発揮して担保・保証に過度に頼ることなく「目利き」を発揮した資金供給を行うこと、リスクをとって新しい設備投資を行う企業に力を貸していただくことなどを要請するとともに、公的金融や金融機関の規制緩和等について意見交換を行いました。

併せて、同日付にて、金融関係団体に対し、年末の中小企業者等の金融円滑化について、書面で要請を行うとともに、当該要請文を公表し、要請内容の周知徹底を図りました。

<意見交換会参加機関等>

全国銀行協会、全国地方銀行協会、第二地方銀行協会、信託協会、全国信用金庫協会、全国信用組合中央協会、全国労働金庫協会、農林中央金庫、日本政策金融公庫、沖縄振興開発金融公庫、商工組合中央金庫、日本政策投資銀行、全国信用保証協会連合会、住宅金融支援機構

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「年末における中小企業・小規模事業者に対する金融の円滑化について」(平成29年11月20日)にアクセスしてください。

(6)「金融庁の1年(平成28事務年度版)」を公表しました。

金融庁は、日本の金融の安定を確保し、預金者、保険契約者、有価証券の投資者等の保護を図るとともに、金融の円滑を図ることを任務として、透明かつ公正な行政の実施に努めています。

今般、金融庁では、28事務年度の取組みをとりまとめ、「金融庁の1年(平成28事務年度)」を公表しました。

その主な内容は以下のとおりとなっております。

〇 新しい金融モニタリングの基本的な考え方や手法等について有識者を交えて議論・整理するため、「金融モニタリング有識者会議」を設置し、検討の結果、「検査・監督改革の方向と課題 ‐金融モニタリング有識者会議報告書‐」を整理・公表。

〇 活力ある資本市場と安定的な資産形成を実現するため、「顧客本位の業務運営に関する原則」を公表するとともに、「つみたてNISA」を創設。また、市場の公正性・透明性確保に向けた取組みの一環として、「フェア・ディスクロージャー・ルール」を導入するとともに「監査法人のガバナンス・コード」を策定・公表。

〇 金融仲介機能の十分な発揮と健全な金融システムの確保に向けて、「金融仲介機能のベンチマーク」を策定・公表したほか、金融機関に対する企業の評価を把握するため、地域銀行をメインバンクとする中小企業を中心に約3万社のアンケート調査を実施。

〇 フィンテックの動きに速やかに対応するため、「電子決済等代行業者に対する登録制」を導入すべく銀行法を改正するとともに、「決済高度化官民推進会議」、「フィンテック・サミット」等を開催。

また、金融業界全体のサイバーセキュリティの底上げを図るため、「金融業界の横断的なサイバーセキュリティ演習」を実施。

〇 国際的な課題への対応として、国際的な金融規制改革の目指すべき方向についての問題提起を継続。また、グローバルな監査の品質向上に貢献するため、監査監督機関国際フォーラム(IFIAR)常設事務局を東京に開設。

金融庁では、この他にも、金融行政が何を目指すかを明確にするとともに、その実現に向け、いかなる方針で金融行政を行っていくかを「金融行政方針」として公表しております。また、その進捗や実績などを評価し、現状分析や問題提起などと合わせて「金融レポート」として公表しておりますので、そちらもご覧ください。

※ 詳しくは、金融庁ウェブサイトの「公表物」の中の「白書・年次報告等」にアクセスしてください。

(7)「金融サービス利用者相談室」における相談等の受付状況等(期間:平成29年7月1日~同年9月30日)

金融サービス利用者相談室(以下「相談室」という。)に寄せられた利用者からの相談件数や主な相談事例等のポイント等については、四半期毎に公表しています。平成29年7月1日から同年9月30日までの間(以下「今期」という。)における相談等の受付状況及び特徴等は、以下のとおりです。

1.今期は、8,173件の相談等が寄せられています。1日当たりの受付件数は平均132件となっており、平成29年4月1日から同年7月30日までの間(以下「前期」という。)の実績134件と、ほぼ同水準となっています。

2.分野別の受付件数としては、預金・融資等に関する相談等の受付件数2,284件(構成比28%)、保険商品等に関する相談等の受付件数1,985件(同24%)、投資商品等に関する相談等の受付件数2,238件(同26%) 、貸金等に関する相談等の受付件数625件(同8%)、仮想通貨等に関する相談等の受付件数685件(8%)金融行政一般・その他に対する意見・要望等の受付件数456件(同6%)となっています。

3.分野別の特徴等について

(1)預金・融資等については、前期に比べて、やや減少しています。

(2)保険商品等については、前期と、ほぼ同水準となっています。

(3)投資商品等については、前期に比べて、やや減少しています。なお、詐欺的な投資勧誘に関するものが159件あり、そのうち107件が何らかの被害があったものとなっています。年齢がわかるもの(118件)のうち、60代が16件(14%)、70代が19件(16%)、80代以上が25件(21%)と高齢者についての相談が大部分を占めています。

(4)貸金等については、前期に比べて、減少しています。

(5)仮想通貨等については、前期に比べて、大幅に増加しています。

4.利用者の皆様から寄せられた相談等は、利用者全体の保護や利便性向上の観点から検査・監督部門の金融モニタリングにおいて活用しています。

今期に受け付けた情報提供のうち、以下のものなどについて、金融機関等に対するヒアリングや検証等、金融行政を行う上での貴重な情報として活用しています。

※ 詳しくは、金融庁のウェブサイトの「報道発表資料」から「金融サービス利用者相談室」における相談等の受付状況等(期間:平成29年7月1日~同年9月30日)(平成29年11月27日)にアクセスしてください。

|

金融庁及び証券取引等監視委員会では、金融庁や証券取引等監視委員会又はこれらを連想させる組織を騙った業者等の情報収集をしています。もし、そのような業者から連絡等があった場合には、 ・金融庁金融サービス利用者相談室 0570-016811(ナビダイヤル)、IP 電話からは03-5251-6811 ・証券取引等監視委員会の情報受付窓口 0570-00-3581(ナビダイヤル)、IP 電話からは03-3581-9909 に情報提供をお願いいたします。 その他、金融庁のウェブサイト(「金融の仕組みや金融商品などの解説」)では、金融サービスを利用する皆様にご注意いただきたい情報を掲載しています。 |

(8)金融審議会「金融制度スタディ・グループ」(第1回)を開催しました。

平成29年11月16日(木)開催の第39回金融審議会総会・第27回金融分科会合同会合において、麻生太郎内閣府特命担当大臣(金融)より諮問がなされ、機能別・横断的な金融規制の整備等、情報技術の進展その他の我が国の金融を取り巻く環境変化を踏まえた金融制度のあり方に関する検討を進めるため、金融審議会に「金融制度スタディ・グループ」(座長:岩原紳作 早稲田大学大学院法務研究科教授)を設置することが決定いたしました。

平成29年11月29日(水)に第1回会合が開催され、金融のアンバンドリング・リバンドリング化の動き等を踏まえ、同一の機能・リスクには同一のルールを適用とするとの考え方の下、イノベーションの促進と利用者保護のバランスを取りつつ、法体系を機能別・横断的なものにすること等について、幅広く議論を開始したところです。

なお、「金融制度スタディ・グループ」に係る資料につきましては、金融庁ウェブサイトにて公表しています。

※ 詳しくは、金融庁ウェブサイトの「審議会・研究会等」の中の「金融審議会」から「金融制度スタディ・グループ」にアクセスしてください。