アクセスFSA 第190号

Contents

外国人の受入れ・共生に関する金融関連施策について

金融庁では、そうした環境の変化を見据えて、日本に在留する外国人の方々やその支援者の方々に向けて、外国人の金融サービス利用における利便性向上のために有用な情報や、注意すべき事項についての情報を提供していきます。

その第1弾として、企業や学校などの外国人の受入れ先や、外国人の受入れを支援する機関の方々向けに、外国人の預貯金口座・送金利用について知っていただきたい事項をまとめたパンフレットを作成し、4月12日、金融庁ウェブサイトで公表しました。

※ 詳しくは、金融庁ウェブサイトトップページの「トピックス」から、「外国人の受入れ・共生に関する金融関連施策について」よりご覧ください。本ページは、今後も順次必要な情報を追加していきます。

「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の一部改正(案)に対するパブリックコメントの結果等について

本改正では、金融機関等において、全ての顧客のリスク評価をするとともに、リスクに応じた頻度での継続的な顧客管理を実施すべきことや、ITシステムに用いるデータの網羅性・正確性の定期的な検証等が求められることとなりました。

パブリックコメントにおいては、顧客のリスク評価の具体的な手法やデータ検証の主体・頻度等に関するご質問をいただき、金融庁の考え方を回答しています。

ガイドラインは、マネロン・テロ資金供与対策に係る金融機関等のリスク管理の基本的考え方を明らかにしたものであり、本改正は、昨年2月のガイドライン公表後のモニタリング等を踏まえ、ガイドラインの趣旨をより明確化し、金融機関等による実効的な態勢整備を図るものです。

金融庁としては、本改正の内容も含め、ガイドラインの考え方や金融機関等の取組み状況等について、必要に応じて情報発信を続けていきます。

また、金融機関等がマネロン・テロ資金供与対策を円滑に実施していくために、金融機関等の利用者の皆様が、従来よりも厳格な本人確認を受けたり、従来とは異なる資料の提出や質問への回答を求められたりする場合がありますので、皆様のご理解・ご協力が必要となります。

これまで金融庁では、ウェブサイト内に特設ページを開設するなどの広報活動を実施してきましたが、金融機関等の利用者の皆様におかれましても、マネロン・テロ資金供与対策の高度化にご理解・ご協力をよろしくお願いいたします。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から、「『マネー・ローンダリング及びテロ資金供与対策に関するガイドライン』の一部改正(案)に対するパブリックコメントの結果等について」(平成31年4月10日公表)にアクセスしてください。

※ マネロン・テロ資金供与対策にかかる金融機関利用者向け特設ページについては、こちらのページにアクセスしてください。

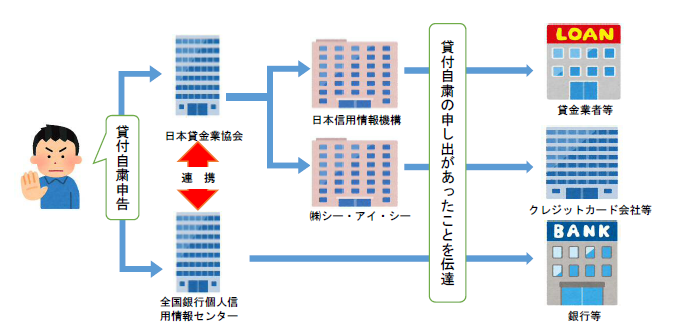

貸付自粛制度について

1.貸付自粛制度とは

自らに浪費の習癖があることやギャンブル等依存症によりご本人やそのご家族の生活に支障を生じさせるおそれがあること、その他の理由により、ご本人が自らを自粛対象者とする旨、または法定代理人等が、金銭貸付による債務者を自粛対象者とする旨を、本制度実施団体に対して申告することにより、実施団体が貸付自粛情報を信用情報機関に登録し、一定期間、当該信用情報機関の会員に対してその情報を提供する制度です。

銀行・貸金業者などは、貸付自粛情報を、契約者(申込者)の支払能力に関する調査のために利用します。

貸付自粛制度は、日本貸金業協会において設立当初から実施しているものですが、ギャンブル等依存症対策態勢整備の一環として、日本貸金業協会と一般社団法人全国銀行協会は、本年3月29日より連携して貸付自粛制度を実施することとなりました。

これに伴い、日本貸金業協会または全国銀行個人信用情報センターのどちらかへ申告することで、3つの信用情報機関((株)日本信用情報機構(JICC)、(株)シー・アイ・シー(CIC)及び全国銀行個人信用情報センター)に貸付自粛情報が登録され、貸付自粛の対象となります。

詳細は、各実施団体ウェブサイトをご覧ください。

2.依存症について(参考情報)

以下のリンク先において、依存症に関する注意事項や、ご本人やそのご家族が対処に困った場合の相談窓口等をご紹介しています。

「中小・地域金融機関向けの総合的な監督指針」の一部改正(案)の公表について

人口減少や高齢化の進展等により経営環境の厳しさが増す中において、地域金融機関が地域における金融仲介機能を継続的に発揮するためには、各金融機関において、持続可能なビジネスモデルを構築し、将来にわたる健全性を確保することが重要と考えられます。

こうした観点を踏まえ、今般、金融庁では、足下の実態に止まらず、「持続可能な収益性」や「将来にわたる健全性」について改善が必要と認められる地域金融機関に対して、早め早めの経営改善を促していくため、モニタリングの枠組みの見直しに係る監督指針の改正案を公表しました。

今回の改正案における具体的な変更点は以下のとおりです。

②収益だけでなく、様々な事象のシミュレーションを踏まえ、将来の自己資本の見通しも勘案

③着目する指標や将来を見通す際の着眼点(地域経済の見通し、実施予定の施策の効果、減損等の追加コストの可能性等)を明示

今後、パブリックコメントでお寄せいただいた御意見を踏まえ、最終化に向けた検討を行っていきます。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「『中小・地域金融機関向けの総合的な監督指針』の一部改正(案)の公表について」(平成31年4月3日公表)にアクセスしてください。

地域銀行に対する「経営者保証に関するガイドライン」のアンケート調査の結果について

金融庁では、担保・保証に過度に依存しない融資の促進の取組みの一つとして、「経営者保証に関するガイドライン」(以下、「ガイドライン」)が融資慣行として浸透・定着するよう、金融機関に対してガイドラインの活用を促してきたところです。

平成29事務年度に地域銀行12行を対象に調査を実施した、「『経営者保証に関するガイドライン』等の実態調査」(平成30年6月27日公表)の結果によると、ガイドラインの活用が習熟している金融機関では、形式的な対応に留まらず、競争力の強化や顧客に対する満足度を向上させるといった経営戦略上の問題意識を持つことにより、経営トップが主導して各種取組みを実施している傾向が窺えました。

上記の傾向を踏まえ、金融庁では、経営戦略におけるガイドラインの位置付け等について、地域銀行全体の現状を把握することで、経営トップを含めた金融機関との対話に繋げ、ひいては更なるガイドラインの活用を促すため、地域銀行全行にアンケート調査を実施し、その結果を公表しました。

アンケート調査の結果、「ガイドラインの活用促進が与えるメリット・デメリット」、「事業承継時の二重徴求において旧経営者の保証を解除できない要因」などについて以下のような点が認められました。

- ガイドラインの活用促進は、顧客との信頼関係の強化や職員の目利き能力の向上等のメリットに繋がっている。

- 一般に、経営者保証は経営への規律付けや信用補完として資金調達の円滑化に資する面があると言われることが多い。この点、今回のアンケート結果では、経営者保証からの回収率は1%未満の場合が多く、地域銀行は、回収を前提とした保全としての役割よりも、規律付けの役割を期待して、経営者保証を求めている。

- 他方、この規律付けの役割についても、ガイドライン活用促進のデメリットを具体的に尋ねたところ、「企業の財務内容の悪化」を懸念する回答は、実際には非常に少ない。

- 事業承継時における二重徴求の状況下で、旧経営者の保証を解除できない要因として、旧経営者が引き続き代表権や一定程度の株式を保持しているなど、明らかに経営権を保有していることのほか、実質的に経営権を有していることが挙げられている。

上記を踏まえ、金融庁としては、

- 各金融機関においてガイドラインの活用促進を進めるにあたっては、経営戦略全体の中で、どのように位置付けていくべきかを検討していくことが重要である。

- 各金融機関においては、抽象的な「規律付け」という発想で一律に経営者保証を求めるのではなく、規律付けの具体的な意味や実際の効果等について、十分に検討していく必要がある。

- 事業承継時における、新・旧経営者の保証の徴求(二重徴求解消に向けた取組みを含む)については、円滑な事業承継や改正民法施行への対応といった観点から、各金融機関において、明確な保証徴求基準の設定や旧経営者の保証解除に向けたフォロー態勢の構築などの具体的な取組みを実施していくことが重要である。

と考えています。

今回のアンケート結果を踏まえ、経営者保証ガイドライン活用状況等について、金融機関のトップも含めて対話を行うほか、金融機関による優良な取組み事例を、金融業界全体に紹介すること等により、金融機関が経営者保証に過度に依存せずに融資等を行うよう、促していきます。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「地域銀行に対する『経営者保証に関するガイドライン』のアンケート調査の結果について」(平成31年4月11日公表)にアクセスしてください。

リスク性金融商品販売にかかる顧客意識調査について(インターネット調査結果分析の中間報告)

金融庁では、リスク性金融商品販売に関し、金融機関経営者等の取組みにより、「顧客本位の業務運営」がどのように金融機関の営業現場での顧客への対応に活かされ、顧客による金融機関の選択に活用されているか等について、顧客の視点から実態の分析・確認を行うこととしています。

以上を踏まえて、今般、顧客意識調査(インターネット及び郵送)を実施したところ、先行して、インターネット調査結果の分析結果を報告します。

- 「顧客本位の業務運営」の浸透・定着に向けた金融庁や金融機関の取組みは、顧客より一定の評価を得ているものの、「内容が難しい」といった意見も多く聞かれたほか、取組みについて金融機関が公表している情報と顧客が求める情報にギャップが生じている実態が認められる。

- また、投資経験者において、ここ2~3年で金融機関の対応が良くなったと感じている者は限定的であり、販売担当者の対応に不満を感じる者が多い。

今後、金融庁において、「顧客本位の業務運営」に関する取組みについて、より顧客の意見を反映した、わかりやすい情報提供に努めると共に、金融機関に対しても同様の対応を促し、引き続き、販売実態のモニタリングを行っていく考えです。

なお、郵送調査結果も踏まえた総合的な分析結果については、後日、追って公表します。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「リスク性金融商品販売にかかる顧客意識調査について(インターネット調査結果分析の中間報告)」(平成31年4月9日公表)にアクセスしてください。

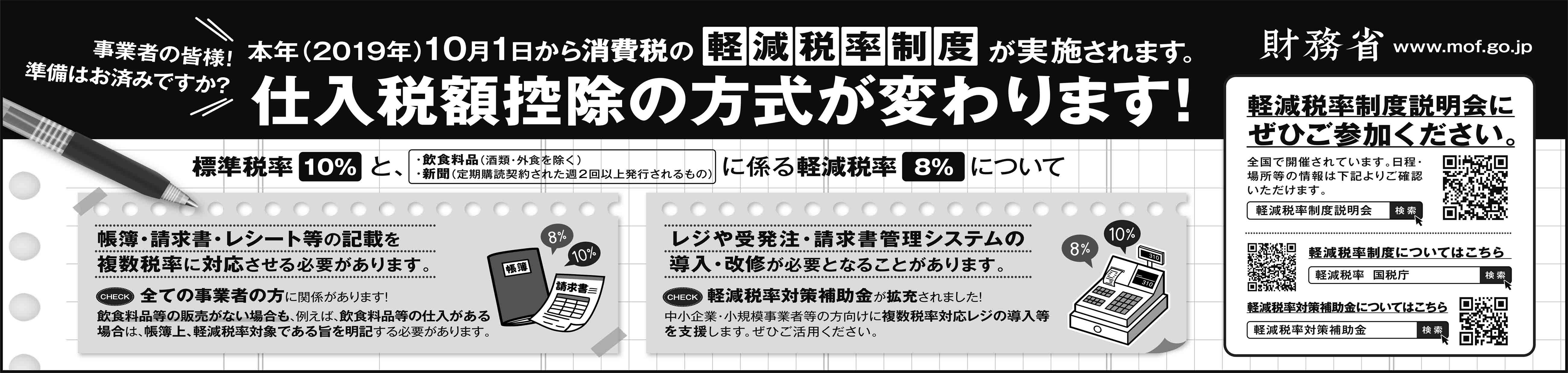

<お知らせ>消費税率引上げに伴う「軽減税率制度」の導入等について

1.軽減税率制度の実施について

本年10月1日から、消費税(地方消費税も含む。以下同じ。)の税率が、8%から10%に引き上げられるのと同時に、消費税の軽減税率制度が実施されます。軽減税率制度の実施に伴い、消費税の税率は、軽減税率(8%)と標準税率(10%)の複数税率となることから、事業者の方は帳簿・請求書・レシート等の記載を複数税率に対応させるなどの準備が必要となります。

消費税の軽減税率制度は全ての事業者の方に関係がありますので、金融庁としても、金融機関に対する準備の呼びかけ、更には全国の金融機関を通じ、金融機関を利用する事業者への周知に取り組んでいます。

制度の詳細については、以下のリンクをご確認ください。

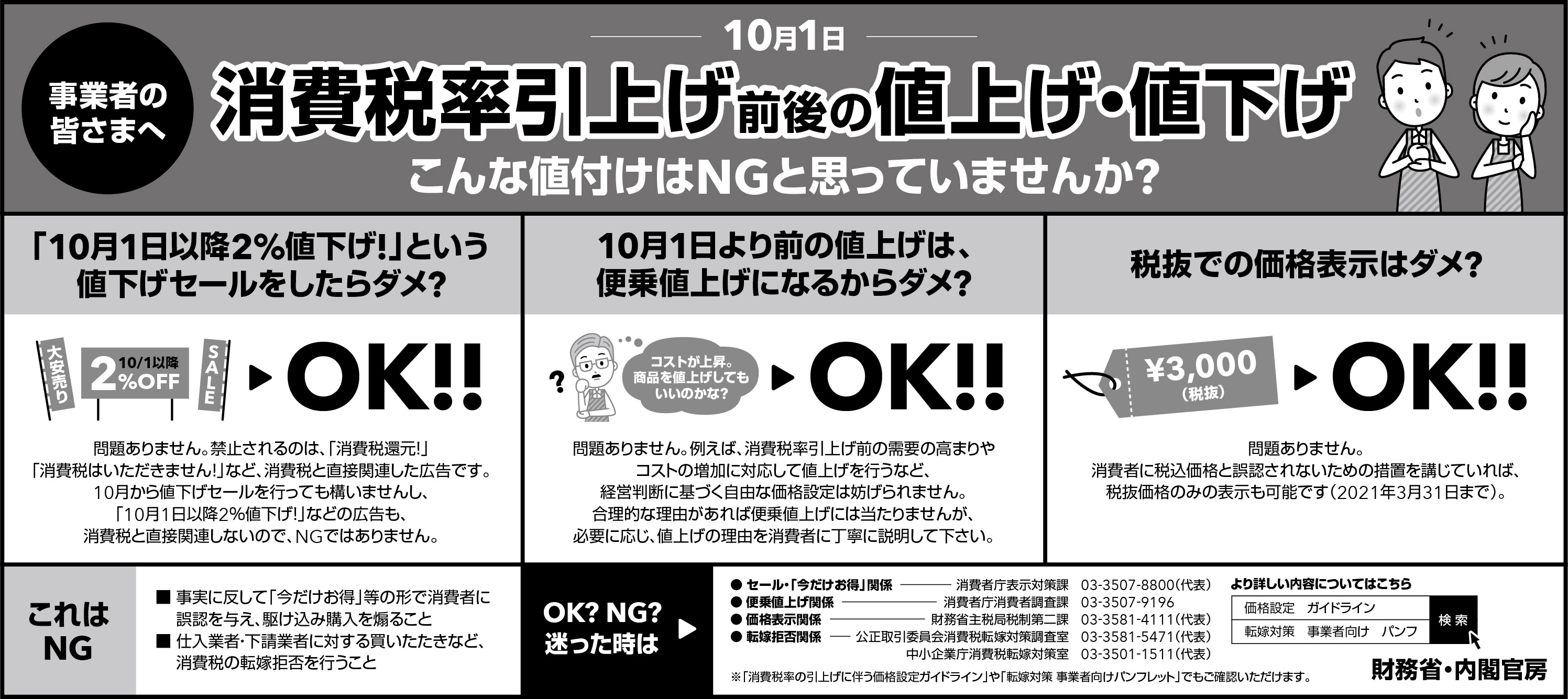

2.消費税率引上げに伴う価格設定について

平成26年4月の消費税率引上げの際は、様々な物・サービスの価格が一斉に上昇し、引上げ前後に大きな駆け込み需要・反動減が発生しました。

この経験を踏まえ、政府において、本年10月に予定されている消費税率引上げに伴う価格設定について、例えば、いわゆる「消費税還元セール」は禁止されている一方、消費税と直接関連しない宣伝・広告(「10月1日以降2%値下げ!」などの広告)は規制されないこと等を明確化し、事業者による自由な価格設定が原則であることを再確認するガイドラインをとりまとめました。

金融機関を利用する全国の様々な事業者の経営にも関係するものであり、金融庁としても、金融機関に対し、上記ガイドラインの内容についての周知に取り組んでいます。

制度の詳細については、以下のリンクをご確認ください。