アクセスFSA 第197号

Contents

「新現役交流会2.0」令和元年11月28日開催

金融庁地域課題解決支援チームは、令和元年11月28日に東北3県の25金融機関、5省庁及び民間事業者と協力して、「新現役交流会2.0」を開催しました。新現役交流会とは、中小企業者と首都圏を中心とした大手企業OBなどの専門人材(新現役という)とが、課題解決のためにマッチングする交流会です。これまでの新現役交流会は、関東の信金を中心に直接面談形式でのみ行われていましたが、新しくWEB面談を導入したため「2.0」と命名しました。本会は、東北地域でのダイアログから顕在化した「専門的人材の不足」という課題を解決するために、官民金が連携して共同で企画・開催に至ったものです。WEB活用により距離の壁を越えることが可能になり、首都圏から地方への人材還流を促進できます。

東京会場(信金中央金庫京橋別館)、盛岡会場(盛岡財務事務所)、仙台会場(東北財務局)、福島会場(福島復興局)の4会場に、中小企業43社(うちWEB参加企業20社)、新現役約100名が参加。開会式では田中復興大臣、宮下内閣府副大臣、伊藤衆議院復興特別委員長に来賓として挨拶をいただき、本会をご視察いただきました。

新現役交流会は、経営課題に対して専門人材から複数のソリューションが同日に提供できる特徴があり、企業にとって比較優位で支援人材を選べる仕組みです。43社のうち36社(うちWEB参加企業15社)が継続支援希望の意向であり、専門人材ニーズがあることを再認識できました。

|

|

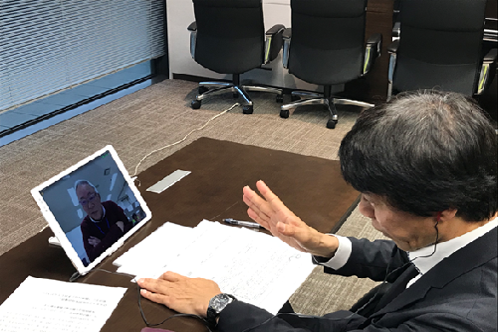

| 写真左:WEB面談の様子 写真右:開会式の様子 右から松本(株)NTTドコモ法人営業部営業統括役、柴田信金中央金庫理事長、田中復興大臣、 宮下内閣府副大臣、遠藤 金融庁長官、多田 まちひとしごと創生本部事務局地方創生総括官補 |

|

参加中小企業の課題は、販路開拓(海外展開含む)、マーケティング・ブランディング戦略、組織体制(人材教育、組織改革)等、多岐に渡るものでした。課題に対して実務経験のある新現役とのマッチングが多く見られました。金融機関からも、「金融機関が提供することは難しい具体的なソリューションが提供され、専門性を持った人材紹介ニーズが高まっている」との声が聞かれました。

「新現役交流会2.0」は、首都圏への人材集中が進む中、新現役世代の働き方や経験に基づいた具体的な知見の活用、首都圏在住者の地方企業への関与になる一方、地域中小企業にとっては、首都圏の専門人材の具体的な経営支援を受けられる取組みです。また「2.0」では、WEB活用によって遠方でも身近に相談が可能となることから、他の地域での開催を検討する事業者もあります。地域課題解決支援チームでは、地域経済エコシステムに資する取組みを継続支援していきます。

日本学生支援機構セミナー

「今、学生に求められる金融リテラシー」に遠藤長官登壇!

“皆さん、サザエさんのお父さんの波平さん、何歳だと思いますか?なんと54歳です!昭和44年のアニメ放映開始時点からサザエさんたちの年齢は変っていない、と言われていますが、波平さんは当時の一般的な定年年齢である55歳まで間近の設定です。そして、当時の男性の平均寿命69歳まで14年の老後を送る計算になります。現在の男性の平均寿命は81歳、一般的な定年年齢は60歳ですから、老後は21年になります。平均寿命は毎年伸びており、定年年齢を延ばしたとしても、20年以上の老後を送るのがあたり前になりました。私が大学生だった頃の預金金利は6%ほどであり、預金をするだけでもお金が増えました。今は預金金利がほぼゼロですから、貯蓄から資産形成、特に若年期からの資産形成が重要になっています。

また、大学生が詐欺的な投資勧誘等のトラブルに巻き込まれる事案も生じており、こうした観点からも、正しく判断し行動するための金融リテラシーの向上はまさに喫緊の課題となっています。

そこで、普段大学生と接している皆さまにお願いです。金融リテラシーと資産形成の大事さをぜひ大学生に伝えて下さい。金融庁にご依頼いただければ、皆さまの大学に講師として職員を派遣し、金融リテラシーと資産形成に関する講義も行わせていただきます。“

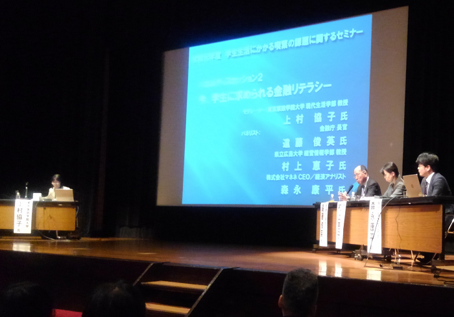

| パネルディスカッション登壇者 モデレーター:東京家政学院大学 現代生活学部 上村 協子教授 パネリスト :県立広島大学 経営情報学部 村上 恵子教授 株式会社マネネCEO/経済アナリスト 森永 康平氏 金融庁長官 遠藤 俊英 |

|

| (パネルディスカッションの様子) |

令和元年12 月6 日、独立行政法人日本学生支援機構が主催する「学生生活にかかる喫緊の課題に関するセミナー」が虎ノ門のニッショーホールで開催されました。午後の部では、「今、学生に求められる金融リテラシー」がテーマとして取り上げられ、パネルディスカッションに遠藤長官が登壇しました。 これは、本事務年度の金融行政方針に掲げる重点施策の一つ、「金融リテラシー向上」の取組みの一環であり、多くの大学関係者に参加いただきました。

パネルディスカッションでは、遠藤長官からの説明後、村上教授から、金融リテラシーに関する講義を受講した学生の反応について紹介され、森永氏からは、大学生を中心に広がっているバイナリーオプションの必勝法の入ったUSBメモリ(60万円弱でネズミ講的に販売)を使った投資詐欺が増加傾向にあること等が説明され、これらを題材に議論が展開されました。

仕組みが単純で投機性の高い取引による損失やそれにまつわる詐欺的な情報商材による被害をくい止めるには、リスク・リターンについての知識、詐欺を見抜ける力を大学生に身につけてもらうしかない、との共通認識に達し、金融リテラシーの向上によって、こうしたトラブルを防ぐことができると同時に、自然とつみたてNISA対象商品のような低リスク・低コストの投資信託等による長期・積立・分散投資の普及も期待できる、と締めくくりました。

|

| (プレゼンテーション資料) |

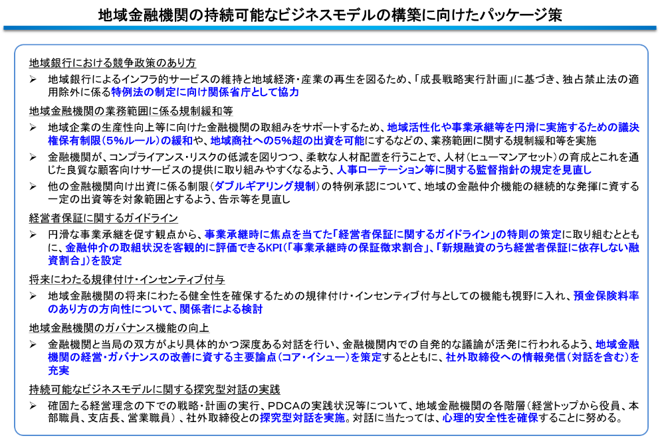

地域金融機関の持続可能なビジネスモデルの構築に向けたパッケージ策の進捗について

監督局銀行第二課 課長補佐 西田 勇樹

課長補佐 水谷 登美男

課長補佐 金ヶ崎 郁弘

課長補佐 福留 宰

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁では、地域金融機関が自らの経営理念を踏まえた適切なビジネスモデルを検討し、創意工夫を重ねていくための環境整備を図る観点から、本年8月28日、「利用者を中心とした新時代の金融サービス ~実践と方針~(令和元事務年度)」において、「地域金融機関の持続可能なビジネスモデルの構築に向けたパッケージ策」を公表しました。本稿では、公表から4か月が経った現在の「パッケージ策」の進捗状況についてご説明します。1.地域銀行における競争政策のあり方

「成長戦略実行計画」(本年6月21日閣議決定)においては、地域銀行等の経営統合について、統合により生じる余力に応じて、地方におけるサービス維持への取組みを行うことを前提に、シェアが高くなっても特例的に経営統合が認められるよう、10年間の時限措置として独占禁止法の適用除外を認める特例法を2020年の通常国会に提出することとされています。

第32回未来投資会議(10月29日開催)においては、事業者による申請や主務大臣による認可など特例法案における合併等の適用除外スキーム案が示されており、今後も上記特例法の制定に向け、関係省庁と協力して対応を進めていきます。

2.金融機関の業務範囲にかかる規制緩和等

金融機関の中には、継続して地域企業の生産性向上や地域活性化に努めている先も多数存在しており、「パッケージ策」の中では、こうした金融機関の自主的な取組みをサポートするため、次の3つの規制緩和等を掲げています。

◆地域金融機関の業務範囲の見直し

地域活性化事業や事業承継、事業再生等を円滑に実施する観点から、議決権保有制限(いわゆる5%ルール)の緩和を実施するため、10月15日に銀行法施行規則等を改正しました。

また、いわゆる地域商社に関して、銀行業高度化等会社として認可する際の審査の留意点等を明確化することにより、地域商社に対し5%を超えて100%までの出資が可能となるよう、同じく10月15日に監督指針を改正しています。

◆人事ローテーション等に関する規定の見直し

金融機関がコンプライアンス・リスクの低減を図りつつ、柔軟な人材配置を行うことで、人材の育成とこれを通じた良質な顧客向けサービスの提供に取り組みやすくなるよう、例えば、職員の定期的な人事異動(人事ローテーション)や定量基準に基づく職場離脱制度(最低限年一回、一週間以上連続して離脱)といった不正防止のための方法を定めている監督指針の規定を削除する改正を、12月18日に行いました。

◆ダブルギアリング規制の見直し

足元では一定の健全性を確保していても、将来にわたって健全性を維持し、地域における金融仲介機能を継続的に発揮するため、他の金融機関による一定の出資等の下、現状の経営状況の改善を図る金融機関も想定されます。こうした観点から、他の金融機関向け出資にかかる制限(ダブルギアリング規制)の特例承認について、地域の金融仲介機能の継続的な発揮に資する一定の出資等を対象範囲とするよう、告示等の見直しを行うため、11月29日に改正案を公表しました。来年1月6日に意見募集を締め切り、遅くとも3月までに公布する予定です。

3.経営者保証に関するガイドライン

中小企業・小規模事業者の円滑な事業承継及びこれを通じた地域経済の持続的な発展は、金融機関にとっても重要な課題であり、「パッケージ策」においても、「経営者保証に関するガイドライン」の活用促進を掲げています。

特に、円滑な事業承継への対応が喫緊となる中で、その阻害要因となり得る事業承継時の経営者保証の取扱いを明確化する観点から、関係団体と協議を進め、事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則が、経営者保証に関するガイドライン研究会(事務局:日本商工会議所・全国銀行協会)より、12月24日に策定・公表されました。

また、当庁では金融仲介の取組状況を客観的に評価できる指標群(KPI)として、「事業承継時の保証徴求割合」及び「新規融資のうち経営者保証に依存しない融資割合」を9月9日に公表しており、これらについて、各銀行における本年度下期以降の状況の公表を通じ、金融仲介の取組状況の「見える化」を促進していきます。

4.将来にわたる規律付け・インセンティブ付与のための預金保険料率

金融機関が万が一の破綻に備えて預金保険機構に対し毎年支払う預金保険料については、現在、一律の預金保険料率が適用されていますが、現行の預金保険法においては、各金融機関の健全性に応じて異なる預金保険料率(可変料率)を適用することも許容されています。また、可変料率は海外でも多くの国で導入されているところです。

「パッケージ策」においては、こうした点を踏まえて、地域金融機関の将来にわたる健全性を確保するための規律付け・インセンティブ付与としての機能も視野に入れ、現行制度を前提にしつつ、預金保険料率のあり方の方向性について、関係者による検討を進めることとしており、引き続き検討を行っています。

5.金融機関のガバナンス機能の向上に向けた対応

地域金融機関が持続可能なビジネスモデルを構築するためには、経営陣が自らの掲げる経営理念に基づき、リーダーシップを発揮しつつ、経営戦略・計画を策定・実行していくこと、また、取締役会をはじめとするガバナンスが有効に機能していることが重要です。

このため、「パッケージ策」では、経営陣・社外取締役等が、自身の経営とガバナンスについて検討する際に、重要と考えられる論点をまとめた「地域金融機関の経営・ガバナンスの改善に資する主要論点(コア・イシュー)」を策定することとしており、今後、金融機関と意見交換を行った上で、策定・公表していきたいと考えています。

6.持続可能なビジネスモデルに関する探究型対話の実践

「パッケージ策」の最後には、「探究型対話の実践」として、金融庁と地域金融機関の間での対話のあり方について掲げています。

金融庁においては、地域金融機関が自らの経営理念の下で、これを体現する経営戦略の策定と着実な実行、PDCAの実践を図っていくことで持続可能なビジネスモデルを構築していくよう、地域金融機関の経営トップ、役員、本部職員、支店長、営業職員、社外取締役などの役職員の方と継続的に対話を重ねていきます。

|

金融機関におけるマネー・ローンダリング及びテロ資金供与対策

総合政策局マネーローンダリング・テロ資金供与対策企画室長 尾崎 寛

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

1.背景日本及び国際社会が取り組まなくてはならない課題として、マネー・ローンダリング及びテロ資金供与対策(以下、AML/CFT)の重要性が高まっています。AML/CFTの国際的な協調を推進する組織であるFATF(Financial Action Task Force:金融活動作業部会)の勧告では、複雑化・高度化するマネー・ローンダリング及びテロ資金供与(以下、ML/TF)の手口に対応するため、リスクベース・アプローチを基本に据えるべきとされています。本稿では、リスクベース・アプローチに基づいて金融機関に求められる対応や金融庁の取組み等についてご紹介します。

リスクベース・アプローチは、一般的には、リスクの高い分野に経営資源をより多く投入し、管理の効率性と有効性の向上を目指すものです。このため、リスクベース・アプローチを適用するためには、リスク評価を行うことが前提となります。日本では、2016年10月に改正された犯罪による収益の移転防止に関する法律において、国家公安委員会が毎年公表する犯罪収益移転危険度調査書(以下、NRA, National Risk Assessment)の内容を勘案し、金融機関等の特定事業者が自らリスク評価を行い、文書化し、活用することが求められました。ちなみに、直近のNRAによれば、非対面取引、現金取引、外国との取引がリスクの高い取引形態とされています。

また、経済・金融サービスのグローバル化、IT技術の高度化やデジタライゼーションが進み、ML/TFに関する状況は複雑に変化し続けています。特に近年、資金移動業者や電子マネー事業者等の事業者が、主に銀行等の預金取扱金融機関がこれまで提供してきた為替・決済サービスの分野に進出していますが、仮に資金移動業者等が預金取扱金融機関と同水準の管理態勢を整備していない場合、それらの為替・決済サービスがML/TFに利用されるリスクが高まることとなります。

さらに、改正入管法の施行(2019年4月)に伴い、外国人材の受入れの拡大が予想され、外国人材による送金の増加が見込まれることから、外国人材が生活インフラである口座開設等の金融サービスを適切に利用できるよう配慮するとともに、送金には銀行や資金移動業者等が提供する金融サービスが利用されることとなり、AML/CFTが重要となっています。

2.金融機関等に求められる対応

こうした状況を踏まえ、金融機関等における主な課題として次のような事項があげられます。

◆金融機関自らの特性を踏まえたリスク評価

金融機関等のリスクの特定・評価においては、暴力団、来日外国人犯罪者グループ、特殊詐欺犯行グループといった主体に加え、普通預金口座、非対面取引、現金取引、外国との取引のリスク等、NRAの記載のみに拠らず、自らの提供する商品・サービス、関係する顧客属性、取引形態、国・地域要因等直面するリスクについて包括的・具体的にリスク評価を行う必要があります。

◆顧客リスク評価に基づく継続的顧客管理

マネー・ローンダリング及びテロ資金供与対策に関するガイドライン※(以下、ガイドライン)において、「顧客管理」を「リスク低減措置のうち、特に個々の顧客に着目し、自らが特定・評価したリスクを前提として、個々の顧客の情報や当該顧客が行う取引の内容等を調査し、調査の結果をリスク評価の結果と照らして、講ずべき低減措置を判断・実施する一連の流れ」と定義しており、「リスク低減措置の中核的な項目」とみなしています。

また、ガイドラインは、顧客管理について、取引開始時だけでなく、取引期間中も、顧客のリスクに応じた頻度で定期的な実態把握と顧客リスク評価の見直しを行うことを金融機関等に対し求めています。

こうした継続的な顧客管理をリスクベースで行うためには、その前提として、全ての顧客に対してリスク評価を行う必要があります。

そこで、ガイドラインを本年4月に改訂し、「商品・サービス、取引形態、国・地域、顧客属性等に対する自らのML/TFリスクの評価の結果を総合し、利用する商品・サービスや顧客属性等が共通する顧客類型ごとにリスク評価を行うこと等により、全ての顧客についてリスク評価を行うとともに、講ずべき低減措置を顧客のリスク評価に応じて判断すること」として、顧客類型ごとのリスク評価を行うこと等により全ての顧客に対してリスク評価を行うことを明記しました。

◆取引モニタリングの高度化

ガイドラインにおいては、「取引の特徴(業種・地域等)や抽出基準(シナリオ・敷居値等)別の検知件数・疑わしい取引の届出件数等について分析を行い、システム検知以外の方法で得られた情報も踏まえながら、シナリオ・敷居値等の抽出基準について改善を図ること」が求められており、不自然な取引をシステムで検知するように顧客属性や取引パターンを分析してシナリオや敷居値を見直すことが考えられます。

また、システムで検知した取引の検証のために、多くの人員を費やすことは非効率的であることから、誤検知を削減する観点から、シナリオの検知状況(検知した取引に対する疑わしい取引の届出の実績等)を分析し、シナリオや敷居値を見直すことも重要と思われます。

|

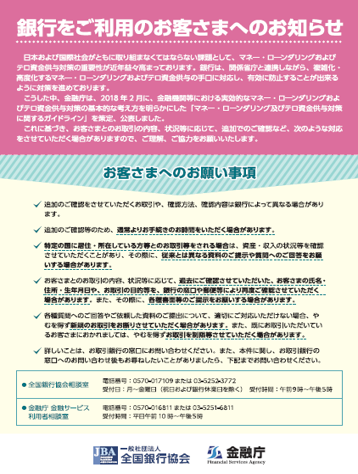

| 全国銀行協会及び金融庁連名の 「銀行をご利用のお客さまへのお知らせ」 |

3.FATF第四次対日相互審査

我が国においては、FATFによるオンサイト審査が10月28日から11月15日の日程で行われました。

AML/CFTは日常業務における取引時確認等といった基本動作の徹底が重要であるとともに、上述のとおり、包括的なリスク評価と継続的な顧客管理措置などの態勢整備が重要となっており、オンサイト審査でも、こうした点を中心に議論が行われました。

今後オンサイト審査を踏まえ、FATF審査団より問題点等が示され、金融庁はじめ関係省庁との間で議論が行われ、2020年6月にはFATFの全体会合において対日相互審査報告書の討議・採択が行われ、同年夏頃には審査報告書が公表される予定です。

今般のFATF審査も踏まえ、今後も官民でしっかりと連携し、AML/CFTに取り組んでまいります。

なお、顧客リスク評価、継続的顧客管理措置等の対応については、業界全体の高度化や効率化の観点からは、システムを共同化するなどの対応も考えられますが、現在、全国銀行協会を中心にシステム共同化の検討が進められるとともに、政府においても新たに補正予算にてマネロン対策の共同化実証事業が盛り込まれたことから、金融庁としてもこうした取組みに貢献していく予定です。

|

(参考)

※ 平成31年4月10日公表、マネー・ローンダリング及びテロ資金供与対策に関するガイドライン:https://www.fsa.go.jp/common/law/amlcft/amlcft_guidelines.pdf

金融分野におけるミャンマー支援の現状と課題

総合政策局総務課国際室 課長補佐 手塚 康行

協力係長 川橋 天地

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

1.ミャンマーについて

ミャンマーは、約5,141万人※1の人口と約68万km2の国土を有し、中国・インド・ASEANを結ぶ要衝に位置する国です。国民の約9割を仏教徒が占め、民族的にはビルマ族が人口の約70%と多数派ながら、ほかに135もの少数民族も居住しています。

1948年に英国から独立したミャンマーでは、1962年の軍事クーデター後に長らく軍事政権が続き、その間、社会主義的政策や欧米諸国からの経済制裁等もあり、十分な経済発展を遂げられずにいました。しかし、2011年の民政移管以降、米国等による経済制裁が解除されると、ミャンマーの市場としての潜在性が日本を含む世界各国から注目されるようになりました。対内直接投資の増加もあり、GDPは毎年7%前後の成長を続けており、2018年には推計で名目GDP約714億ドル、一人当たりGDP1,321ドルに達しています。特に2016年にアウン・サン・スー・チー氏を国家最高顧問とする政権(約半世紀ぶりの民主政権)が誕生して以降は、新投資法や新会社法が制定されるなど、外国投資をより促進する仕組みが整備されつつあります。一方、国内産業は未成熟であり、経済発展を支えるための金融・資本市場の育成が課題となっています。

以下では、金融庁が特に注力している証券及び保険の分野の支援についてご紹介します。

2.これまでの支援の内容

(1)証券分野

民政移管後のミャンマー政府は、ASEAN諸国の中で遅れていた証券取引所の設置を目指し、日本に対し、証券取引法令整備のための技術協力要請を行い、2013年7月には、財務総合政策研究所を中心とした支援により証券取引法が制定されました。これに基づき、2015年には、ミャンマー証券取引員会(SECM)及びヤンゴン証券取引所(YSX)※2が設立されました。金融庁は、証券実務に必要となる下位法令の策定・実施支援のため、2014年よりミャンマー政府に金融庁職員を派遣し、大和証券グループ及び日本取引所グループ(JPX)と連携しながら支援を展開してきました。これらの取組みにより、ミャンマーでは、2016年3月に第1号の上場企業が誕生したのを皮切りに、これまでに5社の上場企業が誕生しています。

2018年1月には、黎明期にある資本市場を成長期に移行させるべく、①上場企業数の増加、②投資家層の拡大、③制度整備、及び④人材育成等を一層進めていくため、金融庁、大和証券グループ及びJPXによる「ミャンマー資本市場活性化支援計画」(LIST)」を策定して、マウン・マウン・ウィン計画財務副大臣・SECM委員長に手交しました。以降、上場支援専門タスクフォース(STF)の設置、大規模IRイベント「YSXエキスポ」や各都市でのセミナーの開催、各種法令の策定支援、短期・長期の研修などを通じて、きめ細かい支援を実施しています。また、2019年3月には、現地で、関係当局、証券会社及び上場企業幹部等が一堂に会して資本市場発展への方策を議論する「ラウンド・テーブル」が発足し、ミャンマー当局によるオーナーシップの下、日本側参加者がハンズオンで市場の育成を支援していく取組みも開始されています。

|

|

| 村井政務官による計画財務副大臣 へのLIST手交@ネピドー |

ヤンゴン証券取引所 |

(2)保険分野

ミャンマーの保険市場は、1960年代の保険事業の国営化以来、保険公社の一社体制となっていましたが、近年の民主化・経済の自由化の流れを受け、2012年に民間保険会社の設立が承認され、2015年5月には、日系損保3社に対しティラワ経済特区※3内に限定した営業免許が付与されました。保険市場の一層の自由化の機運が高まる中、急速な経済成長を続ける同国の保険市場の健全な発展を図るべく、日本は官民挙げた支援を行っています。

具体的には、2017年8月より金融庁職員1名、2018年8月より損保専門家・生保アクチュアリー各1名をJICA専門家として計画財務省に派遣し、ハンズオンの技術支援を行っています。2018年6月には、日本は、①保険会社の財務健全性の確保、②保険商品の適正化、③法制度整備、④能力構築などを柱とする官民一体の保険セクター支援計画(COMPASS)を策定し、ミャンマー当局に手交しました。COMAPSSに基づき、保険監督会計・ソルベンシー規制モデルの開発、自動車保険料率検証のためのデータ収集、生命保険商品の開発などの分野で、より拡充された支援を行っています。2019年11月には、こうしたCOMPASSの取組みをまとめた「進捗報告書」を、宮下副大臣よりマウン・マウン・ウィン計画財務副大臣に手交しました。また同じ11月には、ミャンマー保険市場の外資企業への開放が実現し、日系6社※4について100%子会社もしくは合弁会社形態によるミャンマー保険市場への参入が正式に認可されました(その他、5社の外国保険会社の参入も同時に認可)。

|

|

|

左:宮下副大臣による計画財務副大臣への

COMPASS進捗報告書手交

上:JICA保険専門家と計画財務省職員

|

3.今後の展望

ミャンマー政府は、証券分野においては、外国人への上場証券取引の解禁、近代的な証券税制の整備、市場の魅力向上等を優先課題として取り組んでおり、最初の一歩としての居住外国人への取引解禁が間近に控えるほか、上場準備を開始した企業も着実に増加しています。また、保険分野においては、外資への市場開放は実現したものの、市場が本格的に成長するうえで必要な各種制度の整備が喫緊の課題となっており、新保険業法を含め、関連する条文作業が大詰めを迎えています。

金融庁としては、LIST やCOMPASSの着実な実施を通じて、ミャンマーにおける証券市場や保険セクターの健全な発展に向け、今後とも現地に寄り添った支援を続けていきたいと考えています。

※1 2014年国勢調査

※2 YSXの出資構成:国営ミャンマー経済銀行51%、大和総研30.25%、JPX18.75%

※3 日本・ミャンマー政府両国が官民連携で建設したヤンゴン郊外に位置する経済特区(日本政府は電力等のインフラ整備に円借款を実施)

※4 100%子会社:第一生命

合弁会社:三井住友海上、損保ジャパン日本興亜、東京海上日動、日本生命、太陽生命

「地方創生応援企画!ちいきん会霞ヶ関ダイアログ」開催

■「霞ヶ関ダイアログ」を令和2年1月27日(月)に開催

令和2年1月27日、ちいきん会と金融庁地域課題解決支援チームは、各省庁と協力して「地方創生応援企画!霞ヶ関ダイアログ」を開催致します!

<霞ヶ関ダイアログとは>

①地方創生を目的として、

②地域金融機関、自治体及び各省庁の有志が施策活用について熱く議論し、

③交流会による有機的なネットワークの構築を目的とした企画です。

本企画の趣旨は、地方創生に関心のある有志の本気の議論により地方創生をさらに進めていくことです。

複数の省庁が参加し、また、参加対象者を「地方創生に関心のある有志」とすることで、より横断的な交流を可能し、施策の浸透・活用を促進する取組みです。

普段はなかなか話せない各省庁の実務担当者との1on1での意見交換はもちろん、施策の改善提案についても聞かせてください。双方向の本音の議論ができる企画になっておりますので、是非ご関心のある有志の参加をお待ちしています!

検査マニュアル廃止

~引当に関する相談受付窓口を設置~

■検査マニュアル廃止~引当に関する相談受付窓口を設置~

金融庁は、令和元年12月18日、検査マニュアルを廃止し、「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」を公表しました。

金融機関が、自らの融資方針や借り手の実態等を踏まえ、信用リスクをより的確に引当に反映する方法を検討するにあたっては、様々な悩みや課題が生じるものと思われます。このような悩みや課題について関係者で議論できるよう、金融庁に相談受付窓口を設置しました。

詳細は、以下をご覧ください!

https://www.fsa.go.jp/receipt/yuushidp/index.html

ご相談内容については、日本公認会計士協会・日本銀行との協議や検討結果の公表を予定しています。事例の蓄積は実務の発展にも役立つと思われますので、是非相談受付窓口をご活用ください!

なお、本文書の説明動画をYoutube「金融庁チャンネル」にアップしておりますので、こちらもご覧ください。

今月の金融庁の主な取組み(2019年12月1日~12月27日)

・「主要行等向けの総合的な監督指針」等の一部改正(案)の公表について(12月2日)・破綻金融機関の処理のために講じた措置の内容等に関する報告(12月10日)

・「株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会」(第1回)を開催(12月17日)

・融資に関する検査・監督についての相談受付窓口の設置(12月18日)

・「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」(案)に対するパブリックコメントの結果等(12月18日)

・預金等受入金融機関に係る検査マニュアル等を廃止しました。(12月18日)

・「金融サービス利用者相談室」における相談等の受付状況等(期間:令和元年7月1日~同年9月30日)(12月18日)

・「経済価値ベースのソルベンシー規制等に関する有識者会議」(第6回)(12月20日)

・NISA・ジュニアNISA口座の利用状況に関する調査結果(2019年9月末時点)(12月20日)

・令和2年度機構・定員、予算(案)(12月20日)

・令和2年度税制改正の大綱における金融庁関係の主要項目の概要(12月20日)

・「記述情報の開示の好事例集」の更新(12月20日)

・金融庁の1年(2018事務年度版)(12月20日)

・金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告(12月20日)

・偽造キャッシュカード等による被害発生等の状況(12月20日)

・「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫~投資と対話を通じて企業の持続的成長を促すために~ (案)(12月20日)

・決済高度化官民推進会議」(第8回)を開催(12月23日)

・都留信用組合に対する行政処分(12月23日)

・日本郵政グループに対する行政処分について(12月27日)

・市場構造専門グループ報告書(12月27日)

編集後記

アクセスFSA12月号をご覧いただきありがとうございます。今月18日には平成11年に策定された金融検査マニュアルが廃止されました。その一方で、政策解説コーナーにあるとおり、地域金融機関の持続可能なビジネスモデルの構築に向けたパッケージ策も着実に進捗しています。来年も様々な政策課題について、タイムリーに発信していきますのでご期待下さい。

編集・発行:金融庁広報室