アクセスFSA 第233号

Contents

鈴木政務官の内閣サイバーセキュリティセンター主催

「分野横断的演習」の視察

昨年12月9日、鈴木内閣府大臣政務官(金融担当)が、内閣サイバーセキュリティセンター(NISC)主催の「分野横断的演習」の集合会場を視察しました。

NISC主催の「分野横断的演習」は、「重要インフラのサイバーセキュリティに係る行動計画」※1に基づき、NISCと重要インフラ所管省庁等が連携し、重要インフラ事業者等の組織全体の障害対応体制の有効性を検証・改善する機会として提供するとともに、演習を通じて得た知見・課題をサイバーセキュリティに関する施策に反映するため、毎年実施されているものです※2。

|

| 写真:会場を視察される鈴木政務官(左) |

本演習には、金融分野(銀行等、証券、生命保険、損害保険、資金決済)を含めた重要インフラ事業者や所管省庁である金融庁等が参加しており、鈴木政務官は、NISC職員から、演習の目的や演習シナリオなどについて話を伺いました。

|

| 写真:演習の説明を受ける鈴木政務官(左) |

また、事業者が演習を行っている会場も視察するとともに、分野横断的演習の有識者と意見交換を行うなど、サイバーセキュリティの強化に向けて官民一体となって取り組んでいくことが重要であるとの認識を共有しました。

|

| 写真:分野横断的演習の有識者と意見交換をされている鈴木政務官(左) |

※1 サイバーセキュリティ基本法及びサイバーセキュリティ戦略に基づき、重要インフラ防護に係る基本的な枠組みとして、政府と重要インフラ事業者等との共通の行動計画を定めたもの。

※2 主要地域(日本、米国、欧州、英国、中国)の当局及びサステナビリティ基準設定主体が参加。NISC主催の「分野横断的演習」(2022年度)については、![]() https://www.nisc.go.jp/pdf/policy/infra/NISC_enshu_20221209.pdf

https://www.nisc.go.jp/pdf/policy/infra/NISC_enshu_20221209.pdf![]() をご参照ください。

をご参照ください。

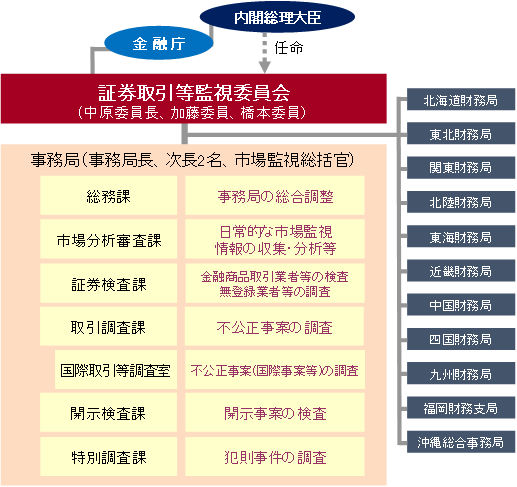

中原 証券取引等監視委員会委員長 就任インタビュー

証券取引等監視委員会(以下「証券監視委」)は、市場の公正性・透明性を確保し、投資者保護を実現するために、内閣総理大臣から任命された委員長及び委員2名で構成される合議制の機関として、平成4年に設置されました。

昨年12月13日に第6代委員長として就任した中原 亮一委員長に、今後の抱負等について聞きました。

|

- 中原 亮一(なかはら りょういち)証券取引等監視委員会 委員長

- 昭和34年11月生まれ。

- 広島高等検察庁検事長、福岡高等検察庁検事長を経て、令和4年12月より現職。

- 就任に当たっての抱負をお聞かせください。

証券監視委が使命とする「的確・適切な市場監視による資本市場の公正性・透明性の確保と投資者保護の実現」は、現代の経済活動における資本市場の重要性からすると、非常に大切なことです。

私は、長い間、検察官として仕事をしてきましたが、証券監視委の告発事件の捜査・公判を担当したことが相当数あり、検察官の中では、この種の事件の経験は多いほうだと思います。

個別の事件についての詳細を説明することは差し控えますが、その中には、社会的に注目を集めたものや、金融商品取引法(旧証券取引法)の法理論的に重要な判例となっているものもあります。

このような経験もあって、証券監視委が掲げる使命の重要性はかねてから認識していましたし、検察官として、その実現に協力できたという思いもありました。

検察官として証券監視委の告発事件を担当していた当時に、まさか自分が委員長に就任することになるとは夢にも思っていませんでしたが、委員長を務めるからには、証券監視委がその使命を果たせるよう全力を尽くすというのが、私の抱負です。

デジタル化や国際化の進展等により市場の動きは速くかつ大きくなっていて、今後は、これまでに予想できなかったような新たな事象も市場において発生し得るわけですから、これを監視する側にあっては、常に変化に対応すること、未経験の事象にも対処できる力を備えることが求められます。

そのために、私は、証券監視委が、市場監視の専門機関と呼ばれるにふさわしい力を持ち、その力を発揮して成果を上げることのできる専門家集団として機能する組織にしたいと考えています。

- 証券監視委の印象について、就任前に抱いていたものがありましたら、お聞かせください。

先ほどお話ししたとおり、私は、証券監視委が設立されて間がない平成一桁時代から、告発事件の捜査に関わってきましたので、その存在はもちろん証券監視委の役割についても相応の認識はありました。

そして、私が検察官としての経験を積むにつれて、自らが主任として告発事件の捜査を担当するようになり、証券監視委側の担当者と直接に話をすることなども多くなりました。

この中で、証券監視委の担当者には専門家としての知見に基づいて証拠の収集をお願いし、また、協力して事案の解明を進めたりしましたので、特に市場についての専門的知見を必要とする分野については、その力量を頼りにして捜査を進めることのできる力強い仲間であるという思いを持っていました。

証券監視委事務局の職員の中には、設立時の経緯もあるのでしょうが、検察庁や国税局査察部等からの出向者のほか、弁護士・公認会計士など多様な専門知識の持ち主も多くいらっしゃるわけです。

協力して告発事件の捜査を進める中で、私は、証券監視委の全ての人が、その経歴を問わず、市場監視の専門家としてのプロ意識を持って熱心に仕事をしてくれる仲間だという印象を持っていました。

私は、委員長に就任して以後、かつて私が担当した告発事件の捜査において苦労を共にした証券監視委の担当者が、今も職員として在籍し活躍している姿を見て、本当に頼もしく、かつ心強く思っているところです。

- 検察官の仕事を振り返って、今後に向けて考えていることについてお聞かせください。

私の検察官としての勤務期間は37年3か月ほどです。

この間、3年間は公正取引委員会事務局に出向していましたが、その際も、検察官の肩書付きのポストである上、審決取消訴訟の対応や審査案件・告発案件を担当していましたから、検察官の本来業務である捜査・公判と大きく異なる仕事ではなかったと思います。

つまり、私は、最高検、高検、地検の違いや検察官としてのポストの違いはあっても、ほぼ一貫して捜査・公判業務に自らあるいは決裁官として従事してきたわけです。

|

|

写真:インタビューの様子 |

私が、検察官として長く仕事をしてきたことによって得たものはとても多くありますが、それを踏まえて、委員長として今後に向けて考えていることをお話ししたいと思います。

第1は、自分が対処しようとしている事象について、その本質を見極める力を磨かなければならないということです。このことは常に重要なのですが、新たな事象に対応しようとするときには、特に大事なことで、過去の経験に縛られることなく、不断に努力と新たな創意工夫を重ねることによってしか得られないものです。

第2は、虚心坦懐に広い視野を持って事に当たらなければならないということです。カエサルが言ったとされる言葉に、「人間ならば誰にでも現実の全てが見えるわけではない。多くの人は見たいと欲する現実しか見ていない」というものがあります。この言葉の解釈は色々あるのかもしれませんが、見たいものだけ見て、聞きたいことだけ聞いていたのでは、正しく問題を把握することはできないでしょうし、適切な対応策の発見もできないということは確かだと思います。

第3は、組織が十全に力を発揮するためには、コミュニケーションが大切だということです。人間が一人できることには限りがあり、組織であっても単一の組織でできることには限りがあります。適切な協力や役割分担等によって、一人ではできない仕事ができるようになるわけですが、人や組織の協力の基礎となるのはコミュニケーションなのだと思います。そして、良好なコミュニケーションというものは、自動的に可能になるものではなく、相互に人格を尊重しあうことや配慮ある振る舞いをすることなどを通じて形成されるといわれています。証券監視委においても、委員会内、事務局内、委員会と事務局との間など様々な場面でコミュニケーションが行われることになりますが、是非とも十分な意思疎通を図り良好な職場環境を構築し組織として大きな力を発揮することにより、市場監視の専門機関として国民の信頼を得ることができるよう期待しています。

|

|

証券監視委の組織図 |

- 若い世代に向けて、推薦図書がありましたら、お聞かせください。

私が、読んだ本の中から4冊を推薦します。出版年次は古いですが、ロングセラーになっているので、現在も入手は難しくありません。

1冊目は、「組織戦略の考え方」(沼上幹著/ちくま新書2003年刊)です。若い世代の皆さんは、組織運営についての関心は必ずしも高くないかもしれませんが、成果の上がる仕事をするためには、良好な職場環境が大切です。この本は、組織論の観点から、より水準の高い仕事をするためのヒントを与えてくれます。

2冊目は、「日本を創った12人」(堺屋太一著/PHP新書1996年刊)です。堺屋太一流の歴史観に基づいて人選がなされていますが、日本という国家の仕組みの成り立ちや人間という生き物の特性などについて、理解が深まります。今後の日本と日本人が進む道を考えるための示唆も得られると思います。

3冊目は、「フェルマーの最終定理」(サイモン・シン著/新潮社2000年刊)です。高度な数学理論について書かれた部分の理解は容易ではありません。しかし、理解困難な部分を飛ばしても、真剣に物事に取り組むということの素晴らしさに感動できます。

4冊目は、「薔薇の名前」(ウンベルト・エーコ著/東京創元社1990年刊)です。これは、仕事に役立つ本として推薦するものではありません。いわゆるミステリーを読む人にとってはよく知られている本ですが、みっしりと字が詰まった分厚い本2冊で読みごたえがあります。興味の持てる人にとっては、読書の楽しさを教えてくれる本だと思います。

(インタビュアー:総務課市場監視調整官 福留 宰)

※インタビューは、感染対策に留意しつつ、換気を行いながら十分な距離を取って実施しました。

資産所得倍増プランの概要

-

総合政策局総合政策課

-

総合政策調整官 安達 卓志

昨年11月28日に新しい資本主義実現会議において、資産所得倍増プランが決定されました。

本稿では、その概要を紹介します。

1.基本的考え方

我が国の家計金融資産2,000兆円は、半分以上がリターンの少ない現預金で保有されており、年金・保険等を通じた間接保有を含めても、株式・投資信託・債券に投資をしているのは244兆円、投資家数は約2,000万人にとどまっています。他方、米国や英国では、中間層でも気軽に上場株式・投資信託に投資できる環境が整備されており、米国では20年間で家計金融資産が3.4倍、英国では2.3倍になっていますが、我が国では1.4倍にとどまっています。このため、我が国の中間層が投資しやすい環境を整備し、家計に眠る現預金を投資につなげ、勤労所得に加え金融資産所得も増やしていくことが重要です。

また、家計の金融資産所得が拡大し、家計の資金が企業の成長投資の原資となれば、企業の成長が促進され、企業価値が向上します。企業価値が拡大すれば、家計の金融資産所得 は更に拡大し、「成長と資産所得の好循環」が実現します。

2.目標

資産所得倍増プランでは、5年間で、NISA総口座数(一般・つみたて)の倍増(1,700万から3,400万)、NISA買付額の倍増(28兆円から56兆円)を目指すこととしております。

その後、家計による投資額の倍増を目指し、これらの目標の達成を通じて、長期的な目標として資産運用収入そのものの倍増も見据えて政策対応を図ります。

3.プランの方向性

アンケート調査によれば、投資未経験者が投資を行わない理由として、「資産運用に関する知識がないから」、「購入・保有することに不安を感じるから」を回答する方が多くいます。このため、NISA等の制度を簡素でわかりやすく、使い勝手のよいものとするとともに、投資に関する知識不足の解消や不安の払拭に向けた取組等が必要です。

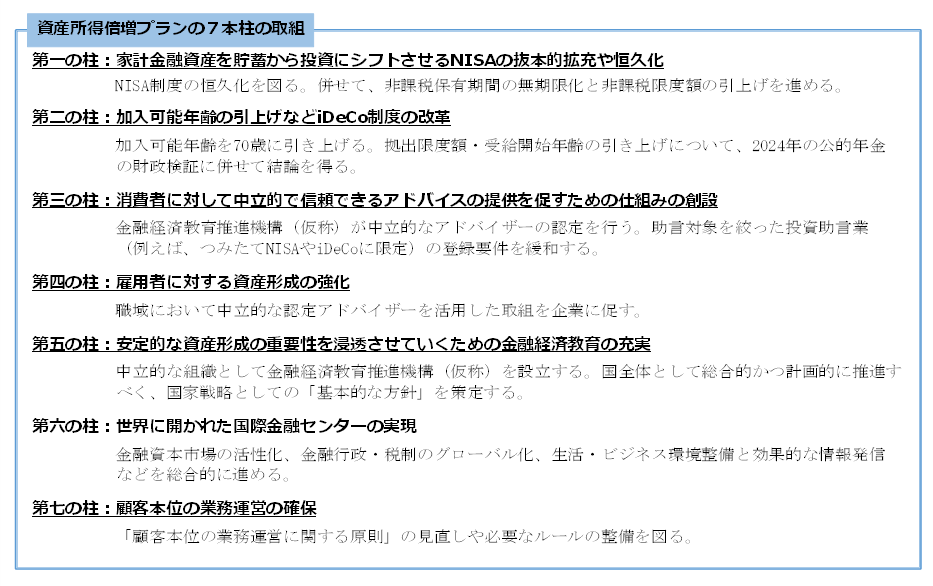

こうしたことを踏まえ、資産所得倍増に向けて、7本柱の取組を一体として推進します。

|

市場制度ワーキング・グループ「顧客本位タスクフォース」 中間報告の概要

-

企画市場局市場課

-

課長補佐 山口 純平

1.はじめに

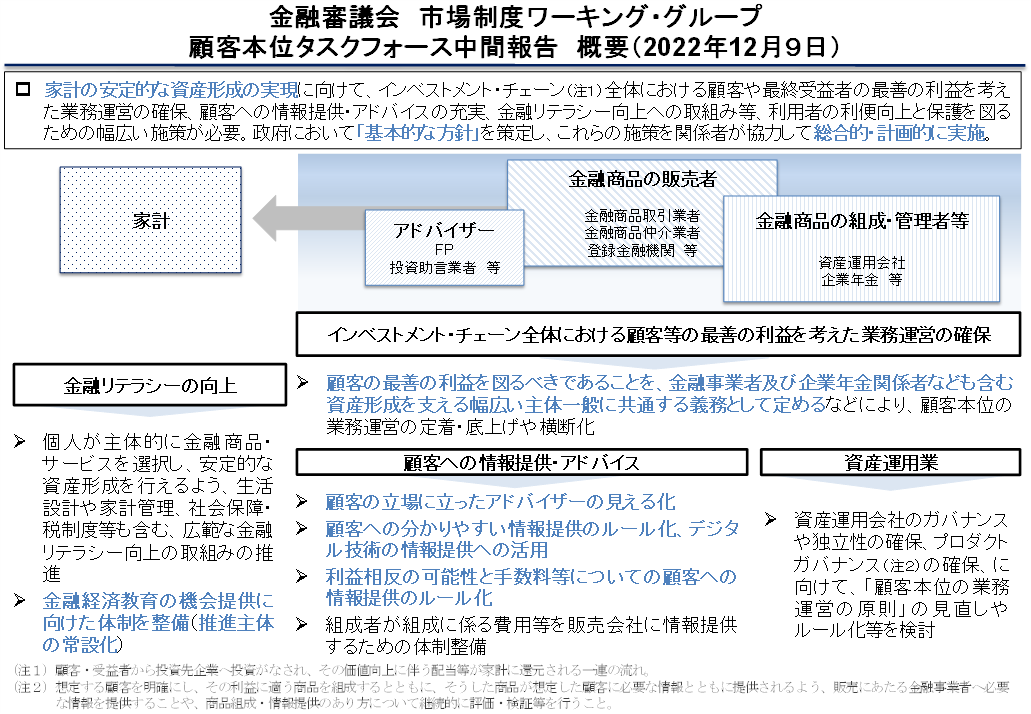

金融審議会 市場制度ワーキング・グループ「顧客本位タスクフォース」では、我が国の家計の安定的な資産形成を実現するため、金融経済教育、顧客本位の業務運営等について議論が行われ、報告(以下「中間報告」)※1が取りまとめられました(図1)。あわせて政府全体としても、貯蓄から投資へのシフトを大胆・抜本的に進めるというスローガンのもと、内閣官房の新しい資本主義実現会議において「資産所得倍増プラン」(以下「プラン」)が決定されました※2。

プランでは、資産所得倍増に向けて七本柱の取組みを一体として推進することとされていますが、「顧客本位タスクフォース」における議論は、特に、

- ・第三の柱:消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設

- ・第五の柱:安定的な資産形成の重要性を浸透させていくための金融経済教育の充実

- ・第七の柱:顧客本位の業務運営の確保

と関連しています。以下では、中間報告のポイント及び関連するプランの内容について紹介いたします。

|

図1:顧客本位タスクフォース 中間報告の概要 |

|

2.金融リテラシーの向上について

個々人がそれぞれの人生設計に合った金融商品・サービスを適切に選択し、安定的な資産形成を行っていく上では、金融リテラシーを向上させていくことが重要です。これまで政府や金融関係団体等において金融経済教育に関する様々な取組みが実施されてきましたが、各種調査により、金融経済教育を受けたことのある者は少数にとどまることが示されています。また、教育の担い手である金融関係団体や金融機関は、社会人を中心とする受け手から敬遠されるとの指摘もあります。

中間報告では、国全体として、中立的な立場から、資産形成に関する金融経済教育の機会提供に向けた取組みを推進するための常設組織を構築すべきと提言されました。その具体的な取組内容として、プランでは、

- ● 官民一体となった金融経済教育を戦略的に実施するための中立的な組織として、金融経済教育推進機構(仮称)を設立すること、

- ● その際、金融広報中央委員会の機能を移管・承継するほか、運営体制の整備や設立・運営経費の確保に当たっては、政府・日本銀行に加え、全国銀行協会・日本証券業協会等の民間団体からの協力も得ること、

とされています。そして、金融経済教育推進機構(仮称)を中心として、学校・企業向けの出張授業やシンポジウムの開催など、官民一体となった効率的・効果的な金融経済教育を全国的に実施することとされています。

3.顧客本位の業務運営の確保について

① 顧客・最終受益者の最善の利益を考え た業務運営の確保

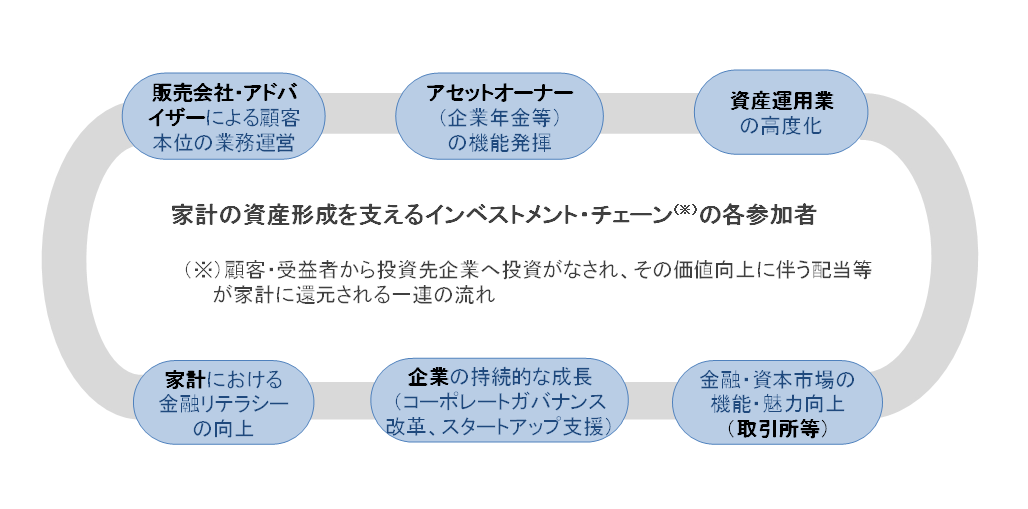

家計の安定的な資産形成を実現するためには、金融機関や企業年金等のアセットオーナー等、インベストメント・チェーンに参加するすべての主体が、顧客・最終受益者の利益を最大化するため、十分に機能を発揮することが重要です。(図2)

|

図2:家計の資産形成を支えるインベストメント・チェーンの機能の発揮 |

|

金融商品の販売・助言・商品開発等を行う全ての金融機関等(以下「金融事業者」)については、2017年3月の「顧客本位の業務運営に関する原則」策定以降、顧客本位の業務運営に一定の進展が見られるものの、顧客の運用資産全体を最適化する意識の定着に課題がある等の指摘があります。また、個人の資産管理・運用等に重要な役割を果たしている企業年金についても、運用の専門家の活用不足等の課題が指摘されています。

中間報告では、顧客の最善の利益を図るべきであることを、広く金融事業者一般に共通する義務として定めることなどにより、金融事業者全体による顧客本位の業務運営の取組みの定着・底上げを図ること、また、企業年金の関係者もその対象に加えることにより、顧客・最終受益者の最善の利益を考えた業務運営に向けた取組みの一層の横断化を図るべきとの提言がなされました。プランでは、上記が図られるよう必要な取組みを促すための環境整備を行うこととされています。

② 利益相反の可能性と手数料等についての情報提供のルール化

顧客が適切な金融商品を選択するためには、顧客との利益相反の可能性や顧客が負担する手数料等に関する情報提供が重要ですが、これらの情報提供に利用される重要情報シートの導入状況については、販売会社によって差異がみられるとの指摘があります。

中間報告では、利益相反事項や手数料等に関する情報の顧客への提供をルール化すべきとの提言がなされました。プランでは、手数料などのコストや利益相反の可能性の見える化を進めることにより、「顧客本位の業務運営」の推進を一層強化することとされていまます。

③ デジタル技術の情報提供への活用

家計の安定的な資産形成を実現していくためには、金融商品取引において、顧客にとって必要な情報が分かりやすく提供されることが必要です。中間報告では、契約締結前や契約締結時などの情報提供について、金融事業者において書面と電子交付を顧客本位の観点から自由に選択できるようにすべき、顧客のデジタル・リテラシーの差異等を考慮し、実質的な説明を顧客に理解されるために必要な方法と程度で行わなければならないことを法律上規定すべきとの提言が行われました。

④ 顧客の立場に立ったアドバイザー

家計の安定的な資産形成を実現していく上で、顧客と販売会社の間に入り、顧客の判断をサポートするアドバイザーの役割は重要です。しかし、顧客の立場に立っていると謳いながら、特定の金融事業者や金融商品に偏ったアドバイスが行われているケースが見られる等の指摘がありました。

中間報告では、こうした課題への方策の一つとして、顧客の立場に立ったアドバイザーの見える化、具体的には、(ⅰ)金融商品の販売を行う金融事業を兼業しておらず、幅広い金融商品を対象としたアドバイスが可能であること、(ⅱ)報酬は顧客からのみ得ていること等の基準に該当するアドバイザーのリスト化・公表が考えられる、との提言がなされました。

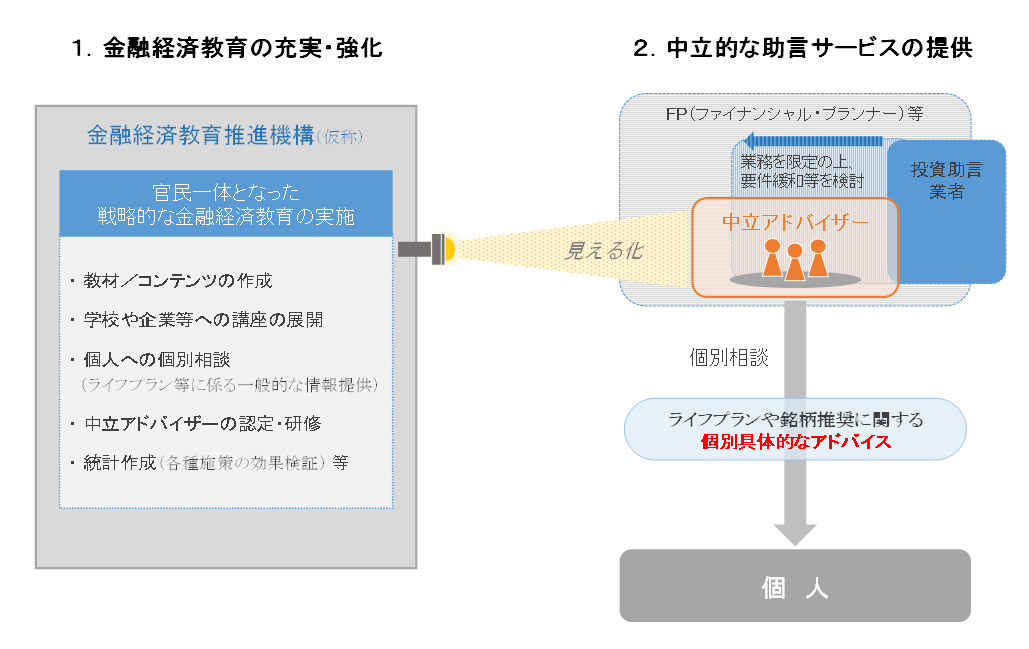

この点、プランにおいても、「消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設」が取組みの柱の一つとして掲げられており、具体的な内容として、金融経済教育推進機構(仮称)が顧客の立場に立ったアドバイザーを認定し、こうしたアドバイザーが継続的に質の高いサービスを提供できるようにするための支援を行うこととされています。(図3)

|

図3:金融経済教育推進機構(仮称)の役割(イメージ) |

|

その他、中間報告及びプランにおいては、顧客が個別商品に関するアドバイスを受けられる機会を拡大するため、助言対象を絞った投資助言業の登録要件の緩和について検討することにも触れられています。

※1 昨年12月9日公表「金融審議会 市場制度ワーキング・グループ 顧客本位タスクフォース中間報告」については、https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221209.htmlをご参照ください。

※2 「資産所得倍増プラン」(昨年11月28日 新しい資本主義実現会議決定)の概要は、こちらをご覧ください。

合同会社等の社員権の取得勧誘について

1.はじめに

合同会社は、平成18年5月施行の会社法で創設された会社形態の一つであり、出資は有限責任制で、内部ルールを出資者が柔軟に設定することができます。合同会社社員権は、この合同会社に対する出資者(社員)としての地位のことであり、投資性が認められることから、金融商品取引法における有価証券に位置付けられています。

この合同会社社員権について、近年、苦情や相談が多数寄せられている状況にあり、以降、金融庁の問題意識や対応を紹介します。

2.不適切な合同会社社員権の取得勧誘等

合同会社社員権については、「社員権の募集は、金融商品取引業の登録は不要だから違法じゃありません」、「友人など誰かを紹介すれば、自身にマージン(紹介料)が入ります」、「資金は海外で運用していて、今まで負けたことがない!高利回りは確実!」など不適切な勧誘を受けたという相談が多数寄せられています。このような勧誘に応じた結果、「出資後に勧誘者と連絡が取れなくなった」、「当初は予定どおりの配当が出ていたが、その後、出金が引き延ばされ、投資した資金自体も回収されない」といった相談も寄せられており、出資した資金が戻ってこない事例も発生しているものと思われます。

また、有価証券の取得勧誘を、その有価証券の発行者(合同会社社員権の場合は当該合同会社の業務執行社員)以外の者が行う場合、基本的には、金融商品取引法に基づき金融商品取引業者として登録を受ける必要があります。上記のような不適切な勧誘については、必要な登録を受けずに行われている可能性もありますので、相手が金融商品取引業者かどうかに注意していただくことも重要です。

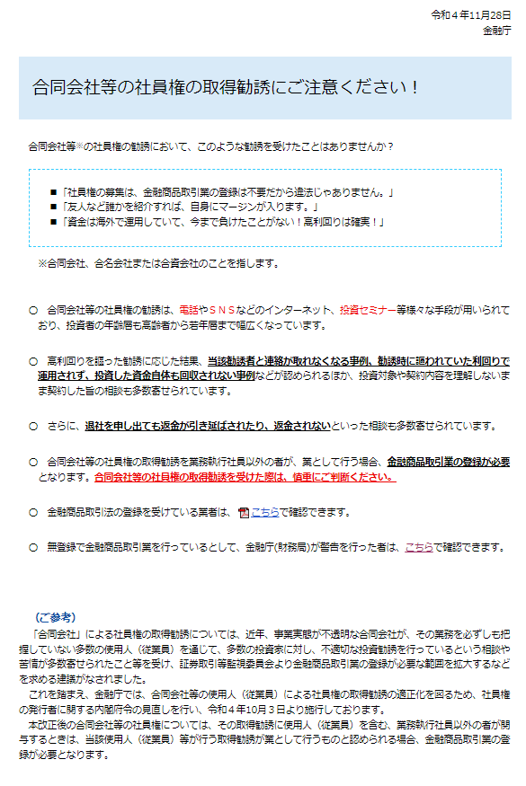

このような状況を勘案し、金融庁では、昨年11月に金融庁ウェブサイトにおいて、投資家被害の防止・拡大を防ぐため、合同会社社員権に関する注意喚起(「合同会社等の社員権の取得勧誘にご注意ください!」)を行っています。

https://www.fsa.go.jp/ordinary/chuui/syainnken.html

|

|

金融庁ウェブサイトに掲載した注意喚起 |

なお、金融庁及び財務局では、登録を受けた金融商品取引業者の一覧を公表するとともに、無登録で金融商品取引業を行う者を確認した場合、当該業者に対する警告書の発出を行い、その旨公表していますのでご利用ください。(なお、金融商品取引業者の登録を受けている業者であっても、その信用力などが保証されているものではありません。)

- ・金融商品取引業者登録一覧

-

https://www.fsa.go.jp/menkyo/menkyoj/kinyushohin.pdf

https://www.fsa.go.jp/menkyo/menkyoj/kinyushohin.pdf

-

・無登録で金融商品取引業を行う者の名称等について(無登録で金融商品取引業を行う者に警告書の発出を行った旨の公表)

https://www.fsa.go.jp/ordinary/chuui/mutouroku.html

3.最後に

合同会社社員権について、上記のとおり、高利回りをうたうなど魅力的な「もうけ話」として勧誘が行われることがあります。このような勧誘を受けた場合、安易に信用して投資すると、返金されないといったトラブルに巻き込まれる可能性が高いと思われます。相手の説明を鵜呑みにするのではなく、合同会社の事業が本当に信用できるものか、慎重に検討し、ご判断いただくことが重要です。

また、その際、判断の参考にするため、金融庁の金融サービス利用者相談室にご相談いただくことも有効と考えられます。

- <金融庁金融サービス利用者相談室>

- 受付時間:平日10時00分~17時00分

- 電話(ナビダイヤル):0570-016811

- ※IP電話からは、03-5251-6811におかけください。

- ※相談室においては、応対内容の明確化等のため、通話を録音させていただいております。

- ※文書(郵便)、インターネットでの情報も受け付けております。

- https://www.fsa.go.jp/receipt/soudansitu/index.html

金融サービス利用者相談室に寄せられた最近の相談について

金融庁では、金融サービス利用者の利便性の向上を図るとともに、寄せられた情報を金融行政に有効活用するため、金融サービス等に関する利用者からの質問・相談・意見等に一元的に対応する金融サービス利用者相談室(以下「相談室」という。)を開設しています。

また、相談室に寄せられた利用者からの相談項目・件数等については、四半期ごとに公表しており、昨年11月30日には、令和4年7月から9月までの相談等の受付状況等の公表を行ったところです。

今回は、相談室に寄せられた最近の相談について、ご紹介させていただきます。

預金・融資関係については、いわゆる「マネロン継続的顧客管理」について、金融機関職員への指導・周知不足等から、顧客からの照会に対して金融機関が自ら説明義務を果たさず金融庁を案内することで相談室への相談が増えています。

また、コロナ禍による業況悪化により、返済条件のリスケを求めても応じてくれないとの相談も複数寄せられています。

投資に関しては、マッチングアプリやSNSで知り合った者から、暗号資産やFX等の投資を勧められ資金を送金したが、その後出金できないばかりか、様々な名目で金銭を支払うよう求められたとの相談が寄せられています。

保険に関しては、コロナ保険等の支払いに関して、入院給付金の支払遅延に係る相談が寄せられています。

その他、金融庁を騙った詐欺に関する相談も寄せられており、注意喚起も兼ねて具体的な事案をご紹介させていただきます。(金融庁公式Twitterで “#金融庁を騙った詐欺にご注意ください” をつけて注意喚起を行っています。)

- <事例1>

- ・金融庁の架空部局や職員の実名を騙る者が、不特定多数の人に高額当選金が受領できる旨のメッセージを送り、手数料として、現金や暗号資産を振り込ませる事案が発生しています。

- ・直近では、金融庁コロナ特別給付金対象窓口を自称する者からプリペイドカード等で2000円を支払えば、7億5000万円を送金すると言われ、プリペイドカードによる送金と銀行の口座番号を教えるよう催促されたとの相談が寄せられています。

- <事例2>

- ・金融庁から業務委託を受けたと騙る者が個人宅を訪問し、資産状況等のアンケート調査を要請する事案が発生しています。

- ・当該詐称者(事業者)は、個人宅を訪問しアンケート調査を要請して資産状況を聞き出そうとするほか、資産形成の相談や保険の見直し等の勧誘を執拗に行っているとの情報提供がありました。

上記のようなケースに限らず不審に思った場合は安易に個人情報等を伝えたりお金を振り込んだりせず、最寄の警察や金融庁金融サービス利用者相談室(平日10時~17時 ナビダイヤル:0570-016811 ※IP電話からは、03-5251-6811)に情報提供・ご相談をお願いします。

https://www.fsa.go.jp/receipt/soudansitu/index.html

先月の金融庁の主な取組み(令和4年12月1日~12月31日)

- ・「トランジション・ファイナンス環境整備検討会」(第6回)の開催(12月5日)

- ・金融審議会「顧客本位タスクフォース」(第5回)の開催(12月6日)

- ・企業会計審議会第24回内部統制部会の開催(12月8日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第3回)の開催(12月13日)

- ・「監査法人のガバナンス・コードに関する有識者検討会」(第8回)の開催(12月13日)

- ・「産業のGXに向けた資金供給の在り方に関する研究会」施策パッケージの取りまとめ(12月13日)

- ・金融審議会「ディスクロージャーワーキング・グループ」(第4回)の開催(12月15日)

- ・「サステナブルファイナンス有識者会議」(第15回)の開催(12月15日)

- ・「ESG評価・データ提供機関に係る行動規範」の公表(12月15日)

- ・「気候変動リスク・機会の評価等に向けたシナリオ・データ関係機関懇談会」(第1回)の開催(12月22日)

- ・多重債務問題及び消費者向け金融等に関する懇談会(第20回)の開催(12月20日)

- ・金融審議会「市場制度ワーキング・グループ」第二次中間整理の公表(12月21日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第4回)の開催(12月23日)

- ・「経営者保証改革プログラム」の策定(12月23日)

- ・令和5年度税制改正の大綱における金融庁関係の主要項目の公表(12月23日)

- ・令和5年度予算、機構・定員(案)の公表(12月23日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第5回)の開催(12月27日)

編集後記

新年あけましておめでとうございます。

本年もアクセスFSAをよろしくお願いいたします。

金融庁では、「暦年(1月~12月)」と「年度(4月~翌年3月)」に加えて、「事務年度(7月~翌年6月)」という概念がよく使われます。

定例の人事異動期(毎年7月頃)を基準にした概念で、入庁当時はかなり戸惑った記憶がありますが、20年近く働いていると、「事務年度」がだいぶ身体に沁み渡ってきて、新年になると、もちろん新たな年を迎えた新鮮な気持ちにはなるのですが、「事務年度後半のスタート」という意識が、歳を重ねるごとに強くなってきているような気がします。

事務年度後半は、一般的には、前半に比べると人事異動後の仕事に慣れてきて、より質の高い仕事ができるようになるはずですので、まずは事務年度末までの約半年間、そうできるように精進していきたいと、(毎年)思っております。

今月もアクセスFSAをご覧いただき、ありがとうございました。

- 金融庁広報室長 守屋 貴之

- 編集・発行:金融庁広報室