市場へのメッセージ(令和8年6月26日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、相場操縦に対する課徴金納付命令勧告2件、検査結果に基づく勧告4件の紹介を行っております。

事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- シグマゴー・コ・リミテッドによるANYCOLOR株式ほか4銘柄に係る相場操縦に対する課徴金納付命令の勧告について

- 株式会社バディキャピタルに対する検査結果に基づく勧告について

- 匠投資顧問株式会社に対する検査結果に基づく勧告について

- 株式会社クロサイに対する検査結果に基づく勧告について

- キャピタル・パートナーズ証券株式会社及びキャピタル フィナンシャルアドバイザーズ株式会社に対する検査結果に基づく勧告について

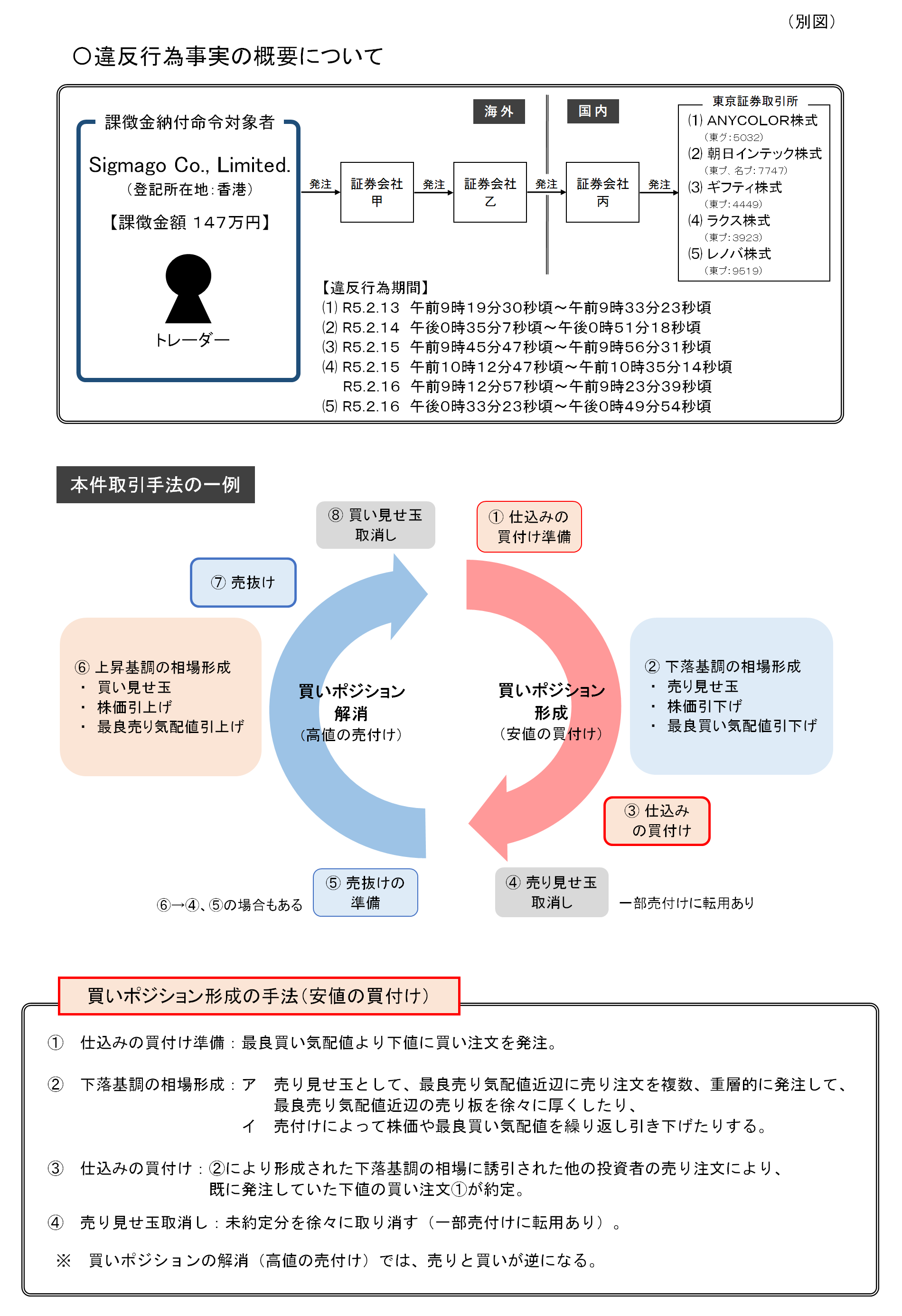

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和8年3月31日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。

【事案の概要】

本件は、登記簿上の所在地を香港に置くシグマゴー・コ・リミテッド(以下「シグマゴー」といいます。)が、ANYCOLOR株式会社、朝日インテック株式会社、株式会社ギフティ、株式会社ラクス及び株式会社レノバの各株式について、見せ玉及び株価や最良気配値の引下げ(引上げ)による相場操縦を行った事案です。

<取引手法の一例>

本件における取引手法の一例(買いポジション形成※)を紹介します。

① 仕込みの買付け準備として、最良買い気配値より下値に買い注文を発注します。

② 下落基調の相場を形成するために、

ア 売り見せ玉として、最良売り気配値近辺に売り注文を複数・重層的に発注して、最良売り気配値近辺の売り板を徐々に厚くしたり、

イ 売付けによって、株価や最良買い気配値を繰り返し引き下げたりします。

③ 既に発注していた下値の買い注文①が、②により形成された下落基調の相場に誘引された他の投資者の売り注文によって約定します(仕込みの買付け)。

④ 未約定の売り見せ玉を徐々に取り消します(一部については、取り消さずに売付けに転用する場合もあります)。

※ 買いポジションの解消 (高値の売付け)では、売りと買いが逆になります。

【事案の特色】

本件は、中華人民共和国、香港、英国の各金融規制当局から支援を受けて調査を進めたほか、日本取引所自主規制法人から提供された情報等も参考として、実態解明を行った事案です。

【証券監視委からのメッセージ】

本件違反行為は、シグマゴーがクロスボーダー取引により、4取引日にわたり5銘柄の相場操縦を行ったもので、常習的かつ組織的であり、市場の価格形成の公平性を著しく害する悪質性の高い相場操縦事案であると考えています。

また、本件違反行為を勧告することにより、証券監視委が、海外居住者に対しても適切に調査し、処分を行うという姿勢を国内外に示すことができたと認識しています。

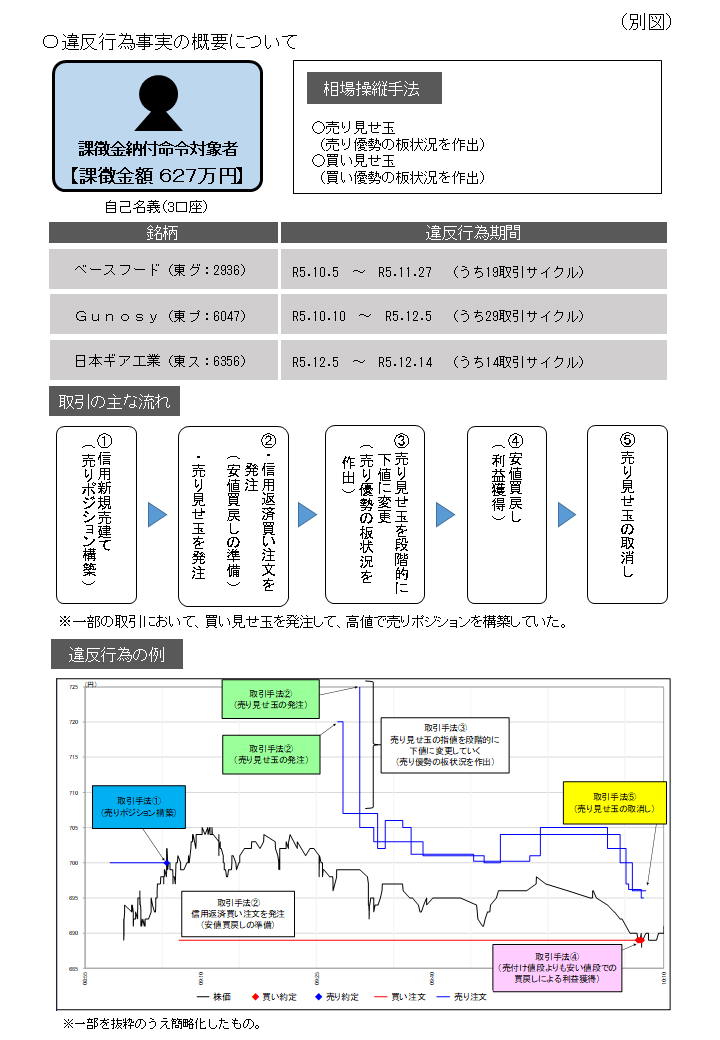

2.ベースフード株式ほか2銘柄に係る相場操縦に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和8年4月17日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

課徴金納付命令対象者は、ベースフード株式ほか2銘柄について、自己名義3口座を使用し、全てインターネット注文による信用取引で、各株式の売買を誘引する目的をもって、見せ玉による相場操縦を行った事案です。

取引の主な流れは、

① 信用新規売り注文を発注して、売り建てる(売りポジションを構築) 。

② 安値買戻しの準備のために①で売り建てた値段より下値に信用返済買い注文を発注する一方で、大口の信用新規売り注文を最良気配より大幅な上値に発注する(売り見せ玉の発注)。

③ ②で発注した売り見せ玉の指値を段階的に下値に変更していき、売り圧力を強める(売り優勢の板状況を作出)。

④ 売り優勢の板状況に誘引されたと考えられる他の投資者からの安値の売り注文の発注や安値での売付けにより株価が下落し、②の信用返済買い注文が約定することで売買益を得る(①の売付け値段よりも安い値段での買戻しによる利益獲得)。

⑤ 売り見せ玉を取り消す。

というもので、このような取引を繰り返し行っていました。

なお、一部の取引においては、買い見せ玉を発注して、高値で売りポジションを構築していました。

【事案の特色】

本件は、複数の証券口座を使用して合計62取引サイクルもの相場操縦を行っており、悪質な事案であると考えています。

【証券監視委からのメッセージ】

本件のように複数の証券口座を使用して相場操縦を行ったとしても、証券監視委は、日本取引所自主規制法人や証券会社と緊密に連携しながら実態を解明しており、問題のある取引が見逃されることはありません。

証券監視委は、これまでに、違反行為の発覚を免れる目的で、複数の自己名義の証券口座や他人名義の証券口座を用いるなどした悪質な事案について、多数の課徴金勧告を行っています。「複数の証券口座を使って相場操縦を行えば発覚しないだろう」といった誤った認識から違反行為に及ぶことのないよう改めて周知するとともに、本件を通じて、同様の違反行為を抑止する効果を期待します。

3.株式会社バディキャピタルに対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和8年4月17日、金融庁に対して、株式会社バディキャピタル(以下「当社」といいます。)に行政処分を行うよう勧告しました。

【事案の概要等】

⑴ 投資助言・代理業に係る業務につき、その執行について必要となる十分な知識及び経験を有する役員又は使用人を確保していない状況及び投資助言・代理業を適確に遂行するための必要な体制が整備されていない状況

ア 当社役職員ではない者が代表取締役と同等以上の支配力を有している状況

当社は、令和6年1月に営業所を設置して以降、事業拡大に伴う人件費の増加により恒常的な赤字経営にあり、業務運営に当たり、当社役職員ではないX氏からの資金に依存している状況にあるところ、X氏は、実質的な営業責任者として当社の営業員に対して営業の指導等を行っているなど、当社の営業に深く関与し、さらに、経営管理の観点では、当社の投資助言業務を一手に担う営業所の設置・運営において主導的な役割を果たしているほか、赤字経営により支払原資を確保できない当社に代わり、本社役職員の給与や交通費・飲食代も支給しているなど、当社の経営にも深く関与していることが認められました。そして、その反面、当社唯一の役員である代表取締役は、X氏の営業所に関する方針や指導を追認するにとどまり、営業所の基本的な業務実態すら適切に把握できていない状況であったほか、営業所の業務実態を把握するための態勢構築をするなどの対応も全く行っていませんでした。

イ 営業員による営業活動を統制できていない状況

当社では暗号資産に関する取引の推奨は行わないとしていたところ、多くの営業員において、見込み顧客との投資顧問契約の締結に際し、暗号資産を推奨している状況が認められました。

また、一部の営業員において、暗号資産または暗号資産と称される商品(以下「暗号資産等」といいます。)について、確実に高配当を受け取れるかのような説明を行う一方で、損失が生じる可能性や流動性の有無等の重要なリスクに関する説明を行っていない状況等が認められました。

そうした中、金融庁等には、当社の暗号資産等の営業活動に関して多数の苦情が寄せられていたところ、関東財務局(以下「当局」といいます。)から当社に対して苦情内容に係る再発防止策をとるよう要請したにもかかわらず、当社は、内部管理態勢を強化するなどの再発防止策をとることなく、当該苦情内容と同様の営業方法を継続している状況が確認されたほか、代表取締役は、このような状況の改善を断念する旨述べるなど、営業員の営業活動を全く統制できない状況に陥っていました。

ウ 代表取締役が投資助言業務に全く関与していない状況

代表取締役は、当社における唯一の「分析者・投資判断者」で、かつ「助言者」であるところ、遅くとも令和6年10月頃からは、代表取締役が銘柄の分析等を行うことはなくなり、以降、当社として推奨する銘柄を選定することも行っておらず、銘柄分析や推奨銘柄の選定は完全に営業所の営業員に行わせており、当該分析等に基づき営業員が顧客に助言を行っていました。

エ 本社役職員が営業所における業務運営の実態を把握できていない状況

営業所設置以降、本社役職員は、営業所で管理している顧客との通話録音や業務関連資料へのアクセス権がなく、営業員が、日々、営業所においてどのような業務運営を行っているかを全く把握できていませんでした。

また、本社役職員は、営業所に勤務する社員の採用に関与しておらず、顧客への営業行為や顧客管理といった営業に関する業務は全て、営業所に任せきりになっており、何ら管理を行っていない状況が認められました。

上記のとおり、当社唯一の役員の法令等遵守意識が著しく欠如していることに加え、下記(2)の点も含め、営業員による不適切な行為が認められるなど、内部管理部門が機能しておらず、法令等違反行為をけん制・防止する態勢が構築されていない状況であり、金融商品取引業を適確に遂行するための人員確保及び体制整備が行われていないものと認められます。

当社における上記の状況は、金商法第29条の4第1項第1号の2に規定する「金融商品取引業に係る業務のそれぞれにつき、その執行について必要となる十分な知識及び経験を有する役員又は使用人を確保していないと認められる者」及び同項第1号ヘに定める「金融商品取引業を適確に遂行するための必要な体制が整備されていると認められない者」に該当し、同法第52条第1項第1号に該当すると認められます。

⑵ 検査忌避

当社営業員は、今回検査において、営業行為の内容を検証するために必要となる重要な証拠を削除するなど、正常な検査の実行を阻害する行為を行いました。これらの行為は、事実確認を困難にさせる悪質な行為と認められます。

代表取締役は、上記一連の行為を看過しており、何ら防止できていません。

上記のとおり、当社は、金商法第56条の2第1項の規定による検査の執行の妨げになる行為に及んだものであり、同法第52条第1項第7号に規定する「金融商品取引業に関し法令に違反したとき」に該当するものと認められます。

【証券監視委からのメッセージ】

- 当社は、X氏が代表取締役と同等以上の支配力を有しているという状況下において、当社の方針に反して多くの営業員が暗号資産等の推奨を行い、その中で営業員による不適切な行為や検査忌避行為が認められるなど、当社唯一の役員である代表取締役による経営管理態勢及び内部管理態勢は全く機能しておらず、法令等違反行為をけん制・防止する態勢が構築されていない状況となっていました。

このように、当社は、金融商品取引業を適確に遂行するための人員確保及び体制整備が行われていないものと認められたものです。

- 証券監視委は、このような法令違反行為が認められた場合には、厳正に対処してまいります。

※ 当社に対しては、令和8年4月17日に、関東財務局長から登録取消し及び業務改善命令の処分が行われています。

4.匠投資顧問株式会社に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和8年5月15日、金融庁に対して、匠投資顧問株式会社(以下「当社」といいます。)に行政処分を行うよう勧告しました。

【事案の概要等】

⑴ 投資一任契約を締結した顧客のため忠実に投資運用業を行っていない状況等

ア 投資先医療法人から資金が流出している状況で投資一任契約に基づく投資を継続していた状況等

当社は、顧客との間で投資一任契約を締結し、主として甲社が発行する社債(以下「甲社債」という。)へ投資を行い、甲社は社債発行により調達した資金について、乙医療法人に投資を行っていました。

当該投資一任契約は、投資運用業を行う当社代表取締役社長(以下「当社代表」という。)が投資先である甲社の代表取締役を兼ねる関係となっているほか、乙医療法人は、令和3年9月16日まで当社の株式を99%以上保有するとともに、平成25年9月30日から令和3年9月20日まで当社のChief Investment Officer(以下「CIO」という。)として運用部門を総括していたXが資金管理を行う関係となっており、当社においては投資者よりも投資先の利益を優先させる弊害を生じさせないための厳格な利益相反管理が必要な状況でした。

このような状況の中、平成29年6月から令和6年1月の間に当社が顧客との間で締結した投資一任契約について、以下の問題が認められました。

① 役職員が最終投資先の一つである医療法人の資金を流出させている状況で投資一任契約に基づく投資を継続していた状況

当社は、平成29年6月から令和3年4月までに、延べ17名の顧客と総額2億4000万円の投資一任契約を締結し、うち2億1000万円について、甲社債への投資を行っていました。甲社は、社債発行により調達した資金2億1000万円について、乙医療法人の事業に投資を行っていました。

このような中、Xは、平成29年6月から令和3年4月までに甲社債の取得を通じて乙医療法人へ複数回にわたり送金された資金のうち2億500万円について、送金された都度、乙医療法人から私的に流出させました。

当社は、投資一任契約における最終投資先の一つである乙医療法人において、当社CIOであったXが投資資金を私的に流出させている状況の中、投資資金を乙医療法人に投資する運用を継続していました。

② 顧客の投資資金の運用が行われていない状況

当社代表は、令和3年6月20日過ぎにXから乙医療法人とは別の法人の内部資金20億円を不正に流出させていたことを打ち明けられたことなどを契機に、乙医療法人の預金通帳を確認して、乙医療法人から資金が流出していること、甲社が乙医療法人から資金を回収できないことにより、投資一任契約を締結した顧客(以下「既存顧客」という。)に対する甲社債の償還金(以下「社債償還金」という。)の支払いに懸念が生じていることを、令和3年9月30日までに認識しました。

上記懸念が生じていることを認識した当社代表は、既存顧客に対する社債償還金の支払いを可能とするため、以前から当社代表に医療法人の買収に係る相談を行っていた事業会社(以下「丙社」という。)との間で、丙社が乙医療法人の実質支配権及び甲社株式の取得を対価として、社債償還金の支払いに必要となる金額を丙社が甲社に入金すること等を内容とする口頭契約に合意しましたが、丙社から甲社への入金は分割で行うこととしていたため、社債償還金の支払日において必要額が不足する場合がありました。

このような状況の中、当社は、当時、当社へ投資の相談をしていた顧客A、顧客B、顧客C及び顧客D(以下、4名を合わせて「4顧客」という。)のうち、顧客A、顧客B及び顧客Cに対して、甲社債の取得を通じ、乙医療法人の事業に投資を行うことにより投資資金各1000万円の運用を行う旨説明したほか、顧客Dに対して、甲社債の取得を通じ、医療・介護事業を行う事業者への投資を行うことにより投資資金5000万円の運用を行う旨説明し、令和4年5月から同6年1月までに、4顧客との間で上記の運用を内容とする投資一任契約を締結しました。

一方で、当社は、4顧客とそれぞれの投資一任契約の締結をする前までに、甲社の代表取締役でもある当社代表が4顧客の投資資金を既存顧客及び当社が私募の取扱いを行った甲社を営業者とする匿名組合契約に基づく匿名組合員(以下「既存顧客等」という。)への償還金の支払い原資とする旨を当社の取締役会で報告した上で、令和4年5月から同6年2月までの間において、4顧客の投資資金計8000万円を、甲社債の取得に充てることなく、償還金の支払日を迎えた既存顧客等延べ24名に対する償還金の支払いの原資として使用しました。このため、甲社が乙医療法人や医療・介護事業を行う者へ投資した実態もありませんでした。

上記のとおり、当社においては、4顧客の投資資金について、投資一任契約に基づく運用が行われていない状況が認められました。

③ 事実と異なる内容の運用報告

当社は、顧客A、顧客B及び顧客Cに対し、令和5年7月から同6年3月までに交付した投資一任契約の運用状況に係る情報を記載した書面(以下「運用報告書」という。)において、甲社債の取得を通じて、乙医療法人の事業に投資をすることで安定した運用を行っている旨を報告しているものの、実際は上記②のとおり、顧客へ説明した投資資金の運用が行われておらず、事実と異なる内容の報告を行っていました。

イ 投資一任業に関して顧客から金銭の預託を受ける行為

投資運用業者は、金融商品取引法(以下「金商法」という。)上、その行う投資一任業に関して顧客から金銭の預託を受けてはなりませんが、当社は、令和4年11月から同5年2月までに顧客B及び顧客Cに投資一任契約に係る投資資金の一部を当社名義の銀行口座に入金させ、令和4年11月から同5年3月まで、顧客B及び顧客Cの投資資金の一部について、当社名義の銀行口座で預託を受けていました。

ウ 運用報告書の未交付

投資運用業者は、金商法上、半年に1回以上、運用報告書を権利者に交付する必要がありますが、当社は、顧客A、顧客B及び顧客Cに対し、運用報告書を交付していたものの、投資一任契約の締結日から1年以上を経過して交付していたほか、顧客Dに対しては、当該契約締結日から1年以上を経過しても運用報告書を交付していません。

エ 役職員の法令違反行為の当局への未届出

当社代表は、上記アのとおり、Xが資金管理を行っていた乙医療法人の資金を私的に流出させていたことを遅くとも令和5年1月に把握しており、Xによる法令等に反する行為を認識していました。Xの行為は当社の投資運用業務の運営に重大な影響を及ぼすおそれがあるものと認められ、また、当社代表は自ら役職員の法令等に反する行為を認識したにもかかわらず、役職員による法令等に反する行為として当局への届出を行っていません。

上記アの状況は、当社と甲社の代表取締役が同一の者であることなど投資運用業者と資金需要者である投資先が強い利益相反関係にあることを背景に、投資先の都合を優先した行為が行われたものであり、資産運用の専門家に運用を任せることを期待して投資一任契約を締結した顧客をないがしろにし、その信認を裏切るものであることから、投資一任契約を締結した顧客に対する重大な忠実義務違反であると認められ、金商法第42条第1項に違反するものと認められます。

上記ア③及びウの行為は、令和5年法律第79号による改正前の金商法第42条の7第1項に違反するものと認められます。

上記イの行為は、金商法第42条の5に違反するものと認められます。

上記エの行為は、金商法第50条第1項に違反するものと認められます。

⑵ 投資助言業務に係る善管注意義務違反等

ア 組成者が無登録で投資運用業を行っている金融商品について、十分な検討を行わないまま顧客に投資助言等を行っている状況

当社は、投資顧問契約を締結した顧客に対し、英国王室属領マン島に所在するRL360 Insurance Company Limited(以下「RL社」という。)が組成した海外金融商品(Regular Savings Plan(以下「RSP」という。)等)について、投資助言を行っています。

RSPは、金商法第2条第2項第6号に規定する海外集団投資スキーム持分に該当する金融商品であり、また、海外集団投資スキーム持分を有する日本国内の居住者から出資を受けた金銭について、主として有価証券又はデリバティブ取引に係る権利に対する投資として運用を行う場合、金商法上の投資運用業の登録が必要となるところ、RL社は投資運用業の登録を受けていません。

投資助言業務を行う金融商品取引業者は、顧客に投資助言を行う金融商品に関し、適法性の観点から十分に検討を行う責務があるところ、当社は、RSPが海外集団投資スキーム持分であること及び日本国内の居住者から出資を受けた金銭が運用されていることを認識している中、RL社の投資運用業の登録の必要性やRSPの取扱いの可否について法令に照らした十分な検討がなされないまま、投資顧問契約を締結した39名の顧客に対してRSPに関する投資助言を行っていました。

このような状況は、金融商品取引業者として、顧客に対し、善良な管理者の注意をもって投資助言業務を行っていない状況と認められます。

イ 広告に関し法定記載事項の表示不備等

当社のY取締役は、将来的に当社との投資顧問契約の締結などの取引を行う顧客の獲得を目的として、令和4年に「お金のお悩み相談窓口」と称するウェブサイト(以下「窓口サイト」という。)を開設し、運営しています。

窓口サイトには、投資助言サービスとして当社の行う投資助言業務の内容が掲載されており、また、Y取締役は窓口サイトから問合せのあった顧客に対して当社の投資顧問契約を勧誘していることから、窓口サイトは当社の広告であると認められるところ、当社の商号等の法令で求められている事項の表示がされていないほか、架空の顧客に関する取引の実績や評価等を記載しており、著しく事実に相違する表示を行っています。

上記アの状況は、金商法第41条第2項に規定する「善良な管理者の注意義務」に違反するものと認められます。

上記イの行為は、金商法第37条第1項及び第2項に違反するものと認められます。

【証券監視委からのメッセージ】

- 当社において、投資運用業者である当社と投資一任契約にかかる投資先の強い利益相反関係を背景に、投資先の都合を優先した行為が行われていた状況は、投資一任契約を締結した顧客に対する重大な忠実義務違反であると認められます。また、当社が、投資運用業の登録を受けていない海外業者が組成する海外集団投資スキーム持分について、適法性の観点から十分な検討を行わないまま助言を行っていた状況については、顧客に対し、善良な管理者の注意をもって投資助言業務を行っていない状況と認められます。

- 証券監視委は、このような法令違反行為が認められた場合には、厳正に対処してまいります。

※ 当社に対しては、令和8年5月29日に、関東財務局長から登録取消し及び業務改善命令の処分が行われています。

5.株式会社クロサイに対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和8年5月19日、金融庁に対して、株式会社クロサイ(以下「当社」といいます。)に行政処分を行うよう勧告しました。

【事案の概要等】

⑴ 顧客のため忠実に投資助言業務が行われていない状況

ア 投資助言前に銘柄を買い付け、投資助言後に売り付ける行為

当社における投資助言者である甲(以下「甲助言者」といいます。)は、令和6年6月から同7年9月までの間に自己名義の証券口座を利用し、自己の計算において行った取引のうち、投資助言を行った銘柄(国内上場株式)の29銘柄について、顧客への助言前に同銘柄を買い付け、自身が保有している銘柄であることを顧客に隠して買いを助言し、助言後に売り付ける取引を31件行っていた事実が認められました。

なお、上記取引による利益は、上記31件のうち22件で計約100万円(損失は9件で計約98万円)となっています。

イ 上記の行為を防止する態勢を構築していない状況

当社は、社内規程において、利益相反取引を防止するため、役職員が自己の計算により国内上場株式等の取引(以下「自己取引」という。)をする際、コンプライアンス部長に申請を行い、承認を得なければならないと定めています。

しかしながら、甲助言者は、自己取引を行っているにもかかわらず、申請を一切行っていませんでした。また、コンプライアンス部長は、当社代表取締役から上記社内規程に係る業務に関する指示を受けておらず、自身の担当業務との認識がなかったことから、当該業務を一切行っていませんでした。

さらに、当社代表取締役は、甲助言者の自己取引を認識していたにもかかわらず、取引内容の確認及び上記社内規程に基づく申請をするよう指示していないほか、当該事実の隠蔽を図っており、法令等遵守意識が欠如していました。

このように、当社においては、当社代表取締役の法令等遵守意識が欠如しており、役職員の自己取引に係る利益相反取引を防止するためのけん制機能が全く発揮されていないなど、上記アの行為を防止するための内部管理態勢を構築していない状況でした。

上記アの行為は、顧客に推奨した銘柄の情報を利用して顧客の利益よりも自身の利益を図るために行われたものであり、利益相反の観点から問題があるほか、上記イのとおり、当該行為を防止する態勢を構築していない上、当社代表取締役が甲助言者の自己取引の隠蔽を図っている状況は、当社の顧客をないがしろにし、顧客の信認を裏切るものです。

このような当社の状況は、顧客のため忠実に投資助言業務を行っていない状況と認められ、金融商品取引法(以下「金商法」といいます。)第41条第1項に規定する「忠実義務」に違反するものと認められます。

⑵ 著しく事実に相違する表示のある広告をする行為

当社は、自社ウェブサイトの広告において、実際は顧客に銘柄名を紹介したのみであるにもかかわらず、事実に反して、当社が買付日や買付価格等を助言し、顧客が利益を得たかのように表示していました。

これは、広告の作成等を行う当社代表取締役自身の法令等遵守意識が欠如しており、当社代表取締役が広告審査態勢を十分に整備しておらず、法令等諸規則を遵守する観点から、自社ウェブサイト等の広告について審査を行っていないことに起因して発生したものと認められます。

当社の行為は、投資助言業に関する広告において、助言実績に関する事項について、著しく事実に相違する表示を行うものであり、金商法第37条第2項に違反するものと認められます。

【証券監視委からのメッセージ】

- 当社では忠実義務違反などの重大な法令違反が認められましたが、これは当社代表取締役の法令等遵守意識が欠如しているほか、当社代表取締役が甲助言者の行為を防止するための内部管理態勢を構築していないことにより発生したと認められます。

- 証券監視委は、このような法令違反行為が認められた場合には、厳正に対処してまいります。

※ 当社に対しては、令和8年6月1日に、近畿財務局長から業務停止命令(3か月)及び業務改善命令の処分が行われています。

6.キャピタル・パートナーズ証券株式会社及びキャピタル フィナンシャルアドバイザーズ株式会社に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和8年5月29日、金融庁に対して、キャピタル・パートナーズ証券株式会社(以下「CPS社」といいます。)及びキャピタル フィナンシャルアドバイザーズ株式会社(以下「CFA社」といいます。)に行政処分を行うよう勧告しました。

【事案の概要等】

CPS社は、外国債券営業を収益の柱の一つとし、外国債券のうち4割程度がトルコ・リラ建て債券(以下「トルコ・リラ債」といいます。)からの収益となっているところ、トルコ・リラ債として、利付債やゼロ・クーポン債のほか、発行者による期限前償還条項付きゼロ・クーポン債(以下「コーラブル債」といいます。)を顧客へ勧誘していました。

また、CPS社は、歩合制の営業員11名を、令和6年5月から同7年1月までの間に、CPS社の兄弟会社でCPS社を所属金融商品取引業者とする金融商品仲介業者であるCFA社に移籍させていました。

そのような中、今回検査において、トルコ・リラ債の勧誘状況等を検証したところ、以下の問題が認められました(以下、下記⑴及び⑵の行為を総称して「不適正な投資勧誘」といいます。)。

⑴ トルコ・リラ債取引の勧誘に関し、顧客に不確実な事項について断定的判断を提供し、又は確実であると誤解させるおそれのあることを告げる行為

リラ/円の為替が長期的なすう勢として大幅に下落している状況にあった中、CPS社の営業員は、トルコ・リラ債の債券価格の推移について、実際に債券価格が上昇しておらず不安定な値動きをしている状況を確認していたにもかかわらず、自己の収益を確保することを目的に、同債券の積極的な買付意向を特段有していなかった顧客に対し、債券価格が金利等の影響を受け下落するリスクには何ら言及せず、コーラブル債において提示されている外貨ベースのコール価格が段階的に上昇していく点を利用して、その債券価格も「コール条項価格に向かって確実に上がっていく」等と言及するなど、期限前償還されなかった場合でも、少なくとも将来の債券価格が安定的に上昇し中途売却により外貨ベースの値上がり益を得られることが確実である旨又は確実であると誤解させるおそれがあることを意図的に顧客へ告げて勧誘を行っていました。

なお、当該営業員の一部においては、CFA社に移籍した後も同様の勧誘を行っていました。

⑵ トルコ・リラ債取引に係る不適切な投資勧誘行為

CPS社の営業員は、上記⑴のほか、トルコ・リラ債の勧誘において、顧客に対し、外貨ベースの高利回りや、当該債券の発行体が高格付であることによる償還金支払いの安全性といったメリットのみを強調する一方で、リラ/円の為替反転を期待させる説明をしつつ、損益分岐点となる為替レートや取引による損失が発生する可能性などのデメリットについて顧客に対し具体的に説明していないといった不適切な投資勧誘が認められました。

なお、当該営業員の一部においては、CFA社に移籍した後も同様の勧誘を行っていました。

⑶ 委託を行った金融商品仲介業者に対し実効性ある管理態勢を構築していない状況

CPS社では、コンプライアンス部が委託先の金融商品仲介業者に対する管理等を担う態勢となっているところ、同部においては、CPS社の営業員に対するモニタリング同様にCFA社に移籍した営業員についてトルコ・リラ債の投資勧誘の適切性に着目したモニタリングを全く実施していませんでした。

また、CPS社は、委託先の金融商品仲介業者の業務運営状況について、形式面のみの確認に終始しており、CFA社の営業員に対する投資勧誘の適切性確保のための観点からの具体的検証を何ら実施していない等の状況にありました。

上記のとおり、CPS社は、CFA社に対する実効性ある管理態勢を全く構築しておらず、CPS社からCFA社に移籍した営業員が継続して行っていた不適正な投資勧誘を看過している状況が認められます。

⑷ 合理的根拠適合性の検討が十分に行われていない状況

CPS社は、これまで販売したトルコ・リラ債で多数の顧客に償還損・売却損が発生していることを認識していた中、本来であれば、トルコ共和国の政治・経済情勢や、為替・価格変動リスク等の変化を踏まえたトルコ・リラ債の再検証を行い、販売を継続することの是非を含めた十分な検討等を実施すべきであったと考えられます。しかしながら、CPS社は、トルコ・リラ債で顧客に損失発生が継続している状況に対して何ら問題意識を有していなかったことから、コーラブル債の導入に際し、形式的な確認に終始し、その商品特性、リスク、適合する想定顧客及び投資対象としての合理性などの観点から具体的な分析・検討を実施しないまま、漫然と当該債券の販売を開始し現在まで継続していました。

上記⑴から⑷の状況等は、CPS社において、内部管理態勢及び経営管理態勢が不十分なことに起因しているものと認められます。

ア 内部管理態勢が不十分な状況

第1線から第3線で不備が認められているほか合理的根拠適合性の検討がなされていないなど、実効性のある内部管理態勢が十分に構築されていない状況が認められます。

イ 経営管理態勢が不十分な状況

経営陣主導で適切な管理態勢を構築することをけ怠した結果、長年にわたって、収益面で貢献する営業員に対して管理部門がものを言えない企業風土が醸成され、営業員に対するけん制が機能せず、不適正な投資勧誘がまん延しやすい環境が常態化していたものです。

CPS社及びCFA社が行った上記⑴の行為については、金融商品取引法第38条第2号に掲げる「顧客に対し、不確実な事項について断定的判断を提供し、又は確実であると誤解させるおそれのあることを告げて金融商品取引契約の締結の勧誘をする行為」に該当するものと認められ、CFA社は同法第66条の14第1号ロに該当するものと認められます。

CPS社における上記⑶の状況は、金融商品取引法第40条第2号に基づく金融商品取引業等に関する内閣府令第123条第1項第15号に掲げる「委託を行った金融商品仲介業者の金融商品仲介業に係る法令に違反する行為を防止するための措置が十分でないと認められる状況」に該当するものと認められます。

また、CPS社における上記のような業務運営の状況は、金融商品取引法第51条に規定する「業務の運営に関し、公益又は投資者保護のため必要かつ適当であると認めるとき」に該当するものと認められます。

【証券監視委からのメッセージ】

- CPS社は、過去の当局の検査等において、営業部門に対するけん制が機能していないこと等に起因した問題点が指摘されていましたが、今回検査でもなお営業部門による不適正な投資勧誘の問題が認められており、CPS社経営陣は問題が発生した根本原因について十分な追究を行うことなく、抜本的な法令等遵守態勢等の見直しを主導してこなかったものです。

- 証券監視委は、このような法令違反行為が認められた場合には、厳正に対処してまいります。

<発行>

-

証券取引等監視委員会事務局 総務課

- 〒100-8922

- 東京都千代田区霞が関3-2-1

- 中央合同庁舎第7号館

- 電話番号:03-3506-6000(代表)