アクセスFSA 第103号(2012年1月)

|

|

| 「中小企業等の金融の円滑化に関する 意見交換会」で挨拶をする自見大臣 (12月9日) |

「中小企業金融に関する経済産業省との 意見交換会」で、枝野経済産業大臣(右) と握手する自見大臣(経済産業省にて) (12月28日) |

【トピックス】

中小企業金融円滑化法の期限の最終延長等について

金融庁は、平成23年3月の中小企業金融円滑化法の期限延長後、その施行状況や効果・影響等を注視してまいりました。これまで把握した状況を踏まえると、基本的に、中小企業金融円滑化法の取組みは定着してきていると考えられる一方、貸付条件の再変更等が増加しているなどの問題を指摘する声もあります。

このような点を勘案すると、金融規律の確保(健全性の確保・モラルハザード防止)のための施策を講じる一方、金融機関によるコンサルティング機能の一層の発揮を促すとともに、中小企業者等の真の意味での経営改善につながる支援を強力に推し進めていく(出口戦略)必要があります。

このためには、外部機関や関係者の協力も得つつ、検査・監督上の対応も含め、総合的な出口戦略を講じることにより、中小企業者等の事業再生等に向けた支援に軸足を移していかなければなりません。一方で、そうした移行は円滑に進めていく(「ソフトランディング」)必要があるため、現行の中小企業金融円滑化法を今回に限り平成25年3月末まで再延長するとともに、中小企業者等に対し事業再生等の支援措置を集中的に講じていくことが適当と判断いたしました。

なお、このうち、中小企業金融円滑化法を再延長するための改正法案については、平成24年1月27日に国会に提出されたところです。

金融庁としては、このような施策を推進することにより、金融機関の業務の健全かつ適切な運営の確保に配意しつつ、金融の円滑化を図るとともに、中小企業者等の経営改善を積極的に支援してまいります。

※ 詳しくは、金融庁ウェブサイトの「中小企業等に対する金融円滑化対策について」から、「金融担当大臣談話-中小企業金融円滑化法の期限の最終延長等について-」、「中小企業金融円滑化法の期限の最終延長等について」(12月27日)![]() にアクセスして下さい。

にアクセスして下さい。

銀行等保有株式取得機構及び生命保険契約者保護機構について

1.銀行の財務の健全性を確保するためのセーフティネットとしての役割を果たすことを目的とした銀行等保有株式取得機構(平成14年1月設立)による銀行保有株式等(注)の買取期限は、平成24年3月末とされております。

(注)買取対象

- 銀行等の保有する株式、優先株式・優先出資、ETF、J-REIT

- 持合事業法人の保有する銀行株、優先株式・優先出資

2.また、生命保険契約者保護機構(平成10年12月設立)が破綻した生命保険会社に対して行う資金援助の財源について、民間負担のみでは賄えない場合に行われる政府補助も、同じく平成24年3月末までの破綻が対象とされております。

(注)生命保険会社が破綻した場合の生命保険契約者保護機構による資金援助の財源としては、

(1)機構の会員である生命保険会社が事前に積み立てた資金(限度額:4,000億円、平成23年3月末積立残高:162億円)

(2)機構による政府保証付借入(限度額:4,600億円)が充てられ、

(3)それでも足りない場合、一定の要件の下で政府補助(法律で定めた時限措置)ができる

こととなっている。

3.我が国の金融システムは相対的に安定しているところではありますが、東日本大震災の影響や、欧州債務危機を端緒とする世界的な金融資本市場の混乱等が続いている状況に鑑み、

- 経済・株式市場が互いに悪影響を及ぼし、スパイラル的に悪化することを防ぐため、銀行等保有株式取得機構が、株式処分の受け皿、セーフティネットとしての役割を果たすこと(注)

- 生命保険契約者保護機構がセーフティネットとしての機能を万全に果たすこと

は引き続き重要であります。

(注)バーゼルIIIの実施に伴い所要自己資本等が段階的に引き上げられること等から、銀行等の保有株式等の処分のニーズは依然として高い。

4.このため、株式等の買取期限及び政府補助の期限を5年間延長することが適当であり、次期通常国会にそのための法案を提出することとしたいと考えております。

(注)銀行等保有株式取得機構について、株式買取資金の調達のための政府保証枠として引き続き20兆円を設定。

※ 詳しくは、金融庁ウェブサイトの「報道関係資料」から「銀行等保有株式取得機構及び生命保険契約者保護機構について(自見内閣府特命担当大臣平成23年12月27日閣議後記者会見)」(12月27日)にアクセスして下さい。

平成24年度税制改正大綱における金融庁関係の主要項目について

平成24年度税制改正大綱が平成23年12月10日に閣議決定されました。

金融庁関係の主要項目としては、

1.信託会社等が、東日本大震災により被災した一定の地方公共団体との信託契約に基づき、その地方公共団体の所有する土地の上に一定の施設を建築する場合において、その施設の用に供する土地及び建物の所有権に係る信託の登記に対する登録免許税を非課税とする。

2.東日本大震災により被災した一定の地方公共団体との間に完全支配関係にある内国法人(公社等)が発行する利益連動債(「日本版レベニュー債」)について、非居住者等が受ける振替公社債の利子等の非課税制度の対象とする。

3.平成26年に上場株式等の配当・譲渡所得等に係る税率が20%本則税率となることを踏まえ、平成25年度税制改正において、公社債等に対する課税方式の変更及び損益通算範囲の拡大を検討する。

※また、損益通算が認められる対象範囲に、信託会社の国内にある営業所に信託された上場株式等で、外国証券業者への売委託により譲渡するもの等を追加。

4.非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税(「日本版ISA」)について次の措置を講ずる。

(1)非課税口座年間取引報告書に記載すべき事項のうち、繰越取得対価の額の記載を不要とする。

(2)非課税口座開設確認書の交付申請書と非課税口座開設届出書について、これらの書類を同時に金融商品取引業者等の営業所の長に提出できる取扱いとする。

5.国際課税原則については、「総合主義」に基づく従来の国内法上の規定を「帰属主義」に沿った規定に見直すとともに、これに応じた適正な課税を確保するために必要な法整備に向け、具体的な検討を行う。

などの内容が盛り込まれています。

※ 詳しくは、金融庁ウェブサイトの「報道関係資料」から「平成24年度税制改正大綱における金融庁関係の主要項目について」(12月12日)にアクセスして下さい。

業務改善命令を発出した生命保険会社10社の改善状況について

金融庁は、平成20年7月に、保険金等の支払漏れ(保険事故が発生し、主たる保険金等の支払は行われているにもかかわらず、保険会社が他の保険金等について保険契約者等から請求がなかった等のため支払っていなかったことをいう。以下同じ。)等が多数多額に認められ、経営管理態勢及び業務運営態勢に一層の改善の必要が認められた10社に対して、業務改善命令を発出し、改善状況の報告を求めてきました。http://www.fsa.go.jp/news/20/hoken/20080703-6.html(生命保険会社10社に対する行政処分について)

平成23年12月16日に、金融庁は、この改善状況の定期報告義務を解除するとともに、改善状況の公表を行ったところです。

ここでは、定期報告義務の解除にあたって、(1)態勢整備の改善状況、(2)保険金支払漏れの状況、(3)今後の方針について解説させていただきます。

1.態勢整備の改善状況

(1)発生原因

金融庁が業務改善命令を発出した平成20年当時、保険金等の支払漏れ等が多数発生していましたが、この発生は、以下のような態勢面の不備によるものでした。

○経営陣をはじめ会社全体として、保険金等の支払漏れ等の発生を防止することの必要性の認識が不十分であったこと。特に、契約者等に対して請求案内を行うことの重要性についての認識が不十分であったこと

○保険金等の支払漏れ等に焦点を当てた実効性のある内部監査が実施されていなかったこと

○保険金等の支払漏れ等を未然に防止するために必要なシステムの整備、漏れなく請求案内を行う事務プロセスの整備、支払査定者間の相互チェックなど人為的ミスを排除するための態勢整備に不備が見られたこと

○保険金等の支払事由の特性等を考慮した支払担当者等に対する研修及び教育態勢が不十分であったこと

○保険金等の請求漏れを未然に防止するための契約者等に対する注意喚起や具体的な保険金等の請求方法についての情報提供といった契約の保全業務態勢が不十分であったこと

(2)具体的な改善策

業務改善命令を受けた保険会社各社では、問題のあった態勢について経営陣が中心となって以下のような対応を行っています。

○支払いに結び付く可能性があるものについて、支払時又は支払後直ちに請求案内を実施するなど、従来の保険契約者等からの申し出を待つ受動的な態勢から、能動的な態勢構築

○少なくとも半期ごとに、専門人員による保険金等の支払漏れ等に焦点を当てた実効性のある内部監査の実施

○診断書の電子化や機械査定システムの導入、並列的な査定態勢や査定者以外の者による支払後検証等の人為的ミスを防ぐ態勢整備

○体系的な研修プログラムやeラーニングシステムによる支払担当者等に対する研修及び教育態勢の強化

○過去の支払実績の通知、契約者等が保険金等の請求時にほかに請求できるものがないかセルフチェックするためのチェックシートの情報提供

○保険契約者にとって、支払事由がより分かりやすいものとする観点から、保険商品の改定・廃止

などこれらに加え、生命保険協会においては、「保険金等の請求案内事務に関するガイドライン」(請求案内の内容・方法・タイミングや、保険契約者等による保険事故発生の認知を確保するための説明方法等について基本的な考え方を示したもの)を作成するなど、業界全体としての取組みも行っております。

2.保険金支払漏れの状況等

上記1のような態勢整備により保険金等の支払漏れ等は平成17年度に約178,000件、約198億円発生していたものが、平成22年度には、約2,000件、約4億円まで減少しています。

また、平成22年に発生している支払漏れ等については、その大半(約8割)は、上記態勢整備に記載した支払後検証や内部監査等により自ら発見しているものとなっています。

しかしながら、減少しているとはいえ、平成22年度においても支払漏れ等は発生しており、各社では発生した支払漏れについて、支払漏れ等が発生する都度、発生原因の解明を行い、必要な対策を講じる態勢の整備を図っています。以下は、発生した支払漏れ等についての具体的な対応状況です。

○支払漏れが発生した同一疾病に複数の関連用語がある場合に、一部の用語の見落としにより、支払漏れが発生していたことから、速やかに支払漏れの発生した用語についてのキーワードの追加を行うよう態勢の整備を行った。

○契約の変更により、支払漏れ(入院日額の誤り)が発生していたことから、契約変更が行われている場合は、給付金の支払後、重点的に検証することとした。

3.今後の方針

保険金支払業務の改善について終わりはなく、保険金等支払管理態勢の更なる充実を図っていく観点から、生命保険協会及び生命保険会社各社に対し、以下の点について要請を行いました。

○生命会社各社の支払漏れ等の発生状況について定期的な公表を行うこと

○保険金等の支払いに関して保険契約者等から幅広くご相談いただけるようにするため、注意喚起情報等の募集文書の内容の充実等

※ 詳しくは、金融庁ウェブサイトの「報道関係資料」から「業務改善命令を発出した生命保険会社10社の改善状況について」(12月16日)にアクセスして下さい。

「『店頭デリバティブ市場規制にかかる検討会』における議論の取りまとめ」について

平成21年9月に、G20ピッツバーグ・サミット首脳声明において「遅くとも2012年末までに、標準化されたすべての店頭(OTC)デリバティブ契約は、適当な場合には、取引所又は電子取引基盤を通じて取引され、中央清算機関を通じて決済されるべきである。店頭デリバティブ契約は、取引情報蓄積機関に報告されるべきである。」とされた店頭デリバティブ市場規制について、我が国では、平成22年改正金融商品取引法において、標準化された取引に係る清算集中や取引情報の保存・報告制度などを整備したところです。

他方で、標準化された店頭デリバティブ取引に一定の要件を満たした電子取引基盤等の利用を義務付けることについては、当時の諸外国の制度整備に向けた動きや国際的な議論の進展状況等を踏まえ、制度化は見送られましたが、その後、我が国店頭デリバティブ取引も増加傾向にあるほか、国際的な議論や諸外国の制度整備に向けた検討も進められつつあります。

そこで、金融庁政務三役の指示のもと、金融機関、清算・振替機関、有識者等をメンバーとする「店頭デリバティブ市場規制にかかる検討会」を設置し、平成23年11月から計4回にわたり所要の検討を行うとともに、清算集中、取引情報の保存・報告についても、平成22年改正金融商品取引法で規定された事項の具体化の方向性を議論し、その結果を平成23年12月26日に「『店頭デリバティブ市場規制にかかる検討会』における議論の取りまとめ」として公表致しました。

取りまとめの概要は、以下のとおりです。

1.店頭デリバティブ市場における電子取引基盤の利用

(1)我が国における制度整備の目的等

○価格形成の公正性を含む取引の実情にかかる当局のモニタリング

○あらかじめ定められたルールに基づく、信頼性の高い方法による取引を通じ、金融危機の際に市場の安定化に貢献

○価格透明性の向上による、将来的な市場の効率性向上や市場参加者の拡大への期待

○約定から決済までの一連の事務を電子化するSTP(Straight Through Processing)化の促進(オペレーショナルリスクの低減、事務の効率化)

(2)制度的枠組みのあり方

○対象者:当初は、金融商品取引業者等のうち、対象取引の取引量(残高、頻度)が多い、いわゆるディーラー的な立場の者同士の取引を対象とし、その後、必要に応じ拡大することを検討する。

○対象取引:一定の標準化と流動性を備え、かつ清算機関を通じて取引される取引とする(まずは円建て金利スワップ(プレーンバニラ型)を想定)。

○利用が義務付けられる電子取引基盤の要件:電子取引基盤の提供者に対し、第一種金融商品取引業者としての登録を求めるとともに、制度趣旨を実現するため、取引記録の保存・公表や当局への報告、公正な取引ルールの整備等を課す。

○外国の電子取引基盤の取扱い:外国の電子取引基盤に対し、海外当局の監督対象下にあり、当局間の協調監督枠組みがあること等を条件に、我が国で登録無しに電子取引基盤を提供できる特例を設ける。

○施行時期:電子取引基盤提供者・利用者双方の十分な準備のため、速やかに制度整備を行う一方、施行までに一定の期間(最大3年程度)を置く。

2.清算集中制度及び取引情報の保存・報告制度の具体化

(1)平成22年改正金融商品取引法において整備された両制度について、内閣府令等により規定される具体化の方向性を記載。

(2)両制度とも段階的に導入することとし、まずは店頭デリバティブ取引の残高・頻度の多い金融商品取引業者等を主な対象とする。

本取りまとめの内容を踏まえ、金融庁としては、今後速やかに必要な制度整備を行っていくこととしています。

※ 詳しくは、金融庁ウェブサイトの「報道関係資料」から「『店頭デリバティブ市場規制にかかる検討会』における議論の取りまとめについて」(12月26日)にアクセスして下さい。

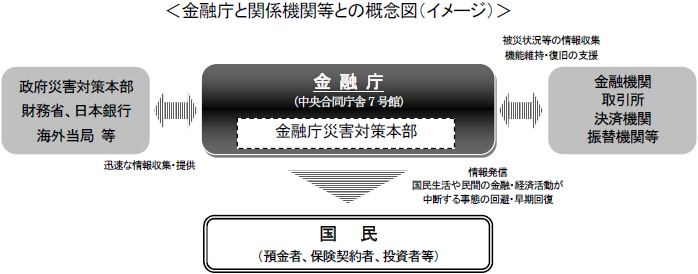

「金融庁業務継続計画」の改定について

今般、金融庁では、東日本大震災において、これまでの想定を上回るレベルの災害が発生したことを受け、当時の経験や教訓を整理するとともに、これまでの業務継続体制の実効性を高める観点から、「金融庁業務継続計画(首都直下地震対応編)」の改定を行いました。以下、本計画の概要を説明します。

1.非常時優先業務

想定災害発生時において、金融庁が実施・継続する必要があると考えられる最小限の業務(「非常時優先業務」)は以下の通り。

(1)災害対策本部(本部長:大臣)の設置・運営

○政府災害対策本部、財務省、日銀との連絡調整

○職員の参集・配置に関する総合調整

(2)金融市場・金融機関等における状況の確認

(3)国民、金融機関、海外当局等への情報発信

(4)金融庁システム(EDINET)の管理・運用

(5)金融機関に対する被災者支援の要請 等

2.改定の主なポイント

(1)職員の参集体制

○非常時優先業務を実施・継続するための参集要員については、公共交通機関が途絶しても本庁舎に確実に参集できるよう、自宅から本庁舎に徒歩で参集できる職員を指定。

○非常時優先業務を持たない課室の中で本庁舎の近隣に居住する職員により構成する参集予備者を新設。

(2)優先業務チェックリスト

○本庁舎に参集した職員が実施すべきことを明確に把握できるよう、非常時優先業務のチェックリストを新たに作成。幹部職員はこのリストにより各課室の優先業務を総合調整。

(3)権限委任

○権限委任については、災害対策本部長(大臣)が指揮をとれない場合の代行順位を第7順位まで定めるほか、各非常時優先業務における権限者の代行順位を第5順位程度まで登録。

(4)執務環境の確保

○優先業務を実施・継続するための情報提供手段や通信手段、備蓄等の体制整備の状況をより具体的に規定。

(5)教育・訓練

○従来防災訓練や研修を実施してきたが、その内容については、実効性の高いものとなるよう、金融システムを巡る環境の変化等を踏まえ、絶えず見直す。

3.今後の課題

(1)金融機関等の関係者との連絡手段の強化

○各課室が非常時優先業務を円滑に実施できるよう、引き続き、衛星携帯電話の増設など、金融機関等の関係者との連絡手段の強化に努める。

(2)想定災害発生時における広報活動の継続体制の強化

○関東地方が広域に被災する場合やインターネットが長期間使用できなくなる場合に備えて、金融庁ウェブサイトのバックアップ・センターの設置や他機関のウェブサイトを活用する広報活動を検討する。

(3)首都圏が広範囲に被災する場合の業務継続体制の検討

○首都圏が広範囲に被災する場合に備えて、今後、代替拠点で円滑に業務が継続できるよう、政府全体での検討状況を踏まえ、更なる検討を進める。

地震等の発生時における業務継続体制の強化には不断の努力が必要です。今後も金融庁では業務継続体制の強化に向けて更なる取組みを行うこととしますが、同時に金融機関等に対しても業務継続体制の検証を求めるなど、引き続き、関係機関と緊密に連携をとりつつ、金融システム全体において、地震等のリスクに対してしなやかで強靭な業務継続体制を構築することを目指すこととします。

※ 詳しくは、金融庁ウェブサイトの「報道関係資料」から「金融庁業務継続計画」の改定について(12月14日)にアクセスして下さい。