アクセスFSA 第181号

Contents

「金融庁の改革について-国民のため、国益のために絶えず自己変革できる組織へ-」の公表について

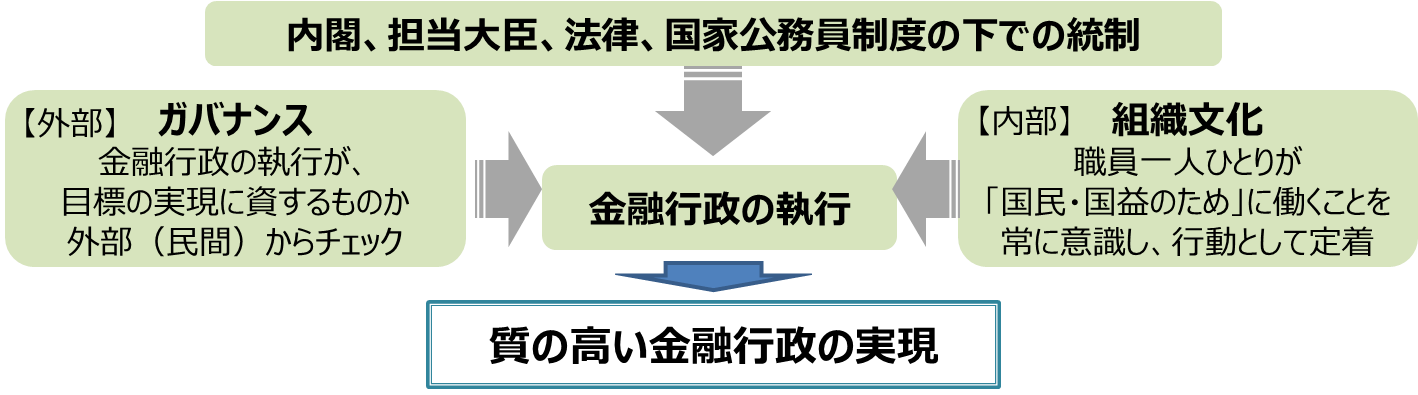

金融システムを守り、金融がその機能を十分に発揮することによって、企業や経済が成長し、国民の資産形成を実現していくことが、金融行政の目標です。今後、金融庁が、国民の期待と信頼に応えていくためには、金融庁自身を、常に課題を先取りし的確な政策を立案・実行していけるよう、不断に自己変革できる組織にしていく必要があります。

そのために不可欠な、ガバナンスと組織文化(カルチャー)の改革について、先進的な取組みを行っている民間企業や外部有識者へのヒアリングを実施するとともに、庁内職員からも人材育成等に関する意見を聴取し、必要な施策の検討を進めてきました。こうしたプロセスを経て、7月4日、金融庁改革の基本的な考え方、全体像をとりまとめ、公表しました。

組織を継続的に変革していくためには、外部の意見や批判を受け止め、改善につなげる「開かれた体制」にしていく必要があります。外部の意見を継続的かつ的確に金融行政に反映できるよう、以下の観点から具体的な施策を「当面のガバナンス基本方針」としてとりまとめ、公表しました。

➢ 金融行政運営の検討プロセスへの民間有識者の参画

➢ 行政運営の質を高めるための外部の目線の導入

➢ 関係者との建設的な対話を可能とするための積極的な情報発信

○ 組織文化(カルチャー)の改革

質の高い金融行政を実現するためには、金融庁で働く職員一人ひとりが「国のために貢献したい」、「成長して自分の価値を高めたい」と常に意識し、行動できるような組織文化(カルチャー)を確立することが必要です。そのために、以下の観点から具体的な施策を「当面の人事基本方針」としてとりまとめ、公表しました。

➢ 真に国民のため、国益のために働くという行動の定着

➢ 新たな行政課題への的確な対応を可能とするリーダーシップ

➢ 質の高い金融行政を可能とする多様で専門性の高い組織

➢ 職員一人ひとりと向き合う人材政策

➢ ワークライフバランスを実現する職場環境

➢ 人事改革を定着・深化させる仕組みの構築

今後は、金融庁の改革を実現するため、「当面の人事基本方針」「当面のガバナンス基本方針」に掲げた諸施策を具体化し、着実に実施していきます。また、金融庁が、そこで働く職員一人ひとりにとって、仕事にやりがいを感じ、自身の成長を実感できる職場となるために、若手職員を中心とした人材の活用・育成や、組織の活性化にも積極的に取り組みます。

改革を通して、「金融庁で働く一人ひとりの職員が、絶えず国益への貢献を意識して行動することで、質の高い金融行政を実現し、国民の期待と信頼に応えられるようになる」こと、その結果として、「金融庁が、一人ひとりの職員にとって、仕事の大小にかかわらず、国家公務員としてのやりがいを感じ、働いてよかったと思える職場になる」ことを目指します。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「金融庁の改革について―国民のため、国益のために絶えず自己変革できる組織へ―」(平成30年7月4日)にアクセスしてください。

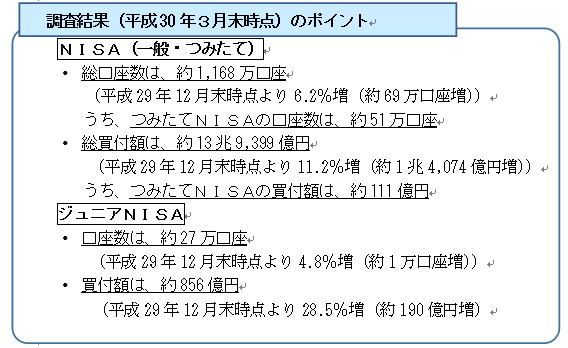

NISA(一般・つみたて)の現状、「職場つみたてNISA」の取組みの現状等について

金融庁では、家計の安定的な資産形成を図る観点から、つみたてNISAの普及・利用促進に向けた取組みを行っています。

7月2日に、NISA(一般・つみたて)の現状(平成30年3月末時点)や「職場つみたてNISA」の取組みの現状等についてまとめ、公表しました。

○ NISA(一般・つみたて)の現状

NISA制度については、口座数・買付額ともに順調に推移し、家計の安定的な資産形成のためのツールとして、着実に普及が進んでいます。

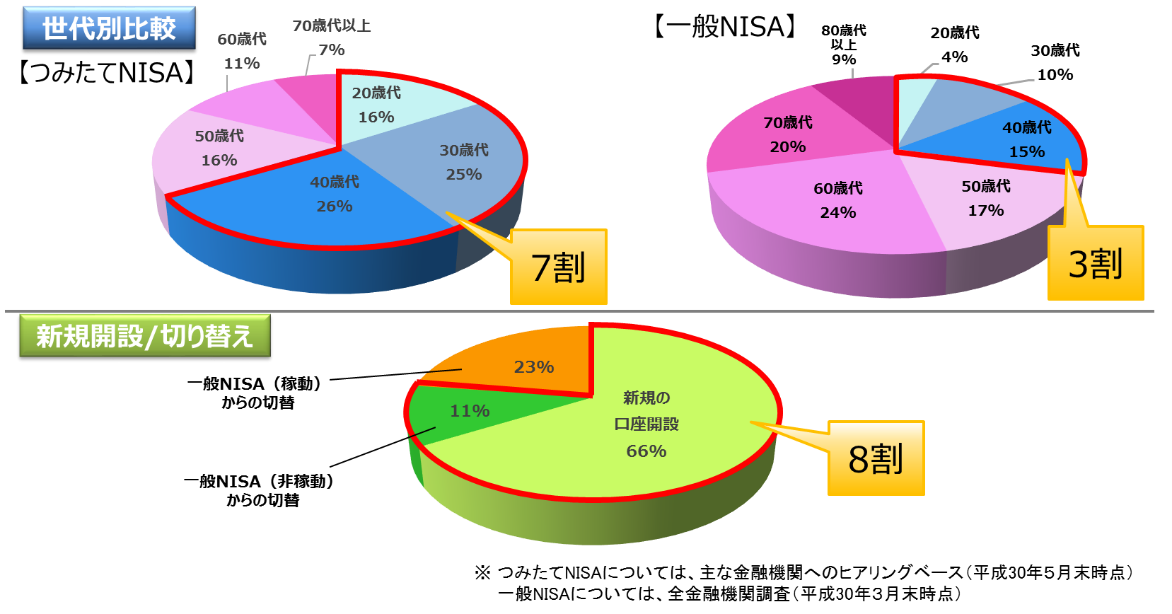

平成30年1月から口座開設が開始したつみたてNISAについては、平成30年3月末時点で口座数は約51万口座、買付額は約111億円となっています。口座開設者の内訳は、世代別で40代以下が約7割と一般NISAと比べて高くなっているほか、「つみたてNISAの新規口座開設」と「一般NISA(非稼働)からの切替え」の合計が約8割となるなど、つみたてNISAの開始を契機に、新たに投資を行う層が広がりつつあります。

○ 「職場つみたてNISA」の取組みの現状

現役世代を中心に、安定的な資産形成のニーズが高まっている一方、多くの人が「きっかけ」がなく、資産形成(投資)に踏み込めない現状を踏まえ、金融庁では、身近な場である職場を通じて、 つみたてNISA・iDeCoの情報、

つみたてNISA・iDeCoの情報、 投資を学べる機会、を得られる「職場つみたてNISA」の普及に取り組んでいます。

投資を学べる機会、を得られる「職場つみたてNISA」の普及に取り組んでいます。

まずは、金融庁で「職場つみたてNISA」を導入し、他省庁や地方自治体、民間企業にも同様の取組みを促してきました。金融庁では、資産形成やつみたてNISAに関する職員向けの説明会を、様々な機会をとらえて開催しており、こうした取組みは他省庁や地方公共団体にも広がりつつあります。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「NISA(一般・つみたて)の現状、「職場つみたてNISA」の取組みの現状等について」(平成30年7月2日)にアクセスしてください。

健全性政策基本方針(案)及びコンプライアンス・リスク管理基本方針(案)の公表について

各方針の概要は以下のとおりです。

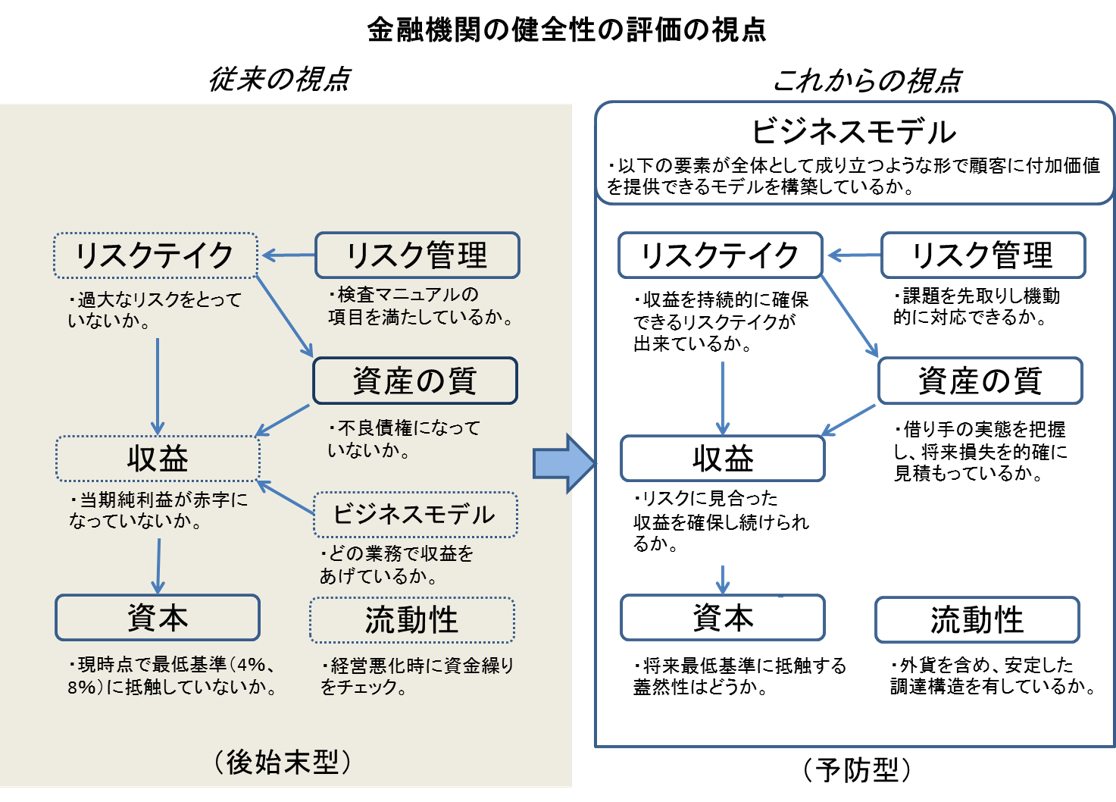

○ 健全性政策基本方針(案)の概要

1.本基本方針(案)のポイント

2.健全性政策の目指す方向

(2)危機に事後的に対処するだけでなく、危機を予防するために課題を先取りして対応することを目指します。

(3)金融機関のリスクテイクを抑制することだけに偏った対応をとるのではなく、金融機関が創意工夫を発揮できる環境を整え、適正なリスクテイクを通じた健全性の確保を実現することを目指します。

○ コンプライアンス・リスク管理基本方針の概要

1.従来の問題点

従来、金融機関のコンプライアンス・リスク管理については、以下のような傾向が見られました。

(1)形式的な法令違反のチェックに終始、表面的な再発防止策の策定等、ルールベースでの対応の積み重なり(「コンプラ疲れ」)

(2)発生した個別問題に対する事後的な対応

(3)経営の問題と切り離された、管理部門中心の局所的・部分的な対応

また、金融庁の重箱の隅をつつくような検査姿勢が、上記対応を助長した面もあると考えられます。

2.改善の方向性(経営の問題であるとの認識の醸成)

従来の問題点、金融機関をめぐる環境の急速の変化、経営に重大な影響をもたらす不祥事が発生している状況等を踏まえると、金融機関がコンプライアンス・リスク管理を向上させていくためには、以下のような着眼点が重要になると考えられます。

(1)経営陣において、ビジネスモデル・経営戦略・企業文化とコンプライアンスを表裏一体であるとの認識の下、経営目線での内部管理態勢を主導

(2)「世間の常識」とずれないために、外部有識者等の視点を活用するガバナンス態勢を構築

(3)潜在的な問題を前広に察知し、その顕在化を未然に防止

(4)金融機関の規模・特性に応じたリスクベースでのメリハリのある管理態勢を構築

3.金融庁の今後の対応

金融機関のコンプライアンス・リスク管理態勢の改善を促すべく、金融庁は以下のように対応を見直してまいります。

(1)ルールベースではなく、経営の問題としての取組みを評価することを目的とした金融機関の経営陣との対話

(2)重要な問題に焦点を当てた、リスクベースのモニタリング

(3)金融機関の規模・特性に応じ、負担に配慮

意見募集の手続き期間終了後であっても、利用者・金融機関・市場参加者をはじめとした幅広いステークホルダーとの議論を行い、金融検査・監督の継続的な改善に努めてまいります。

また、各方針に沿って必要な態勢整備を進め、新しい検査・監督を実行に移し、その結果を各方針の改訂に反映してまいります。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から、『「金融システムの安定を目標とする検査・監督の考え方と進め方(健全性政策基本方針)」(案)の意見募集について』(平成30年6月29日)、『「コンプライアンス・リスク管理に関する検査・監督の考え方と進め方(コンプライアンス・リスク管理基本方針)」(案)の公表及び意見募集について』(平成30年7月13日)にアクセスしてください。

高齢社会における金融サービスのあり方(中間的なとりまとめ)について

今般、ヒアリング等における指摘事項を踏まえ、高齢化が進む現状やその課題について整理・分析した内容を中間的にとりまとめ、公表いたしました。

中間的なとりまとめでは、「長寿化の進展」、「金融資産の伸び悩み」、「資産の高齢化」といった問題や、「資産寿命の延伸」といった課題について、以下の4つの視点から検討を進めることとしております。

(1)就労・積立・運用の継続による所得形成

(2)資産の有効活用・取崩し

(3)長生きへの備え、資産承継

(4)高齢者が安心して資産の有効活用を行うための環境整備

今後、「中間的なとりまとめ」の内容を踏まえ、対応策の具体化に向けて、多方面と議論をしながら検討を深めたいと考えております。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から、「高齢社会における金融サービスのあり方(中間的なとりまとめ)」(平成30年7月3日)にアクセスしてください。

「企業会計審議会総会」の開催について

7月5日、企業会計審議会総会を開催し、監査基準の改訂及び会計をめぐる動向について議論が行われました。

○ 監査基準の改訂について

平成29年10月より、企業会計審議会監査部会において「監査報告書の透明化」について審議を行い、「監査上の主要な検討事項」の記載を求める監査基準の改訂を行うべきであるとの結論に至ったことから、監査部会長より、監査部会における審議の状況及び改訂監査基準案の内容についての説明がありました。また、金融庁から、平成30年5月に行った監査基準の改訂に関する意見書にかかるパブリックコメントの状況について報告しました。これらを踏まえ、監査基準の改訂に関する意見書がとりまとめられました。

○ 会計をめぐる動向について

金融庁から、日本におけるIFRS任意適用企業数の推移やIFRSの国際的な適用の進捗状況について説明しました。また、財務会計基準機構(FASF)から、国際会計人材の育成(国際会計人材ネットワークのシンポジウムの開催等)について、企業会計基準委員会(ASBJ)から、日本基準の高品質化(収益認識基準の開発等)やのれんの償却等IFRSに関する国際的な意見発信について報告されました。

|

|

| 意見書を手交する平松会長(右)と村井政務官(左) |

※ 詳しくは、金融庁ウェブサイトの「審議会・研究会等」の中の「企業会計審議会」から企業会計審議会総会(平成30年7月5日開催)の「資料」及び「議事録」をご覧ください。

「FinTech実証実験ハブ」の支援決定案件の実験結果について

金融庁では、フィンテックを活用したイノベーションに向けたチャレンジを加速させる観点から、フィンテック企業や金融機関等が、前例のない実証実験を行おうとする際に抱きがちな躊躇・懸念を払拭するため、平成29年9月21日、「FinTech実証実験ハブ」を設置しました。

今般、本スキームにおける支援を決定した第1号案件(平成29年11月2日公表)と第3号案件(平成30年5月7日公表)の実証実験が終了し、その実験結果について、お知らせします。

○ 第1号案件について

1.実験概要

(1)実験内容

ブロックチェーン技術を用いて、顧客の本人確認手続きを金融機関共同で実施するシステムの構築を検討(本枠組みに参加する金融機関のいずれかで本人確認済みの顧客が、他の参加金融機関との間で新規取引を行おうとする際には再度の本人確認を実施しない仕組みを検討)。

(2)実験期間

平成29年11月から平成30年3月まで

(3)参加金融機関等

みずほフィナンシャルグループ、三井住友フィナンシャルグループ、三菱UFJフィナンシャル・グループ、デロイト トーマツ グループ、SMBC日興証券、大和証券、千葉銀行、野村證券、福岡銀行、みずほ証券、三菱UFJモルガン・スタンレー証券

2.結果概要

・本実証実験において、金融庁としては、本人確認に係る法的位置付けの検討に際し、「犯罪による収益の移転防止に関する法律施行令」第13条における、「ある金融機関Aが、他の金融機関Bに委託して顧客と取引を行う場合、金融機関Bが既に当該顧客の本人確認を実施していれば、再度の本人確認は不要である」旨の規定について、当該「委託」には、契約締結権まで委託せず、本人確認のみ委託することも含まれるとの法令解釈を、関係省庁に確認した上で提供するなど、各種法令解釈についてサポートを実施しました。

・実証実験におけるブロックチェーン技術を活用した本人確認方法は、今回要件として定義したレベルの本人確認に対して技術的には十分に運用可能であることが確認されました。一方で、ブロックチェーン管理機関(コンソーシアム)のあり方(担い手・組織など)やコンソーシアム職員の陣容・必要なスキル水準といった業務面における検討課題も残りました。

・なお、今後は、全国銀行協会に新たに設置された「AML/CFT態勢高度化研究会」(平成30年6月設置)において、本実証実験の結果も参考にしながら、本人確認事務等の共同化に関し、幅広く研究が行われる予定です。

【ご参考(関連サイト:参加金融機関等におけるニュースリリース)】

・ デトロイトトーマツグループ

・ 一般社団法人全国銀行協会(実証実験結果について)

・ 一般社団法人全国銀行協会(AML/CFT態勢高度化研究会について)

○ 第3号案件について

1.実験概要

(1)実験内容

現状、金融機関では、営業員が作成した金融商品販売時の応接記録や顧客から寄せられる様々な声(意見・申し出)の記録が数多く作成・蓄積されており、それらの記録におけるコンプライアンス違反のチェック及び顧客からの苦情等の抽出に係る確認業務を行っています。本実証実験では、そうした記録一つ一つ(銀行では応接記録、証券会社では顧客の声)に対し、人工知能(AI)がスコアリングし確認の優先順位付けを行うことで、確認業務を効率化・高度化できるかを検証しました。

(2)実験期間

平成30年5月から6月まで

(3)参加金融機関等

FRONTEO、三菱UFJ銀行、りそな銀行、横浜銀行、SMBC日興証券

2.結果概要

・本実証実験では、AIによる優先順位付けの上での確認方法(新方法)と、優先順位付けを行わない確認方法(現行方法)で対照実験を行い、AIを活用することで応接記録の確認業務を効率化・高度化できるかを検証しました。

・この実証実験の過程で、例えばAIによる判定基準や学習済みモデルの信頼性等に関する検証を合理的な方法・間隔で行う等、適切な運用がなされているのであれば、法令・監督指針上、金融機関による確認業務に関し、AIによる一次確認を介する運用を行うことに特段の問題はないと考えられる旨を、金融庁から回答しました。

・実証実験の結果、AIを活用する新方法は、現行方法に比べて、確認業務の精度は同等以上を維持した上で、短時間でより多い確認業務を完了でき、AIの活用が確認業務の効率化・高度化に資する可能性があることが示されました。

・今後、金融機関による確認業務にAIを適切に活用することにより、金融機関の業務の生産性向上等が期待されます。

【ご参考(関連サイト:参加金融機関等におけるニュースリリース)】

・ FRONTEO

・ SMBC日興証券

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から『「FinTech実証実験ハブ」初の支援決定案件の実験結果について』(平成30年7月17日)、「FinTech実証実験ハブ」支援決定案件の実験結果について」(平成30年8月1日)にアクセスしてください。