アクセスFSA 第234号

Contents

会議等

政策解説コーナー

- 令和5年度税制改正大綱の概要 ~特にNISAの抜本的拡充・恒久化について~

- 金融審議会「ディスクロージャーワーキング・グループ」報告(2022年12月公表)について

- 「経営者保証改革プログラム」の策定について

お知らせ

先月の金融庁の主な取組み

鈴木大臣のシンガポール・ベトナム出張

鈴木大臣は、本年1月10日から13日にかけて、シンガポール及びベトナムを訪問し、政府要人との面会や民間の金融関係者等との意見交換を行いました。

金融面では、シンガポールにおいて、金融教育や金融高度人材育成に携わるシンガポール国立大学関係者との面会や、シンガポールに拠点を置く投資関係者・起業家との懇談会を行い、我が国の国際金融センターの実現に向けた課題やシンガポールの取組み等について、示唆に富むご意見を幅広く聴取することができました。

1.シンガポール国立大学への訪問

シンガポール国立大学リー・クアン・ユー公共政策大学院を訪問し、ダニー・カー院長ほか大学関係者と面会しました。

我が国の取組みの参考とするため、金融教育に関するシンガポールの取組みや、金融高度人材育成に関する大学の取組みについて聴取し、意見交換を行いました。

|

| 写真:意見交換の様子 |

2.シンガポールの投資関係者・起業家との懇談会

シンガポールにおける日系企業によるイノベーション創出の活動拠点となっているコワーキングスペース「One&Co」を訪問し、シンガポールを拠点に投資活動や事業活動を行う日本の投資家や起業家との懇談会を行いました。

日本が世界から選ばれる市場になることに向けた課題や可能性について幅広く意見を聴取し、率直な意見交換を行うことができました。

|

| 写真:懇談会の様子 |

その他、シンガポールでは、ウォン副首相兼財務大臣と面会したほか、現地日系金融機関との意見交換会を行いました。

また、ベトナムでは、チン首相及びフォック財政大臣との面会や現地の日系企業・金融機関関係者との意見交換会を行いました。

財務局長会議の開催について

本年2月1日、今事務年度3回目の財務局長会議を開催し、藤丸内閣府副大臣(金融担当)及び鈴木内閣府大臣政務官(金融担当)は、財務局長や金融庁幹部が集まる会議室にて、挨拶をいたしました。

-

<藤丸副大臣挨拶の概要>

- NISAの抜本的拡充・恒久化の内容は画期的なものとなっていると考えており、制度の着実な実施に向けて取り組んでまいりたい。

- 財務局においてはこれまでも教育現場と連携した出張授業等の取組みを行っているところ、引き続き、NISAの普及促進を含め、地域における金融経済教育の推進に協力いただきたい。

- 顧客本位の業務運営の確保について、顧客の最善の利益を図るべきであることを、金融事業者及び企業年金関係者なども含む幅広い主体一般に共通する義務として法律で定める等により、顧客本位の業務運営の定着・底上げや横断化を図りたい。

|

| 写真:藤丸副大臣による挨拶 |

-

<鈴木政務官挨拶の概要>

- 事業者支援の一層の推進について、地域ごとに関係者が課題や対応策を共有する「事業者支援態勢構築プロジェクト」を発展させていただきたい。

- 経営者保証に依存しない融資慣行に関して、本年4月からの改正監督指針適用に向け、趣旨や運用手続等を把握し、個人保証に依存しない融資慣行の確立に向け、官民一体での取組みが進むよう、金融庁との連携をお願いしたい。

- 金融審議会のワーキンググループにおいて、事業者が、事業全体を担保に金融機関から成長資金を調達できる制度の創設に向けた検討を進めているところ、地域の金融機関からご意見等が寄せられた際には、共有をお願いしたい。

|

| 写真:鈴木政務官による挨拶 |

財務局長会議では、副大臣及び政務官からの挨拶のほか、長官はじめ金融庁幹部から、金融行政の当面の課題や金融庁の取組み等について説明を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

|

|

写真:会議の様子 |

令和5年度税制改正大綱の概要

~特にNISAの抜本的拡充・恒久化について~

-

総合政策局総合政策課

-

総合政策監理官 岸本 学

昨年12月16日、与党税制改正大綱が決定され、その後同月23日には、令和5年度税制改正の大綱が閣議決定されました。同日、金融庁は、令和5年度税制改正の大綱における金融庁関係の主要項目の概要について公表しました※1。

本稿では、その中でも特に少額投資非課税制度(NISA※2)の抜本的拡充・恒久化の内容を中心にご紹介します。

背景

岸田政権が掲げる「新しい資本主義」では、「成長と分配の好循環」に向けた重要施策の一つとして、貯蓄から投資へのシフトを大胆かつ抜本的に進めていくこととされています。

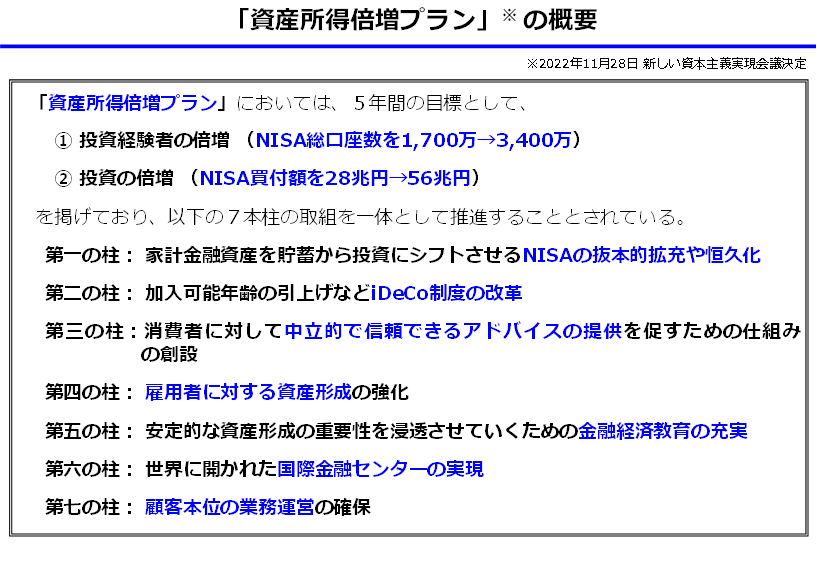

我が国には約2,000兆円に及ぶ家計金融資産がありますが、その過半は現預金で占められており、株式及び投資信託の割合は約2割にとどまります。家計が保有する金融資産を拡大していくためには、預金として保有されている資産が投資にも向かい、持続的な経済成長の恩恵が家計にも及ぶ好循環を作る必要があります。こうした考えの下、政府の新しい資本主義実現会議は昨年11月28日、「資産所得倍増プラン」を決定しました。概要は図1をご覧ください。

| 図1 |

|

その後、NISAについては与党の税制調査会の場で議論が行われ、昨年12月16日の与党税制改正大綱においては、「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受する環境を整備する観点から、NISAの抜本的拡充・恒久化を行うこととされたところです。その後、同月23日には、このNISAの抜本的拡充・恒久化の内容を含む令和5年度税制改正の大綱が閣議決定されました。

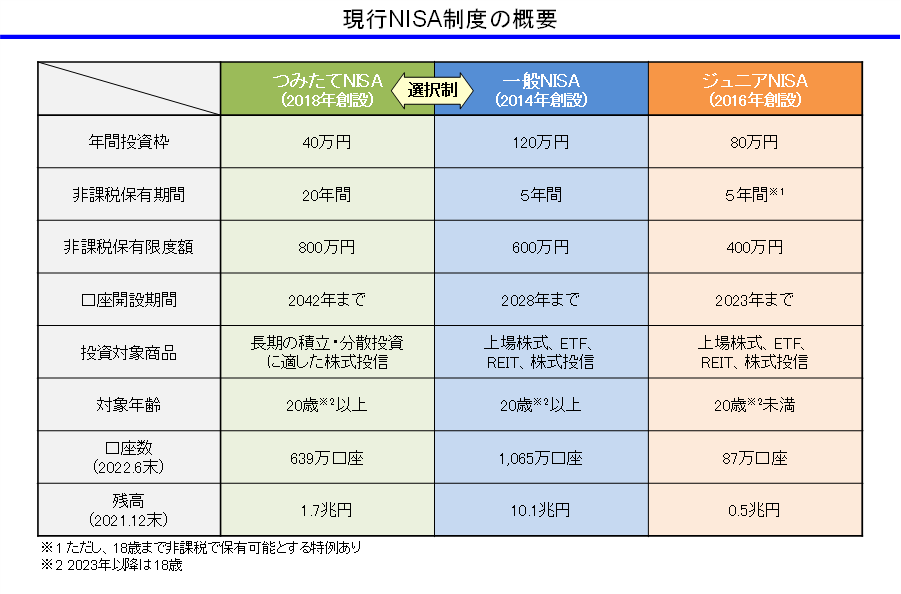

現行のNISA制度

NISA口座での投資は、運用益(売却益・分配金)が非課税です。NISA口座は銀行・証券会社等で開設ができ、成年向けのつみたてNISA、一般NISAと、未成年向けのジュニアNISAの3種類のNISAがあります。詳細は下記の参考図をご覧ください。

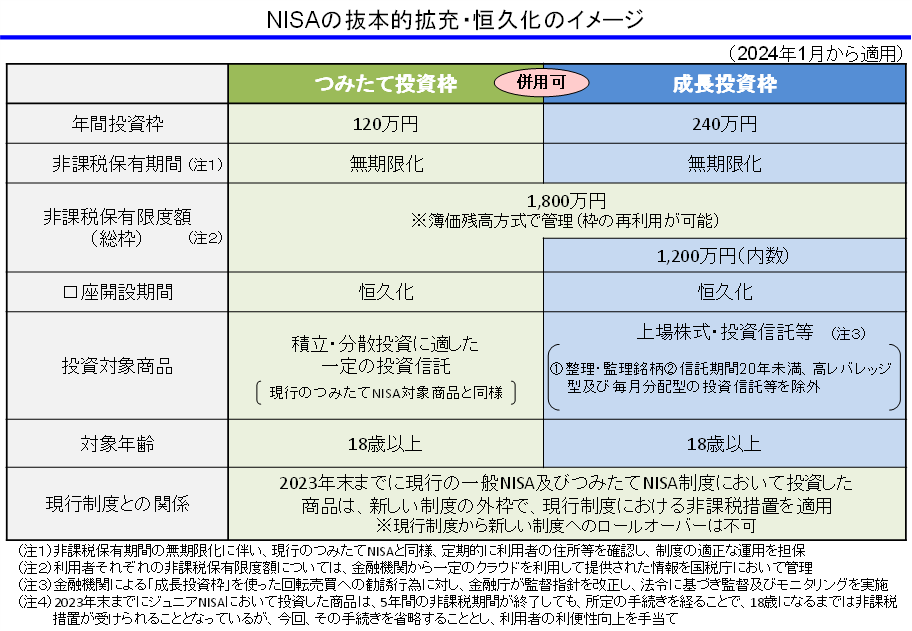

NISAの抜本的拡充・恒久化の内容

今回の税制改正大綱においては、NISAを抜本的に拡充し、制度を恒久化することが盛り込まれています。詳細は図2をご覧いただければと思いますが、具体的には、

- ・ NISA制度を恒久的なものとし、NISAを一本化して、つみたてNISAを引き継ぐ「つみたて投資枠」と、一般NISAを引き継ぐ「成長投資枠」を設け、両者を併用可能とした上で、

- ・ 年間の投資額の上限をそれぞれ120万円と240万円に拡大する

ことが盛り込まれています。合計で年間最大360万円まで投資できることになり、英国のISAを上回る水準となる見込みです。

また、全体で1,800万円の非課税保有限度額(「成長投資枠」の非課税保有限度額は、その内数の1,200万円)を設けた上で、金融商品から得た利益が非課税となる期間(非課税保有期間)を無期限とすることも盛り込まれています。

「つみたて投資枠」の投資対象商品はつみたてNISAと同様ですが、現行の一般NISAの機能を引き継ぐ「成長投資枠」の投資対象商品については、今般の見直しにおいてNISA制度は安定的な資産形成を目的とするものであることを踏まえ、一般NISAの投資対象商品(上場株式・投資信託等)から、①整理・監理銘柄に指定されている上場株式等や、②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等は除外することとされています。また、金融機関が顧客に対して「成長投資枠」を活用した回転売買を無理に勧誘するような行為を規制するため、金融庁において監督指針を改正し、金融機関に対する監督及びモニタリングを強化することとしています。

現行のつみたてNISA及び一般NISAは成年者、ジュニアNISAは未成年者が対象となっていましたが、新しいNISA制度の対象は成年者(18歳以上)とされています。

| 図2 |

|

この抜本的拡充後の新しいNISAについては、今後国会での税法審議を経て制度が決定され、2024年1月から適用される見込みです。今回の税制改正大綱においては、2023年末までに現行の一般NISA及びつみたてNISAにおいて投資した商品は、新しい制度の外枠で、現行制度における非課税措置が適用されることとされています。現行制度の投資分を新制度に移管する必要がなくなるため、金融機関にとってもシステム負担が軽くなるものと考えられます。

なお、「資産所得倍増プラン」においては、今後5年間で、NISAの総口座数を、現在の1,700万から3,400万に倍増し、NISAの買付額についても、現在の28兆円から56兆円に倍増することを目指すこととしています。こうした目標を実現するためには、資産形成に向けた国民の皆様のご理解と行動、そしてこれに対する適切なサービスの提供体制の確立が重要です。こうした問題意識から、NISAの抜本的拡充・恒久化だけでなく、金融経済教育の充実や、金融機関等による顧客本位の業務運営の確保も重要だと考えています。

その他の金融庁関係の主な項目

NISAの抜本的拡充・恒久化のほかにも、今回の税制改正大綱においては、金融庁関係の主な項目として、例えば以下の内容が措置されています。

- ・ 国民の安定的な資産形成促進に向けた所要の措置

- ・ 海外ファンドとの債券現先取引(レポ取引)に係る非課税措置の延長

- ・ 企業年金等の積立金に対する特別法人税の課税停止措置の延長

- ・ 暗号資産の期末時価評価課税に係る見直し

- ・ 教育資金一括贈与に係る贈与税の非課税措置の延長

- ・ 結婚・子育て資金一括贈与に係る贈与税の非課税措置の延長

- ・ 投資法人(インフラファンド)に係る税制優遇措置の延長

これらの措置はいずれも時限措置であり、次の期限までの間に、これらの制度をいかに効果的なものとして実施していくかが、今後ますます重要となってくると考えています。紙数の都合でこれらの内容の詳細をご紹介できないのは残念ですが、ご関心のある方は、ぜひ冒頭でご紹介した金融庁ウェブサイトにある公表資料をご覧いただければと思います。

| 参考 |

|

※1 令和4年12月23日公表 令和5年度税制改正の大綱における金融庁関係の主要項目について: https://www.fsa.go.jp/news/r4/sonota/20221223.html

※2 イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついている。

金融審議会「ディスクロージャーワーキング・グループ」報告

(2022年12月公表)について

-

企画市場局企業開示課

-

課長補佐 福家 弘志

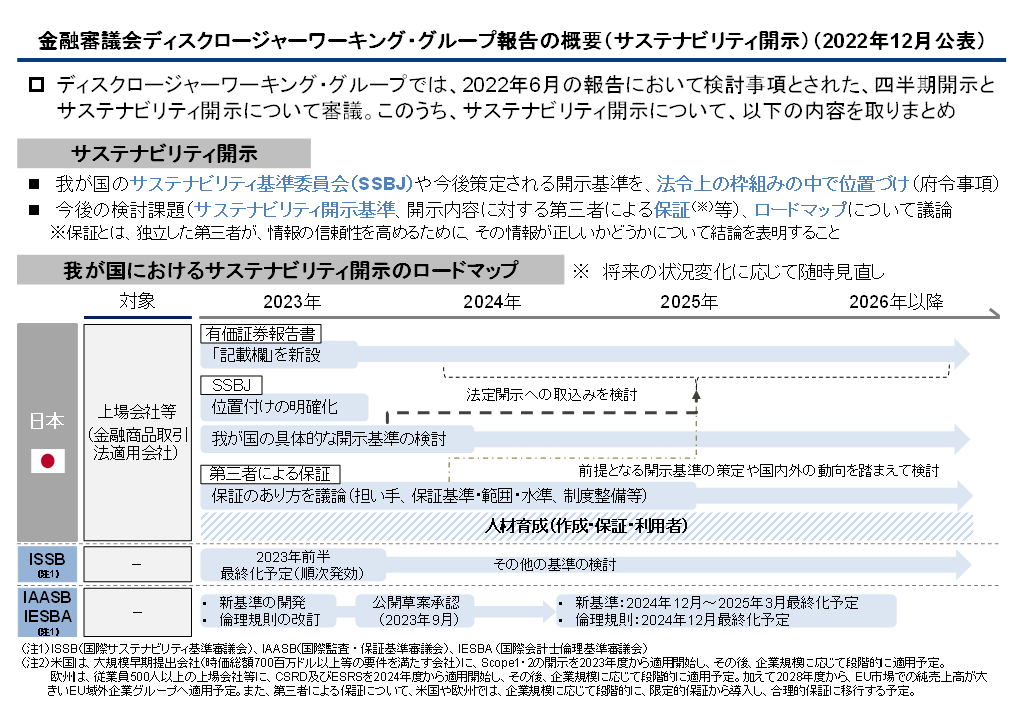

金融審議会「ディスクロージャーワーキング・グループ」(座長 神田秀樹学習院大学大学院法務研究科教授)(以下、「DWG」)では、四半期開示の見直しや、サステナビリティ開示に関する審議を行い、2022年12月に報告※1を取りまとめて公表しました。ここでは、その経緯と主なポイントをご紹介いたします。

1.経緯

企業情報の開示は、投資家の投資判断の基礎となる情報の提供を通じ、資本市場における効率的な資源配分を実現するための基本的インフラであり、投資判断に必要とされる情報を十分かつ正確に、また適時に分かりやすく提供することが求められます。

経済社会情勢が大きく変化する中、投資家の投資判断において、サステナビリティなど、中長期的な企業価値に関連する非財務情報や、企業から多様な媒体で随時発信される情報の重要性が高まっており、企業の情報開示に係る枠組みについても、このような状況を踏まえて、見直していくことが重要です。

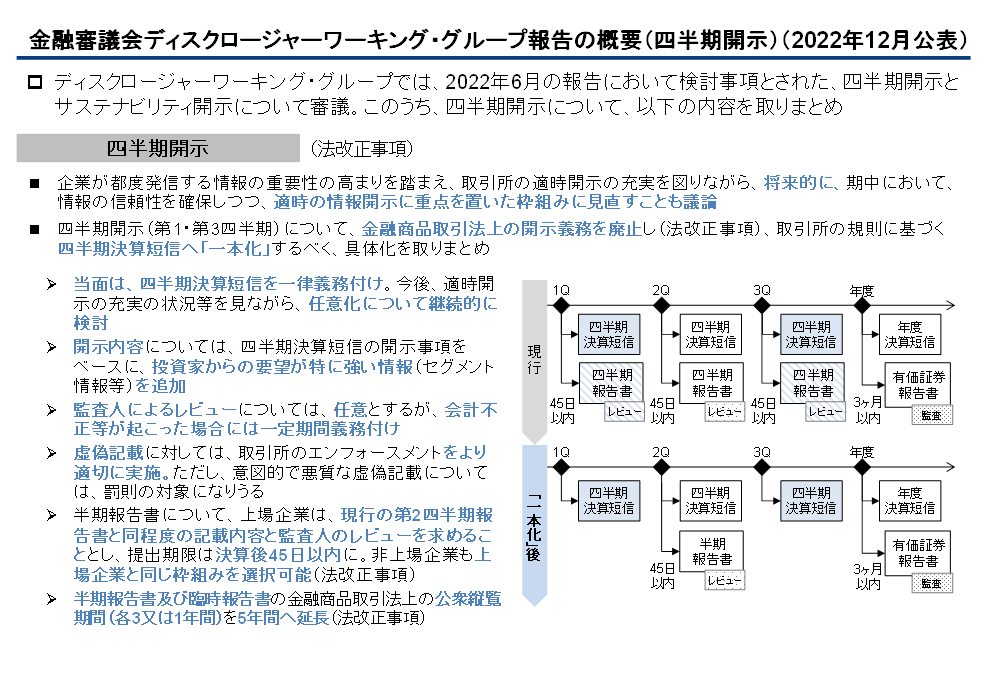

DWGでは、2022年6月に公表したDWG報告※2において、中長期的な企業価値向上につながる資本市場の構築に向け、サステナビリティ情報等の非財務情報の開示充実の施策や四半期開示の見直しに係る施策を取りまとめました。同報告では、四半期開示について、金融商品取引法上の四半期報告書(第1・第3四半期)を廃止して取引所の四半期決算短信に「一本化」する方向性が示されましたが、この具体化に向けた課題や、併せて、サステナビリティ開示に関し、我が国におけるサステナビリティ基準委員会(以下、「SSBJ」)の役割の明確化やロードマップについて、引き続き検討することとされました。これらの事項を検討すべく、2022年10月から計4回にわたり審議を行い、同年12月に公表したDWG報告では主に以下の提言がなされました。

2.四半期開示の見直し

2022年6月のDWG報告では、四半期開示について、コスト削減や開示の効率化の観点から金融商品取引法に基づく四半期報告書(第1・第3四半期)と取引所規則に基づく四半期決算短信を「一本化」する方向性が示されました。その際、開示のタイミングがより遅い四半期報告書に集約させることは、情報の有用性・適時性を低下させるおそれがあること、投資家への積極的な情報開示が行われる四半期決算短信に関しては投資家に広く利用されていること等を踏まえ、金融商品取引法上の四半期開示義務(第1・第3四半期)を廃止し、取引所規則に基づく四半期決算短信に「一本化」することが適切と考えられるとされました。

これを踏まえ、同年10月より、その具体化に向けた議論をDWGにおいて行い、同年12月に主に以下の内容について提言がなされました。

- ① 当面は、四半期決算短信を一律義務づけし、今後、適時開示の充実の状況等を見ながら、任意化について継続的に検討する。

- ② 開示内容については、四半期決算短信の開示事項をベースに、投資家からの要望が特に強い情報を追加する。

- ③ 監査人によるレビューについては、任意とするが、会計不正等が起こった場合には一定期間義務づける。

- ④ 虚偽記載に対しては、取引所のエンフォースメントをより適切に実施する。ただし、意図的で悪質な虚偽記載については、罰則の対象となる。

- ⑤ 半期報告書について、上場企業は、現行の第2四半期報告書と同程度の記載内容及び監査人のレビューを求め、提出期限は決算後45日以内とし、非上場企業も上場企業と同じ枠組みを選択可能にする。

このほか、半期報告書及び臨時報告書の公衆縦覧期間について、有価証券報告書の公衆縦覧期間及び課徴金の除斥期間である5年間へ延長することなども提言されています。

|

3.我が国におけるSSBJの役割の明確化等

2022年6月のDWG報告では、サステナビリティ開示の国内の開示基準設定主体の役割の明確化や、企業や投資家の実務的準備に資するロードマップなどについて、更なる検討を進める必要があるとされました。

これを踏まえ、同年10月より、サステナビリティ開示に関する上記の議論をDWGにおいて行い、同年12月に主に以下の内容について提言がなされました。

- ① 国際的には、国際サステナビリティ基準審議会(以下、「ISSB」)などでサステナビリティ開示に関する基準策定の議論が進んでいる中、我が国では、民間の取組みを基礎としながら、国際的な整合性を図りつつ、全体として充実したサステナビリティ開示を着実に進めていくことが重要であり、この観点から、国内の開示基準の検討や有価証券報告書への取込み、保証のあり方の議論、さらにはこれらを支える人材育成等が必要である。

- ② サステナビリティ開示基準については、我が国では、ISSBにおける基準開発の方向性を見据えながら、国内の開示基準の開発に向けた議論を進めていくことが重要であり、今後、法定開示である有価証券報告書には、このような統一的な開示基準を取り込んでいくことが考えられる。この場合には、我が国の開示基準設定主体や当該開示基準設定主体が開発する開示基準を、法令の枠組みの中で位置付けることが重要である。

- ③ サステナビリティ情報に係る開示基準の設定主体や開示基準を金融商品取引法令上で位置付ける場合には、我が国の会計基準設定主体や企業会計基準が同じく金融商品取引法令上の枠組みの中で位置付けられていることが参考となるが、財務会計基準機構(FASF)の下に設置されたSSBJについて考えると、SSBJは、その要件を満たしうると考えられる。今後、必要となる関係法令の整備を行うとともに、上記の条件を満たしたSSBJが開発する開示基準について、個別の告示指定により我が国の「サステナビリティ開示基準」として設定することで、サステナビリティ開示の比較可能性を確保し、投資家に有用な情報を提供していくことが重要である。

また、サステナビリティ開示の開示内容に対する第三者による保証に関する議論が行われたほか、サステナビリティ開示について企業や投資家における予見可能性を高め、実務的な準備を確実に進める観点から、我が国におけるロードマップについても示されています。

|

4.今後の対応

今後、関係者において、本整理の内容を踏まえ、四半期開示については、金融商品取引法上の四半期開示義務(第1・第3四半期)の廃止に向けて金融商品取引法の改正案を速やかに検討するとともに、その後、必要となる政府令や取引所規則を整備するほか、サステナビリティ開示については、我が国の開示基準設定主体やその開示基準について法令上の枠組みの中で位置付ける等、制度の整備に向けた必要な対応を進めることとされています。

※1 2022年12月27日公表「金融審議会 ディスクロージャーワーキング・グループ報告」については、https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221227.htmlをご参照ください。

※2 2022年6月13日公表「金融審議会 ディスクロージャーワーキング・グループ報告」については、https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613.htmlをご参照ください。

「経営者保証改革プログラム」の策定について

-

監督局総務課監督調査室

-

監督調整官 橋野 永

1.経緯

平成26年2月以降、全国銀行協会等を事務局とした民間の自主的ルールとして、「経営者保証に関するガイドライン(以下、ガイドライン)」の運用が開始され9年が経過したが、金融庁としても、ガイドラインの活用実績の公表※1等を通じ、民間金融機関(以下、金融機関)における個人保証に依存しない融資慣行の確立を後押ししてきた。

こうした中、昨年6月7日閣議決定された「新しい資本主義のグランドデザイン及び実行計画」には、「経営者保証に依存しない融資慣行の確立に向けた施策を本年度内に取りまとめる」旨が盛り込まれ、金融庁においても個人保証に依存しない融資慣行を更に加速するための方策の検討を開始し、昨年12月23日に経済産業省及び財務省と連名で「経営者保証改革プログラム」を公表※2したところである。

同プログラムには、経営者保証を徴求しない創業時の新しい信用保証制度の創設等、関係省庁の施策も盛り込まれているが、本稿では同プログラムにおける金融庁の取組みについて紹介する。

|

経営者保証改革プログラム(金融庁関連部分) |

|

2.金融庁における検討の背景

(a) コミュニケーションギャップ

金融庁が行った金融機関へのアンケート調査※3によれば、新規融資において保証を徴求する際には、7割超の金融機関が「常にガイドラインについて説明を行う方針」としていると回答している一方で、中小企業庁が行った委託調査※4によれば、個人保証を提供している経営者に行った「金融機関からガイドラインの説明を受けたか」という問いに対しては、約7割の経営者が「説明を受けていない」と回答している。金融機関と経営者である保証人との間にコミュニケーションギャップが生じており、金融庁ではこのギャップを解消する必要があると考えた。

(b) 意識改革

また、金融庁における金融機関へのヒアリング調査において、経営トップの経営者保証に係る意識が変わったことで、「新規融資に占める経営者保証に依存しない融資の割合(以下、無保証融資割合)」が数年で格段に上昇した複数の事例が確認できた。こうした金融機関においては、たとえば、企業が倒産した際に保証人から回収できる金額は僅かであり、経営者保証が無くても銀行経営への影響が少ないことを踏まえ、保証徴求の判断や回収に要する時間を顧客とのリレーション構築に使いたいとの経営トップの考えの下、原則経営者保証を徴求しない、といった取組みが実施されている。

こうした事例を踏まえると個人保証に依存しない新たな融資慣行を一層加速するための意識改革を促すことが必要だと考えた。

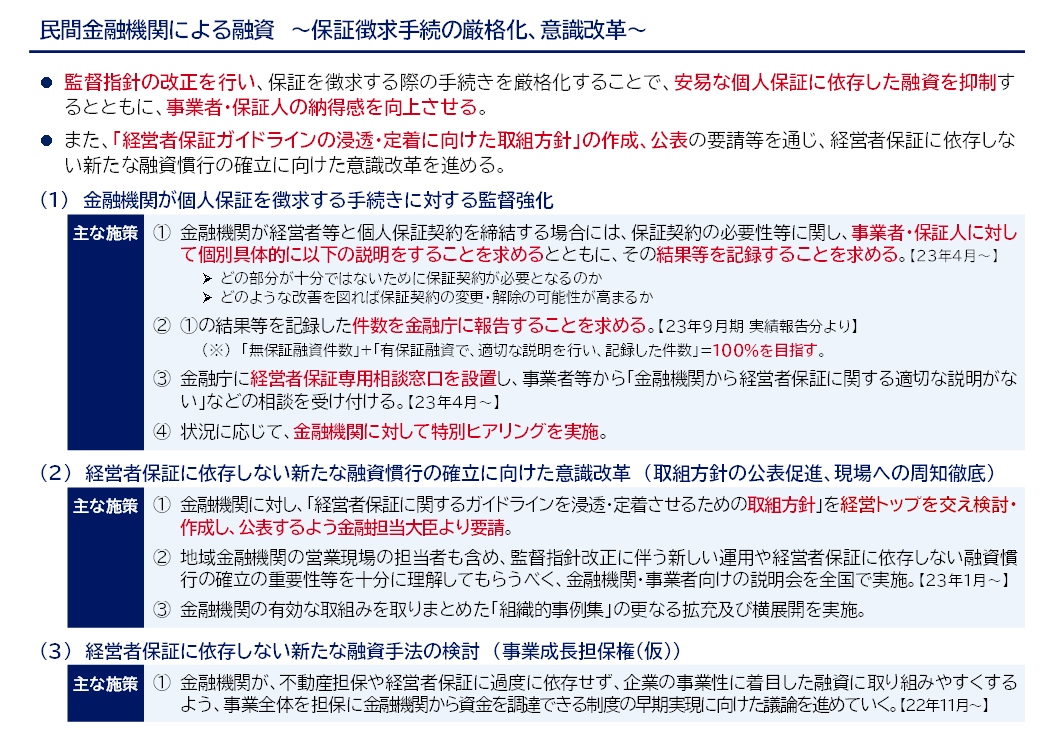

3.「経営者保証改革プログラム」における金融庁の具体的な取組み

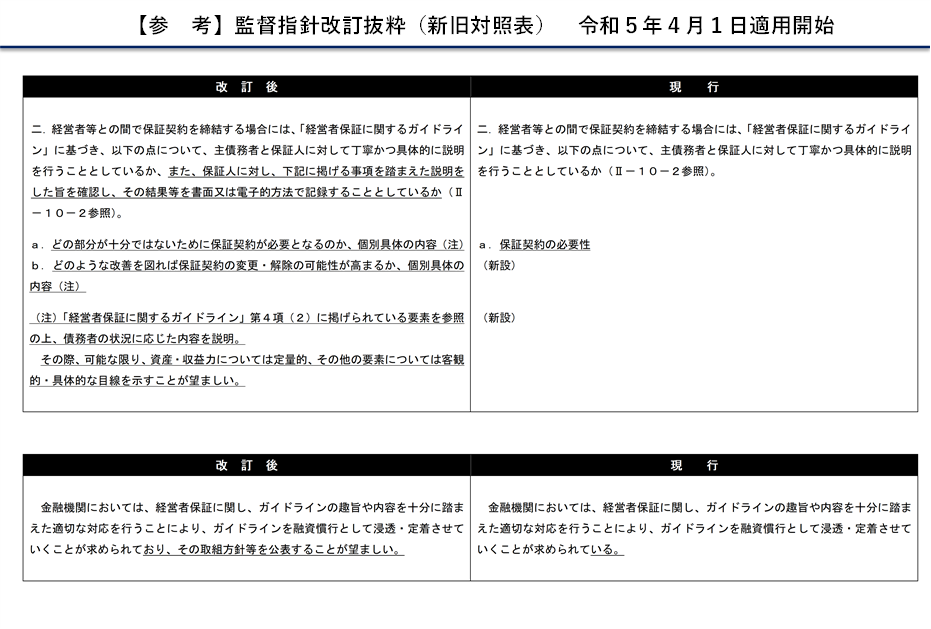

左記2.を背景として、金融庁としては、「経営者保証改革プログラム」の一環として、「中小・地域金融機関向けの総合的な監督指針(以下、監督指針))」等の改正※5を行った。内容は大きく分けて2点である。

(a) 金融機関が個人保証を徴求する手続きに対する監督強化

金融機関と保証人とのコミュニケーションギャップを解消するため、改正した監督指針では、金融機関が経営者等と個人保証契約を締結する場合には、保証契約の必要性等に関し、「どの部分が十分ではないために保証契約が必要となるのか」、「どのような改善を図れば保証契約の変更・解除の可能性が高まるか」といった、これまでよりも詳細な説明を事業者、保証人に行うことに加え、その結果等を記録化するよう求めている。これにより、金融機関による安易な個人保証に依存した融資が抑制され、経営者等が保証を徴求される場合であっても事業者、保証人の納得感が高まることとなる。

さらに、実効性を高めるため、「経営者保証改革プログラム」では、金融庁に経営者保証専用相談窓口を設置し事業者から相談を受け付け、状況に応じて特別ヒアリングを実施することも盛り込んだ。

(b) 経営者保証に依存しない新たな融資慣行の確立に向けた意識改革

また、「金融機関の意識改革」への対応として、改正した監督指針には、「ガイドラインを融資慣行として浸透・定着させていくことが求められており、その取組方針等を公表することが望ましい」といった記載を盛り込んだ。

|

さらに、「経営者保証改革プログラム」と併せて公表した要請文※6では、金融担当大臣より金融機関に対して、「経営者保証に関するガイドラインを浸透・定着させるための取組方針(以下、取組方針)」を、経営トップを交え検討・作成し、公表するよう要請した。「原則、経営者保証を徴求しない」といった思い切った方針は経営トップの意識が変わらなければ出てこない。こうした経営者保証に対する思い切った意識改革を促す観点から、取組方針の公表にあたっては、経営陣を交えて議論してもらうことも併せて要請した。

なお、要請文では、取組方針について、「事業者とよりよい信頼関係を築くためのコミュニケーションツールとして利用できる内容となるよう、具体的かつわかりやすい記載で「見える化」するとともに、取組方針等に沿った運用が行われるよう職員への周知徹底等により現場まで浸透させること。」も要請している。金融庁としては、より実効性のある取組方針が策定され、それが浸透し、企業文化として定着することを期待している。

4.金融庁の今後の取組

金融庁としては、事業者の規模や業況により、新規融資を行う際に経営者保証が必要となる事業者がいることは承知しており、今回の監督指針の改正においても一律に経営者保証の徴求を制限することは当然求めていない。

しかしながら、取引する事業者の規模や属性等が同じようないくつかの金融機関において、無保証融資割合に相当程度の差が生じているといったことも見受けられた。金融機関には、今回の監督指針改正や、「経営者保証改革プログラム」の趣旨を確りと受け止めてもらい、改めて、経営者保証に対する考え方を整理することを通じて、個人保証に依存しない融資慣行の確立に向けた取組みを加速させてほしいと考えている。

金融庁としても、改正された監督指針や「経営者保証改革プログラム」の内容が金融機関の企業文化として定着するよう、ヒアリング等を通じて確りとモニタリングしてまいりたい。

※1 令和4年12月27日公表 「経営者保証に関するガイドライン」の活用実績について:https://www.fsa.go.jp/news/r4/ginkou/20221227-2.html

※2 令和4年12月23日公表 「経営者保証改革プログラム」の策定について:https://www.fsa.go.jp/news/r4/ginkou/20221223-3/20221223-3.html

※3 令和3年6月3日公表 事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則適用開始等を受けた取組状況に関するアンケート調査の結果について:https://www.fsa.go.jp/news/r2/ginkou/20210603.html

※4 出典:中小企業庁 「「経営者保証に関するガイドライン」周知・普及事業(中小企業・小規模事業者ワンストップ総合支援事業)事業報告書」(2020年度)

※5 昨年12月23日公表 「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について:https://www.fsa.go.jp/news/r4/ginkou/20221223-4/20221223-4.html

※6 昨年12月23日公表 個人保証に依存しない融資慣行の確立に向けた取組の促進について:https://www.fsa.go.jp/news/r4/ginkou/20221223-5/20221223-5.html

フィッシングによる預金の不正送金にご注意ください!

金融庁では、偽造キャッシュカード、盗難キャッシュカード、盗難通帳、インターネットバンキング及び預金口座と連携させる決済サービス(連携サービス)による預金等の不正払戻し等の被害について、各金融機関からの報告を基に、被害発生状況及び金融機関による補償状況を取りまとめ、定期的に公表※しています。

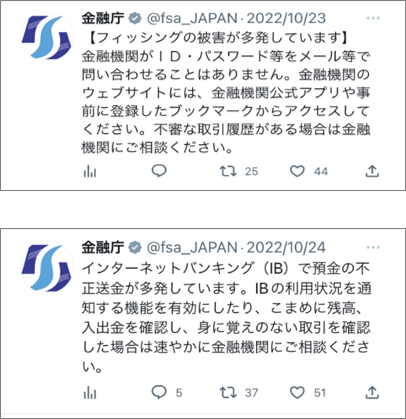

昨年8月下旬以降、メールやショートメッセージサービス(SMS)、メッセージツール等を用いたフィッシングと推察される手口により、インターネットバンキング利用者のID・パスワード等を盗み、預金を不正に送金する事案が多発していたことを受け、警察庁と連携し、金融庁ウェブサイトや公式Twitter等で広く注意喚起を行いました。

被害に遭わないために、下記ポイントについて十分にご注意ください。

「自分は大丈夫」、その油断は禁物です。

フィッシング詐欺被害に遭わないためにご注意いただきたいポイント

- ●心当たりのないSMS等は開かない。(金融機関が、ID・パスワード等をSMS等で問い合わせることはありません。)

- ● 金融機関のウェブサイトへのアクセスに際しては、SMS等に記載されたURLからアクセスせず、事前に正しいウェブサイトのURLをブックマーク登録しておき、ブックマークからアクセスする。または、金融機関が提供する公式アプリを利用する。

- ● 大量のフィッシングメールが届いている場合は、迷惑メールフィルターの強度を上げて設定する。

- ● 金融機関が推奨する多要素認証等の認証方式を利用する。

- ● 金融機関の公式サイトでウイルス対策ソフトが無償で提供されている場合は導入を検討する。

- ● パソコンのセキュリティ対策ソフトを最新版にする。

- ● インターネットバンキングの利用状況を通知する機能を有効にして、不審な取引(例えば、ログイン、パスワード変更、送金等)に注意する。こまめに口座残高、入出金明細を確認し、身に覚えのない取引を確認した場合は速やかに金融機関に照会する。

| 金融庁公式Twitterによる注意喚起 |

|

※ 金融庁では被害発生状況及び金融機関による補償状況は四半期ごとに公表しています。直近の状況は、 令和4年12月20日公表 「偽造キャッシュカード等による被害発生等の状況について」をご覧ください。https://www.fsa.go.jp/news/r4/ginkou/20221220.html

先月の金融庁の主な取組み(令和5年1月1日~1月31日)

- ・令和4年山形県鶴岡市の土砂崩れにかかる災害等に対する金融上の措置の要請(1月4日)

- ・第63回金融トラブル連絡調整協議会の開催(1月6日)

- ・第145回 自動車損害賠償責任保険審議会の開催(1月13日)

- ・「脱炭素等に向けた金融機関等の取組みに関する検討会」(第3回)の開催(1月19日)

- ・第146回 自動車損害賠償責任保険審議会の開催(1月20日)

- ・欧州中央銀行との監督協力に関する覚書の公表(1月20日)

- ・金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第6回)の開催(1月25日)

- ・令和5年1月24日からの大雪による災害等に対する金融上の措置の要請(1月25日)

- ・「インパクト投資等に関する検討会」(第4回)の開催(1月30日)

- ・「記述情報の開示の好事例集2022」の公表(1月31日)

編集後記

金融庁では、毎月、金融庁ウェブサイトのアクセス数の多いページを集計しています。昨年12月に、NISA特設サイトへのアクセス数が、2016年5月の集計開始以来、過去最高を記録しました。

NISAの抜本的拡充・恒久化が盛り込まれた税制改正大綱が、アスセス数増加の大きな原動力となったのだと思いますが、注目度の高さを実感しました。NISAについては、今月の「政策解説コーナー」でも詳しく解説していますので、ぜひご覧ください。

ちなみに、2月13日は「NISAの日」です。金融庁も広報活動に力を入れており、多くの方にNISAや資産形成に関心を持っていただく「きっかけ」としていただきたいと思っております。

今月もアクセスFSAをご覧いただき、ありがとうございました。

- 金融庁広報室長 守屋 貴之

- 編集・発行:金融庁広報室