課徴金制度について

-

1.証券市場への参加者の裾野を広げ、個人投資家を含め、誰もが安心して参加できるものとしていくためには、証券市場の公正性・透明性を確保し、投資家の信頼が得られる市場を確立することが重要です。

-

2.このため、証券市場への信頼を害する違法行為又は公認会計士・監査法人による虚偽証明に対して、行政として適切な対応を行う観点から、規制の実効性確保のための新たな手段として、平成17年4月(公認会計士法については20年4月)から、行政上の措置として違反者に対して金銭的負担を課す課徴金制度を導入しました。

-

3.これら課徴金制度の運用を行うための体制整備として、平成17年4月1日付で審判官を発令するとともに、総務企画局総務課に審判手続室を設置しました。

-

(注)審判官は、裁判類似手続である行政審判を主宰し、その結果を踏まえて課徴金納付命令等の決定案を作成するという、〝裁判官〟的な業務を行います。

また、審判手続室では、行政審判の期日において審判官を補佐するとともに、審判記録の作成・管理、被審人(課徴金の対象者)や参考人(裁判でいう〝証人〟)の出頭の確保といった〝裁判所書記官〟的な業務に加え、課徴金納付命令決定後の納付・徴収事務を行います。

-

-

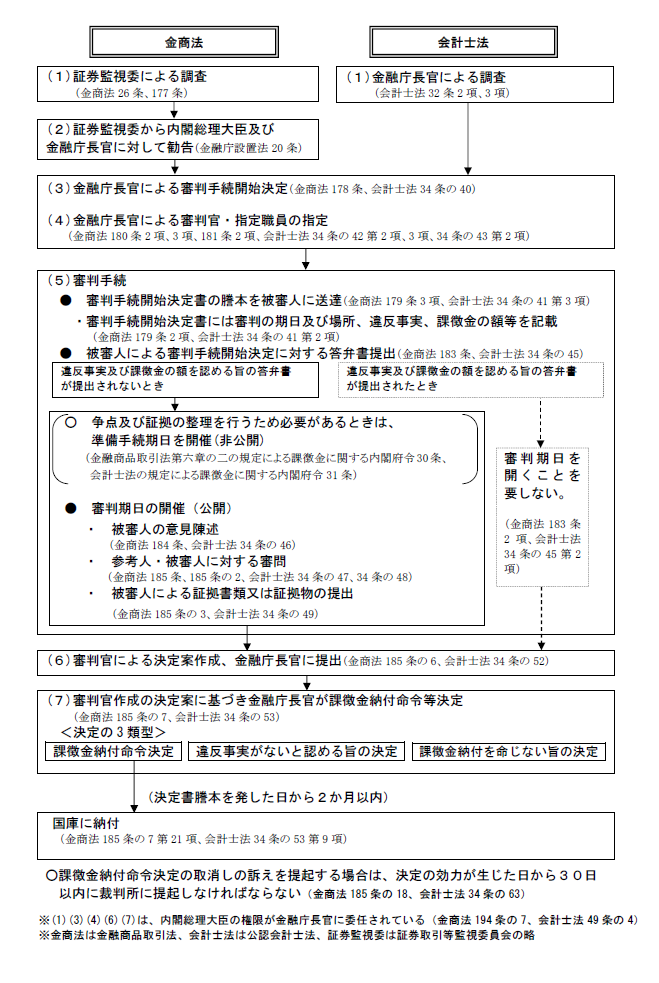

4.課徴金納付命令までの手続は、

-

(1)金融商品取引法(概念図)

-

○証券取引等監視委員会が調査を行い、課徴金の対象となる法令違反行為があると認める場合には、内閣総理大臣及び金融庁長官に対し勧告を行います。

-

○これを受け、金融庁長官(内閣総理大臣から委任。以下同じ。)は審判手続開始決定を行い、審判官が審判手続を経たうえで課徴金納付命令決定案を作成し、金融庁長官に提出します

-

○金融庁長官は、決定案に基づき、課徴金納付命令の決定を行います。

-

-

(2)公認会計士法

-

○金融庁長官が調査を行い、課徴金の対象となる虚偽証明の事実があると認められる場合には、審判手続開始決定を行い、審判官が審判手続を経たうえで課徴金納付命令決定案を作成し、金融庁長官に提出します。

-

○金融庁長官は、決定案に基づき、課徴金納付命令の決定を行います。

-

-

調査から課徴金納付命令までの流れ

-

(注)指定職員は、審判手続で違反事実等の存在を主張・立証する者として金融庁長官により職員の中から指定され、準備書面の提出や証拠の申出等を行います。

-

※公認会計士法違反及び金融商品取引法違反の一部については、企業開示課が必要な調査を行い、証券取引等監視委員会による調査・勧告は行われません(この場合の指定職員は、金融庁職員から指定されます。)。

-

※番号は、次の「課徴金制度に係る手続等の流れ」の番号に対応します。

課徴金制度に係る手続等の流れ

(参考)インサイダー取引規制に関するQ&A