市場へのメッセージ(令和5年12月26日)

~当委員会では、活動状況や問題意識等を簡潔かつ分かりやすくまとめて「市場へのメッセージ」として配信しています~

<概要>

今回は、有価証券報告書等の虚偽記載に係る課徴金納付命令勧告1件、内部者取引に対する課徴金納付命令勧告2件、虚偽有価証券報告書提出事件の告発1件、金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立て1件、風説の流布及び偽計事件の告発1件、金融商品取引業者に対する検査結果に基づく行政処分勧告1件の紹介を行っています。事案に応じて、その意義・特徴や発生原因、市場関係者や投資家の皆様へのメッセージ等を盛り込んでおりますのでぜひご覧ください。

<目次>

- 株式会社EduLabにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社日本製鋼所の子会社との契約締結者2法人の各社員2名及び同子会社との契約締結者からの情報受領者による内部者取引に対する課徴金納付命令の勧告について

- 株式会社プロルート丸光に係る虚偽有価証券報告書提出事件の告発について

- S DIVISION HOLDINGS INC.及び株式会社STEPCAPITALMANAGEMENT並びにその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて

- 株式会社プロルート丸光株券に係る風説の流布及び偽計事件の告発について

- 株式会社エイチームとの契約締結交渉者の社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

- 株式会社SBI証券に対する検査結果に基づく勧告について

1. 株式会社EduLabにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社EduLab(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和5年10月20日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。

【法令違反の内容】

当社は、当社の連結子会社が行った不適正な会計処理により、過大な当期純利益等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)

・平成30年9月期有価証券報告書(平成30年12月28日提出)等、合計3通

(発行開示書類)

・有価証券届出書(平成30年11月16日提出)等、合計2通

(1)共同事業に係る事業損失引当金の不計上

当社の連結子会社は、技能試験を実施運営する事業を共同で行う取引先との間で、共同事業全体の損益として両者で配分する契約を締結しました。

共同事業全体の損益は赤字であったため、同子会社は、契約に基づき損失を負担する必要があり、当該損失にかかる負担分を事業損失引当金として計上すべきでしたが、不計上としていました。

(2)売上の過大計上(売上の不適切な期間帰属)

当社の連結子会社は、取引先が提供する学習コンテンツを、同子会社が保有して運営するプラットフォームに5年間掲載する契約を締結しました。

同子会社は、本来、契約期間中に受領する使用料総額について、契約期間である5年間で均等に按分して売上計上すべきであったにもかかわらず、前加重をつけて3年間で受領し、その受領時に売上計上することにより、売上の不適切な期間帰属(過大計上)を行いました。

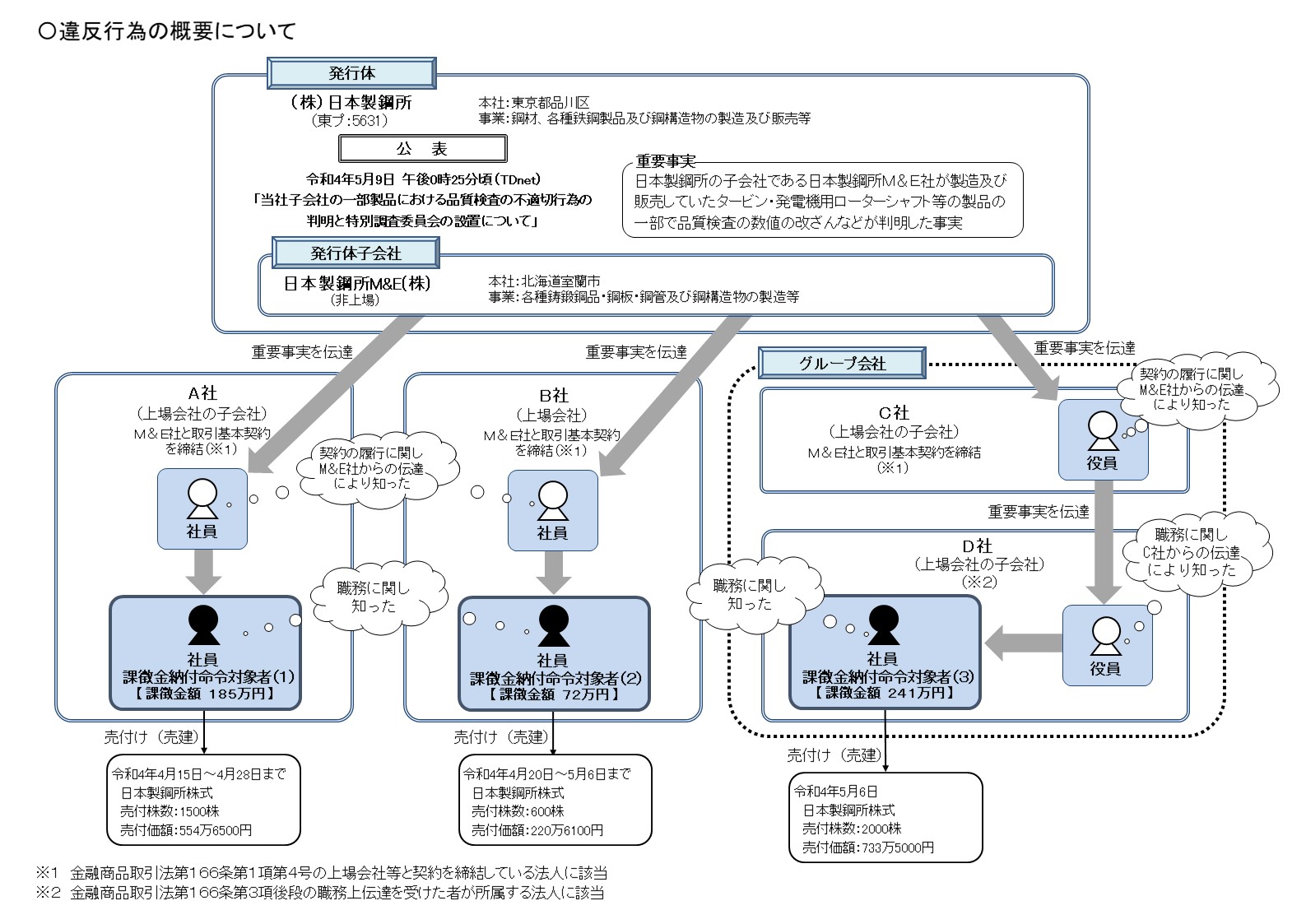

2. 株式会社日本製鋼所の子会社との契約締結者2法人の各社員2名及び同子会社との契約締結者からの情報受領者による内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和5年10月27日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

本件は、株式会社日本製鋼所の子会社である日本製鋼所M&E株式会社(以下「M&E社」といいます。)の契約締結先の社員である課徴金納付命令対象者(1)(2)、及びM&E社の契約締結先から情報の伝達を受けた会社の社員である課徴金納付命令対象者(3)が、それぞれ内部者取引を行った事案です。

・ 対象者(1)について

対象者(1)は、上場会社の子会社であるA社の社員でしたが、同社の社員らが、M&E社とA社との間で締結した取引基本契約の履行に関し知った、M&E社が製造及び販売していたタービン・発電機用ローターシャフト等の製品の一部で品質検査の数値の改ざんなどが判明した旨のM&E社の運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼす事実(以下「本件事実」といいます。)を、その職務に関し知りながら、本件事実公表前に、信用取引により日本製鋼所株式を売り付けたものです。

・ 対象者(2)について

対象者(2)は、上場会社であるB社の社員でしたが、同社の社員らが、M&E社とB社との間で締結した取引基本契約の履行に関し知った本件事実を、その職務に関し知りながら、本件事実公表前に、信用取引により日本製鋼所株式を売り付けたものです。

・ 対象者(3)について

対象者(3)は、上場会社の子会社であるD社の社員でしたが、グループ会社のC社の社員及び役員らが、M&E社とC社との間で締結していた取引基本契約の履行に関し知り、その後、C社の役員からD社役員が職務上伝達を受けた本件事実を、その職務に関し知りながら、本件事実公表前に、信用取引により日本製鋼所株式を売り付けたものです。

本件は、課徴金納付命令対象者3名が、法令を遵守し、株取引に関して高い規範意識を保つことが求められる上場会社または上場会社子会社の社員でありながら、日本製鋼所の不祥事に関する秘匿性の高い情報を知得するや、自己の利益を図る目的で空売りするなどした悪質性の高い事案です。

また、相互に関連性の乏しい3社において同時期に内部者取引が発生しています。

加えて、本件は、子会社のバスケット条項を適用した2例目の課徴金事案となっています。

【証券監視委からのメッセージ】

本件を勧告することで、証券監視委が不公正取引に対して幅広く目を光らせ厳正に対処していることを市場に訴えるとともに、上場会社等の役職員に対して、改めて、内部情報管理体制及び法令等遵守体制の整備を徹底することや、インサイダー取引の防止の観点からも、スピード感をもった適時適切な情報開示が必要であることを注意喚起することにより、違反行為を未然に防止する効果を期待したいと思います。

3.株式会社プロルート丸光に係る虚偽有価証券報告書提出事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年10月31日、金融商品取引法違反(虚偽有価証券報告書提出)の嫌疑で、嫌疑法人1社及び嫌疑者5名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑法人株式会社プロルート丸光(以下「犯則嫌疑法人」といいます。)は、大阪市中央区に本店を置き、子供服、男子服等の製造及び販売業等を目的とする会社であって、その発行する株券を株式会社東京証券取引所が開設するJASDAQ市場に上場していたもの、犯則嫌疑者Aは、X社の代表取締役であったもの、犯則嫌疑者Bは、犯則嫌疑法人の取締役会長としてその業務全般を統括管理していたもの、犯則嫌疑者Cは、犯則嫌疑法人の代表取締役としてその業務全般を統括管理していたもの、犯則嫌疑者D及び同Eは、犯則嫌疑法人の株主であったものです。

そして、犯則嫌疑者5名は、共謀の上、犯則嫌疑法人の業務に関し、令和3年6月17日、近畿財務局長に対し、犯則嫌疑法人の令和2年3月21日から令和3年3月20日までの連結会計年度につき、営業損失が6981万4000円(1000円未満切捨て。以下同じ。)、経常損失が8552万7000円、税金等調整前当期純損失が9563万2000円であったにもかかわらず、架空売上を計上する方法により、営業利益を6377万3000円、経常利益を5405万9000円、税金等調整前当期純利益を4395万5000円と記載した虚偽の連結損益計算書を掲載した有価証券報告書を提出したものです。

【本件の意義】

本件は、犯則嫌疑者5名が共謀の上、上場会社である犯則嫌疑法人の業務に関し、営業損益等が赤字であったにもかかわらず、黒字であったなどと虚偽記載した事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

4.S DIVISION HOLDINGS INC.及び株式会社STEPCAPITALMANAGEMENT並びにその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年6月28日、大阪地方裁判所に対して、S DIVISION HOLDINGS INC.(以下「SDH社」といいます。)及び株式会社STEPCAPITALMANAGEMENT(以下「キャピタル社」といいます。)並びにSDH社の会長で、キャピタル社の代表者である須見一(以下「須見」といい、SDH社及びキャピタル社と併せて「当社ら」といいます。)に金融商品取引法違反行為(無届募集及び無登録金商業)の禁止及び停止を命ずるよう申立てを行いました。【事案の概要】

SDH社及び須見は、下記(1)のとおり、有価証券届出書を提出することなく外国社債の募集を行い、届出の効力発生前にこれを取得させていました。また、キャピタル社及び須見は、下記(2)のとおり、有価証券届出書を提出することなく社債の募集を行い、届出の効力発生前にこれを取得させていたほか、下記(3)のとおり、金商法第29条所定の登録を受けずに、外国社債の募集又は私募の取扱いを業として行っていました。

(1) 外国社債の無届募集

SDH社及び須見は、令和3年6月から令和4年9月までの間に、少なくとも延べ2340名の一般投資家に対し、150億円を超える外国社債を購入させていました。

SDH社及び須見の上記行為のうち少なくとも令和4年7月、同年8月及び同年9月発行分の外国社債の募集(約56億円)は、有価証券届出書を提出することなく有価証券の募集を行ったものとして金商法第4条第1項に違反するとともに、同項の規定による届出の効力発生前にこれを取得させたものとして金商法第15条第1項に違反します。

(2) 社債の無届募集

キャピタル社及び須見は、平成28年10月から令和4年11月までの間に、少なくとも延べ2001名の一般投資家に対し、52億円を超える社債を購入させていました。

キャピタル社及び須見の上記行為のうち少なくとも令和3年9月及び12月発行分の社債の募集(約4.6億円)は、有価証券届出書を提出することなく有価証券の募集を行ったものとして金商法第4条第1項に違反するとともに、同項の規定による届出の効力発生前にこれを取得させたものとして金商法第15条第1項に違反します。

(3) 外国社債の募集又は私募の取扱い

キャピタル社及び須見の上記行為は、外国社債の募集又は私募の取扱いを業として行うものとして、金商法第28条第1項第1号に規定する「第一種金融商品取引業」に該当し、無登録でこれを行うことは、金商法第29条に違反します。

当社らに対しては、令和5年11月1日に、大阪地方裁判所から、当該金融商品取引法違反行為の禁止及び停止を命ずる決定が出されています。

証券取引等監視委員会においては、引き続き、関係機関とも連携しつつ、無登録業者等に対して厳正に対処してまいります。投資者の皆様におかれては、無登録業者等と取引を行うことがないように、注意してください。

【顧客の皆様へ】

〇大阪地方裁判所は、証券取引等監視委員会の申立ての内容どおり、SDH社及びキャピタル社並びにその役員1名(以下「当社ら」といいます。)による金融商品取引法違反行為(無届募集及び無登録金商業)を行っていたことを認め、当該行為の禁止及び停止を命令しました(令和5年11月1日)。

〇当社らは、いずれも金融商品取引業の登録等を受けた業者ではありません。

〇 当社らは、当社らと業務委託契約を締結した複数の代理店等によるほか、当社らから商品を購入した顧客の紹介を受け、対面、又は対面に準ずる方法(ウェブ会議、電子メール等)により、須見が運営するSDH社グループの事業内容や商品概要、商品購入に係るメリット(SDH社グループが存続する限り、利息支払が滞らず、かつ、元本も償還されること、一般的な商品と比べて利率が高いこと等)の説明を行うなどして、取得勧誘を行っていました。

〇 当社らは、取得勧誘に当たり、元本償還されるのでリスクが少なく、利率は高いのでメリットが大きいといった説明を行っていますが、いずれも何ら保証されるものではありません。なお、証券取引等監視委員会の調査の結果によれば、SDH社グループのフィリピン共和国内における事業のために海外送金されている額は、当社らが調達した資金の一部にとどまっています。

〇 裁判所の命令は、当社らによる金融商品取引法違反行為の禁止及び停止を命ずるものであり、顧客への投資資金の返金を禁止するものではありません。

〇 【一般投資家の皆様へ】も、併せてご確認ください。【一般投資家の皆様へ】

〇 無登録業者が、実際には契約内容のとおりの取引を行っていなかったなどのトラブルが多発しています。無登録業者には、金融庁の監督権限が及ばず、投資者保護規定に基づく処分等が行えませんので、ご注意ください。

〇 仮に、海外当局の登録を受けた業者であったとしても、当該海外当局は、他国民との取引について監督指導等を行わないことや、金融庁と同等の監督権限がないことなどがあります。海外当局の登録を受けたことをもって日本と同等の投資者保護を担保するものではありません。

〇一般に、無登録業者は、実際には契約内容のとおりの取引を行っていない商品であったとしても、返金等を希望する顧客に対し、他の顧客の投資資金を交付することで、返金等に応じることがあります。これまでに返金等を受けることができていたとしても、そのことをもって、直ちに当該商品が信頼できるとは言えませんので、ご注意ください。

〇日本で登録を受けずに金融商品取引業を行うことは違法です。取引の相手方が登録を受けているか、こちら![]() でご確認ください。

でご確認ください。

また、無登録で金融商品取引業を行っているとして、金融庁(財務局)が警告を行った者の名称等は、こちら![]() をご確認ください。

をご確認ください。

〇 不特定多数の者に有価証券の取得の勧誘を行う場合には、有価証券届出書の提出が必要です。有価証券届出書を提出しているかどうかは、EDINET![]() で確認することができます。

で確認することができます。

5.株式会社プロルート丸光株券に係る風説の流布及び偽計事件の告発について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年11月20日、金融商品取引法違反(風説の流布及び偽計)の嫌疑で、嫌疑者3名を東京地方検察庁に告発しました。【事案の概要】

犯則嫌疑者Aは、株式会社プロルート丸光(以下「プロルート丸光」といいます。)の筆頭株主であったX社の代表取締役であったもの、犯則嫌疑者Bは、Y社株主であったもの、犯則嫌疑者Cは、Y社株主兼代表取締役であったものです。

そして、犯則嫌疑者3名は、共謀の上、プロルート丸光の株式の株価の上昇を図る目的をもって、真実は、Y社は、何ら事業を行っておらず、以後事業を行う予定もなく、Y社の株式価値及び株式交換の株式交換比率は、虚偽の事業計画に基づきY社の企業価値をあえて過大に評価して決定したものであったにもかかわらず、プロルート丸光役職員をして、令和元年12月18日、プロルート丸光が、同日にY社との間でY社を株式交換により完全子会社とする株式交換契約を締結した旨公表するに際し、「Y社は、コンサートグッズを製造及び販売できる権利を製造者に許諾し、その対価として商品販売額の一定額をロイヤリティとして受領する事業を主たる事業としており、その将来収益に高い信頼性があり、第三者機関が令和2年12月期から令和6年12月期のY社の事業計画に基づき算出した企業価値を踏まえ、Y社の1株当たりの株式価値を16万8200円とすることが妥当と判断し、株式交換比率につき、プロルート丸光1450株に対しY社1株とした。」旨の虚偽の内容を含む公表を行わせ、もって、有価証券の相場の変動を図る目的をもって、風説を流布するとともに偽計を用いたものです。

【本件の意義】

本件は、筆頭株主法人の代表者ら犯則嫌疑者3名が共謀の上、発行者の株価の上昇を図る目的をもって、発行者役職員をして、虚偽の内容を含む株式交換契約締結に関する公表を行わせた事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券監視委は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

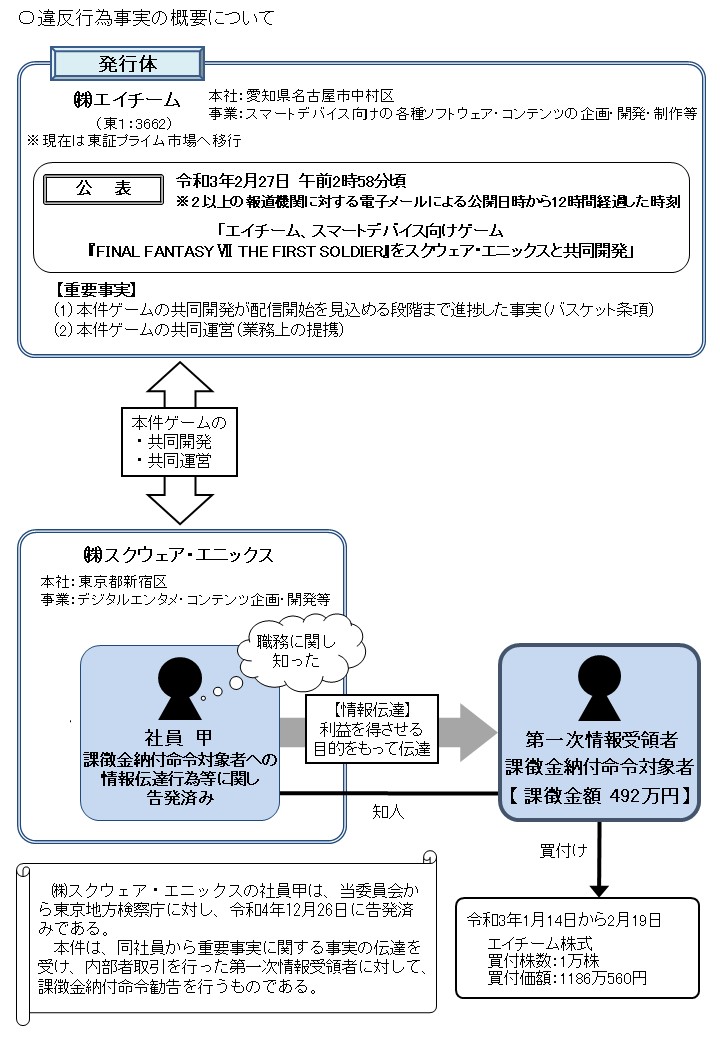

6.株式会社エイチームとの契約締結交渉者の社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和5年11月21日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

課徴金納付命令対象者は、知人であった株式会社スクウェア・エニックス(以下「スクエニ」といいます。)の社員甲から、同人がその職務に関し知った、

(1)株式会社エイチーム(以下「エイチーム」といいます。)とスクエニが共同で進めていたゲームタイトル「FINAL FANTASY」の関連作品となるスマートデバイス向け新作ゲームの開発が配信開始を見込める段階まで進捗したことなどのエイチームの運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼす重要事実

(2)エイチームの業務執行を決定する機関が当該ゲームの配信開始後にその配信等を共同して運営していく旨の業務上の提携を行うことについての決定をした旨のエイチームの業務等に関する重要事実

【事案の特色】

本件は、証券監視委から内部者取引及び情報伝達の嫌疑で告発を受けた甲から情報伝達を受けて内部者取引を行った事案であるところ、特別調査課との連携により、迅速に本格調査を実施し、勧告に至ったものです。

【証券監視委からのメッセージ】

本件のように告発後速やかに課徴金勧告を行うことにより、証券監視委が告発事案と課徴金勧告事案を一体的かつ迅速に対処しており、不公正取引に対して厳正に対処していることを改めて市場に訴えたいと思います。

また、業務上の提携などのように、社外との協議・合意等が必要となる場合は、行うことについての決定から最終的な公表までの日数が長くなる傾向があり、社内外で重要事実を知りうる関係者も多くなります。そのため、他の重要事実に比べて内部者取引が行われるリスクが高まると考えられます。上場会社の皆様におかれましても、内部者取引を未然に防止するため、改めて、内部情報管理や法令等遵守の重要性について周知徹底するなど、再認識していただきたいと思います。

7.株式会社SBI証券に対する検査結果に基づく勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、令和5年12月15日、金融庁に対して、株式会社SBI証券(以下「当社」といいます。)に行政処分を行うよう勧告いたしました。【事案の概要等】

○ 取引所金融商品市場における上場金融商品の相場を変動等させることにより実勢を反映しない作為的なものとなることを知りながら、当該上場金融商品に係る買付けの受託等をする行為

- 当社は、令和2年12月から同3年9月までの間において、当社が主幹事を務める新規上場株式(3銘柄)について、当社執行役員等が部下の社員等に指示し、当該銘柄の初値を公募価格以上に変動等させるために、香港現地法人社員(当社機関投資家営業部兼務)及び金融商品仲介業者(3社)に依頼し、それらの者から依頼を受けた機関投資家(9社)及び当該仲介業者の顧客(174者)から当該銘柄の上場日当日の寄付前までに公募価格を指値とした買い注文を受託・執行しました。

- 上記行為は、金融商品取引法第38条第9号に基づく金融商品取引業等に関する内閣府令第117条第1項第20号に違反するものと認められます。

【証券監視委からのメッセージ】

- 上記の法令違反行為は、当社において引受主幹事会社として初値は公募価格を割らせられないとの思いが優先していたことや、法令遵守意識が希薄であったこと等に起因するものです。

- 本件事案は、相場を人為的に歪め、多くの投資者に影響を与える重大な違反であるとともに、市場のゲートキーパーとして重要な役割を担う証券会社において行われたものであり、市場の公正性への信頼を失墜させる極めて重大な問題が認められたものです。

- 証券監視委は、このような投資者保護上問題のある行為に対して、今後も厳正に対処してまいります。

(令和6年1月12日 追記)

※ 当社に対しては、令和6年1月12日に、金融庁長官から業務停止命令(一部の業務について1週間)及び業務改善命令の行政処分が行われています

<発行>

-

証券取引等監視委員会事務局 総務課

- 〒100-8922

- 東京都千代田区霞が関3-2-1

- 中央合同庁舎第7号館

- 電話番号:03-3506-6000(代表)