アクセスFSA 第198号

Contents

「車座ふるさとトーク in 青森県弘前市

令和元年12月13日(金)、宮下一郎副大臣が青森県弘前市にある弘前大学教育学部附属中学校を訪問し、中学生やPTA、教育関係者を中心とした14名の方と「これからの『お金』の教育」(金融経済教育)をテーマに、「車座ふるさとトーク」※(以下、「車座トーク」)を開催しました。※「車座ふるさとトーク」とは、各省庁の大臣、副大臣、政務官が各地に赴き、テーマに沿って、その地域の方々と少人数で車座の対話を行い、生の声をつぶさに聞いて、政策に活かすことを目的とした取組みです。今回の車座トークは、政府全体では192回目、金融庁としては10回目の開催となりました。

|

| (写真:車座トーク後の記念撮影) |

今回の車座トークでは、少子高齢化や社会のデジタル化等の環境変化や、成年年齢の引下げなどを背景に、家庭や教育の場において金融に関する正しい知識を身につけることがますます重要となっている中、参加者の皆さまが日頃感じている「これからの『お金』の教育」に関する率直な思いについて、宮下副大臣と意見交換を行いました。

意見交換では、現地の中学生からの発言を皮切りとして、各参加者からそれぞれの体験を踏まえた様々な意見が発表されました。ここではすべてを紹介できませんが、地域ごとの格差が生じないよう注意すること、高齢者への金融教育を含めキャッシュレス化や社会のデジタル化への対応が求められること、奨学金や18歳成人といった学校現場の需要も踏まえつつ実践的な教材を工夫すること、投資に対するギャンブル的なイメージを変えていくこと、ICT技術も活用しつつ学校現場へのきめ細やかなサポートが望まれること、といった意見がありました。

宮下副大臣は、一つ一つの意見に耳を傾けるとともに、金融庁としての現状の取り組みや、今後大事と考えられる点を説明いたしました。一連のディスカッションを通じ、金融庁としても、『お金』の教育といったテーマに対する問題意識や期待の高さを改めて実感したところです。今後も各地の実情やニーズを踏まえながら、金融経済教育の強化に向けて取り組んでまいります。

|

| (写真:車座トーク後の記念撮影) |

車座トークを終えての宮下副大臣の感想

様々な角度から示唆に富むご意見を頂き、実りある対話になりました。中学生や先生、PTAの方々から、実生活に生かせるプログラムを求める意見など、現場における生の声をお聞きすることができました。こうしたご意見をしっかり踏まえて、金融経済教育の内容の充実を図るとともに、全国の方が教育を受けられる機会を得られるよう、取組みを強化していきます。

本稿で紹介しきれなかった意見を含め、これまでの金融庁の車座トークの概要は、金融庁ウェブサイトで閲覧いただけます。

● 金融庁ウェブサイト: https://www.fsa.go.jp/kouhou/kurumaza/index.html (今回の車座トークの動画もご覧いただけます。)

地方創生応援企画!ちいきん会

霞が関ダイアログ 開催(1月27日)

令和2年1月27日(月)、地域課題解決支援チームは、各省庁有志と協力して「地方創生応援企画!ちいきん会 霞ヶ関ダイアログ」※を開催しました。金融機関職員、自治体職員および参加省庁職員有志の約200名が参加し、地方創生に関連する施策について議論しました。

※「地方創生応援企画!ちいきん会 霞ヶ関ダイアログ」

地域課題解決支援チームと広報室と協働で企画したものであり、金融機関および自治体の現場職員と各省庁の実務担当者との対話により、地方創生を目的とした各省庁施策の理解を深め、現場での施策浸透を促すことを目標として行われました。

参加省庁:総務省、農林水産省、中小企業庁、観光庁、環境省、内閣官房まち・ひと・しごと創生本部事務局、金融庁

本件イベントでは、参加した省庁から合計10テーマ(総務省:ローカル10,000プロジェクト、中小企業庁:事業承継、観光庁:宿泊施設向け補助金、環境省:ESG地域金融、内閣官房まち・ひと・しごと創生本部事務局:地方創生人材支援制度、等)を提示し、1つのテーマにつき3分間の持ち時間を使って施策の理解を深めるピッチを行った後、参加者は関心あるテーマ毎に分かれて2回のサークルセッションを行いました。サークルセッション後の交流会には遠藤金融庁長官も参加し、有志との意見交換を行いました。

|

| 写真:オープニングの様子 |

参加者からのアンケートでは、「省庁との距離が近く感じられてよかった」「各省庁との横断的な取組みは評価できる」「次回開催も期待する」等、継続した取組みを期待する声もありました。その一方で、「テーマピッチが駆け足であり、もう少しピッチの時間をとってほしい」「もう少し議論の時間があったほうがいい」「サークルセッションはもっと人数を絞ったほうがより深い議論ができるのではないか」等の意見も寄せられたため、次回以降の開催時に活かしていきます。

本件イベントは、各省庁の地方創生に関する施策の広報を目的としたものでしたが、各省庁の実務担当者にとっても現場の意見を聞くことができ、非常に有意義な時間になりました。

地域課題解決支援チームは、地方創生に資する取組みを今後も継続していきます。

|

|

| 写真:サークルセッションの様子 | 写真:遠藤長官のスピーチの様子 |

金融審議会 決済法制及び金融サービス仲介法制に関するワーキング・グループ報告

企画市場局総務課 信用制度参事官 岡田 大

企画市場局総務課 信用制度企画室長 小長谷 章人

企画市場局総務課 横断法制室長 守屋 貴之

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

2019年12月20日、「金融審議会 決済法制及び金融サービス仲介法制に関するワーキング・グループ報告」(以下「本報告」といいます。)が公表されました。本報告に盛り込まれている決済法制及び金融サービス仲介法制に関する提言の内容は多岐にわたっていますが、ここでは主なポイントをご紹介します。1.決済法制

情報通信技術の発展により、決済サービスの多様化が進んできています。キャッシュレス化が推進されている今日において、キャッシュレス時代の利用者ニーズに応え、利便性が高く安心・安全な決済サービスを実現することが求められています。

金融審議会に設置された決済法制及び金融サービス仲介法制に関するワーキング・グループ(座長・神作裕之 東京大学大学院法学政治学研究科教授)では、こうした背景の下、イノベーションの促進等を通じた利用者利便の向上と利用者保護のバランスに留意しながら、決済に関する規制枠組みの見直しの具体的な方向性について検討が行われました。

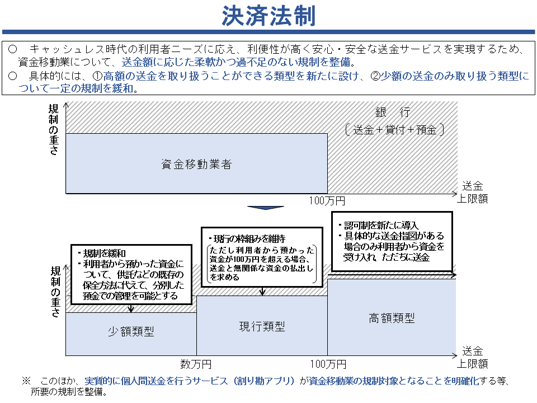

⑴ 資金移動業の見直しに関する提言

現行規制では、銀行等の預金取扱金融機関以外の者が送金サービスを行う場合、資金移動業者としての登録を受ける必要があります。また、資金移動業者が取り扱うことができる送金には、上限額(1件当たり100万円)が設けられていますが、海外送金を含め、上限額を超える利用者のニーズが一定程度存在するとの指摘があります。

他方で、実態として、既存の資金移動業者が取り扱っている送金額は1件当たり数万円以下のものが多くなっています。

こうした中、本報告では、資金移動業者に対する規制が、機能やリスクに応じた柔軟なものとなるよう、

①「高額」送金を取り扱う事業者(第1類型)、

②現行規制を前提に事業を行う事業者(第2類型)、

③「少額」送金を取り扱う事業者(第3類型)

の3つの類型に分けた上で、それぞれの類型に過不足のない規制を適用していくことが適当と考えられるとされています。

具体的には、第1類型については、「高額」送金に伴うリスクを踏まえ、認可制の対象とすることや、具体的な送金指図を伴わない利用者からの資金は受入不可とすること等が考えられるとされています。

第2類型については、既存の資金移動業者やその利用者の活動に支障が生じることのないよう、現行の枠組みを基本的に変えないことが適当と考えられるとされています。ただし、一部の資金移動業者において、多額の利用者の資金が滞留していることが指摘されていることを踏まえ、利用者から受け入れた資金の残高が送金上限額(100万円)を超えている場合、資金移動業者に対し、送金との関連性を確認し、送金に用いられる蓋然性が低いと判断される場合には、払出しを行うなどの措置を講じることを求めることが考えられるとされています。

第3類型については、1件当たりの送金額のみならず、利用者1人あたりの受入額の上限も「少額」とすることを前提に、外部監査等を義務付けた上で、利用者から受け入れた資金について、供託等の現行の保全方法に代えて、分別した預金で管理することを認めることが考えられるとされています。

⑵ その他の提言

このほか、本報告では、決済法制に関し、例えば、割り勘アプリのように、収納代行の形式をとりつつ、実質的に個人間送金を行うサービスについては、資金移動業の規制対象となることを明確化することが必要と考えられるなどの提言がなされています。

|

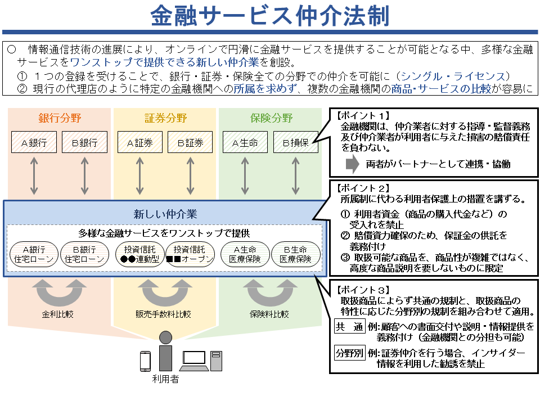

2.金融サービス仲介法制

情報通信技術の発展により、オンラインで円滑に金融サービスを提供することが可能となっており、複数業種(銀行・証券・保険)にまたがって多数の金融機関が提供する金融サービスをオンラインで仲介するようなビジネスの展開が想定されるところです。こうしたビジネスを展開しようとする場合、現行制度では、

① 銀行法における銀行代理業者、金融商品取引法における金融商品仲介業者、保険業法における保険募集人や保険仲立人といった業種ごとの規制が存在し、仲介しようとする分野に応じて複数の登録等が求められるほか、

② 特定の金融機関に所属することが求められており、多数の金融機関が提供する商品・サービスを仲介しようとする場合、所属金融機関それぞれから行われる指導に対応する必要があることから、

これを踏まえ、本報告では、複数業種かつ多数の金融機関が提供する多種多様な商品・サービスをワンストップで提供する仲介業者を念頭に置き、そのような仲介業者に適した制度の創設について提言がなされています。

具体的には、所属制を採用しない新たな仲介業を創設し、一度の登録で、預金等・資金の貸付け・為替取引に関する仲介、有価証券の売買等に関する仲介又は生命保険・損害保険等に関する仲介を行えることとするほか、所属制を採用しないこと等に鑑み、

① 新たな仲介業者には、仲介にあたって高度な商品説明を要しないと考えられる商品・サービスに限って取扱いを認めることが適当であること

② 新たな仲介業者の賠償資力の確保に資するよう、保証金の供託等を求めることが適当であること

また、行為規制については、(名義貸しの禁止や顧客に対する説明義務、業務運営に関する体制整備義務といった)仲介する金融サービスによらず必要と考えられる規制については、新たな仲介業者が銀行・証券・保険のいずれの分野において仲介を行うかにかかわらず共通して求め、(証券分野の仲介におけるインサイダー情報を利用した勧誘行為の禁止といった)金融サービスごとの特性に応じた規制については、新たな仲介業者が取り扱う金融サービスに応じて必要なルールが過不足なく適用されることを確保する必要があるとされています。

3.今後の対応

金融庁では、今後、本報告に示された方向性を踏まえ、2020年通常国会に必要な法案を提出するなど、適切な制度整備に向けた作業を進めてまいります。

|

市場構造専門グループ報告書

-令和時代における企業と投資家のための新たな市場に向けて-

企画市場局市場課市場業務室 市場調整官 齊藤 哲

課長補佐 三浦 真路

取引所業務係長 西田 巧

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

はじめに金融庁は、2019年12月27日に「市場構造専門グループ報告書 -令和時代における企業と投資家のための新たな市場に向けて-」を公表しました。当該報告書は、我が国の証券市場を巡る諸課題について検討し、今後の市場の在り方について取りまとめたものです。

本稿では、我が国の証券市場の現状と課題や、金融審議会「市場構造専門グループ」の設置から報告書の取りまとめまでの経緯、および報告書の内容等についてご説明します。

1.現在の市場構造を巡る課題

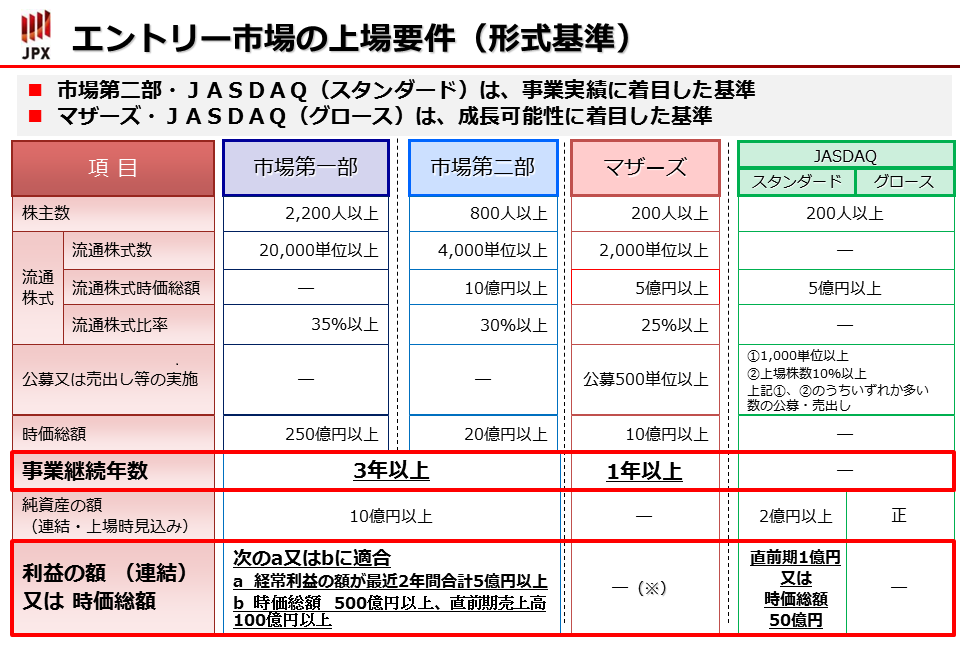

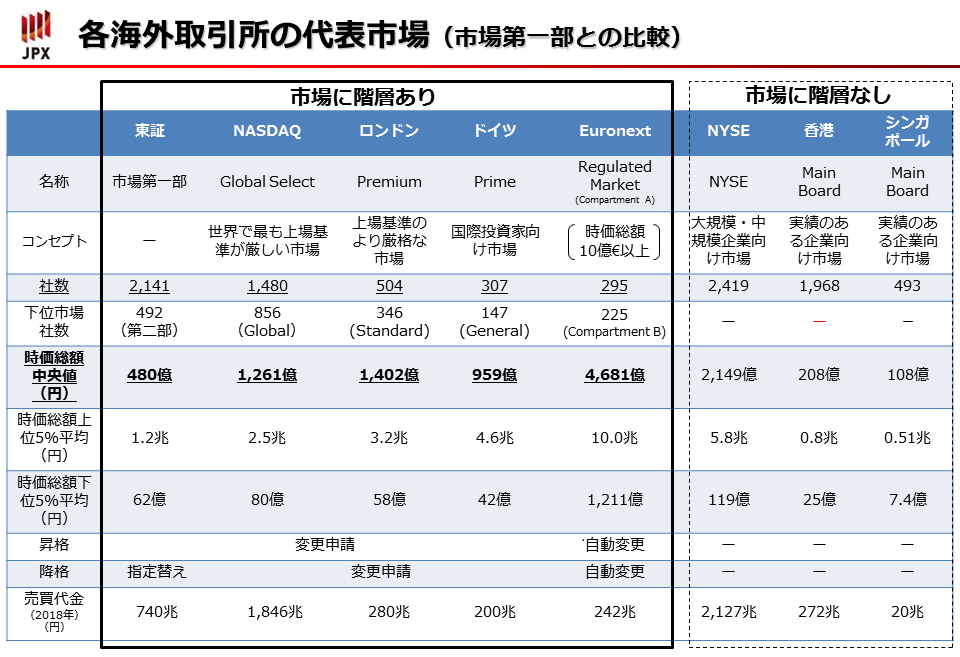

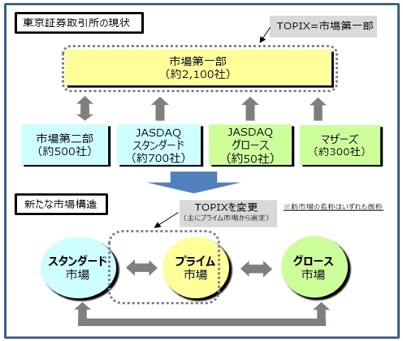

我が国を代表する証券市場である東京証券取引所は、2013年に大阪証券取引所と経営統合して以来、市場第一部、市場第二部、マザーズ、JASDAQ(スタンダード、グロース)の4つの市場区分により構成されています。

経営統合から5年以上が経過した現在、上記の市場構造については、

✧ 各市場区分のコンセプトが曖昧であり、多くの投資家にとって利便性が低い

✧ 市場第一部へのステップアップや、市場第一部から市場第二部への移行、上場廃止にかかる各基準が低いことから、上場会社が持続的に企業価値を向上させる動機づけに乏しい

✧ 東証株価指数(TOPIX)の構成銘柄が「市場第一部全ての銘柄」とされており、機能性に欠ける

| 東京証券取引所各市場の上場要件 | 東証市場第一部と各海外取引所の 代表市場との比較 |

|

|

| (出典:「(第一回)市場構造専門グループ」東京証券取引所提出資料) | |

2.金融審議会「市場構造専門グループ」

上記のような市場構造を巡る諸課題や、それらを踏まえた今後の市場の在り方等に関する検討を行うため、東京証券取引所では2018年12月に専門の懇談会を設置し、翌2019年3月に論点整理を公表しました。

その一方で、本件については我が国の資本市場の在り方そのものに直結する課題であることから、金融庁においても議論を進めることとし、2019年5月、金融審議会市場ワーキング・グループの下に「市場構造専門グループ」(座長:神田秀樹 学習院大学大学院法務研究科教授)を設置し、専門委員等による検討を開始しました。

第1回会合から第4回会合までは、機関投資家等の市場関係者や、地方企業・新興企業の経営者、学識経験者等から、現在の市場構造の課題や、今後の市場の在り方等にかかるヒアリングを実施しました。

当該ヒアリングでは、「上場基準には時価総額だけでなく、ガバナンスや流動性の要素も考慮するべきである」ことや、「上場基準に達しない企業を排除・降格させるのではなく、今後の成長戦略につなげるという発想が必要」との認識が共有されるとともに、現在の東証市場第一部に属する企業には、「東証一部上場企業である」というブランドイメージを始めとした有形・無形の価値が形成されているとの意見が出されました。

3.市場構造専門グループ報告書

そして、昨年12月25日に実施された第6回会合では、上記のヒアリングおよび第5回会合での論点整理を踏まえ作成された「市場構造専門グループ報告書 -令和時代における企業と投資家のための新たな市場に向けて-」(案)について議論が行われ、同報告書は同月27日に取りまとめのうえ公表されました。

報告書では、東京証券取引所の市場構造について、上場会社やベンチャー企業の持続的な成長と企業価値向上を促し、内外の投資家にとって魅力あふれる市場となるよう見直しを行うことを提言しています。具体的な内容は次のとおりです。

➣ 市場区分の再編

市場区分を以下の3つに再編することで、各市場区分のコンセプトを明確化し、かつ、上場企業やベンチャー企業の持続的な成長と、企業価値の向上を促すメカニズムを強化する。

✧ プライム市場:高い時価総額・流動性と、より高いガバナンスを備え、投資家との建設的な対話を企業価値向上の中心に据える企業が上場する市場

・新たに上場する企業に対しては、流通時価総額(※)等の上場・退出基準を厳格化する。ただし、ビジネスモデル(ネット系企業等)によっては、直近の決算が赤字であっても、時価総額や売上高、開示などの条件を加重したうえで上場を可能とする。

※ 流通時価総額は、「流通株式の数×(1株あたりの)株価」で計算する。現在、市場第一部に直接上場する際の時価総額の基準は250億円であり、他方、上場時の流通株式比率の基準は35%以上である。これらを踏まえると、新たな定義による流通時価総額の基準は100億円を目処に検討することが考えられる。

・他の市場よりも一段高い水準のコーポレートガバナンス・コードを適用する。

(なお、既存の市場第一部上場企業は、自ら選択することにより、引き続きプライム市場への上場を可能とする。)

✧ スタンダード市場:一定の時価総額・流動性、基本的なガバナンスを備えた企業が上場する市場

・現在の市場第二部における基準を引き継ぎ、コーポレートガバナンス・コードの全原則を適用する。

✧ グロース市場:高い成長可能性を有する一方で、相対的にリスクの高い企業が上場する市場

・世界で最も投資資金にアクセスしやすい市場であるために、時価総額などの上場基準は、現在のマザーズ市場における基準を原則として引き継ぐ。

➣ 東証株価指数(TOPIX)の見直し

前述のとおり、TOPIXの構成銘柄と市場第一部の範囲は一致しているところ、TOPIXは単に市場第一部の株価動向を表す指標であるだけでなく、近年では特に、運用対象やベンチマークとしての役割の重要性が高まっていることから、今後はTOPIXの銘柄選定基準を見直し、市場第一部の範囲から切り離す。また、その際は、現在のTOPIXとの連続性も考慮しつつ、より流動性を重視した銘柄選定を行う。

具体的には、TOPIXの構成銘柄については、プライム市場の他、スタンダード市場等からも選定可能とするほか、銘柄選定の水準として、新たにプライム市場に上場する際の基準となる流通時価総額を目処とする。

おわりに

本報告書の公表後、株式会社日本取引所グループは、本件にかかる同社の今後の取組みに関して「市場構造専門グループにおける報告書の公表を受けて」を公表しました。

当該公表によれば、日本取引所グループは、市場構造専門グループにおける議論の取りまとめを受け、2022年上半期中に新たな制度への移行を完了させるべく、速やかに具体的かつ詳細な制度設計を進めていくとのことです。

今後、日本取引所グループをはじめとする関係者の適切な対応により、国内外の投資家にとって魅力あふれる市場となり、市場の公正性・活力が確保され、企業・経済が持続的に成長し、もって我が国の国民経済の発展に寄与することを期待しています。

| 見直し後の市場構造 |

|

| (出典:「市場構造専門グループ報告書の概要」) |

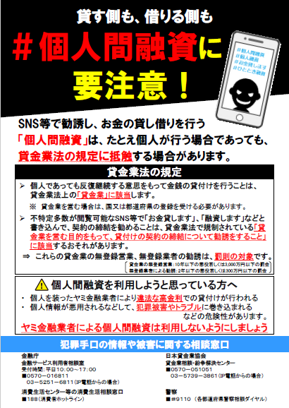

危ない!!SNSを通じた「個人間融資」に要注意!

~悪質な書込みに対する金融庁の新たな取組について~

監督局総務課 金融会社室長 岸本 学

監督局総務課 金融会社室 個人間融資対策担当者

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

|

|

| (実際のTwitterにおける書込みを抜粋して引用) | |

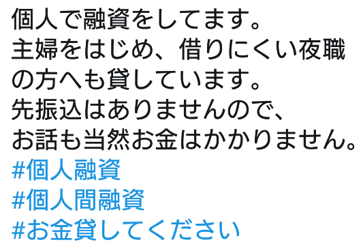

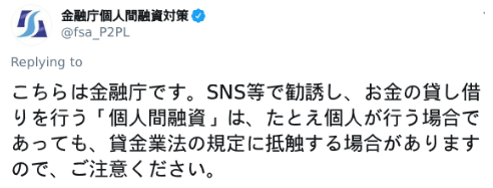

最近、SNSやインターネット掲示板などでこのような個人間での金銭の貸し借りをうたった書込みがされていることをご存じでしょうか。

これらは「個人間融資」と呼ばれるものであり、Twitterなどでキーワード検索を行うと多くの書込みがヒットします。中には、お金を借りたい人から融資を申し込む内容の返信がされている書込みも確認できます。

しかし、個人間融資をうたっていても、反復継続する意思をもって金銭の貸付けを行うことは貸金業法上の「貸金業」に該当し、必要な登録を受けずに貸金業を営んだ場合は、いわゆるヤミ金融として罰則の対象となります。加えて、不特定多数が閲覧可能なSNS等で「融資します」などと書き込むことについても、貸金業法で罰則の対象とされている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあります※1。

また、貸金業に該当しない場合であっても、上限金利を超える利息をとることは違法となります※2。

このように、個人間融資は、貸した側が罪に問われるおそれがある一方で、利用した側も、保証金の名目で現金をだまし取られたり、融資の見返りに性的な関係を要求されたりし兼ねないなど、様々な犯罪被害やトラブルに巻き込まれるおそれがあることが指摘されています※3。

そのため、金融庁では、これまでも、個人間融資に注意を促すチラシを金融庁ウェブサイトに掲載するとともに、首相官邸メールマガジンや首相官邸LINE、消費者庁及び金融庁公式Twitterアカウントを通じて注意を呼び掛けてきました。

|

|

| 左:金融庁公式Twitter(令和元年8月19日掲載) 上:首相官邸LINE (令和元年9月18日配信) |

一方で、このような注意喚起は、広く一般向けに行うものであったため、今回、さらに一歩踏み込んだ対応として、当事者である「個人間融資の勧誘を行っている者」や「個人間融資を利用しようとする者」に対し、直接的に注意喚起を行う新たな取組を開始しました。

本稿では、この新たな取組の内容や実施状況等についてご紹介します。

新たな取組の内容

新たな取組は、Twitterにおいて個人間融資の勧誘を行っている悪質な書込みに対し、金融庁公式Twitterアカウント(金融庁個人間融資対策(@fsa_P2PL※4))から直接返信することで、個別に注意喚起を行うものです。

その際、Twitterのダイレクトメッセージ機能※5ではなく、書込みへの返信(リプライ)機能を使うことにより、勧誘の書込みを行っている者だけでなく、書込みを見た者(個人間融資を利用しようとしている者)にも注意喚起を行うこととしています。

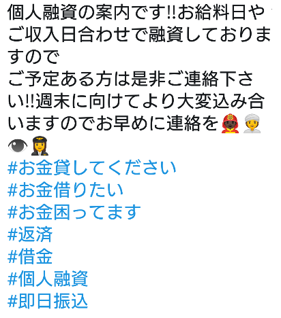

実際に直接返信を行っている内容は、次の画像のとおりです。

|

| (実際の書き込み画像(このほかチラシ画像も添付)) |

新たな取組の実施状況

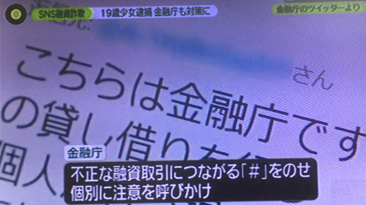

直接返信は、令和元年11月から開始し、これまでに約60のアカウントに対して実施しました(令和2年1月現在)。

そして、直接返信を実施したことにより、アカウント自体が削除されたり、書込みが削除されたりするなどの効果が見られているところです。

また、令和元年12月にSNSで個人間融資を持ちかけて保証金名目で現金をだまし取った者が警察に摘発されたとの報道があったことをきっかけに、様々なメディアで本取組が取り上げられました。

|

| (情報番組における報道の様子) |

終わりに

繰り返しになりますが、個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われ兼ねないなど、様々な犯罪被害やトラブルに巻き込まれるおそれがあります。

皆さまにおかれましては、ヤミ金融業者による個人間融資を利用しないよう、十分御注意下さい。

※1 貸金業の無登録営業は10年以下の懲役若しくは3000万円以下の罰金又はその併科、無登録業者による勧誘は2年以下の懲役若しくは300万円以下の罰金又はその併科とされています。

※2 個人間融資であっても、年109.5%を超える割合による利息の契約をしたときは、5年以下の懲役若しくは1000万円以下の罰金又はその併科とされています(出資法第5条)。

※3 保証金の名目で現金をだまし取られた事案においては、被害者に小学生が含まれていたとする報道もされています。(時事通信社 2019年12月28日20時36分配信:https://www.jiji.com/jc/article?k=2019122800251&g=soc)

※4 「P2PL」は、Peer to Peer Lendingの略称です。

※5 ダイレクトメッセージとは、書込みを行っている者と個別に非公開の場でメッセージのやり取りを行うTwitterの機能です。

記述情報の開示の充実に向けた研修会について

一 はじめに金融庁では、主として有価証券報告書における経営方針、事業等のリスク、経営者による経営成績等の状況の分析(Management Discussion and Analysis:MD&A))といった記述情報について、好事例を収集した「記述情報の開示の好事例集」(以下「好事例集」)を公表しています。

好事例の収集に当たっては、投資家、アナリスト及び企業からなる勉強会を開催しています。勉強会では、投資家やアナリストから望ましい開示に関する意見や実例を紹介してもらうとともに、企業からは、開示書類作成に当たり行っている創意工夫の紹介や実務の悩みなど様々な意見を頂き、これらの議論を踏まえた内容をまとめています。

二 好事例集の内容

好事例集には、有価証券報告書における記述情報(非財務情報)のうち、経営方針、事業等のリスク、MD&A等とガバナンス情報(役員報酬、政策保有株式)、監査の状況に関する好事例を収録しており、直近では、2019年12月に更新しました。

なお、政策保有株式については、投資家が好開示と考える開示と現状の開示の乖離が大きいとの意見が聞かれたため、好事例の代わりに、勉強会に参加頂いた投資家・アナリストの意見をまとめた政策保有株式に関する投資家が期待する好開示のポイントを例示として公表しています。

三 研修会の実施

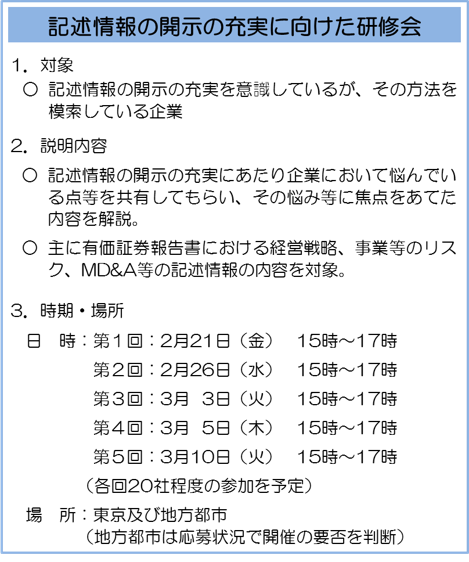

企業においては、好事例集等を参考に開示の充実を図って頂きたいと考えていますが、企業の理解がより進み、記述情報の開示の充実がさらに推進することを目的として、金融庁では、「記述情報の開示の充実に向けた研修会」(以下「研修会」)を実施します。

研修会の対象者は、主に上場企業としており、金融庁ホームページで募集を行っております。

研修会では、実務上の課題等に焦点をあて、記述情報の開示の充実についてのポイントを解説します。

研修会の詳細や申し込み方法等については、金融庁ホームページをご確認ください。

参加社数に限りはありますが、ご興味がございましたら是非お申込み頂ければと思います。

(金融庁ホームページ)

URL:https://www.fsa.go.jp/news/r1/singi/20200117.html

金融庁の1年(2018事務年度版)の公表について

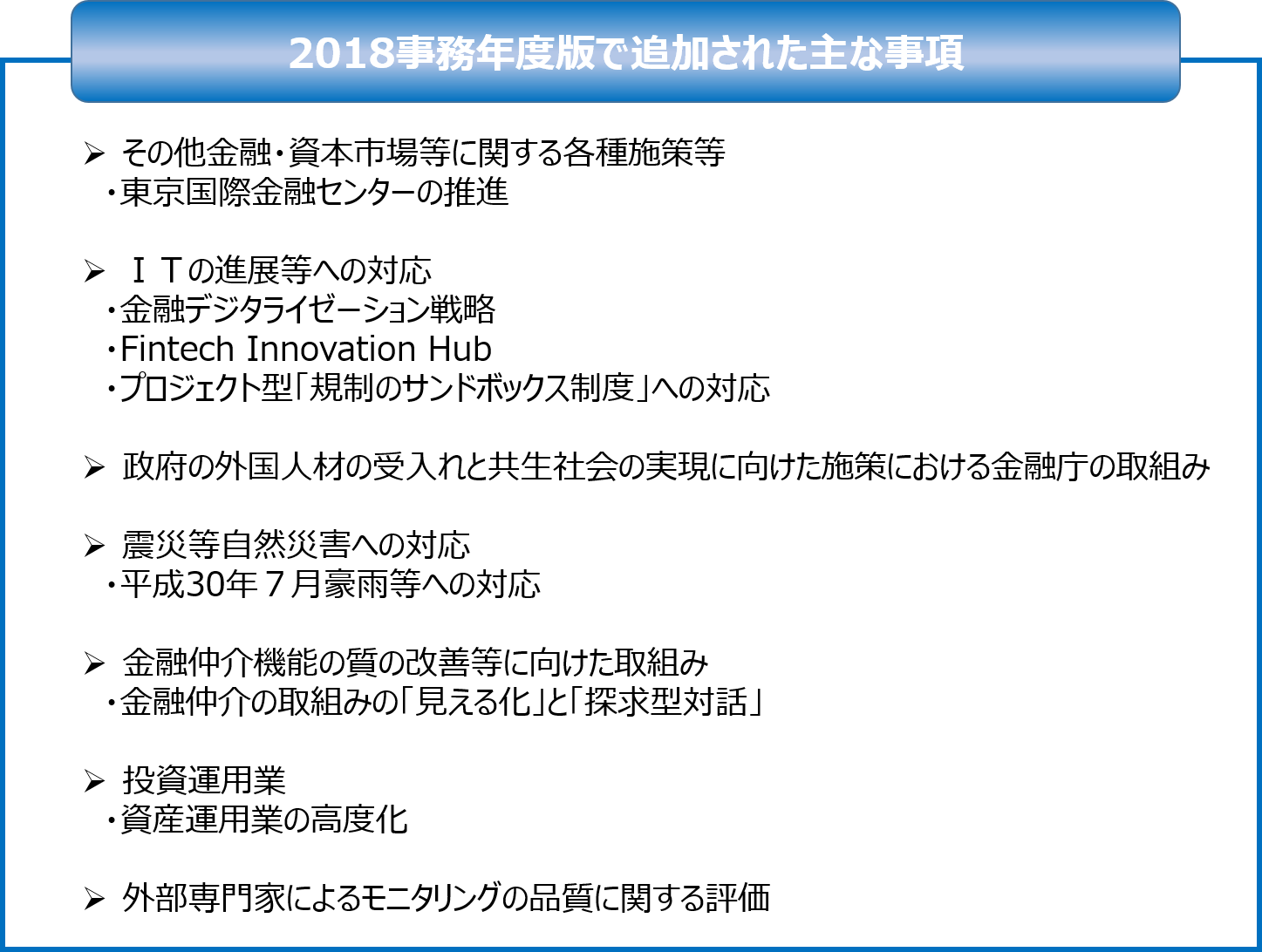

金融庁は、日本の金融の安定を確保し、預金者、保険契約者、有価証券の投資者等の保護を図るとともに、金融の円滑を図ることを任務として、透明かつ公正な行政の実務に努めています。「金融庁の1年」は、国民の皆様にこうした金融庁の取組みに対する理解を深めていただくために、毎事務年度、その取組みについてとりまとめたものとなっており、今般、「金融庁の1年(2018事務年度版)」※1を公表しましたので、お知らせいたします。

「金融庁の1年」は、資料やデータを多用し、金融行政の記録という観点から網羅性のある資料になっておりますので、是非ご活用ください! 金融庁ウェブサイトの「お知らせ・広報」の中の「白書・年次報告等」からご覧いただけます。

当庁では、この他にも、金融行政が何を目指すのかを明確にするとともに、その実現に向け、いかなる方針で金融行政を行っていくか、また、その進捗や実績などを評価し、現状分析や問題提起などと合わせて「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」※2として公表しておりますので、こちらもご覧ください。

※1 令和元年12月20日公表、「『金融庁の1年(2018事務年度版)』の公表について」(https://www.fsa.go.jp/common/paper/30/index.html)

※2 令和元年8月28日公表、「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」(https://www.fsa.go.jp/news/r1/20190828.html)

「第4回 ちいきん会 in 東京」(2月29日) 開催!

※ 「第4回 ちいきん会 in 東京」につきましては現在発生している新型コロナウイルス感染の情勢を鑑み、開催延期を決定いたしました。代替開催日については現在未定ですが、決定次第お知らせいたします。令和2年2月29日(土)、「第4回ちいきん会 in 東京」を開催いたします!

今回は多摩・群馬地域での課題解決支援のニーズがあったことから、再度東京での開催となりました。会場は全国信用協同組合連合会本部(京橋駅徒歩4分)です。

第4回目の開催となる今回も、

①ゲスト講演・パネルディスカッション、

②参加者テーマプレゼンテーション(テーマピッチ、お知らせピッチ)、

③テーマごとのサークルディスカッション、④交流会 と盛りだくさん!

『多摩・群馬の地域活性化について議論したい!』『都内在住だけど、地方の魅力についてアピールする方法を考えたい!』という熱意ある有志のエントリーをお待ちしております!テーマピッチもまだまだ募集中です!

また、3月15日(日)には、近畿地方での初開催となる「第5回ちいきん会in京都」も開催決定! 会場は昨年オープンしたばかりの京都経済センター(地下鉄烏丸線四条駅出てすぐ)です。イノベーションが湧き出すお洒落な会場で熱く議論しませんか? 現在コンテンツを鋭意企画中ですので詳細についてはしばしお待ちください!

今月の金融庁の主な取組み(2020年1月6日~1月28日)

・沖縄総合事務局がCSFの患畜の確認を踏まえ、金融上の対応について要請(1月8日)

・「本音が飛び出す!つみたてNISA座談会」(第4回)(1月10日)

・令和元年度 地域密着型金融の推進のためのシンポジウム等を開催(1月10日)

・投資運用業等 登録手続ガイドブック(日・英)(1月10日)

・「違法な金融業者に関する情報について」を更新(1月14日)

・第140回 自動車損害賠償責任保険審議会を開催(1月16日)

・「記述情報の開示の充実に向けた研修会」のご案内(1月17日)

・1月20日に「経済価値ベースのソルベンシー規制等に関する有識者会議」(第7回)を開催(1月17日)

・1月15日に第58回金融トラブル連絡調整協議会を開催(1月17日)

・CBASE FINTECH LAB LLCに対する警告書を発出(1月21日)

・第141回 自動車損害賠償責任保険審議会を開催(1月22日)

・「無登録で金融商品取引業を行う者の名称等」を更新(1月24日)

・「本音が飛び出す!つみたてNISA座談会」(第5回)(1月24日)

・「金融行政とSDGs」を更新(1月28日)

・「親会社が外国会社である金融商品取引業者等に対するTLAC規制に係る告示(案) 等」に対するパブリックコメントの結果公表(1月28日)

編集後記

アクセスFSA2月号をご覧いただきありがとうございます。

昨年12月には、決済法制・金融仲介法制と証券市場のあり方に関する金融審報告書が公表されました。政策解説コーナーでは、これら重要な政策についての背景や今後の方向性が解説されています。

また、SNSを使った個人間融資の注意喚起は、金融庁公式ツイッターで紹介した際に大変注目の高かった政策で、民間の情報番組にも取り上げられました。是非、担当者による生の解説をご一読下さい。

地域金融に関しては、昨年福島で行われた「ちいきん会」が2月、3月と矢継ぎ早に開催される予定です。

金融庁の一年のサイクル(事務年度)では、ちょうど後半戦がスタートしたところです。ゴールに向かって、今まで以上に様々な政策を立案・実行していきますので、ご注目ください。

編集・発行:金融庁広報室