アクセスFSA 第200号

Contents

特別企画

講演・会議等

政策解説コーナー

お知らせ

アクセスFSA 第200号発行!

平成14年12月、金融庁の施策をより幅広く、タイムリーに、わかりやすく解説するため、〝金融庁のホットな情報に直ちにアクセスできるウェブサイト上の月刊金融庁広報誌″として、「アクセスFSA」の創刊号が発行されました。創刊当時の金融行政は、日本の金融システムの信頼を回復するため不良債権問題の正常化に向けて全力で取り組んでいる時期であり、専門的で分かりにくくなりがちな金融に関する様々な話題について、大臣会見等の質疑応答の中から金融に関する旬な話題をセレクトしたり、金融用語についてわかりやすく説明するコーナーを設けたりするなどの工夫をしていました。

それから、1号1号発行を積み重ね、令和元年9月発行の第194号では、さらにみなさまに読んでいただける魅力的な誌面になるようレイアウトを大幅にリニューアルし、写真や図を多用して、報道発表資料には書かれていない政策の背景や経緯等をお知らせする内容に刷新しました。そして、今回の令和2年4月号をもちまして、第200号を発行することができました。

今後も、みなさまに親しみを持って読んでいただける金融庁広報誌「アクセスFSA」となるよう内容拡充に努めてまいります。これからもよろしくお願いいたします。

|

麻生大臣、事業者の資金繰り支援について

全国銀行協会等に要請

麻生大臣は、3月16日、財務省で全国銀行協会 高島 誠会長や日本政策金融公庫 田中一 穂総裁らと面会し、新型コロナウイルス感染症の影響拡大に伴う事業者への資金繰りについて以下のように要請しました。

|

| 高島 全国銀行協会会長(右から3人目)に要請する麻生大臣 |

要請内容

【はじめに】- 新型コロナウイルス感染症の影響拡大に伴い、事業者からの資金繰りに関する不安の声に加え、年度末の金融繁忙期が控えていることも踏まえ、これまでも、事業者の実情に応じた十分な対応に万全を期して頂くよう要請してきたところであるが、本日、改めて、要請を行う。

【民間金融機関について】

- 民間金融機関においては、事業者訪問等によりきめ細かく実態を把握し、新規融資や条件変更に迅速かつ柔軟に対応して頂きたい。また、担保・保証についても、弾力的に対応願いたい。

- また、こうした取組みを事業者に十分認識してもらうため、今後、全国の中小企業団体にリーフレットを配付するなどし、積極的に周知する予定。

- 金融庁としても、積極的な資金繰り支援がなされるよう、引き続きしっかりとモニタリングしてまいる所存。

- なお、足許、金融機関の資本や流動性に直ちに懸念があるとは承知していないが、国際的に活動する金融機関においては、規制上のバッファーを必要に応じて活用頂きたい。

【政策金融機関について】

- 日本政策金融公庫においては、新貸付制度の創設等により、多くの相談が寄せられている。これに対して、既に様々な迅速化対応策をとっていると承知しているが、引き続きスピード感をもって対応して頂きたい。

- また、日本政策投資銀行においては、危機対応業務を発動することとしており、中堅企業等の資金繰り支援のため、万全を期して頂きたい。

- 財務省としても、政策金融機関の取組みの周知を徹底していくので、各機関においては、事業者に政策が行き渡るよう積極的に取り組んでいきたい。

【おわりに】

- 事業者がこの局面を乗り越え、事業を再度成長軌道に乗せていくため、一気呵成に、これまでにない発想で思い切った取組みを行っていくことが求められている。官民の金融界が総力を挙げて一体となって、事業者を支えてほしい。

また、金融庁では、新型コロナウイルス感染症により影響を受けお困りの事業者の皆様に向けたリーフレットを作成しました。(チラシは

銀行等においては、迅速かつ柔軟に事業者の資金繰り支援に取り組んでいますので、お取引先の銀行等へ積極的にご相談ください。

※ 金融庁の最新の施策につきましては、金融庁ウェブサイト特設サイト(https://www.fsa.go.jp/ordinary/coronavirus202001/press.html)をご覧ください。

FinCity Global Forum

~資産運用と国際金融都市の目指す未来~

3月19日にFinCity.Tokyo(東京国際金融機構)と日本経済新聞社が共催で開催したシンポジウム「FinCity Global Forum~資産運用と国際金融都市の目指す未来~」に遠藤長官が出席し、次のように講演を行いました。なお、本イベントは、新型コロナウイルスの感染が拡大している状況を踏まえ無観客で行われ、その模様はライブ中継にて配信※されました。

企業・経済の持続的な成長と安定的な資産形成等による国民の厚生の増大を実現していく上で、資産運用業が果たす役割は極めて重要です。家計に経済成長の果実がもたらされるようにしていくためには、資産運用会社が、中長期的な運用パフォーマンスを向上させていくことが欠かせません。このため、金融庁でも、資産運用の高度化を後押しするための対話を進めています。

|

| シンポジウムで講演する遠藤長官 |

(1)資産運用業界の現状について

日本の公募投資信託市場の純資産残高は、横ばいが続いています。背景の一つには、日本の多くのアクティブファンドのパフォーマンスがパッシブファンドを下回るなど、運用パフォーマンスの問題があると指摘されています。

一方、国際的には、手数料が低いパッシブファンドが資金を集め、運用規模の拡大に伴う規模の利益を活かして手数料をさらに引き下げ、さらに資金を集めるという動きがみられています。この結果、こうしたファンドの運用会社の寡占化が進んでいます。また、こうした動きに対抗するために大手のアクティブファンドの運用会社の合併が相次ぎ、手数料の低下が進み、国際的な資産運用会社の競争は厳しいものになっています。日本でも、パッシブファンドへの資金が移っていく傾向が見られているほか、アクティブファンドも含めて手数料水準は低下傾向にあり、国際的な厳しい競争に晒されつつあるように見受けられます。

(2)資産運用会社の課題について

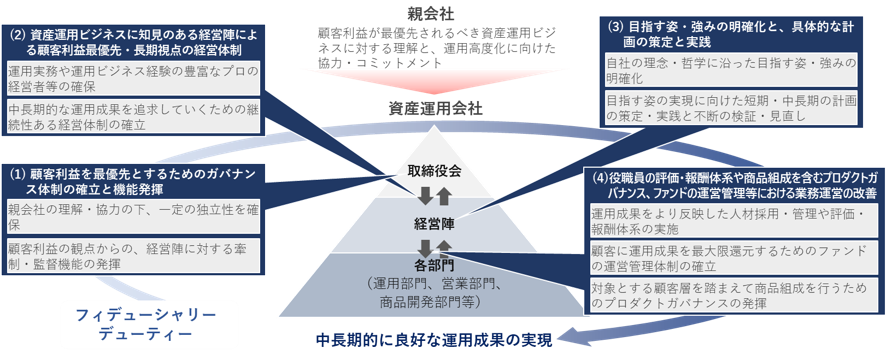

金融庁では、こうした現状を踏まえ、海外の事例も参考にしながら、国内大手の資産運用会社との間で、パフォーマンスを向上させ、顧客の利益を確保していくための取り組みについての対話を始めています。こうした中で、資産運用会社においては次の4つの課題への取り組みが始まっています。

第一の課題が、資産運用会社におけるガバナンス体制です。例えば、米国では、ファンド自体にビジネス・運用経験が豊富な社外の人材を中心に構成される取締役会が存在しており、取締役が、顧客の利益を最優先とする法的義務(フィデューシャリー・デューティー)の下、各ファンドの手数料やパフォーマンス、収益性等を検証し、資産運用会社に対する牽制機能を果たしています。他方で、日本の投資信託の多くは、法的形態の違いから、ファンド自体の取締役(会)が存在せず、資産運用会社自身の取締役会が顧客の利益を確保するため中心的な役割を果たさざるを得ないことが指摘されています。特に、金融グループに属する資産運用会社の場合には、販売会社である親会社の売りやすい商品の組成が顧客の利益となる運用パフォーマンスの確保よりも優先されるおそれも指摘されており、顧客の利益を最優先とするためのガバナンス体制の整備がより一層必要、との意見もあります。こうした指摘を踏まえ、大手の資産運用会社の中には、社外取締役等をメンバーに含むアドバイザリーボード等を設置し、こうしたボードが商品性の検討やファンドの運営において顧客の利益を確保するために実効的な機能を発揮できる体制を整備する取り組みもみられるようになっています。

第二の課題が、経営体制です。特に、大手金融機関の子会社として設立された運用会社の中には、運用ビジネスの知見が必ずしも十分でない親会社の人材を中心に(業務執行)取締役を選任している例が見受けられます。その一方、グループの外部から運用ビジネスの経験が豊富な人材を経営の中枢に招聘する取り組みも出てきています。

第三の課題が、目指す姿や自社の強みの明確化です。海外の大手運用会社からは、運用ビジネスにおいては、外部環境を踏まえて自社の強みを明確化し、目指す姿の実現に向けた戦略をしっかりと立て、これを着実に具体化することが重要であるとの意見がよく聞かれます。一方、国内の資産運用会社の中には、目指す姿や具体的な計画を明確に描けていないのではないかと見受けられる事例が指摘されています。こうした中で、他社とは差別化された自社の強みを明確に打ち立て、具体的な計画の策定に向けた検討を進める動きも見られます。

第四の課題が、運用を重視した業務運営体制です。大手金融グループの運用会社では、人事採用・管理や評価・報酬体系が親会社の影響を受け、運用ビジネスの特色を十分に踏まえていないのではないかとの指摘がなされています。こうした中で、中長期的に再現性ある運用パフォーマンスを確保するため、運用会社独自の人事採用・管理や、中長期の運用成績を重視した評価・報酬体系の導入を進めている例も出てきています。

(3)今後の対応について

以上のとおり、上記4つの課題について資産運用業界の取組みが進み始めていますが、こうした取組みが実を上げ、より企業・経済の持続的な成長と国民の安定的な資産形成において大きな役割を果たしていけるよう、今後も、国内大手の資産運用会社やその親会社等との対話を深めてまいります。

※ 講演については、以下のURLにてアーカイブ配信されております。

日経チャンネル:https://channel.nikkei.co.jp/e/20200319fincity![]()

「LIBOR利用状況調査結果の概要及び求められる今後の主な対応」の公表について

監督局銀行第一課 課長補佐 平林 高明

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁及び日本銀行は、LIBORに関する合同調査を実施し、3月13日に「LIBOR利用状況調査結果の概要及び求められる今後の主な対応」※ として公表しました。今回は、合同調査を実施した背景や、本調査を踏まえて金融機関に求められる対応をお伝えします。1.LIBOR利用状況調査の背景 等

LIBOR(ライボー)は、ロンドンの銀行間取引金利を基に算出される金利指標です。貸出や債券、デリバティブなど、様々な金融商品・取引で参照されており、金融機関のみならず事業法人を含めた幅広い市場参加者に利用されています。

その一方で、2012年にLIBORが不正に操作されていることが発覚し、これ以降金利指標への不正を排除し信頼性を高めるための「金利指標改革」が国際的に進められてきました。わが国でもこれを踏まえた対応を進めてきましたが、2017年7月、英国の金融監督当局より、2021年末以降のLIBORの恒久的な公表 停止を強く示唆する重要なスピーチが行われました。これ以降、英米当局を中心にLIBORからの移行を強く促すメッセージが発信されています。

では、仮に十分な備えのないままLIBORが公表停止された場合、どのような影響が生じるでしょうか。例えば、金融機関等においては、貸出や債券における支払/受取金利の算出ができなくなったり、システム上で利払い額の算出が困難になるおそれがあると考えられます。

本調査は、こうした経緯・背景も踏まえ、本邦金融機関(銀行・証券会社・保険会社等)が保有するLIBOR参照の金融商品・取引等の残高や、LIBORから代替金利指標への移行に向けた社内の検討態勢の整備状況等の実態を把握し公表することで、金融機関のLIBORからの移行に向けた取組みを促すことを目的に実施しました。

2.LIBOR利用状況調査結果の主な概要

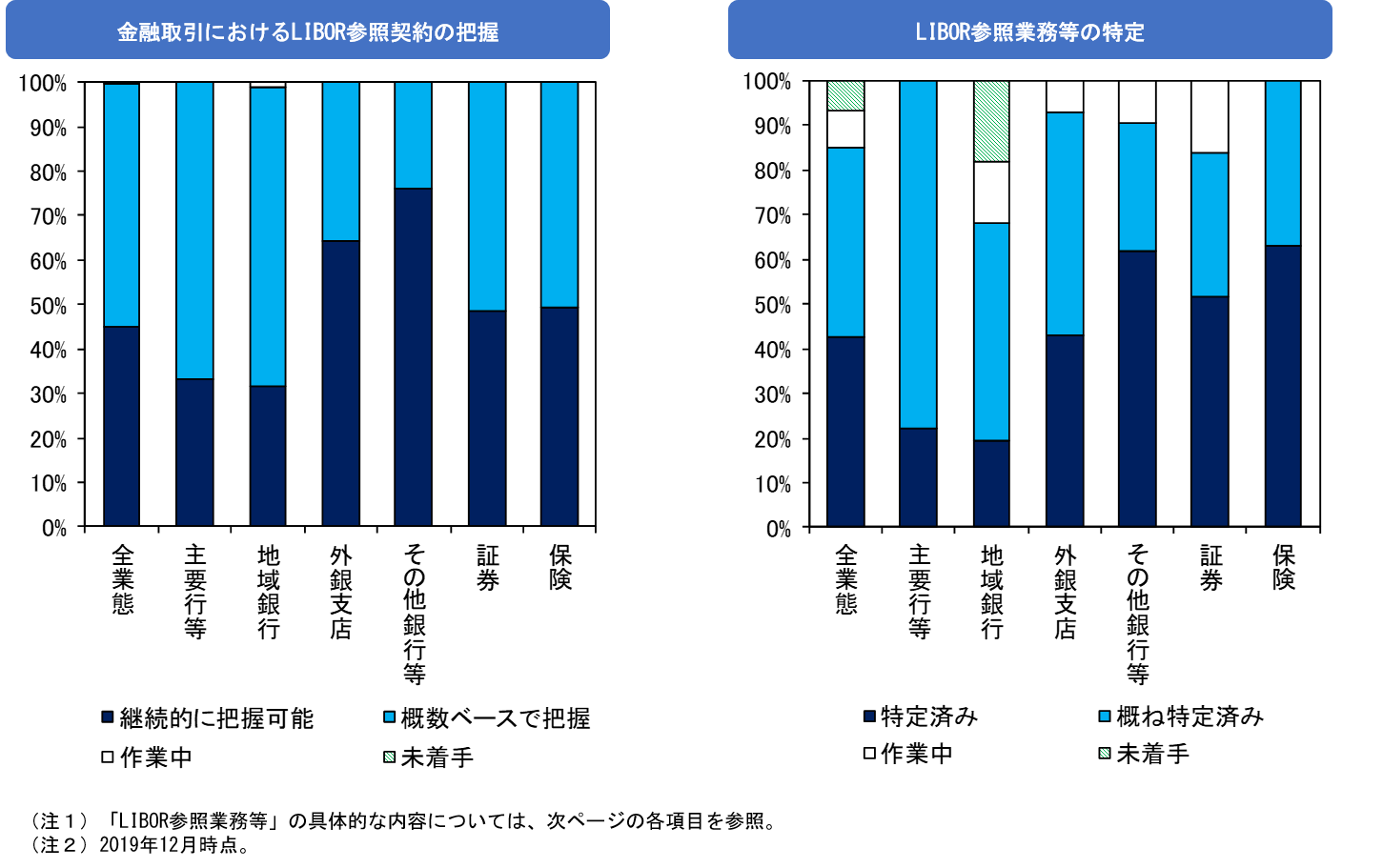

図表1では、定量面の調査結果の全体像を示しています。LIBOR参照契約の残高は、5通貨計で、運用(貸出等)が約164兆円、調達(預金、債券等)が約35兆円、デリバティブの想定元本が約6,300兆円でした。通貨別にみると、ドルの割合が最も高く、次いで円が多くを占めており、ユーロ、ポンド、スイスフランはこれに比して限定的でした。

| (図表1) LIBOR参照契約の規模 |

|

業態別にみると、金額ベースでは、銀行等の保有割合が運用で約90%、調達で約70%と大宗でしたが、デリバティブ契約に関しては証券が約65%と銀行(約35%)を上回り、最も大きな割合を占めていました。また、件数ベースでは、各業態の中で、貸出や預金、債券(調達サイド)、保険商品で突出している金融機関もみられました。このほか、期日が2021年末をまたぐ契約について、LIBOR公表停止時点で後継金利に切り替える契約文(フォールバック条項といいます)は、一部を除いて、ほとんど導入されていませんでした。

図表2では、定性面の調査結果を示しています。LIBOR参照契約の規模の把握状況について、ほぼ全ての金融機関が、継続的に把握または概数ベースで把握できる体制を構築済みという結果でした。また、LIBOR公表停止の影響は、金融機関内の広く様々な部門に及びうることから、LIBORを参照している業務を特定できているか調査したところ、全体の約85%の金融機関がLIBOR参照業務を特定済み、または概ね特定済みという結果となりました。

| (図表2) LIBOR参照契約・LIBOR参照業務の把握状況 |

|

他方で、業務の特定のみならず、各部門において必要な対応が進められる必要があります。この点、要更新システムの洗出し等、初期段階で求められる対応には相応の進捗がみられましたが、全体としてみると作業中や未着手の回答割合が高い項目が多くみられました。

3.金融機関に求められる今後の主な対応

本邦金融機関が保有するLIBOR参照の契約残高・件数は相応に多く、LIBOR参照業務も多岐にわたります。2021年末までに、金融機関には包括的な対応が求められており、経営陣の主体的かつ積極的な関与の下、具体的な対応準備を進めていただきたいと考えております。

例えば、顧客対応については、2021年末を越えるLIBOR参照契約に必要最低限フォールバック条項を手当てすることが重要です。代替金利指標の選択肢が現時点では全て出揃っていないことなどを理由に対応を先延ばしせず、コンダクトリスクの観点を踏まえて、早期の研修等を通じた職員への浸透を図るなど、出来るところから移行準備に着手する必要があります。

4.金融庁及び日本銀行の今後のモニタリング

金融庁及び日本銀行としては、2021年末という時限を意識し、経営陣の主体的かつ積極的な関与の下、金融機関に求められる今後の対応が適切に行われているか、モニタリングを実施していく予定です。その際、今後の移行状況を踏まえ、より具体的なマイルストーンを設定することやオンサイトモニタリングの実施についても検討していきます。

(※)合同調査を実施した日本銀行から、下記のとおりコメントを寄せていただきました。

日本銀行金融機構局 河西 金融第1課長からのコメント

今回の調査を通じて、金融システム全体でのLIBOR参照の契約金額・件数や金融機関における対応状況が把握できたことは、非常に有益でした。今後、LIBORに代わる指標金利の構築など市場全体の取組みと並行して、各金融機関にはシステム対応や業務の見直しなど多岐にわたる対応が求められます。特に、 LIBOR参照契約の相手方となっている事業会社等との間で、本件に関する理解を得ながら円滑に調整を行うことが重要です。2021年末までは1年半余りを残すのみですので、時限性をより一層意識し、幅広い主体を巻き込みながら官民一体となって対応を進める必要があると考えています。現在、金融庁と日本銀行は、様々なテーマについて従来以上に連携を深めて取組んでいますが、LIBOR公表停止に関しても、力を合わせて金融機関をはじめとする関係者の取組みを確りとサポートしていく考えであり、この合同調査も継続的に実施していく予定です。各方面でのご協力を宜しくお願い致します。

※ 令和2年3月13日公表、「LIBOR利用状況調査結果の概要及び求められる今後の主な対応」(https://www.fsa.go.jp/news/r1/ginkou/20200313/20200313.html)

紙面の都合上、図表や脚注の掲載を一部省略しました。詳細は上記URLをご覧ください。

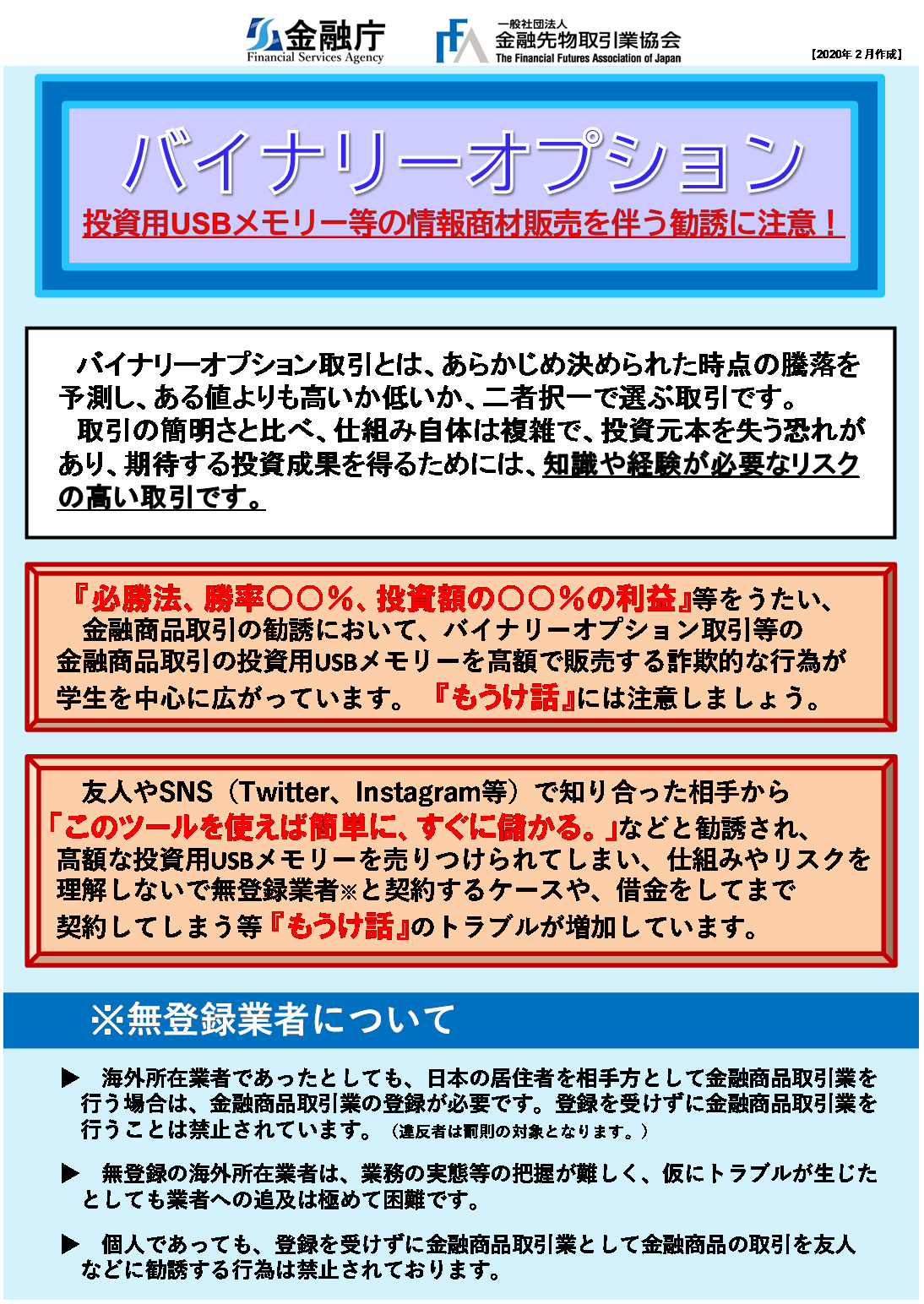

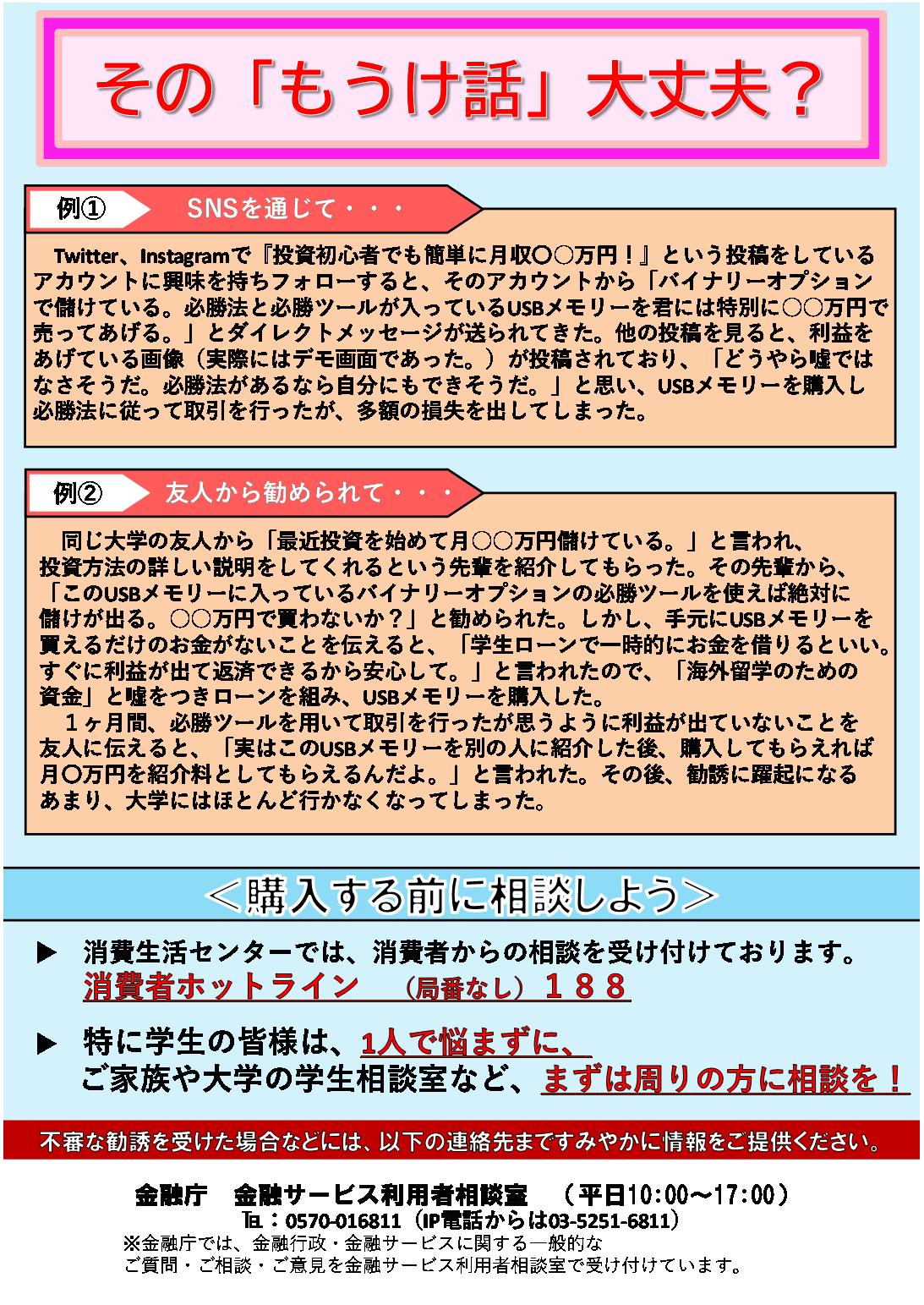

バイナリーオプション取引にあたってご注意ください!

~USBなど高額な情報商材の購入に関する相談が増加しています~

監督局証券課 課長補佐 佐藤 径子

課長補佐 光武 政美

係長(デリバティブ取引業担当) 歌野 英紀

係長(無登録業者対策担当) 松尾 和哉

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

はじめにUSBなど高額な情報商材を利用したバイナリーオプション取引に関する相談が増加しています。特に、大学生や20代を中心に、「友人やSNSを通じて、バイナリーオプション取引の分析ツールが入ったUSBを利用すれば必ず儲かると勧められ、USBを購入して、推奨された業者と取引を始めたが、多額の損失が発生した」などのトラブルが急増しています。こうしたトラブルは、海外無登録業者と取引を行っているケースが多く見受けられ、「業者と連絡が取れない」「解約できない」といった相談も多数寄せられています。消費者庁がUSBの訪問販売業者等に対し、特定商取引に関する法律に基づく行政処分を行った事例(令和2年3月26日消費者庁公表:https://www.caa.go.jp/notice/entry/019409/

このような状況を踏まえ、金融庁では、同様の被害の拡大を防止するために、バイナリーオプション取引に関する注意喚起を行いました。

本稿では、バイナリーオプション取引に係るこれまでの規制強化及び今般の注意喚起の取組みについてご紹介します。

1.バイナリーオプション取引とは

バイナリー(Binary)は「2つの、2価の」という意を表しますが、バイナリーオプションは、その名のとおり、為替等の価格について、あらかじめ決められた時点の騰落を予測し、ある値よりも高いか低いかなど、二者択一で選ぶ取引です。

バイナリーオプションの買い手は、予測が当たった場合は売り手から一定額を受け取り、予測が外れた場合は受取りがなく、オプションの購入時に支払ったオプション料が損失となります。

2.バイナリーオプション取引に係るこれまでの規制強化

バイナリーオプションは、単純な取引のように見えますが、複雑な理論的根拠に基づくデリバティブ取引の一種で、外国為替市場において、主に機関投資家の間で行われてきました。個人投資家向けには、平成23年頃にFX取引を取り扱う金融商品取引業者が取引の提供を開始しました。

その当時は、わずか10分後など極めて短時間後の為替レートの騰落を予想する取引が行われており、賭博性が高く、過度の投機的取引が行われるおそれがあるため、公益又は投資者保護のため必要かつ適切な商品設計や業務執行態勢の確保・整備を図る観点から、平成25年に金融商品取引業等に関する内閣府令及び金融商品取引業者等向けの総合的な監督指針を改正しました。

この改正を受けて、自主規制機関及び金融商品取引業者においても、バイナリーオプション取引に係るルールが整備され、取引時間を2時間以上とすることなどが定められました。

3.バイナリーオプション取引に関する注意喚起

このようにバイナリーオプションは取引の健全化が図られてきましたが、はじめにご紹介したように、最近、バイナリーオプション取引に関する相談が増加している状況を踏まえ、金融庁ウェブサイト及びツイッターを通じて、投資者の皆さまに向けて注意喚起を行いました。

|

|

| バイナリーオプション取引の注意喚起リーフレット | |

(1) 金融庁ウェブサイトでの注意喚起

本年2月28日、金融庁ウェブサイトにバイナリーオプション取引に関する注意喚起を掲載しました。

ウェブサイトには、バイナリーオプション取引の仕組みやリスク、取引を行う際に注意するポイントを掲載しています。また、FX取引や個人投資家にバイナリーオプション取引を提供する金融商品取引業者が加入する金融先物取引業協会と共同で作成したリーフレットを掲載しています。

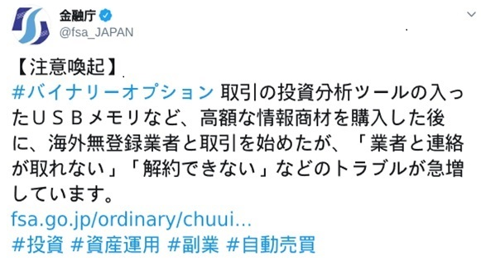

(2) ツイッターを通じたメッセージの発信

また、3月11日に、金融庁公式Twitterアカウント(@fsa_JAPAN)から、高額な情報商材を購入して海外無登録業者とバイナリーオプション取引を始めたが業者と連絡が取れないなどのトラブルが急増していることをツイートしました。

金融庁では、金融商品取引法の登録を受けずに金融商品取引業を行っている者に対して警告書を発出し、ツイッターを通じて、警告書の発出を行った無登録業者の情報を広く周知し、無登録業者との取引について注意を呼び掛けています。今回のツイートも、投資者の皆さまに、高額な情報商材を利用した海外業者との取引について注意を呼び掛けるものです。

| <金融庁 on Twitter> |

|

4.バイナリーオプション取引を行う際に注意するポイント

■ バイナリーオプションのリスク

バイナリーオプションは、騰落を予想するだけの簡単な取引のように見えますが、合理的な投資判断を行うためには専門知識や高度なリスク管理が求められる難しい金融取引です。「絶対儲かる」などの勧誘をうのみにしないでください。

バイナリーオプションは、比較的少額で購入でき、損失はオプション料に限定されることから、リスクの低い取引であると誤解を招きやすく、安易に何度も取引を行い、短期間に繰り返し取引した結果、多額の損失を被るおそれがあります。

■ 無登録業者との取引にはご注意ください

日本に居住する投資者に対してバイナリーオプション取引を業として行うときは、金融商品取引業の登録が必要です。たとえ海外で金融商品取引のライセンスを持つ業者であっても、日本で登録を受けずに金融商品取引を業として行うことは禁止されています。

無登録業者と取引した場合は、トラブルが生じても無登録業者への追及は極めて困難です。取引を始める前に、取引相手が金融商品取引法の登録を受けている業者であることを必ず確認してください。

■ 信用できる金融商品取引業者と取引を行いましょう

金融商品取引法の登録を受けた業者と取引を行う場合でも、業者の情報をできる限り収集・確認し、業者の信用力を慎重に見極めるとともに、取引の仕組みやリスクについて十分理解し、自己の資力及び取引経験等に照らして適切であると判断する場合にのみ、自己の責任において取引を行うことが肝要です。

おわりに

バイナリーオプション取引は、知識や経験が必要なリスクの高い取引です。取引を始める前には、取引の相手が金融商品取引法の登録業者であることを必ず確認し、適切な投資判断を行うよう十分ご注意ください。

※ バイナリーオプション取引に関する注意喚起につきましては、金融庁ウェブサイトのトップページの「トピックス」から、「バイナリーオプション取引にあたってご注意ください!

(https://www.fsa.go.jp/ordinary/chuui/binary.html)」にアクセスしてください。

BookDrive 2020 in FSA

|

| 出典:GME公式サイト <https://www.globalmoneyweek.org/ |

1.イベント概要・宮下副大臣の参加

「BookDrive 2020 in FSA」は、金融庁職員を中心に来庁者の方からも読み終えた本を集め、提携事業者が金額を査定し、内閣府等が運営する「子供の未来応援基金」に寄付するという「こどものみらい古本募金 」を活用した企画で、3月23日~31日の間に実施しました。この基金に集められたお金は、例えば、こども食堂の運営など、草の根で支援を行っているNPO等への支援のために活用されます。

企画の開始に当たり、宮下一郎内閣府副大臣(金融担当)とともに、2階エントランスのイベントスペース前で記念撮影を行いました。

また、この企画はOECDによる金融教育・金融包摂を振興するためのグローバル・マネー・ウィーク(GMW)の取組みの一環として実施しております。GMWに係る本年の国際的キャンペーンは現下の情勢を踏まえ残念ながら急遽延期となりましたが、今回の企画はGMWの当初予定時期に合わせて実施しているものです。

なお、企画の主催は、金融庁の政策オープンラボ(下記「参考」を参照)のうちの一つである「貧困問題における金融分野の可能性」について取り組むチーム(通称 金融包摂チーム)が担当しております。

|

|

| 宮下副大臣から古本の寄付を受ける様子 | 宮下副大臣との記念撮影 |

2.金融包摂チーム(貧困問題における金融分野の可能性)の取組みについて

当チームは、日本における貧困問題の解決のため、金融当局として、あるいは金融庁の一職員として何か取り組めることがあるのではないか、という関心を持つ6名のメンバーで構成されています。これまで、貧困問題の解決に取り組む金融機関・業界団体や関係省庁、NPO等との意見交換や調査等を行う中で、当 チームは、特に日本の子供の貧困問題に対して金融当局が取り組めることはないか、検討を進めてきたところです。

統計によれば、日本では、子供の7人のうち1人が相対的貧困(その国の文化水準、生活水準と比較して困窮した状態)に陥っているとされています。しかしながら、これまでの意見交換や調査を通じ、日本の子供の貧困は、私たちが普段暮らしている中では見えづらく、自分ごととして認知することが難しい問題であり、これを解決するような活動の輪が広がりづらい、ということが分かってきました。

当チームは、これまでの活動を通じ、子供の貧困問題への対応は、次世代が希望や期待を持てる社会を作っていくための「未来への投資」として位置づけ、取り組みを進めていくことが重要であると考えています。このため、子供の貧困問題に対して、具体的にどのような取組みができるのか、金融当局として出来ることはあるのか、引き続き検討したいと考えております。これと併せて、こうした取組みが日本全体に広がっていく前提として、より多くの方に子供の貧困問題を知っていただくための普及啓発も重要ではないかと考えています。

今回の「BookDrive 2020 in FSA」は、普及啓発の一つの取組みとして、まずはより多くの金融庁職員や来庁者の方に、日本の子供の貧困問題や、個人としてこうした課題への解決に貢献できる手段があるということを知ってもらうきっかけを作るために開催したものです。

今後も当チームは、多様な関係者との意見交換等を行いながら、子供の貧困問題に対する活動を進めてまいります。

3.まとめ

本企画の開催に当たり、多くの方から寄付等の御協力をいただき、心から御礼申し上げます。この企画が、金融関係者をはじめとする多くの方にとって、子供の貧困問題について考えるきっかけとなりましたら幸いです。

|

| 写真:当企画に賛同した方より寄付された古本の一部 |

(参考)政策オープンラボについて

金融庁では、2018事務年度より政策オープンラボという取組みを実施しています。これは若手職員を中心とした人材の育成・活用、組織の活性化に取り組むとともに、職員の新たな発想やアイデアを積極的に取り入れ、新規性・独自性のある政策立案へとつなげるための、職員による自主的な政策提案の枠組みです。

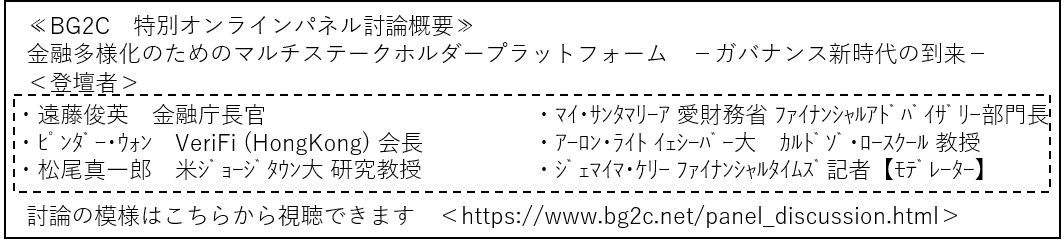

Blockchain Global Governance Conference

特別オンラインパネル討論 開催

|

| 出典:BG2C公式サイト<https://www.bg2c.net/ |

本年3月9日、10日に開催予定であった国際コンファレンス『Blockchain Global Governance Conference[BG2C]』、『 FIN/SUM Blockchain & Business [FIN/SUM BB]』は、新型コロナウイルス感染症の動向を踏まえて、開催を延期することとしました。

一方、当初開催日程であった3月10日に世界をオンラインで結び、金融庁長官を含めたブロックチェーンのガバナンスに関わる国内外のキーパーソン達による特別オンラインパネル討論を開催し、ブロックチェーンに関する新しい国際的な協力体制のあり方について討論が行われました。

パネル討論の冒頭、遠藤長官が規制当局者としての立場から、以下のように挨拶しました。

- ブロックチェーンに基づく分散型金融システムでは、仲介者がいない完全にP2Pの金融取引を実現する可能性があります。その中で、ブロックチェーン技術の特性である高いプライバシー性や耐改竄性は強固なセキュリティをもたらす一方、プライバシー保護技術の発展に伴い不正取引の追跡可能性が損なわれ、既存の規制の執行能力が失われる恐れもあります。

- こうした分散型システムにあっても、金融の安定、消費者保護、AML/CFTといった規制目標を達成し、イノベーションがもたらす社会的な便益を享受するためには、我々規制当局は、今まで出会ったことのないステークホルダーと調整をしていかなければならないかもしれません。我が国が議長国を務めた昨年のG20ではこの問題を提起し、規制当局と幅広いステークホルダーとの間の対話を強化することの重要性について合意が得られました。

- この点、インターネットは、紆余曲折はありつつも、分散ネットワークのアーキテクチャに由来する多くの課題を調和し、ステークホルダー間の理想的なガバナンスモデルに辿り着いたという点で、最も示唆に富む例かもしれません。

- この後の討論では、インターネットの専門家等が健全なガバナンスを実現する上で様々なステークホルダーがどのように協力できるかを議論します。そして、この議論を通じて、ブロックチェーンに関する新しい国際的なネットワークの必要性がわかるのではないかと思います。

パネル討論の中では、米ジョージタウン大の松尾真一郎研究教授より、ブロックチェーンに関する新しい国際的なネットワークである「Blockchain Governance Initiative Network(BGIN:ビギン)」の設立が発表されました※ 。

金融庁は様々なブロックチェーン・ステークホルダーとの対話や協働を行ってきた経験を活かし、ステークホルダーの一員としてBGINの活動に貢献していきます。

|

| 出典:BG2C特別オンラインパネル討論 https://vimeo.com/395638416 |

※ BGINの設立についてはこちらをご覧ください https://www.fsa.go.jp/news/r1/sonota/20200310.html

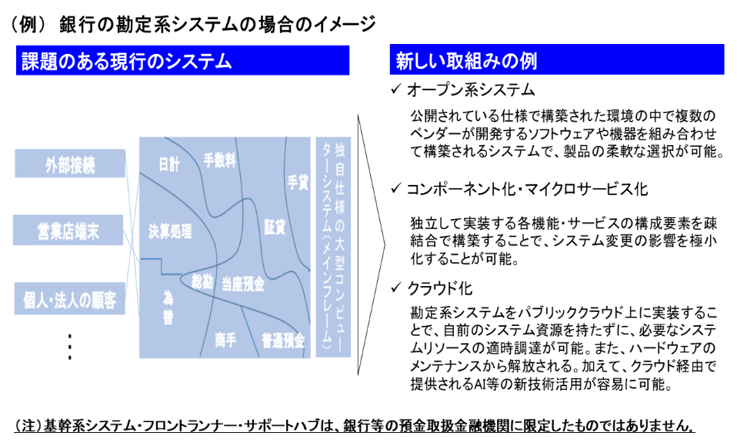

「基幹系システム・フロントランナー・サポートハブ」の設置について

金融庁は、デジタライゼーションの進展により、新しいプレイヤーが金融分野に進出することで革新的なサービスが生まれる中、利用者利便や生産性向上につながる金融サービスの向上に向けて、イノベーションに向けたチャレンジを促進する取組みを行ってきました。

例えば、平成29年9月に、FinTechを活用したイノベーションに向けたチャレンジを加速させる観点から、前例のない実証実験における法令解釈に係る実務上の課題等の論点について継続的な支援を行う「FinTech実証実験ハブ」を設置する等、フィンテック企業等の支援を続けております。

多様な事業者等によるイノベーションが進む一方で、これまで金融機関のサービスを支えてきた堅牢な基幹系システムは、肥大化や複雑化してしまった結果、デジタライゼーションの恩恵を利用者にもたらすための機動的な対応を困難にするなど、多くの金融機関で課題となっております。特に、地域金融機関をはじめとして、厳しい経営環境の下に置かれる金融機関にとっては、持続可能な経営を進めるうえで、こうした基幹系システムの開発・運用に要する過大なコストを抑えることは喫緊の課題にもなっています。

こうした課題を踏まえて、すでに一部の金融機関やシステムベンダーでは、業務・サービスに不可欠なインフラとなっている基幹系システムについて、迅速なアプリケーション開発や外部サービスとの機動的な接続等を実現可能とするものに進化させていくべく、基幹系システムに関する前向きな取組みに新たに取り組み始めております。

こうした動きを当局としても支援するため、既に設けられた「FinTech実証実験ハブ」の窓口に「基幹系システム・フロントランナー・サポートハブ」を設置※しました。同ハブでは、法令解釈等の機能に加えて、ITガバナンスやITに関するリスク管理等システムモニタリングの観点から、早い段階より議論することで、金融機関による基幹系システムを巡るチャレンジを後押ししてまいります。

さらに、こうした新たな基幹系システムの開発等を検討する金融機関の支援内容を公表することで、他の金融機関による新たな創意工夫を呼び起こすことにつながることも期待しています。多くの金融機関のチャレンジに向けたご相談をお待ちしております。

|

|

※ 令和2年3月26日公表、「基幹系システム・フロントランナー・ サポートハブの設置について」申込方法及び申込後の流れについては、以下のURLをご覧ください。

<https://www.fsa.go.jp/news/r1/sonota/20200326.html>

今月の金融庁の主な取組み(2020年3月2日~3月31日)

・「地域における一般乗合旅客自動車運送事業及び銀行業に係る基盤的なサービスの提供の維持を図るための私的独占の禁止及び公正取引の確保に関する法律の特例に関する法律案」の閣議決定(3月3日)

・第201回国会に「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」を提出(3月6日)

・新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援に関する麻生財務大臣兼金融担当大臣談話(3月6日)

・ブロックチェーンに関する新しい国際ネットワーク(BGIN)を設立(3月10日)

・保険会社等に対し新型コロナウイルス感染症に伴う金融上の措置について要請(3月13日)

・LIBOR利用状況調査結果の概要及び求められる今後の主な対応(金融庁・日本銀行)(3月13日)

・新型コロナウイルス感染症の影響拡大を踏まえた健全性基準上の確認(3月17日)

・![]() 新型コロナウイルス感染症の影響による資金繰り等でお困りの事業者の皆様へ 《リーフレット》を作成 (3月19日)

新型コロナウイルス感染症の影響による資金繰り等でお困りの事業者の皆様へ 《リーフレット》を作成 (3月19日)

・金融安定理事会によるプレス・リリース「新型コロナウイルス感染症に対応して経済強化のための金融セクターの取組みの連携を図る」(3月23日)

・バーゼル銀行監督委員会によるプレス・リリース「新型コロナウイルス感染症に対する政策および監督上の協調」(3月23日)

・企業会計審議会監査部会による「監査基準の改訂について(公開草案)」及び「中間監査基準の改訂について(公開草案)」(3月23日)

・適正な市場機能と取引の公正の確保に関する金融担当大臣談話(3月24日)

・「株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会」(第3回)開催(3月24日)

・「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫~投資と対話を通じて企業の持続的成長を促すために~(再改訂版)(3月24日)

・金融機関に対し、新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援に関する要請を実施(3月24日)

・基幹系システム・フロントランナー・サポートハブを設置(3月26日)

・IOSCOによるプレス・リリース「新型コロナウイルス感染症に対するIOSCOを通じた証券規制当局の協調」(3月26日)

・「株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会」報告書(3月27日)

・![]() 新型コロナウイルス感染症を踏まえた金融機関の対応事例 (3月27日)

新型コロナウイルス感染症を踏まえた金融機関の対応事例 (3月27日)

・本邦における自己資本比率規制等の実施延期(3月30日)

・中央銀行総裁・銀行監督当局長官グループによるプレスリリース「新型コロナウイルス感染症への対応として銀行や監督当局の実務上の対応力を高めるため、バーゼルⅢの実施延期」(3月30日)

・「地域金融機関の経営とガバナンスの向上に資する主要論点(コア・イシュー)~「形式」から「実質」への変革~(案)」等に関するパブリックコメントの結果等(3月31日)

編集後記

アクセスFSA4月号をご覧いただきありがとうございます。今月号でなんと200号を迎えました。平成14年に創刊以来、コツコツと積み上げてきた結果です。実は私自身、平成14年に金融庁に入庁しており、アクセスFSAとは同期なので感慨ひとしおです。

思い返せば、不良債権問題、リーマンショック、地域金融、資産形成など金融行政の課題は様々に変遷してきました。今後もその時々の課題・政策を出来る限りタイムリーかつ分かりやすくお伝えできればと思っております。

足下、新型コロナウイルス感染症の影響への対応に注力しています。麻生大臣も大臣談話の発出、全銀協会長等へ直接要請など、対応を深化させておられます。

引き続き、全庁をあげてしっかりと対応していきたいと思います。

編集・発行:金融庁広報室